この記事のポイント

- 住宅ローン地獄とは、ローン返済が難しくなることで、心身の健康を害したり経済的な負担を強いられることです。

- 住宅ローン地獄を防ぐには、ライフプランに伴う支出や予期せぬ収入減少を考慮し、住宅ローンを組む必要があります。

- もし住宅ローン地獄に陥ったら、早い段階で公的機関や専門家に相談し一人で抱えこまないことが大切です。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

住宅ローン地獄とはどういう状態?

「住宅ローン地獄」とは、住宅ローン返済が不能となってしまったり、ギリギリ返済はできるけれども生活が苦しいという状態が続いたりと、住宅ローン返済が原因となり精神的かつ経済的なストレスがかかる状態のことを言います。

住宅ローン地獄に陥り、住宅ローンの滞納が続くとたびたび督促されるようになるのです。督促の対応ができない状態が一定期間続けば、担保である住宅の差し押さえや競売が実行される可能性もあります。

住宅ローンは、一般的に数十年の長期に渡って返済が続きます。返済に追われる出口の見えない不安が大きくなれば精神的な健康を崩し、家族の不和を引き起こす可能性もあるでしょう。また、住宅ローンの滞納などにともない、自己破産となれば人間関係や信用情報にも影響がでるため生活再建することが困難になってしまいます。

住宅ローン地獄に陥り、住宅ローンの滞納が続くとたびたび督促されるようになるのです。督促の対応ができない状態が一定期間続けば、担保である住宅の差し押さえや競売が実行される可能性もあります。

住宅ローンは、一般的に数十年の長期に渡って返済が続きます。返済に追われる出口の見えない不安が大きくなれば精神的な健康を崩し、家族の不和を引き起こす可能性もあるでしょう。また、住宅ローンの滞納などにともない、自己破産となれば人間関係や信用情報にも影響がでるため生活再建することが困難になってしまいます。

住宅ローン地獄で後悔するケースと原因

住宅ローン地獄に陥ってしまい後悔する事例として、7つのケースをご紹介します。

ローン設計ミス型

住宅ローンの計画段階で、そもそも無理な返済計画だったというケースがあります。

ケース1:完済が定年後 → 完済年齢を考えずに組んでいた

完済年齢が定年後になっているのが分かっていて、住宅ローンを組んだというケースは定年後、住宅ローン地獄に陥る可能性があります。

退職後の返済計画まで十分に検討をせずに住宅ローンを契約した場合、いざ退職となった時に収入が減少し、慌ててしまう可能性は十分に考えられます。

退職後の返済計画まで十分に検討をせずに住宅ローンを契約した場合、いざ退職となった時に収入が減少し、慌ててしまう可能性は十分に考えられます。

ケース2:頭金ゼロのフルローンを組んだ → 初期費用をしっかり準備しなかった

「頭金ゼロでも住宅が取得できる」という言葉に背中を押されて住宅取得を決めた、というケースも住宅ローン地獄に陥る可能性があります。

頭金ゼロで住宅ローンを契約すると、頭金がある時に比べて住宅ローン返済額は大きくなります。そもそも自己資金が少ない状態で住宅取得をしているため、想定していない収入減や支出が生じた時に、たちまち対応ができなくなり後悔する可能性があります。

頭金ゼロで住宅ローンを契約すると、頭金がある時に比べて住宅ローン返済額は大きくなります。そもそも自己資金が少ない状態で住宅取得をしているため、想定していない収入減や支出が生じた時に、たちまち対応ができなくなり後悔する可能性があります。

収入減少型(予想外の収入ダウン)

収入が減少したために、住宅ローン地獄に陥るケースがあります。

健康に自信がある方でも、思いがけず病気を患うこともあります。万一長期離職を余儀なくされた時に、病保障付団信に限らず、預貯金や民間医療保険でカバーできるかどうかを確認しておきましょう。

ケース3:病気で長期離職 → 預貯金や保険の準備ができていなかった

病気やケガで長期離職することになったという場合、有給休暇だけでは対応しきれない可能性があります。また、健康保険の傷病手当金も収入のおおむね60%程度の給付しか受けられません。

収入が減少した時に預貯金や民間医療保険、疾病保障付団信での備えができていなければ、住宅ローン返済に窮する可能性があります。

収入が減少した時に預貯金や民間医療保険、疾病保障付団信での備えができていなければ、住宅ローン返済に窮する可能性があります。

ケース4:転職や降格 → 年収ダウンを想定していなかった

住宅取得をした時には想定してない転職や降格によって年収が減少すると、住宅ローン地獄に陥る可能性があります。

住宅ローンは多くの場合、数十年に渡って返済が続きます。住宅取得時には想定していない年収減少が発生すれば家計における住宅ローンの返済負担は大きくなり、貯蓄を切り崩したり、生活水準を落としたりする場面で後悔をするかもしれません。

住宅ローンは多くの場合、数十年に渡って返済が続きます。住宅取得時には想定していない年収減少が発生すれば家計における住宅ローンの返済負担は大きくなり、貯蓄を切り崩したり、生活水準を落としたりする場面で後悔をするかもしれません。

多重債務・浪費型(生活費やほかの支出と両立できない)

多重債務や浪費が原因で住宅ローン地獄に陥るケースがあります。

ケース5:車のローンや教育費が重なりパンク → 借りすぎてしまった

ローンの設計ミスという点にも関わりますが、ライフプランの見通しを立てずに無理な住宅ローンを組んでしまった結果、住宅ローン地獄に陥る可能性があります。

人生に必要な費用は住宅のみではありません。車の購入費や教育費など、さまざまな費用が必要です。借りられるからといってライフプランを見通すことなく住宅ローンを組んだり、ボーナス払いをあてにしたりする無計画な支出は住宅ローン地獄に陥りやすくなるでしょう。

人生に必要な費用は住宅のみではありません。車の購入費や教育費など、さまざまな費用が必要です。借りられるからといってライフプランを見通すことなく住宅ローンを組んだり、ボーナス払いをあてにしたりする無計画な支出は住宅ローン地獄に陥りやすくなるでしょう。

日頃から浪費傾向にある方に多いケースです。住宅取得を機会に、家計を見直し、今までのような浪費を慎みましょう。ライフプランを見通して、計画的な支出を心がける必要があります。

ケース6:変動金利が上がり、返済額が膨らんだ → 金利選択を間違えた

金利が上がり、返済額が膨らむと住宅ローン地獄に陥る可能性があります。

近年では、二段階金利(一定期間とその後の残りの期間で、異なる金利が適用される金利タイプ)を選択するケースもあるでしょう。当初期間は低金利が適用されているケースが多く、当初期間終了時に返済額が膨らみ、家計に影響を与える可能性があります。

近年では、二段階金利(一定期間とその後の残りの期間で、異なる金利が適用される金利タイプ)を選択するケースもあるでしょう。当初期間は低金利が適用されているケースが多く、当初期間終了時に返済額が膨らみ、家計に影響を与える可能性があります。

売却検討・破綻型(手放しや自己破産まで)

環境の変化で、やむを得ず住宅ローン地獄に陥る場合もあります。

ケース7:離婚後もローンが残った → ペアローンや収入合算で組んでいた

ペアローンや収入合算は、夫婦の協力体制を前提とした住宅ローンの組み方です。離婚によってそのバランスが崩れると、予期せぬ経済的負担が生じ、住宅ローン地獄に陥る可能性があります。

住宅ローン地獄の始まりから、住宅を手放すまでの流れ

住宅ローン地獄は、ローンの滞納から始まります。

しかし、住宅ローンが滞納されたからといって、すぐに住宅を手放さなければならない訳ではありません。住宅ローンの滞納初期から住宅を手放さざるを得ない状況にいたるまでに、どのような流れをたどるのかをご説明します。

しかし、住宅ローンが滞納されたからといって、すぐに住宅を手放さなければならない訳ではありません。住宅ローンの滞納初期から住宅を手放さざるを得ない状況にいたるまでに、どのような流れをたどるのかをご説明します。

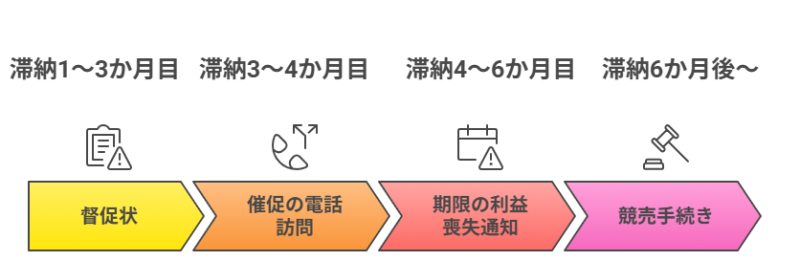

【滞納1~3か月目】督促状

住宅ローンの滞納が1回の段階では、金融機関から郵便や電話などで督促のお知らせが来ます。入金忘れなどの理由で引き落としができなかったという理由も考えられるため、すぐに滞納を解消すれば大きな問題にはなりません。

ただし、滞納が2~3か月続くと、「〇月〇日までに滞納分を返済しないと、期限の利益を喪失します」などと書かれた督促状が届きます。この段階でも、滞納分の解消を行えば住宅を手放す必要はありません。

ただし、滞納が2~3か月続くと、「〇月〇日までに滞納分を返済しないと、期限の利益を喪失します」などと書かれた督促状が届きます。この段階でも、滞納分の解消を行えば住宅を手放す必要はありません。

【滞納3~4か月目 】催促の電話や訪問

滞納が3~4か月続くと、督促の電話や訪問があるのはもちろんですが、対応がさらに滞れば、債務者は「返済日がくるまでは返済しなくてよい」という「期限の利益を喪失」する手続きが取られてしまいます。

期限の利益を失うと住宅ローンの残債を一括返済しなければなりません。この段階になると、状況は非常に深刻です。

期限の利益を失うと住宅ローンの残債を一括返済しなければなりません。この段階になると、状況は非常に深刻です。

【滞納4~6か月目 】期限の利益喪失通知(ブラックリスト入り)

残債一括返済に応じられない場合、金融機関は保証会社に「代位弁済」の請求を行います。

代位弁済とは、保証会社が金融機関に住宅ローン契約者に代わって、一括返済を行うことです。代位弁済が行われると、債権者は金融機関から保証会社に変わります。その後は、保証会社が債権者として住宅ローンの回収を進めます。

代位弁済とは、保証会社が金融機関に住宅ローン契約者に代わって、一括返済を行うことです。代位弁済が行われると、債権者は金融機関から保証会社に変わります。その後は、保証会社が債権者として住宅ローンの回収を進めます。

【滞納6か月目~】 競売・明け渡しへ

住宅ローン滞納から6か月以上経過すると競売の手続きが取られます。

なお、ここまで住宅ローン滞納から競売までおおよその期間をお伝えしていますが、実際にどのくらい経ってから手続きが進められるかは金融機関により異なります。

なお、ここまで住宅ローン滞納から競売までおおよその期間をお伝えしていますが、実際にどのくらい経ってから手続きが進められるかは金融機関により異なります。

住宅ローン選びで後悔しない!これから組む人へのアドバイス4つ

住宅ローン選びや住宅ローン返済で後悔しないために、現在住宅ローンを返済している人、これから住宅ローンを組む人に向けて以下のアドバイスを示します。

1. 固定金利と変動金利の違いを理解する

まずは金利のタイプの違いを理解しましょう。変動金利、二段階固定金利など、当初は低い金利設定であっても、将来的に金利が上がった時に、返済に窮する可能性があります。金利が上昇した際の返済額も十分に確認してから金利のタイプを選びましょう。

また、すでに住宅ローンを返済している場合には、金利が低い住宅ローンへの借り換えの検討も一案です。

また、すでに住宅ローンを返済している場合には、金利が低い住宅ローンへの借り換えの検討も一案です。

2. ローンの借入額をおさえる

住宅ローンの返済負担をおさえるためには、十分な頭金を用意することが大切です。

一般的には、物件価格の2~3割が理想といわれます。たとえば、4500万の物件を購入する場合、頭金は900万~1350万が理想的です。物件費用に充てる頭金以外に、初期費用も必要となるため、余裕を持った住宅購入計画を立てましょう。

すでに、住宅ローンの返済をしている場合には、計画的かつ余裕のある繰り上げ返済計画を立て、住宅ローン返済額の軽減を図る方法も検討してみましょう。

一般的には、物件価格の2~3割が理想といわれます。たとえば、4500万の物件を購入する場合、頭金は900万~1350万が理想的です。物件費用に充てる頭金以外に、初期費用も必要となるため、余裕を持った住宅購入計画を立てましょう。

すでに、住宅ローンの返済をしている場合には、計画的かつ余裕のある繰り上げ返済計画を立て、住宅ローン返済額の軽減を図る方法も検討してみましょう。

3. 将来をシミュレーションする

ライフプランを見通して、将来の教育費や車購入費、住宅修繕費など、いつ、どれくらいの費用がかかるかを確認しましょう。また、それらの費用が必要になっても無理のない金額になっているかどうかを確認したうえで住宅ローンを組みましょう。

4. 「今の家を高く売る」選択肢もあり

どれだけ慎重に住宅ローンを選んでも、やむを得ない事情で住宅ローンの返済に窮する可能性はゼロではありません。

これから住宅ローンを選ぶ人も、住宅ローンをすでに返済している人も、住宅ローンの返済に窮することになってしまった場合には、売却という手段も選択肢の1つとして考えておきましょう。

これから住宅ローンを選ぶ人も、住宅ローンをすでに返済している人も、住宅ローンの返済に窮することになってしまった場合には、売却という手段も選択肢の1つとして考えておきましょう。

いま住んでる家は高く売れる?

少しでも気になる方は、家の価格を調べてみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

住宅を売却しても住宅ローンの残債があり、自己資金で一括返済ができないという可能性もあります。その際には「任意売却」という手段を活用できる場合もあります。返済に困難を感じた時、不安を抱え込まずに速やかに専門家に相談するという姿勢が大切です。

SOS!もし住宅ローン地獄に陥ったら、取るべき3つの行動

住宅ローン地獄に「陥りそう」「陥った」、そんな時には以下の3つの行動を起こしてみましょう。

1. まずは公的機関や専門家に相談

まずは、ひとりで抱え込まずに公的機関や専門家(弁護士、ファイナンシャルプランナーなど)に相談しましょう。ひとりで不安を抱えていても、時間ばかりが過ぎて解決に至りません。早めに対策を講じることで、住宅を手放さなくてもよい可能性もあるかもしれません。

2. 借り換えやリスケも検討。ただし慎重に

金利の低い住宅ローンへ借り換え、リスケ(住宅ローンの返済条件変更)を検討するのも一案です。

リスケには、返済期間の延長や一時的な返済額の減額、元金据置などさまざまな方法があります。どうしようもなくなってからではなく、住宅ローン地獄に陥りそうだと感じたら早めに金融機関に相談しましょう。

ただし、リスケには金融機関からの信用低下や金利優遇の打ち切りなどのデメリットが考えられます。リスケはあくまでも一時的な救済措置です。同じような状況に陥らないために家計の見直しもあわせて行いましょう。

リスケには、返済期間の延長や一時的な返済額の減額、元金据置などさまざまな方法があります。どうしようもなくなってからではなく、住宅ローン地獄に陥りそうだと感じたら早めに金融機関に相談しましょう。

ただし、リスケには金融機関からの信用低下や金利優遇の打ち切りなどのデメリットが考えられます。リスケはあくまでも一時的な救済措置です。同じような状況に陥らないために家計の見直しもあわせて行いましょう。

3. 自己破産も“再スタート”の1つと捉える

家計の見直し、借り換え、リスケなどの対策を講じても、ローン地獄からはい上がるのが難しい場合もあるでしょう。その際は、法的な手段として自己破産や個人再生などが挙げられます。

個人の信用力が低下し、生活にも影響が生じるため、躊躇する人もいらっしゃると思います。しかし、心身を壊してしまっては元も子もありません。法的手段の活用は再スタートのために必要なものであると捉えるのも一案です。

個人の信用力が低下し、生活にも影響が生じるため、躊躇する人もいらっしゃると思います。しかし、心身を壊してしまっては元も子もありません。法的手段の活用は再スタートのために必要なものであると捉えるのも一案です。

まとめ

住宅取得を計画する時には、「その住宅でどのような新しい生活を送ろうか」と、そんな期待と楽しみでワクワクするものです。充実した新しい生活のために、多少の無理も大丈夫と考えてしまうところに住宅ローン地獄の落とし穴があります。

住宅ローンは数十年に渡り返済が継続します。返済期間中にどのようなライフイベントがあるか、それにともなう費用はいくら必要になるかを見通して、無理な返済計画になっていないか慎重に確認する姿勢が求められます。

ただし、どれだけ慎重に選んでもやむを得ない理由で住宅ローン返済に窮する可能性もあります。住宅ローンをこれから組む人も、すでに返済している方も、住宅ローン地獄に陥らないようにするにはどうすればよいかを考えてみるきっかけにしてみてはいかがでしょうか。

住宅ローンは数十年に渡り返済が継続します。返済期間中にどのようなライフイベントがあるか、それにともなう費用はいくら必要になるかを見通して、無理な返済計画になっていないか慎重に確認する姿勢が求められます。

ただし、どれだけ慎重に選んでもやむを得ない理由で住宅ローン返済に窮する可能性もあります。住宅ローンをこれから組む人も、すでに返済している方も、住宅ローン地獄に陥らないようにするにはどうすればよいかを考えてみるきっかけにしてみてはいかがでしょうか。

住宅ローン地獄に陥りそう…。

ひとりで抱えこむ前に、まずは不動産のプロに相談をしてみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。

住宅取得は家族にとってワクワクするイベントです。その抑揚感から冷静な判断力が低下する場合もあります。とくに、40歳以降に住宅取得をする場合、退職後の住宅ローン返済に無理がないかを考えておきましょう。