この記事のポイント

- 離婚に際して、ペアローンの解消と自宅の財産分与を考えている方に、具体的な解消方法をお伝えします。

- 自宅に住み続けるなら単独債務への借り換えをおすすめしますが、すべての人ができるわけではありません。

- トラブルを避けるには安易に共有のままにせず、専門家と相談しながら売却の道を探りましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

離婚の際に問題になる連帯債務やペアローン

結婚生活において住宅購入をする方も多いなか、離婚時にはその住宅の扱いに困ってしまうケースも少なくありません。なぜなら、離婚時、婚姻中夫婦の協力のもとに形成した財産を原則として2分の1ずつ財産分与する必要があるからです。

たとえば離婚後、住宅ローンの契約者がそのままその住宅に住むのであれば、住宅ローン残債があっても住宅についての問題は生じないかもしれませんが、別れた相手に別の財産を分与する必要があります。

また、住宅ローン契約者でない方がその住宅に住むのであれば、住宅および住宅ローンの名義変更、新規借り入れ、住宅ローン負担者などについて話し合う必要があります。

共働きの夫婦が主流となっている昨今、夫婦の共同名義で住宅を購入するケースも増加しているといわれていますが、夫婦の収入を合算して住宅ローンを組む連帯債務や、夫婦別々に契約するペアローンでマイホームを取得している場合は、さらに問題が複雑になります。

離婚を理由に連帯債務の契約を解消、もしくはペアローンを一本化するためには金融機関との話し合いが不可欠となり、家の名義も簡単には書き換えることはできないのです。住宅ローン名義の変更、新規借り入れも、収入や住宅の価格査定など条件によって必ずしもスムーズには進まないと考えておいたほうがいいでしょう。

このように、住宅ローンの残債、住宅の価格査定を踏まえ、夫婦で住宅をどのように扱うのか合意形成ができなければ、財産分与は足踏み状態になります。

また、ひとまず共有名義にする方法もありますが、結論の先送りにほかなりません。結論を先送りにしたまま、相手と連絡がとれなくなってしまえば結論を出すこともできなくなるでしょう。結果的に、将来的な相続や売却の際、トラブルの火種になる可能性もあるため、共有名義にすることは望ましくありません。

本記事では、マイホーム購入のためにペアローンを組んで返済している夫婦が離婚した場合に、ペアローンを解消する具体的な方法と注意点について解説していきます。

たとえば離婚後、住宅ローンの契約者がそのままその住宅に住むのであれば、住宅ローン残債があっても住宅についての問題は生じないかもしれませんが、別れた相手に別の財産を分与する必要があります。

また、住宅ローン契約者でない方がその住宅に住むのであれば、住宅および住宅ローンの名義変更、新規借り入れ、住宅ローン負担者などについて話し合う必要があります。

共働きの夫婦が主流となっている昨今、夫婦の共同名義で住宅を購入するケースも増加しているといわれていますが、夫婦の収入を合算して住宅ローンを組む連帯債務や、夫婦別々に契約するペアローンでマイホームを取得している場合は、さらに問題が複雑になります。

離婚を理由に連帯債務の契約を解消、もしくはペアローンを一本化するためには金融機関との話し合いが不可欠となり、家の名義も簡単には書き換えることはできないのです。住宅ローン名義の変更、新規借り入れも、収入や住宅の価格査定など条件によって必ずしもスムーズには進まないと考えておいたほうがいいでしょう。

このように、住宅ローンの残債、住宅の価格査定を踏まえ、夫婦で住宅をどのように扱うのか合意形成ができなければ、財産分与は足踏み状態になります。

また、ひとまず共有名義にする方法もありますが、結論の先送りにほかなりません。結論を先送りにしたまま、相手と連絡がとれなくなってしまえば結論を出すこともできなくなるでしょう。結果的に、将来的な相続や売却の際、トラブルの火種になる可能性もあるため、共有名義にすることは望ましくありません。

本記事では、マイホーム購入のためにペアローンを組んで返済している夫婦が離婚した場合に、ペアローンを解消する具体的な方法と注意点について解説していきます。

ペアローンの概要とメリット・デメリット

離婚に際してペアローンをどうしたらよいかお悩みの方に、解消の選択肢をお伝えする前に、ペアローンの概要とメリット・デメリットについて、簡単に確認をしておきます。

ペアローンとは?

ペアローンとは、たとえば4,000万円の住宅を夫婦それぞれ2,000万円ずつの住宅ローンを組んで購入するというように、夫婦それぞれが別々の住宅ローンの契約者になるものです。

共働きの夫婦や親子などはこのローンを利用しやすく、1人では負担が大きすぎる金額の物件にも手が届きやすくなるのが利点といえます。ペアローンで住宅取得をする場合、夫婦お互いが相手の住宅ローンの連帯保証人となり、住宅は共有名義になります。

なお、ペアローンに類似した、夫婦で協力して住宅ローンを組む方法には、以下の連帯保証と連帯債務がありますが、いずれもペアローンとは異なり、住宅ローンは単独名義となります。

共働きの夫婦や親子などはこのローンを利用しやすく、1人では負担が大きすぎる金額の物件にも手が届きやすくなるのが利点といえます。ペアローンで住宅取得をする場合、夫婦お互いが相手の住宅ローンの連帯保証人となり、住宅は共有名義になります。

なお、ペアローンに類似した、夫婦で協力して住宅ローンを組む方法には、以下の連帯保証と連帯債務がありますが、いずれもペアローンとは異なり、住宅ローンは単独名義となります。

【連帯保証】

夫婦のどちらかが住宅ローンの契約者となり、もう一方が連帯保証人となります。返済義務は契約者が負います。返済が滞った場合、連帯保証人が返済責任を負います。なお、連帯保証人は住宅ローン控除の適用を受けられず、団体信用生命保険の加入もできません。

【連帯債務】

1つの住宅ローンに対して、夫婦のどちらかが主たる債務者、もう一方が連帯債務者となり、夫婦2人が返済義務を負います。返済負担割合は、収入などによって夫婦で決定します。連帯債務者は住宅ローン控除の適用を受けられますが、住宅ローン控除の対象となる金額は返済割合によって異なるため、確認が必要です。また、連帯債務者は団体信用生命保険に加入できます。

ペアローンのメリット

ペアローンは、夫婦それぞれが別々の住宅ローンを組んで住宅を取得します。つまり、借り入れ可能額を最大化できるという点が大きなメリットといえます。別々の住宅ローンを組むことになるため、たとえば、1本は全期間固定金利、もう1本は変動金利にするといったように、住宅ローンの金利タイプを変えることも可能です。

また、お互いに住宅ローンの名義人になるので、住宅ローン控除もそれぞれが受けられます。お互いが万が一亡くなってしまった場合にも、団体信用生命保険の保障が受けられるという点もメリットといえるでしょう。

また、お互いに住宅ローンの名義人になるので、住宅ローン控除もそれぞれが受けられます。お互いが万が一亡くなってしまった場合にも、団体信用生命保険の保障が受けられるという点もメリットといえるでしょう。

ペアローンのデメリット

住宅ローンを2つ組むということは、諸費用がそれぞれの住宅ローンに必要となります。また、住宅ローンが1つの場合、住宅ローンの名義人が亡くなった場合、住宅ローンの団体信用生命保険によって、すべての返済負担はなくなります。

しかし、ペアローンの場合、遺された配偶者の住宅ローンの返済負担はそのまま残るという点はデメリットといえるかもしれません。

しかし、ペアローンの場合、遺された配偶者の住宅ローンの返済負担はそのまま残るという点はデメリットといえるかもしれません。

ペアローンを解消することは可能?

離婚の際にペアローンを解消する方法は次の2通りをおすすめします。

① ペアローンを1本化して住み続ける

② 売却してローンを返済する

何らかの事情でどちらかが住み続けるならば、2本あるローンを1本化する手立てを考えましょう。売却する場合は、売却代金でローンを完済できれば問題ありませんが、オーバーローン(※)状態の場合は難しくなる場合もあります。

いずれにしても、保有資産や収入、住宅ローン残債、住宅の査定価格などにより、選択肢が限られる可能性があることに留意が必要です。

① ペアローンを1本化して住み続ける

② 売却してローンを返済する

何らかの事情でどちらかが住み続けるならば、2本あるローンを1本化する手立てを考えましょう。売却する場合は、売却代金でローンを完済できれば問題ありませんが、オーバーローン(※)状態の場合は難しくなる場合もあります。

いずれにしても、保有資産や収入、住宅ローン残債、住宅の査定価格などにより、選択肢が限られる可能性があることに留意が必要です。

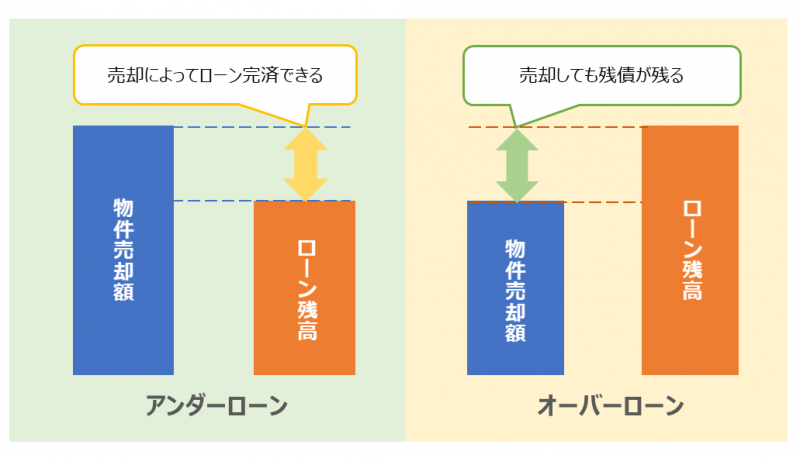

※オーバーローンとは

住宅ローン残債を売却代金で完済できる場合を「アンダーローン」、売却代金がローン残債を下回ってしまう場合を「オーバーローン」と呼びます。

住み続けるなら単独債務に借り換えが必要

先にもお話したように、住宅を手放さずにどちらかが残る場合は、ペアローンを1本にする必要があります。自己資金がある側が相手方のローンを買い取る、銀行に相談してペアローンを1本化してもらう(ローンの名義変更)、もしくは別途単独債務へ借り換える、といった方法があります。

単独債務への借り換えの流れとしては、それぞれの住宅ローンの残債、住宅の査定価格、住宅に引き続き住むのはどちらなのか、といった確認をしたうえで、金融機関に相談を行います。

原則として、住宅に引き続き住む方が、金融機関の審査を経て、融資の承認・実行を受けた後、その融資で住宅を出ていく方の住宅ローンを一括返済します。つまり、住宅に引き続き住む方が住宅ローン2本分の返済を行うことになります。

単独債務への借り換えの流れとしては、それぞれの住宅ローンの残債、住宅の査定価格、住宅に引き続き住むのはどちらなのか、といった確認をしたうえで、金融機関に相談を行います。

原則として、住宅に引き続き住む方が、金融機関の審査を経て、融資の承認・実行を受けた後、その融資で住宅を出ていく方の住宅ローンを一括返済します。つまり、住宅に引き続き住む方が住宅ローン2本分の返済を行うことになります。

単独債務への借り換えメリット

単独債務へ切り替えることで、住宅に関する権利関係を明確にできるため、後のトラブル(売却、相続など)を回避できるのが一番のメリットです。

また、住宅に引き続き住む方にとっては住宅を手放さなくてもよいですし、住宅を出ていく方への財産分与(※通常は、贈与とみなされる可能性がある)とすることもできます。

また、住宅に引き続き住む方にとっては住宅を手放さなくてもよいですし、住宅を出ていく方への財産分与(※通常は、贈与とみなされる可能性がある)とすることもできます。

単独債務への借り換えデメリット

そもそも1人の収入では融資を受けることが難しい金額を、夫婦で協力してペアローンを組んでいるので、単独債務への切り替えは、新たに住宅ローンを組む方の収入や住宅の査定価格などの条件により、難しい場合もあります。

なお新たな住宅ローンの審査の承認が受けられた場合、住宅に住み続ける方の返済負担は今までよりも重くなったり、住宅ローンの諸費用が新たにかかったりすることもデメリットといえるでしょう。

なお新たな住宅ローンの審査の承認が受けられた場合、住宅に住み続ける方の返済負担は今までよりも重くなったり、住宅ローンの諸費用が新たにかかったりすることもデメリットといえるでしょう。

ローンの名義変更をしないまま居住していると起きるリスク

家を出ていった方にしてみると、住まない家のローンを払い続けるというのは大変なことです。何らかの理由で返済が滞ってしまった場合、ペアローンの場合はお互いが連帯保証人となっている場合が多く、片方に返済の負担がのしかかってしまうリスクと背中合わせです。

財産分与の話し合いで決めたことは、公正証書を作成しておくと、トラブル防止の手段として有効です。

また、住宅ローンの契約上では、ローンの名義人が居住していることが条件であるため、ペアローンを組んだまま片方が家を出てしまった場合、契約違反とされてローンの一括返済を求められる可能性があることも認識しておきましょう。

財産分与の話し合いで決めたことは、公正証書を作成しておくと、トラブル防止の手段として有効です。

また、住宅ローンの契約上では、ローンの名義人が居住していることが条件であるため、ペアローンを組んだまま片方が家を出てしまった場合、契約違反とされてローンの一括返済を求められる可能性があることも認識しておきましょう。

ペアローンで取得した家を売却する際の注意点

先にもお話したように、ローンの名義変更や借り換えはハードルが高く、仮に単独債務への借り換えができたとしても、返済負担は重くなることを忘れてはなりません。また、そもそも単独債務への借り換えができないというケースもあるでしょう。

そのような場合も含め、ペアローンで取得した住宅に住み続けず、売却をして財産分与をするのが最もシンプルな解消案といえるのではないでしょうか。ペアローンで取得した物件を売却するには次のような点に注意が必要です。

そのような場合も含め、ペアローンで取得した住宅に住み続けず、売却をして財産分与をするのが最もシンプルな解消案といえるのではないでしょうか。ペアローンで取得した物件を売却するには次のような点に注意が必要です。

売却には双方の同意が必要

ペアローン物件の所有権は住宅ローンの割合に合わせて持分を決めていることが多いです。つまり夫婦の共有名義で登記されているため、売却する際は双方の同意が必要となります。

冒頭でも述べましたが、離婚後の不動産の共有はトラブルの種となりやすいため、できるだけ早く解消することが望ましいでしょう。

冒頭でも述べましたが、離婚後の不動産の共有はトラブルの種となりやすいため、できるだけ早く解消することが望ましいでしょう。

オーバーローンで売却する場合は金融機関の許可が必要

住宅ローンの残債がある物件でも、売却は可能です。売却の相談に移る前に、住宅ローンの残債を確認すると同時に、自宅がいくらで売れるかを調べておきましょう。売却価格で住宅ローンを完済できるかどうかで、準備が変わってくるからです。

おおまかな売却相場は自分で調べることが可能です。スマイティなどの住宅情報サイトで周辺の類似物件がどれくらいの価格で売り出されているかを調査することができます。

おおまかな売却相場は自分で調べることが可能です。スマイティなどの住宅情報サイトで周辺の類似物件がどれくらいの価格で売り出されているかを調査することができます。

より詳しい売却価格を調べる際には、一括査定サイトなどを利用して、不動産会社に査定してもらうとよいでしょう。その際、必ず事前にチェックしておきたいのが、住宅ローンの残高と売却価格の差額です。売却価格よりも住宅ローン残債の方が多い(オーバーローン)場合は言うまでもなく、ほぼ同額であった場合にも売却にかかる費用については自己資金で支払う必要があることには注意しましょう。

アンダーローンにおける売却

アンダーローン物件の売却は一括査定などで比較検討して選んだ不動産会社に仲介を依頼して売却活動を進めます。売却期間に期限がある場合などは、価格は下がりますが買取を依頼する方法もあります。

売却をスムーズに進めるには、売却価格や引き渡し時期などについてあらかじめ話し合っておくことが必要です。売却完了後、手元に残ったお金は取り決めに応じて分与します。

売却をスムーズに進めるには、売却価格や引き渡し時期などについてあらかじめ話し合っておくことが必要です。売却完了後、手元に残ったお金は取り決めに応じて分与します。

オーバーローンにおける売却

ローン残高が売却価格を上回るオーバーローンの場合、差額を預貯金などで一括で補填できれば、ローンを完済して抵当権を抹消することができますので通常売却の手順を踏みましょう。しかしそれが難しい場合は、当面の売却を諦めて居住しながらアンダーローンになるまでローンを返済し続けるか、金融機関の許可を得て任意売却の手段をとることになります。

任意売却は市場価格とほぼ変わらない価格で売却ができるなどのメリットがありますが、ローンを数カ月滞納していることなどの条件があり、デメリットがありますので慎重に判断しましょう。

任意売却は市場価格とほぼ変わらない価格で売却ができるなどのメリットがありますが、ローンを数カ月滞納していることなどの条件があり、デメリットがありますので慎重に判断しましょう。

まとめ

ペアローンは、夫婦関係が良好な際には、思い描いた理想の住宅を取得できる可能性を高める有益な方法です。ただし住宅は、離婚時に容易に2分の1に財産分与できないものでもあります。

住宅取得後、離婚を検討する際には、住宅を安易に共有とせず、ペアローンの解消、売却などの選択肢のメリット・デメリットを専門家と相談しながら慎重に吟味するようにしましょう。

住宅取得後、離婚を検討する際には、住宅を安易に共有とせず、ペアローンの解消、売却などの選択肢のメリット・デメリットを専門家と相談しながら慎重に吟味するようにしましょう。

ペアローンから単独債務への切り替えが不安なら

売却も視野に入れて検討してみましょう。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。