この記事のポイント

- 住宅ローンの残っている不動産の財産分与を考える時は、不動産の名義、価格、住宅ローンの整理を。

- 連帯保証/債務が絡んでくると状況が複雑になるため、金融機関は住宅ローンの契約者変更に消極的です。

- 不動産売却の理由はなんであれ、まずは複数の不動産会社に査定依頼をして現在の価値や価格を把握しましょう。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

住宅ローンも財産分与の対象になる?

財産分与とは、離婚の際に夫婦それぞれが相手に対して財産の分与を請求できる制度です。財産分与は、「離婚後の生活保障」や「離婚の原因を作ったことへの損害賠償」としての性質も有していますが、基本的に「夫婦が共同生活を送る中で形成した財産の公平な分配」をする性質を有していると考えられています。

自宅不動産の名義が夫婦どちらか一方となっていても、「夫婦が共同生活を送る中で形成した財産の公平な分配」の性質から、不動産も財産分与の対象となります。

財産はプラスの財産のみならず、マイナスの財産も対象となります。そのため、不動産に住宅ローンが残っている場合には、その住宅ローンも財産分与の対象となります。

住宅ローンがある場合の財産分与は、名義を変えればよいというわけにいかず複雑です。詳細については後段でご説明しますが、たとえば不動産の名義人と住宅ローンの名義が異なる場合、所有権移転登記はできても、住宅ローンの名義変更はきわめて難しいと考えておいた方がいいでしょう。

そのため離婚に際して、住宅ローンの残っている不動産の財産分与を考える時には、「不動産の名義」、「不動産の価格」、「住宅ローンの権利関係(契約者、連帯保証人)」、「住宅ローン」について整理してから、どのような方法を選択するのがよいのか話し合うことが必要になります。

自宅不動産の名義が夫婦どちらか一方となっていても、「夫婦が共同生活を送る中で形成した財産の公平な分配」の性質から、不動産も財産分与の対象となります。

財産はプラスの財産のみならず、マイナスの財産も対象となります。そのため、不動産に住宅ローンが残っている場合には、その住宅ローンも財産分与の対象となります。

住宅ローンがある場合の財産分与は、名義を変えればよいというわけにいかず複雑です。詳細については後段でご説明しますが、たとえば不動産の名義人と住宅ローンの名義が異なる場合、所有権移転登記はできても、住宅ローンの名義変更はきわめて難しいと考えておいた方がいいでしょう。

そのため離婚に際して、住宅ローンの残っている不動産の財産分与を考える時には、「不動産の名義」、「不動産の価格」、「住宅ローンの権利関係(契約者、連帯保証人)」、「住宅ローン」について整理してから、どのような方法を選択するのがよいのか話し合うことが必要になります。

離婚したら住宅ローンも折半というわけではない

離婚の際の住宅ローンの扱いは、「不動産の売却収入などで住宅ローンを完済する」、「夫が住宅ローン契約者および不動産の名義人で離婚後も夫が居住する」、「夫が住宅ローン契約者および不動産の名義人であった不動産に妻が居住する」など、夫婦の話し合いによって選択された結果によって異なります。

原則として、財産分与は夫婦折半となりますが、住宅ローンについては必ずしも折半という結果にならない可能性もあります。

原則として、財産分与は夫婦折半となりますが、住宅ローンについては必ずしも折半という結果にならない可能性もあります。

住宅ローンの契約変更はきわめて難しい

先ほどもご説明したとおり、住宅ローンも財産分与の対象です。ただし、財産分与にあたり、住宅ローンの契約内容の変更はきわめて難しいと考えておいた方がよいです。

不動産の名義を夫から妻に変更するのに伴い、住宅ローンの契約者も変更するということは、仮に妻が十分な収入があったとしても困難です。

住宅ローンの契約者変更の申出に対して金融機関は、住宅ローン契約に際して行った審査内容をゼロからやり直す必要がありますし、連帯保証や連帯債務が絡んでくると状況はさらに複雑になるといった理由から敬遠されるのです。

不動産の名義を夫から妻に変更するのに伴い、住宅ローンの契約者も変更するということは、仮に妻が十分な収入があったとしても困難です。

住宅ローンの契約者変更の申出に対して金融機関は、住宅ローン契約に際して行った審査内容をゼロからやり直す必要がありますし、連帯保証や連帯債務が絡んでくると状況はさらに複雑になるといった理由から敬遠されるのです。

連帯保証と連帯債務

連帯保証と連帯債務という言葉がでてきましたので補足説明をしておきます。言葉は似ているものですが以下のように内容は異なります。

| 【連帯保証】 | 連帯保証は、主たる債務者を連帯保証人が連帯して保証します。分かりやすく言えば、連帯保証人は主たる債務者が返済できない時に、代わって返済をすることを約束した人です。 |

|---|---|

| 【連帯債務】 | 連帯債務は、連帯して全員が債務者になります。連帯保証のように、主たる債務者という考え方がありません。あえて、主たる債務者という言葉を使うとすれば、契約者も連帯債務者も、主たる債務者と言えます。 |

住宅ローンを清算しないと起こりうるトラブル

住宅ローンのある不動産の財産分与は複雑です。だからといって、離婚時の財産分与の話し合いの際に、住宅ローンについても清算を行っておかないと後々、トラブルが生じる場合があります。よくあるトラブル例についてご紹介します。

住宅ローンの契約者が夫である夫名義のマンションを、事実上、妻が財産分与で取得するというケースがあります。不動産の名義変更もせず、養育費代わりに住宅ローンの支払いも夫が行っていたのですが、事情により離職することになり住宅ローンの支払いが厳しくなりました。

そのため、妻に住宅ローンの支払いを代わってほしいとお願いするも断られ、妻子が住んでいるため売却もできず途方に暮れてしまうことになりました。

その結果、夫は住宅ローンを滞納するようになり、連帯保証人である妻にも連絡が来るようになりました。妻には住宅ローンを返済する余裕がなかったためマンションは競売にかけられ、新しく住まいを探さざるをえなくなりました。

このように、離婚時の財産分与の話し合いで、住宅ローンの扱いについて明確に清算しておかないと、後々トラブルが生じて「こんなはずじゃなかった」という状況になる可能性があります。

夫婦によっては、離婚後は会って話もしたくないというケースもあると思いますが、トラブルが生じれば会って話す必要があるため、離婚時に清算をしておいた方が望ましいでしょう。

住宅ローンの契約者が夫である夫名義のマンションを、事実上、妻が財産分与で取得するというケースがあります。不動産の名義変更もせず、養育費代わりに住宅ローンの支払いも夫が行っていたのですが、事情により離職することになり住宅ローンの支払いが厳しくなりました。

そのため、妻に住宅ローンの支払いを代わってほしいとお願いするも断られ、妻子が住んでいるため売却もできず途方に暮れてしまうことになりました。

その結果、夫は住宅ローンを滞納するようになり、連帯保証人である妻にも連絡が来るようになりました。妻には住宅ローンを返済する余裕がなかったためマンションは競売にかけられ、新しく住まいを探さざるをえなくなりました。

このように、離婚時の財産分与の話し合いで、住宅ローンの扱いについて明確に清算しておかないと、後々トラブルが生じて「こんなはずじゃなかった」という状況になる可能性があります。

夫婦によっては、離婚後は会って話もしたくないというケースもあると思いますが、トラブルが生じれば会って話す必要があるため、離婚時に清算をしておいた方が望ましいでしょう。

離婚時に住宅ローンが残っている場合の対処法

先ほどご紹介したようなトラブルを生じさせないために、住宅ローンが残っている不動産の財産分与についての対処法についてご説明します。

夫婦どちらかが住み続けるなら

住宅ローンの契約者が夫婦の一方であり、不動産の名義人も単独である場合、住宅ローンの契約者かつ不動産の名義人がその不動産を財産分与で受け取る場合はとくに問題がありません。

住宅ローンの契約者が夫婦の一方であり、不動産の名義人も単独である場合に、もう一方がその不動産を財産分与で受け取る場合は以下のような対応が必要になります。

住宅ローンの契約者が夫婦の一方であり、不動産の名義人も単独である場合に、もう一方がその不動産を財産分与で受け取る場合は以下のような対応が必要になります。

住宅ローンを借り換える

財産分与で不動産を受け取った方が住宅ローンの借り換えを行い、不動産名義も自ら自分の名義に変更する方法があります。この方法を選択するためには、財産分与で不動産を受け取った方が銀行の住宅ローン審査承認を得られる収入基準などを満たす必要があります。

残債を一括で買い取る

財産分与で不動産を受け取った方が銀行の住宅ローン審査承認を得られる収入基準等を満たせない場合には、住宅ローン残債を一括して買い取った後、不動産名義を変更するという方法もあります。

住宅ローン残債を一括して買取るための資金が必要になるため、そのほかの資産での調整が必要になる場合もあります。

これ以外にも、公正証書で取り決めを明文化する方法もありますが、先ほどご紹介した例のように取り決めを履行することが困難になってしまえば、公正証書を作成しても意味をなさない可能性もあることを知っておきましょう。

住宅ローン残債を一括して買取るための資金が必要になるため、そのほかの資産での調整が必要になる場合もあります。

これ以外にも、公正証書で取り決めを明文化する方法もありますが、先ほどご紹介した例のように取り決めを履行することが困難になってしまえば、公正証書を作成しても意味をなさない可能性もあることを知っておきましょう。

夫婦どちらも住まないなら

夫婦どちらも住まない場合には、売却して清算するという方法があります。その際、売却収入で住宅ローンを完済できない場合には対応の考慮も必要です。

離婚時に不動産を売却する時の注意点

離婚時に、不動産を売却する時には、オーバーローンの場合とアンダーローンの場合があります。それぞれの注意点についてご説明します。

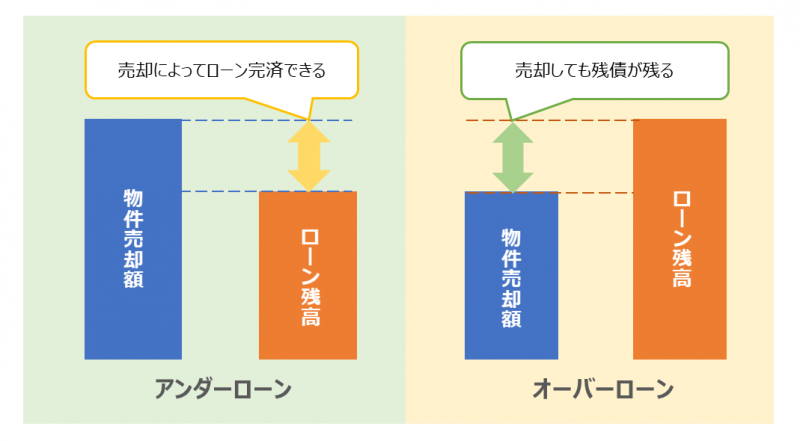

オーバーローンの売却

オーバーローンとは不動産の価値や価格よりも、ローンの借入金額や残高が多い状態のことを言います。たとえば、住宅ローン残高は2,000万円あるのに、1,500万円でしか売れなかったというようなケースです。この場合、住宅ローンの完済資金が不足します。

抵当権を抹消しなくても売却は可能ですが、買い手は納得しないでしょう。そのため住宅ローンを完済するための資金準備が必要になります。資金準備ができない場合は、任意売却の検討も視野に入れておく必要があります。

抵当権を抹消しなくても売却は可能ですが、買い手は納得しないでしょう。そのため住宅ローンを完済するための資金準備が必要になります。資金準備ができない場合は、任意売却の検討も視野に入れておく必要があります。

アンダーローンの売却

アンダーローンとは、 不動産の価値や価格よりも、ローンの借入金額や残高が少ない状態のことを言います。たとえば住宅ローン残高は500万円だけど、1500万円で売れたというようなケースです。

アンダーローンの売却となる場合、住宅ローンを完済してもなお利益がでます。3,000万円の特別控除の適用を受ければ、譲渡所得税も課税されません。売却利益を折半することで、スムーズな財産分与ができます。

ただし売却にはタイミングもありますので、売却までに時間を要する可能性もあります。早期に現金化したい場合には不動産業者買取も視野に入れておくとよいでしょう。

アンダーローンの売却となる場合、住宅ローンを完済してもなお利益がでます。3,000万円の特別控除の適用を受ければ、譲渡所得税も課税されません。売却利益を折半することで、スムーズな財産分与ができます。

ただし売却にはタイミングもありますので、売却までに時間を要する可能性もあります。早期に現金化したい場合には不動産業者買取も視野に入れておくとよいでしょう。

オーバーローンなのかアンダーローンなのか。

売却額を確認するには一括査定の利用がおすすめです。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

よくある質問

離婚時の住宅ローンや不動産の財産分与について、よくある質問に回答いたします。

- 住宅ローンの支払いで養育費を相殺にできる?

- 夫婦での話し合いによります。住宅は生活の基盤であるため、とても重要な要素です。夫婦での話し合いで、住宅ローンの支払いをもって養育費とする内容に双方が納得すれば不可能ではありません。

- 妻と子どもが住み続けるが、ローンは夫名義。家の名義を妻に変えることは可能?

- 手続き上可能です。ただし金融機関の承諾を受けておく必要があります。金融機関からは難色を示される可能性もあります。金融機関の承諾を受けずに、名義変更をした場合、一括返済などの措置がとられることもあるため、安易な名義変更は避けた方が無難です。

- できれば元パートナーと会わずにすべてを清算したい。ベストな選択肢は?

- 弁護士に依頼して、代理人を立てる必要があります。費用が必要になりますが、法律知識をもち、離婚や財産分与の経験が豊富な弁護士に交渉を有利に進めてもらうのが、元パートナーと会わずに清算できるベストな選択肢と言えるでしょう。

まとめ

離婚時の財産分与に不動産が含まれる場合には、まずは現在の価値や価格を把握する必要があります。複数の不動産会社に査定依頼をして、査定を行ってもらいましょう。

結婚する時よりも離婚する時ときの方が、パワーがいると言われます。そんな心境の時に親身になって査定や売却の相談に乗ってもらえる頼れるパートナーを選びましょう。

結婚する時よりも離婚する時ときの方が、パワーがいると言われます。そんな心境の時に親身になって査定や売却の相談に乗ってもらえる頼れるパートナーを選びましょう。

離婚時の悩みと言えば住宅ローン返済中の持ち家…。

親身になってくれる相談先を探してみては?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。

離婚時に、住宅ローンが残っている場合、さまざまな考慮と話し合いの必要があります。スムーズに話し合いを進めるためにも、後回しにせず、早めに不動産の価値を把握しておきましょう。