- 年の途中で売却が成立した場合、売却~年末までの期間分の税額を日割り計算して買主に負担してもらうことが一般的。

- 住宅用地の特例、新築住宅の特例など、条件を満たすことで固定資産税が軽減される特例があります。

- 不動産を所有すると毎年支払うことになる固定資産税。仕組みを理解しておくことは大切です。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

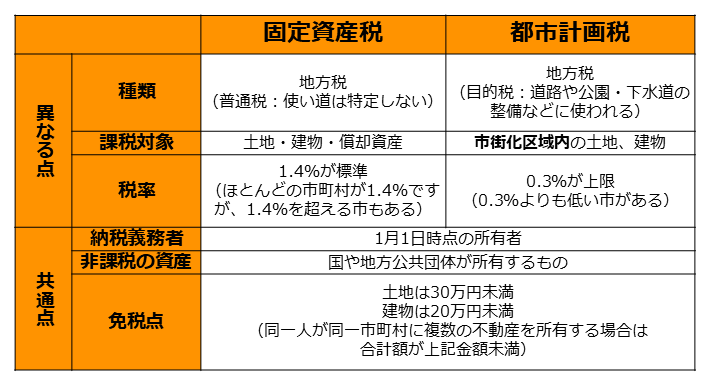

固定資産税と都市計画税とは?その違いって?

都市計画税は0.3%が「制限税率」(税率の最高限度)です。つまり、都市計画税の税率は0.3%を超えることはありません。また自治体によっては、0.3%よりも低い税率の自治体もあります。

固定資産税とは

課税対象(土地、建物など)

【土地】

住宅の敷地だけでなく、駐車場などの雑種地、田、畑、山林なども対象です。

【建物】

住宅、店舗、工場、倉庫などの建物が対象です。固定資産税の対象となる建物は、「3方向以上に壁があり、屋根がある」「基礎等で土地に固定されている」などの要件があるので、プレハブの物置なども課税対象になることがあります。

【償却資産】

一般家庭の場合、通常は課税対象となりません。償却資産とは、事業を経営している方が、その事業のために用いる機械・備品などの資産をいいます。

「固定資産税評価額」って何?どうやって決まるの?

| 固定資産税=課税標準額×1.4% |

|---|

なお、同一人の所有する不動産の課税標準額の合計が免税点(土地30万円、建物20万円)未満のときは課税されません。

固定資産税の申告

都市計画税とは

課税主体は市町村で、毎年1月1日現在の所有者に納税義務があります。通常は固定資産税評価額が課税標準となり、その金額に税率0.3%(制限税率)を乗じて都市計画税額を算出します。税率は0.3%未満の自治体もあります。

課税対象(市街化区域内の不動産)

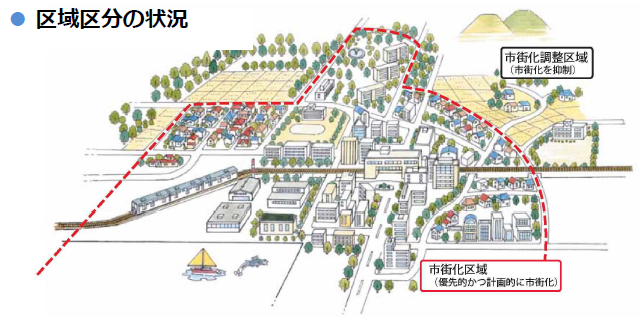

「市街化区域」、「市街化調整区域」ってどこ?

こんな市町村では都市計画税が優遇されています!

たとえば東京都多摩市は0.2%、神奈川県平塚市は0.2%、千葉県成田市は0.05%です。

ひと目で分かる!固定資産税と都市計画税のポイントを表でチェック

固定資産税・都市計画税をシミュレーションしてみよう!

住宅の固定資産税の平均額

なお、住宅の固定資産税・都市計画税は、物件の所在地や広さ建物の築年数などによって左右されます。

住宅を購入する前に、固定資産税等の目安を不動産会社に確認しておくと安心です。

固定資産税・都市計画税の計算シミュレーション

| 固定資産税の税額=課税標準(固定資産税評価額)×標準税率1.4% |

|---|

| 都市計画税の税額=課税標準(固定資産税評価額)×制限税率0.3% |

|---|

【例1】月極駐車場

土地の固定資産税評価額(=課税標準額):3,000万円

固定資産税:3,000万円×1.4%=42万円

都市計画税3,000万円×0.3%=9万円

合計:51万円

【例2】新築戸建住宅(土地200m2、建物延床面積100m2、購入費用約5,000万円)

土地の固定資産税評価額:2,000万円(市場相場で3,000万円程度)

建物の固定資産税評価額:1,200万円(工事費用2,000万円程度)

土地の固定資産税・課税標準額:2,000万円×6分の1(小規模住宅用地の特例)≒333万円

土地の都市計画税・課税標準額:2,000万円×3分の1(小規模住宅用地の特例)≒666万円

●初年度の税額

土地の固定資産税:333万円×1.4%≒47,000円

土地の都市計画税:666万円×0.3%≒20,000円

建物の固定資産税:1,200万円×2分の1×1.4%(新築住宅の特例による)=84,000円

建物の都市計画税:1,200万円×0.3%=36,000円

合計:187,000円

●4年目の税額(新築住宅の特例は終了し、建物の評価額が800万円に下落、土地の評価額は変わらないと想定)

土地:上記と同じ

建物の固定資産税:800万円×1.4%=112,000円

建物の都市計画税:800万円×0.3%=24,000円

合計:203,000円

更地にすると固定資産税は6倍かかる!?

そのため、住宅を取り壊して更地にすると、固定資産税や都市計画税が上がる可能性が高いです。ただし「負担調整」という制度もあるので、固定資産税が6倍、都市計画税が3倍になるとは限りません。詳しくは、次章で税金の特例について解説しています。

固定資産税の支払いが難しい場合は売却を検討してみては?

まずは一括査定で相場を調べてみましょう!

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

固定資産税が軽減される特例もあわせてチェック

1. 住宅用地の特例

小規模住宅用地の減額の特例

たとえば300m2の住宅用地ならば、200m2までの部分が「小規模住宅用地」となり、残りの100m2は「一般住宅用地」となります。一般住宅用地は、固定資産税の課税標準額は、固定資産税評価額の3分の1、都市計画税の課税標準額は、固定資産税評価額の3分の2になります。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 小規模住宅用地 | 価格×(6分の1) | 価格×(3分の1) |

| 一般住宅用地 | 価格×(3分の1) | 価格×(3分の2) |

マンションの小規模住宅用地の考え方

登記簿謄本の表題部の「敷地権の割合」を確認し、敷地全体のうち敷地利用権を有する面積を計算してみましょう。その面積が200m2以下であれば、先述した小規模住宅用地の特例適用を受けられます。

2. 新築住宅の特例

3. 既存家屋の特例

省エネ改修

バリアフリー改修

耐震改修

4. 負担調整措置

それ以前は、公示価格よりも極めて低い水準で推移していたため、3年に1度の評価替え時に税負担が急増する可能性もありました。そうならないように、なだらかに課税標準額を上昇させる負担調整措置が講じられています。

負担水準

上記計算式で算出される負担水準が100%以上の場合は、課税標準額が据え置き、または引き下げとなります。一方、負担水準が100%未満の場合は、課税標準額が上昇します。

固定資産税・都市計画税の発生時期と納付方法

支払う人は誰?

発生はいつから?

売却した後の固定資産税・都市計画税は日割り清算

売買の決済時に、買主から売主に固定資産税清算金を支払うのが一般的です。精算金の計算方法は売買契約書にしっかり記載することが大切です。精算金の計算方法は地域によって異なるので、不動産会社に確認しましょう。

納付時期はいつ?

固定資産税を滞納したら延滞金が発生する

納期限から1か月を超えてもなお、納付ができない場合には、税額に特例基準割合+7.3%を乗じた金額を延滞金として納める必要があり、さらに負担が増えることになります。そのまま固定資産税が払えないと、最終的に財産の差し押さえが行われてしまいます。

※特例基準割合…各年の前々年9月から前年8月までにおける国内銀行の新規の短期貸出約定平均金利の平均の割合に、年1%を加算した割合

固定資産税が払えない…そんなときに利用できる制度とは?

| 分納 | 分割して納付できる制度 |

|---|---|

| 減免 | 固定資産税等の税額を減額してもらえる制度 |

| 徴収猶予 | 一定期間、固定資産税等の支払いを待ってもらえる制度。災害や病気による収入の減少などの条件がある |

| 換価の 猶予 | 財産の差し押さえを一定期間、待ってもらえる制度。収入があり、税金を納付する意思があることなどの条件がある |

納付通知書と自治体の情報は必ず確認しましょう

また、固定資産税は地方税なので、自治体毎に優遇措置を設けている場合があります。情報を逃さないためにも自治体のホームページもチェックしておくとよいでしょう。

まとめ

不動産所有には固定資産税と都市計画税がかかります。

条件によっては特例を受けられるので、必ず確認しましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

不動産売却の一括査定はこちらから

この記事の監修者

不動産鑑定士/土地活用プランナー

千葉大学卒業、地方銀行に勤務後、都内の不動産鑑定業者で事務所ビルやマンション等の収益物件の評価を数多く経験。現在は不動産鑑定士事務所を経営し、住宅・店舗・更地・山林・資材置場など多様な不動産に携わる。

土地活用や相続対策にも精通し、不動産に関するお悩み解決に尽力している。

「市街化調整区域」は都市計画税がかからないだけでなく、地価も安いので購入費用も抑えられるメリットがあります。ただし、原則としてこのエリアは建物を建てられないことになっており、建築が可能なケースは例外的に開発許可を得たエリアや農家住宅などに限られます。なお、市街化調整区域は住宅や店舗などが少なく、公共下水道などのインフラが未整備で利便性が劣ることが多いので注意しましょう。