この記事のポイント

- 現在、相続した家を活用できない「空き家の増加」が社会問題となっています。

- 相続した空き家を放置し続けると、維持管理のコストや手間がかかるだけでなく売却も難しくなっていきます。

- 早期売却で税制上の優遇措置や建物解体の補助金を受けられる可能性があるため、早めの行動が大切です。

空き家の売却を検討中のあなたへ

「空き家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

空き家の放置は売りにくくなる?早めに売却しよう

近年、社会問題の一つにもなっている「空き家の増加」。相続で家を引き継いだものの、立地や建物の古さから空き家をうまく活用できず、維持費がもったいないと感じている人が増えてきています。

空き家問題とは

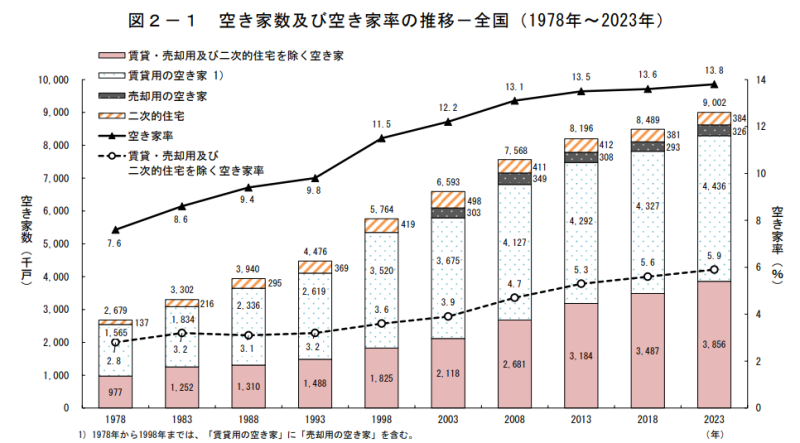

近年、少子高齢化や都市部への人口集中などが原因で空き家が増え、都市部、郊外、地方を問わず全国で深刻な問題となっています。

総務省の公表している最新のデータでは、2023年時点で空き家は385万6千戸と過去最多、空き家率も5.9%と過去最高となっています。前回調査の2018年と比べても36万9千戸の増加となっています。また、賃貸・売却用及び別荘などを含むと空き家は900万戸を超えています。

そもそも空き家は人が住むことなく放置されることで、周辺環境に対してさまざまな問題を誘発する原因となります。 空き家に起因する問題を防ぐためには、空き家の所有者が適切に管理していく必要がありますが、その経済的、精神的負担も空き家問題に含まれます。

また、所有者に維持管理する資力がない場合や所有者不明の空き家では、最悪の場合、その解体費用は行政負担となるケースもあり、結局は税金からの拠出になることも問題となっています。

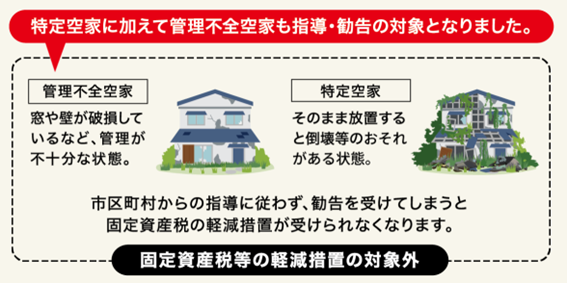

こうした空き家問題に対する政府の対策として2015年5月に「空家等対策の推進に関する特別措置法」(「空家対策特措法」)が施行されました。この法律により、空き家の所有者に対して自治体が助言・指導・勧告・命令などが行える権限が与えられました。

また、「特定空家」に指定されると、固定資産税の住宅用地特例が解除され、税負担が増えてしまいます。

| 小規模住宅用地(200m2以下の部分) | 一般住宅用地(200m2を超える部分) |

|---|

| 固定資産税の課税標準 | 1/6に減額 | 1/3に減額 |

|---|

さらに総合的に対策を強化するためにこの法律が2023年に改正されました。この改正では、放置すれば「特定空家」になるおそれのある空き家(管理不全空家)と勧告された場合、固定資産税の住宅用地特例が解除されるというものに変わりました。これによって空き家を放置することのデメリットはより顕著となりました。

空き家を放置するデメリット

放置された空き家は、所有者にも以下のようなデメリットがあります。

近隣に迷惑がかかる

放置された空き家は、建物の劣化や庭木等の繁茂により

| ・建物倒壊の危険性 |

| ・害虫の発生源 |

| ・放火の対象、犯罪者の隠れ家など治安の悪化 |

など周辺環境に悪影響を及ぼします。管理不全と勧告されれば税制上の特例が解除され、

万一、建物倒壊などで近隣に危害を与えた場合は、近隣住民から損害賠償を求められる恐れもあります。

管理のための身体的・経済的負担が続く

空き家を適正に管理するには、除草や伐採など庭の管理や空気の入れ替え、劣化部分の補修など経済的・身体的負担がかかります。遠方にある場合や管理の時間が取れず、空き家管理を業者などに委託する場合、費用もかさみます。長期間放置した空き家はさらに多くの管理費用がかかってしまうため、注意が必要です。

固定資産税が増える

前述のとおり、改正空家対策特措法が施行され、特定空家だけでなく、特定空家になるおそれのある空き家として勧告を受けた場合(管理不全空家)も、固定資産税の住宅用地特例が適用されません。従って、空き家を放置すると以前より早い段階で住宅用地の特例が解除されることになり、土地の評価額が特例の適用される前のおよそ6倍になるため、税負担が増加します。

放置することで売りにくくなる

空き家は放置すると、建物の劣化が早くなり、売却しにくくなってしまうことがあります。たとえば築20年程度の建物の場合、住居として使用していればそのままでもスムーズな売却が可能です。しかし、管理せず数年間空き家として放置するだけで、リフォームしなければ住めない状態になってしまい、売却価格も下がります。

このように空き家を放置することで所有者にとってもデメリットが多くなります。利用予定のない空き家は早めに売却することで、維持管理にかかるコストや手間を削減できるようになります。

空き家を売却する6つの方法

空き家の売却には大きく分けて6つの方法があります。それぞれのメリット・デメリットをご紹介します。

①そのまま売却

空き家をそのまま売却するのが、もっとも手間がかからず、コストも抑えられます。ただし、建物の状態によっては、そのほかの方法で売却した方がよいケースもあります。

②リフォームして売却

空き家となっている建物をすぐに利用できる状態にリフォームして売却する方法もあります。ただし、建物の劣化が進んでいる場合、高額なリフォーム費用をかけても高く売れる保証はありません。そのため築浅で建物や設備の傷みが少なく、低予算でリフォームできる状態が前提となります。

③空き家を解体し、更地で売却

劣化が進み利用が難しい空き家があると、土地として売る場合でも売却価格が更地に比べて安くなってしまいます。その場合は売却前に解体、あるいは引渡しまでに解体して更地にすることを条件にすることで、より高い価格での売却が可能です。また、更地にすることで見た目も良くなり、売りやすくなります。ただし、建物の解体費用は所有者負担になるため、注意が必要です。

④買い取り業者へ依頼

売却先が不動産会社などの事業者である場合、「買取(かいとり)」という方法になります。買取の場合、一般的な仲介による売却より売却価格(買取価格)は安くなるというデメリットがありますが、すぐに現金化できるメリットがあり、仲介手数料もかかりません。

また、買主は不動産のプロのため、契約不適合責任は免責となることもありますし、一般的には売りづらい不動産でも買い取ってくれたり、引渡し条件も融通を利かせてくれたりすることもメリットになります。

⑤空き家バンクなどに依頼

空き家の売却希望者と購入希望者を直接つなぐマッチングサイトを利用する方法もあります。なかでも、自治体が運営する「空き家バンク」が有名です。

空き家バンクは、空家対策特措法の施行をきっかけに運営がスタートしたサービスです。空き家を売りたい、貸したいといった情報を無料で掲載できますが、自治体が関与するのは情報掲載までになり、その後は、個人間取り引きか、自治体が提携している不動産会社に仲介を依頼します。

ユーザー同士が個人間取り引きを行う場合、すべの取り引きを自分たちで行う手間だけでなく、当事者間でのトラブルが発生する可能性も高くなります。一方、不動産会社に仲介を依頼する場合は仲介手数料が発生します。空き家バンクを利用する際は、メリットとデメリットをよく検討する必要があります。

⑥知り合いや親族に譲る

空き家を隣接する土地の所有者や親族、知人に譲るという方法もあります。譲れる可能性のある人に、声を掛けてみる価値はあると思います。ただし、価値のある不動産を無償やそれに近い価格で譲る場合、贈与税が発生する可能性もあり注意が必要です。

また、直接個人間で取り引きする場合、不動産に関する知識や取り引きの経験がないと、手続きや不動産そのものが原因でトラブルが発生することもあります。不安であれば不動産会社に仲介してもらうとよいでしょう。

空き家を売却する流れ

ここでは空き家を売却する場合の流れを一般的な自宅などの売却の場合と比べて注意すべき点を踏まえて簡単にご紹介します。

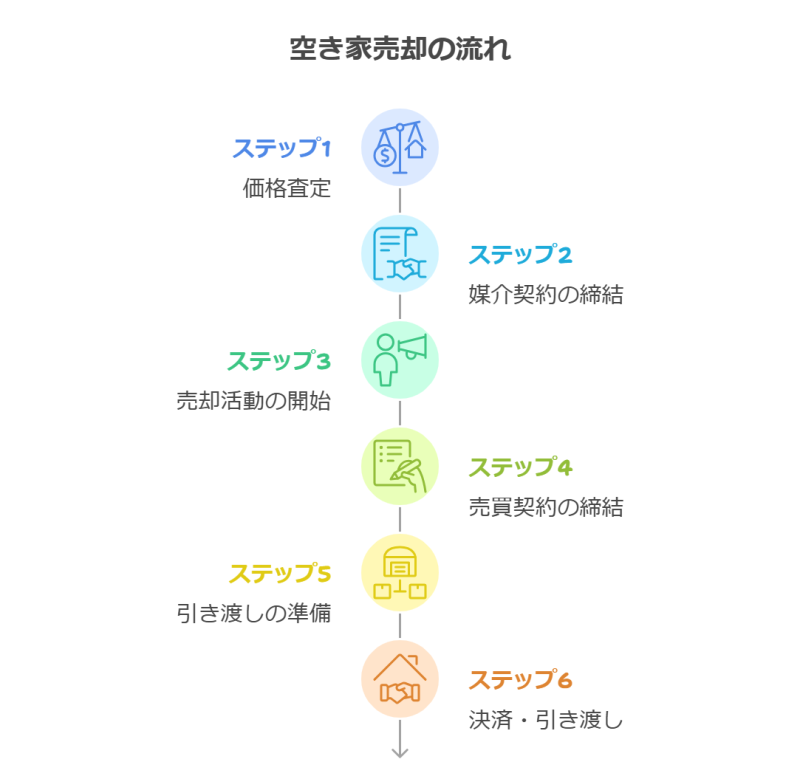

【ステップ1】価格査定

まず売却したい不動産の市場価値(相場)を知るために、不動産会社に査定を依頼し、相場価格を調べてもらいましょう。できれば複数の不動産会社に査定を依頼し、その中から信頼できる不動産会社を探し、媒介(仲介)を依頼します。

空き家を売却する場合、売り急ぎたい気持ちもあり、本来の不動産の価値より低い査定でも納得してしまう人もいます。まずは自分でも相場を調べ、不動産の価値に見合った査定をする不動産会社を選ぶようにしましょう。

調べる際には、一戸建てやマンションといった不動産の種類、駅からの距離、土地や建物の面積、建物の構造や築年などの条件が売却する物件と近い物件を探し、それらの価格を比較するとよいでしょう。

【ステップ2】媒介契約の締結

査定をもとに媒介(仲介)を依頼する不動産会社を選び、正式に仲介業務を依頼する契約を媒介契約といいます。媒介契約には3つの種類があるため、自分に合った媒介契約を結ぶようにしましょう。なお、空き家を直接不動産会社に買い取ってもらう場合、仲介が不要なので、媒介契約はありません。

【ステップ3】売却活動の開始

媒介契約を締結後、正式に売却活動が始まります。不動産の情報を公開する前に、不動産会社の担当者と相談しながら、売り出し価格や売却条件を決めます。その後、不動産会社が不動産情報を公開して、購入希望者を募ります。購入希望者が現れ、取り引き条件が売主と買主双方で納得できれば売買契約となります。

相続した空き家の名義が被相続人のままであれば、売却活動の前に所有者変更登記(相続登記)を終わらせます。また、建物の解体や土地の確定測量の条件に関しても、売却前に話し合いましょう。

【ステップ4】売買契約の締結

売買契約は、売主買主と仲介する不動産会社の担当が立ち合いのもと、不動産会社の事務所などで行います。多くの場合、重要事項説明の後に契約説明が行われ、質疑応答を経て、売主買主双方が納得すれば契約締結となります。このとき、買主と売主の間で手付金の授受を行います。

【ステップ5】引き渡しの準備

建物の解体や土地の確定測量が引き渡しの条件である場合、引き渡しまでにそれらを完了させる必要があるので、引き渡しの時期は余裕をもって設定することをおすすめします。

【ステップ6】決済・引き渡し

売買契約の内容に従って、買主はローンを含む購入資金の準備、売主は引渡しの準備が整ったら、日程を調整して決済・引渡しを行います。決済では、売主買主と仲介する不動産会社の他、司法書士が立ち会うのが一般的です。

当日は、所有権移転や抵当権設定登記に必要な書類を司法書士が確認し、買主から売主へ売買の残代金の支払いや清算金の授受を行います。金銭の授受が完了した後、不動産の引渡しとなります。建物がある場合は、建物の鍵などを引き渡し、同日に司法書士が所有権移転登記を行うことで引き渡しが完了します。

空き家の売却にかかる税金と費用

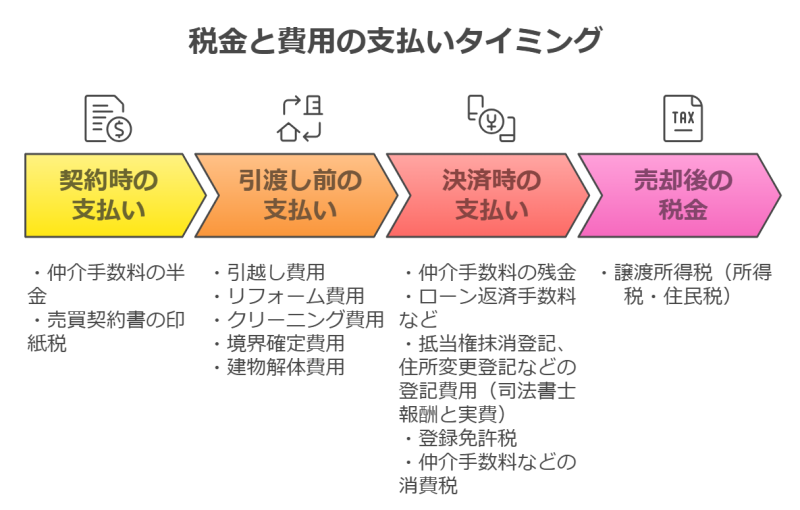

ここでは、空き家の売却にかかる費用と税金について解説します。目安の額と支払いのタイミングを事前に確認しておくと、手続きがスムーズに進められるでしょう。

【税金と費用の支払いタイミング】

(※1) 仲介手数料の支払い時期については、契約時に半金、決済時に残金というケースのほか、決済時に全額というケースもあります。

売却時にかかる費用

売却にかかる費用としては、以下のような費用が代表的な費用です。とくに、空き家の場合は一般的な住宅の売却より費用がかかるものもあります。

仲介手数料

仲介手数料は空き家の場合でも800万円を超える売却価格の場合は、一般的な不動産を売却する場合と同じです。売買価格が800万円を超える場合、その価格の3%+6万円に消費税を加えた金額が仲介手数料の上限となります。

【仲介手数料一例】

3,000万円(売買価格)×3%×6万円×1.1(消費税)=105.6万円(仲介手数料)

リフォーム・クリーニング費用

どの程度リフォームするかによって金額が異なるため、費用は一概には言えません。水回りを含む大規模なリフォームには百万円以上かかることもありますが、リフォームしてもその金額以上に売却価格が高くなるとは限りません。

査定の段階で不動産会社にリフォームした方がよいかなど相談した方がいいでしょう。築年が新しい建物の場合には、不要物を撤去とクリーニング程度で見た目がよくなることもあります。

境界確定(確定測量)費用

境界確定の実施にあたっては、土地家屋調査士に依頼し確定測量を行って境界確定をします。一般的な整形地にある一戸建てなどの場合、60万円~70万円程度が費用の目安になります。土地の大きさや境界点の数、測量の難易度などのほか、土地家屋調査士の報酬によっても金額は異なります。

建物解体費用

解体費用は、さまざまな要因で金額が異なります。前面道路に問題がなく、30坪程度の2階建て木造住宅であれば、150万円~200万円程度が解体費用の目安になります。一方、鉄骨造や鉄筋コンクリート造の建物や、地下室がある場合、前面道路が狭く重機が侵入できない場合などは、解体にかかる期間が長く費用も高くなります。

解体費用は条件で大きく異なるため、早めに見積もりを取るようにしましょう。

登記費用

相続した空き家の売却の場合、売却前に不動産の所有権を相続人の名義に変える、相続登記が必要になります。相続登記費用の目安は、土地建物の評価額が4000万円の一戸建てであれば、30万円ほどになります(ただし金額は状況により変わります)。そのほか、戸籍や住民票、印鑑証明書などの取得実費、登録免許税に加え、司法書士の報酬なども必要になります。

売却時の税金

不動産を売却する際にかかる税金についてご紹介します。また、要件を満たせば軽減が適用される特例についてもあわせてご紹介します。

印紙税

売買契約時に契約書には印紙を貼付、消印することで印紙税を納付します。売買価格(契約書の売買金額)によって印紙税は異なりますが、不動産売買契約は2027年3月31日までに契約する場合は軽減措置が適用されます。詳細は、以下の記事内にある「不動産売却にかかるその他の税金」を参考にしてください。

登録免許税

登録免許税は、登記申請の際に納める税金です。売主が登録免許税を支払うのは必要な場合に限られます。こちらも詳細は、以下の記事内にある「不動産売却にかかるその他の税金」を参考にしてください。

とくに空き家の売却時に売主が登録免許税を支払うのは以下の場合です。

▼相続登記

不動産の評価額の0.4%

※ただし2025年3月31日まで、評価額が100万円以下の不動産は相続登記の登録免許税が免除

▼住所変更登記(登記簿の住所が現住所と異なる場合)

土地1筆または建物1戸ごとに1,000円

譲渡所得税(所得税・住民税)

不動産を譲渡した際、発生した利益には、所得税(国税)・復興特別所得税・住民税(地方税)(総称して譲渡所得税と呼ばれます)が課税されます。譲渡所得税の計算は以下のようになります。

譲渡所得=譲渡価格-(取得費(※)+売却費用)

※取得費=購入代金+購入費用-建物の減価償却費

求めた譲渡所得から特別控除を差し引いたものが課税譲渡所得となり、この課税譲渡所得に該当する税率を掛けて税額を求めます。

課税譲渡所得=譲渡所得-特別控除

譲渡所得税額=課税譲渡所得×税率

また、譲渡所得税は、不動産の所有期間によって税率が異なる点に注意をしましょう。所有期間は、譲渡した年の1月1日を基準に5年超か否かで判断します。

空き家売却の税金と費用を抑える方法

空き家の売却では、税制上の優遇措置や建物解体への補助金など、節税や費用の軽減に活用できる制度がいくつかあります。

相続等により取得した空き家を譲渡した場合の3,000万円特別控除

相続した空き家は、2027(令和9)年12月31日までの間に売却したとき、概ね以下の要件を満たすことで3,000万円の特別控除が適用されます。ただし、他の要件もあるので、必ず国税庁のホームページなどで確認してください。

【居住に関する要件】

・相続開始の直前まで被相続人が住んでいた、あるいは特定の事由があって老人ホームなどに入所していた家屋

・相続開始の直前に被相続人以外の人が住んでいないこと

・相続してから売却するまで空き家であること

【家屋に関する要件】

・1981年(昭和56年)5月31日以前に建てられたマンション以外の家屋

・耐震基準に適合することが証明された家屋

→上記要件を満たす家屋は少ないため、実際には売却前に耐震リフォームを行うか、家屋を取壊して敷地だけを売却するケースが多くあります。

【売却に関する要件】

・相続が発生した日から3年を経過する日の属する年の12月31日までに売却していること

・譲渡価額が1億円以下であること

・親子や夫婦など親族以外の第三者に譲渡すること

相続財産を譲渡した場合の取得費加算の特例

相続または遺贈により取得した土地や建物などを、相続税の申告期限の翌日から3年を経過する日までに譲渡した場合、支払った相続税額のうち一定金額を譲渡資産の取得費に加算することができます。譲渡所得税の計算上、取得費が増えることで譲渡所得税を節税できます。取得費加算の特例を適用できるかは、以下のチェックシートでも確認できるので参考にしてください。

加算できる相続税額(取得費)の計算は複雑なため、くわしくは税務署や専門家に相談、確認するようにしましょう。

居住用財産を譲渡した場合の3000万円特別控除

居住用の家屋を売却した場合、所有期間に関わらず最高で3,000万円の控除を受けられる特例があります。この特例は、被相続人と相続人が同居していた場合にも適用されるため、親と同居していた家を売る場合も利用可能です。

ただし、以下の場合は特例が適用されません。

| ・実際に住んでいたと認められない場合 |

| ・この特例を受けるために入居したと認められる場合 |

| ・仮住まいなど一時的な目的で入居したと認められる場合 |

| ・別荘など趣味や娯楽、保養のために所有している場合 |

さらに売却時点で空き家であった場合は、住まなくなってから3年以内に売却しなければなりません。そのほかにも要件があるため、詳細は税務署や専門家に確認、相談するようことをおすすめします。

10年超所有軽減税率の特例

所有期間が10年を超えて自ら居住していた家屋を売却する場合には、軽減税率の特例が利用できます。この特例は自ら居住していただけでなく、亡くなった方と同居していた場合にも利用でき、前述の居住用財産を売却した際の3,000万円の特別控除の特例と併用することが可能です。こちらも、空き家の場合は、住まなくなってから3年以内に売却することが要件となるので注意が必要です。詳細は以下の記事内「節税するなら覚えておきたい6つの特別控除・特例」でご確認ください。

以上のように相続した空き家は、概ね3年以内に売却することで、特別控除や軽減税率の優遇措置を利用できるため譲渡所得税の節税になります。ただし、所定の期間を過ぎてしまうと控除などの優遇措置が使えないため、注意が必要です。空き家を売却するなら、早めに判断をすべきでしょう。

取得時の不動産売買契約書は用意しておこう

不動産を売却した場合、取得費を証明できる書類の有無が譲渡所得税に大きく影響します。取得費が不明な場合は売却価格の5%を取得費とみなしますが、実際は上回るケースがほとんどです。そのため、取得費を証明できる書類を保管しておくことは、節税の観点からきわめて重要です。

以下の例を用いて、取得費が証明できる場合とできない場合の譲渡所得税の違いを比較してみましょう。

<例>

| 売却した不動産 | 築20年の木造一戸建て(2004年築) |

|---|

| 売却価格 | 5,000万円 |

|---|

| 売却時の費用 | 200万円 |

|---|

| 取得時の価格 | 4,000万円(内訳:土地2000万円、建物:2,000万円)

被相続人が新築で購入し、現所有者は相続により取得 |

|---|

| 取得時の費用 | 100万円 |

|---|

| 減価償却相当額 | 1,116万円(=2,000万円×0.9×0.031×20年) |

|---|

取得費が証明できる場合

取得費=購入代金+購入費用-建物の減価償却費

取得費=4,500万円+200万円-1,116万円=3,584万円

譲渡所得=譲渡価格-(取得費+売却費用)

譲渡所得=5,000万円-(3,584万円+200万円)=1,216万円

課税譲渡所得は、「譲渡所得-特別控除」となり、被相続人の居住用財産(空き家)を売ったときの3,000万円控除の特例が適用できれば課税譲渡所得は0円となり、課税されません。しかし、適用できない空き家の場合は特別控除がありません。その場合、課税譲渡所得は譲渡所得と同じになります。

所有期間が5年超である場合、税額は以下の通りです。

所得税(復興特別所得税含む):1,216万円×15.315%=約186万円

住民税:1,216万円×5%=約61万円

合計税額:約247万円

取得費が不明な場合

取得費が証明できない場合、取得費が譲渡価格の5%とみなされます。

譲渡所得=譲渡価格-(取得費+売却費用)

譲渡所得=5,000万円-(250万円+200万円)=4,550万円

所得税(復興特別所得税含む):4,550万円×15.315%=約697万円

住民税:4,550万円×5%=約228万円

合計税額:約925万円

この例では、取得費が証明できる場合と不明な場合では、税額に678万円の差が生じます。

取得時の売買契約書や造成工事の請負契約書、それらの領収書など取得費を証明できる書類を保管しておくことで、大きな節税につながる可能性があります。不動産を売却する予定がある場合は、早めに必要書類の確認を行いましょう。

空き家を解体するなら行政の補助金を活用する

空き家が社会問題となっている背景もあり、自治体によっては危険な空き家の除却(解体)に対して、助成金(補助金)を出しているところがあります。たとえば、東京都杉並区では、区内において個人が老朽危険空家(特定空家等またはそれに準じる建築物)を除却する場合、要件を満たしていれば、除却費用の80%(最大150万円まで)の助成金が支払われる制度があります。

空き家を保有している人は、空き家の所在する市区町村に空き家の除却に関する助成制度があるかどうか確認し、わからない場合でも行政に相談するとよいでしょう。

空き家を売却する際の5つの注意点

空き家を売却する際に注意しておきたいことがあります。とくに、相続で取得した空き家や長い間使用していなかった空き家、建物の解体を考えている空き家には注意点がありますので、ご紹介します。

1.名義変更ができているか確認する

空き家が相続によって取得したものであれば、売却前にその土地建物の相続登記(名義変更登記)を完了させているか確認が必要です。不動産を売却できるのは登記簿上の所有者だけのため、亡くなった被相続人名義のままだと売却ができないからです。なお、相続が発生しても自動的に名義が変わる訳ではないため、相続登記が必要になります。

また、相続登記については、不動産登記法の改正により2024年4月1日から義務化されました。相続(遺言も含む)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければならず、遺産分割が成立して不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければないものとなりました。いずれも正当な理由なく義務に違反した場合は10万円以下の過料の適用対象となります。

なお、2024年4月1日より以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象となります。不動産を相続したら、早めに相続登記の申請をしましょう。

2.1月1日をすぎてから更地にする

空き家を更地にして売却する場合は、1月1日を過ぎてから解体するのが得策といわれています。固定資産税や都市計画税は、1月1日現在で建物が建っているか否かで土地の課税額が変わってきます。

住宅が建っている土地は、住宅用地の軽減が適用され固定資産税や都市計画税を節税できますが、更地にすると適用されないため固定資産税は最大で6倍、都市計画税は最大で3倍課税額が増えるとされます。ただし土地の税額が6倍や3倍になったとしても、家屋にかかる固定資産税額や都市計画税額がその額を上回るような場合は、返って更地にしてしまった方がよい場合もあります。

3.契約内容を明確にする

自分が使っていない空き家を売却する場合、物件の周辺状況や建物、設備などの状態について、わかる範囲で買主に伝える必要があります。売買契約書や重要事項説明書、物件状況報告書(告知書)、付帯設備表などの書面で、知っていることや不備があるものは伝え、不明なものは不明と明記することが大切です。とくに、建物が古く、使用していなかった空き家では、売主が個人の場合、契約不適合責任についての責任期間の期日は必ず明記しておくようにしましょう。

もし、契約不適合責任を免責とする場合には契約前の販売活動時から伝えておく必要があります。また、引渡しの条件についても、確定測量の実施や建物の解体など条件がある場合は、その旨を契約書に明記し、引渡しまでの期間に余裕を持たせておく必要があります。

4.売却期間に余裕を持つ

仲介で売却する場合は最低でも3ヵ月、物件や売却条件によっては6か月以上の期間がかかるため、売却期間に余裕を持つことが大切です。

相続によって取得した空き家の売却資金を相続税の支払いに充てたい場合は、注意が必要です。相続税の申告と納税は、被相続人が死亡したことを知った日(通常、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。納税期日が迫り、急いで売却するためにやむなく値下げするといった事態にならないように、早めに売却活動を開始しましょう。

5.物件の状態を確認しておく

自分が使用していない空き家を売却する場合でも、売主の責任として物件の状態は確認しておく必要があります。物件の状態を確認し、売却の条件にすべき内容を把握したり、売却前にすべきことを整理したりして、売却の準備を整えておきましょう。たとえば、隣地との土地の境界が不明確であることがわかれば、売却前に境界の確定測量を行うか境界確定しないことを契約条件とするかを決めることで、買主とのトラブルを未然に防げます。

まとめ

空き家を売却する場合には、空き家ならではの注意点があります。とくに、相続した空き家の場合、税制上の優遇措置や建物解体への補助金などもあるためうまく活用したいものです。利用していない空き家を所有している方は、優遇措置などが適用される期間内に売却できるよう、早めの行動が得策となります。

この記事の監修者

秋津 智幸 公認不動産コンサルティングマスター/宅地建物取引士/AFP/2級FP技能士

不動産サポートオフィス 代表コンサルタント。横浜国立大学卒業。

神奈川県住宅供給公社を経て、不動産仲介業者に従事した後、2011年に個人事務所として不動産サポートオフィスを開設。自宅購入、不動産投資、賃貸住宅など個人が関わる不動産全般に関する相談・コンサルティングを行う他、不動産業者向けの企業研修や各種不動産セミナー講師、書籍、コラム、記事等の執筆・監修にも取り組んでいる。

主な著書に「貯蓄のチカラ~30歳からのおカネの教科書」(朝日新聞出版)などがある。

●紹介されている情報は執筆当時のものであり、掲載後の法改正などにより内容が変更される場合があります。情報の正確性・最新性・完全性についてはご自身でご確認ください。

●また、具体的なご相談事項については、各種の専門家(税理士、司法書士、弁護士等)や関係当局に個別にお問合わせください。

自分で不動産の相場を調べるには、不動産の売り出し情報が掲載されたポータルサイトを活用しましょう。売却したい不動産の周辺にあり、条件の近い物件から売り出し価格を調べると、おおよその相場価格を把握することができます。