- 「新築離婚」とは、マイホームを新築中、または新築後間もない時期に、夫婦関係が破綻して離婚に至る状況をさす言葉です。

- 新築離婚をしたら、家を売却する・どちらかが住み続けるのいずれかの選択肢があります。

- 新築離婚をした場合、自宅の評価額により、ローンや財産分与も変わります。

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

新築離婚とは?

マイホームを新築したが、諸事情で離婚を検討中の方は少なくありません。その場合、離婚後の生活だけでなく、新築したマイホームの対応について不安も募ることでしょう。

「新築離婚」となった場合、マイホームをめぐり、さまざまなトラブルが生じる可能性があります。さらにはそのトラブルの対応を検討しなければなりません。

さらに、離婚後のマイホームをどうするのか検討も必要です。夫婦どちらかが住み続ける場合は、名義や住宅ローンの返済負担をどちらが持つのかを決めなければなりません。また、売却を急ぐと想定よりも大幅に低い価格での売却を余儀なくされることもあるでしょう。

住宅ローン残債が売却収入でカバーできない時は、返済負担をどうするのかという話し合いが必要です。しかし、離婚に至るほど夫婦関係が破綻しているため、マイホームを含めた財産分与について、意見が対立しやすくなります。

離婚自体、精神的な負担が大きいですが、「新築離婚」の場合はさらに精神的な負担が大きいでしょう。

新築離婚が起きてしまう原因3つ

①価値観の違い

新築マンションであれば、新築までの間に立地や間取り、内装の仕様、オプションなどさまざまなものを検討、選択決定していかなければなりません。

戸建てとなると、さらに選択決定しなければならない項目が多くなります。選択決定の話し合いを重ねる中で、夫婦の価値観の違いが浮き彫りになり、こじれてしまい、離婚に至る場合もあるでしょう。

②親との同居

新築を計画している段階から、同居を予定している親の意向が優先され、夫婦どちらかの不満が募るということも考えられます。また、実際に同居してからも、生活スタイルや家事分担、価値観の相違など同居によるストレスを感じる中で、夫婦間での歩み寄りや話し合いがうまくいかなくなり、夫婦関係が破綻してしまう可能性があるでしょう。

③住宅ローンの返済による経済的な負担

夫婦共働きの前提で、家賃と同じくらいだから住宅ローンの返済も大丈夫だろうと考えていても、結婚後のライフスタイルは変化する可能性が十分にあり得ます。

具体的には出産育児、介護などで夫婦共働きが難しくなる状況が生じたり、異動や転勤、転職などにより、収入が減少したりという変化が考えられます。その結果、精神的な余裕がなくなり、夫婦関係が破綻して離婚に至る場合もあるでしょう。

新築離婚でローンや財産分与はどうなる?

自宅の評価額で手続きは変わる

不動産仲介会社であれば、無料で不動産評価を行ってくれます。複数の不動産仲介会社に一括して不動産評価を依頼できるサイトもありますので、活用するとよいでしょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

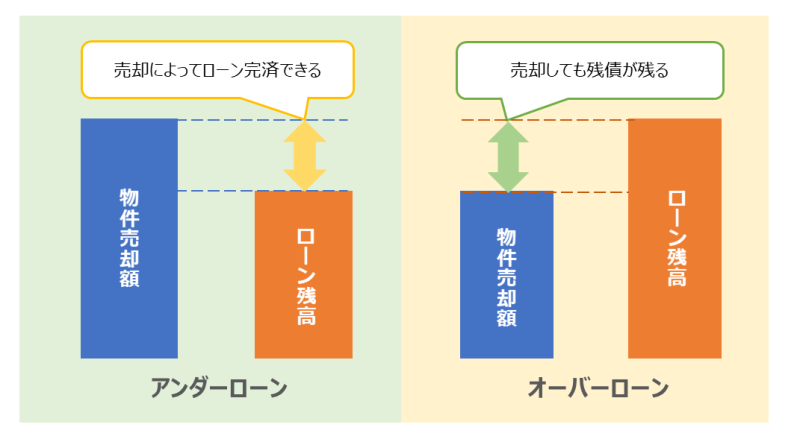

オーバーローンの場合

この場合、仮に不動産評価額どおりに売却できたとしても、住宅ローンが500万円残る計算となります。財産分与は、夫婦が協力して築き上げた共有財産を分け合う制度であるため、マイナスの財産は対象外です。

つまり、この場合マイホームは財産分与の対象となりません。また、マイホームの名義人が、そのまま住宅ローンを返済しながら住む場合、特段手続きは不要です。

アンダーローンの場合

この場合、仮に不動産評価額どおりに売却できれば、500万円の売却益が生じる計算です。不動産評価額から住宅ローンの残債を差し引いた、売却益相当額が財産分与の対象となります。

その場合は、以下のようになります。

共有財産+売却益相当額

【マイホームを売却する場合の財産分与】

共有財産ー(住宅ローン残債+売却にかかった費用)

住宅ローン返済が始まる前、または住宅ローン返済が始まったばかりであるため、新築離婚の場合にアンダーローンになることは考えにくいでしょう。

新築離婚のマイホームに関する3つの選択肢

①新築離婚で売却する

また、新築中の物件、新築後の物件のいずれも住宅ローンの承認を経て建築されているため、抵当権が設定されています。抵当権とは、住宅ローンの返済が困難になった場合、担保である不動産を競売して優先的に返済を受けられる権利です。つまり、抵当権が設定されている不動産は競売にかけられてしまうリスクがあります。

抵当権が設定されている不動産は、一般的に買主から敬遠されるため、任意売却を利用するケースが多いでしょう。

任意売却の詳細は以下のページをご確認ください。

ただし、任意売却には、金融機関などの抵当権設定者との協議が必要です。タイミングによって買主探しが難航したり、売却価格などの条件に抵当権設定者に納得してもらえなかったりする場合は、不成立に終わる可能性がデメリットといえます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

新築離婚の場合、任意売却が成立した後、売却収入を充てても住宅ローン残債がある場合には、一括返済が必要になります。夫婦であらかじめ負担割合や、工面方法を話し合っておきましょう。

②新築離婚をしても夫婦のどちらかが住み続ける

住宅ローンの名義人でない方が住み続ける場合

金融機関と住宅ローンの名義人変更について話し合いの機会を設けても、変更に応じてもらえないケースが多いでしょう。この選択肢は、将来的に住宅ローンの名義人が返済に窮するなどして、相談なく売却したり、競売にかけられたりするリスクもある点にも注意が必要です。

金融機関から黙認されているケースが多いと考えられますが、原則的には自己居住用要件を満たさなくなります。そのため、金融機関に情報共有し、承認を得ることが望ましいでしょう。ただし、承認を得られない場合もあるため、その場合の対応についても検討が必要です。

住宅ローンの名義人が住み続ける場合

ただし、夫婦共働きの収入での返済を見込んでいた場合、養育費の支払いも加わると金銭的負担が大きくなる可能性があります。

先にご説明したとおりオーバーローンの場合は、マイナスの共有財産となるため、財産分与は不要です。一方、アンダーローンになった場合、不動産評価額から住宅ローン財産を差し引いた金額を、共有財産に組み入れて財産分与することになります。

住宅ローンの名義人を変更して住み続ける場合

ただし、多くの金融機関で名義人の変更は不可とされるケースが多いでしょう。そのため、住宅ローンの借り換え手続きが必要です。

③新築離婚で賃貸に出す

家賃収入を得られるため、住宅ローンの返済負担が軽減されます。ただし、住宅ローンは自己居住用物件に対して融資されるため、住宅ローン返済中に賃貸に出すことは規約違反となります。

金融機関に知らせず賃貸に出した場合、その事実が判明すると、一括返済を求められる可能性があります。そのような事態を避けるためにも、住宅ローンよりも金利の高いアパートローンへの借り換えが必要です。

新築で離婚したい!注意すべきポイント

家を建築中の場合は中止できない

損害賠償や違約金の取り決めは、マンションの場合は売買契約書、戸建ての場合は建築工事請負契約書に記載があります。契約書を確認したうえで、ハウスメーカーや建設会社にどれくらいの損害賠償や違約金が発生するかの確認をし、工事中断を判断しても遅くないでしょう。

公正証書を作成しトラブルを防止する

公正証書には一定の強制力がありますが、住宅ローン名義人が自己破産手続きを開始すると、公正証書の強制力は失われます。

名義や連帯保証人の変更が難しい

住宅ローンの借り換え時、返済能力や資力、信用力が審査されます。返済能力がないと判断された場合は、借り換えはできません。また、当初の住宅ローンと異なる金利などの融資条件が提示される場合がある点に注意しましょう。

まとめ

夫婦生活が破綻している間柄での話し合いは、感情的になることもあるでしょう。第三者を介しながら冷静に話し合いを進めていくことをおすすめします。状況によっては、弁護士などの専門家のサポートが必要不可欠である場合もあります。まずは、マイホームの不動産評価額を知るところから、少しずつ対応を進めましょう。

新築離婚を考え始めたら、まずは新築の不動産評価額を調べ、今後の対応方法について検討しましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。

まずは、不動産評価額と住宅ローン残債のどちらが金額が大きいのか、大まかに把握しましょう。不動産評価額を知る方法には、土地家屋調査士に依頼する方法もありますが費用がかかります。まずは、無料の不動産仲介会社の査定サービスを活用して、不動産評価額の目安を知り、今後の方針をたてましょう。