- 不動産を相続したらどんな手続きが必要か、流れを把握しておきましょう。

- 相続税の申告期限は10カ月。控除や特例の適用範囲も調べておくと手続きがスムーズです。

- 相続人が複数いる場合は遺産分割方法もあわせて確認を。

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

| ※この記事では、ご自身で相続手続きすることを前提としてご紹介していますが、相続はさまざまな問題も絡んでくるため、弁護士や司法書士など専門家に依頼・相談するケースが一般的です。 |

目次

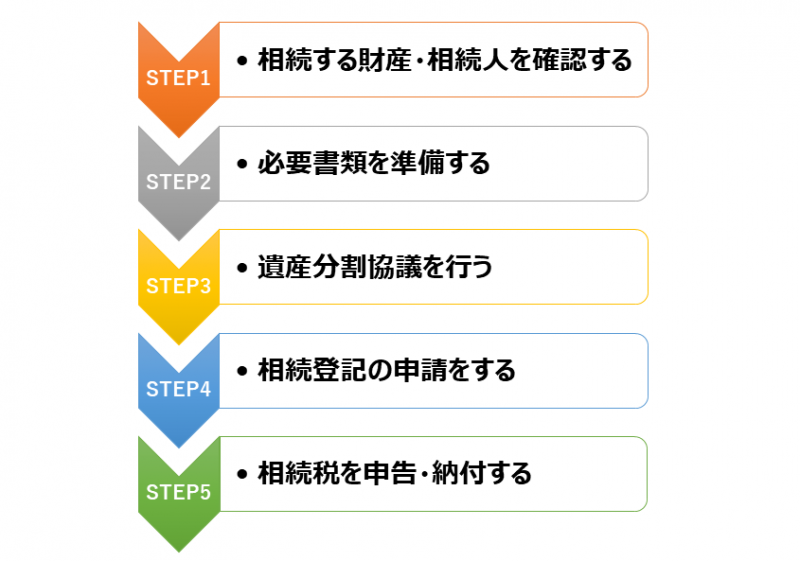

不動産を相続する手続きの流れ

とはいえ、とくに不動産を相続する場合はやるべきことが多く、相続税の申告期限である10カ月は思ったよりもすぐにやってきます。

「急に相続なんて言われても困る!」とならないためにも、相続が発生した際に、どのような手続きが必要となるのか、どんな書類が必要になるのか、全体的な流れを確認しておくことが大切です。ここでは5つのステップに分けて流れを解説していきます。

【ステップ1】相続する財産・相続人を確認する

すべての相続人が納得する「平等な相続」は難しく、親族間のトラブルにもつながりかねないため、まずは遺言書の確認、相続人の調査、遺産の確定と、確実に進めていきましょう。相続の専門家に委託するのも有効な手段です。

遺言書有無の確認

事前に遺言の有無を確認できているのが一番良いですが、一般的には、自宅で保管している場合、日常利用していた机の引き出しやタンスの中などに、金庫や貸金庫に預けている場合には、その中に保管されていることが考えられます。

また、公正証書遺言(公証役場で公証人に作成してもらう遺言)を作成していた場合には、公証役場にある「公正証書遺言検索システム」で探すことができます。

なお、遺言が見つかった場合の注意点がひとつ。遺言書の偽造や複製を防ぐために家庭裁判所で「検認」手続きをする必要があるため、遺言書は勝手に開封してはいけません。

遺言書は被相続人が築いた財産を相続させるにあたって、本人の意思を反映することができる有益な手段です。しかし法定相続人に最低限相続できる権利として「遺留分」が保障されており、遺言書があっても権利主張は可能です。

法定相続人の調査・確定

法務局で亡くなった方の戸籍や相続人の住民票などを提出して「相続情報一覧図」にして証明してもらう制度も利用できます。

| 相続順位 | 血族の種類 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 死亡した人の子供、もしくは代襲相続人となる孫・ひ孫 |

| 第2順位 | 死亡した人の直系尊属(父母や祖父母) |

| 第3順位 | 死亡した人の兄弟姉妹、もしくは代襲相続人となる甥・姪 |

相続財産の調査・確定

不動産については、各市町村役場で「名寄帳」を取得すれば、被相続人の所有していた不動産の一覧を調べられます。市区町村から毎年届く「固定資産税納税通知書」も手掛かりになります。

一般的に大きな資産と言われるものが預貯金と不動産です。プラスの財産であれば良いですが、住宅ローンや借金などマイナスの財産も含みます。自宅や勤務先、取引先など、どのような財産があるか調べましょう。プラスの財産からマイナスの財産と葬儀費用を差し引いた金額に対して、相続税が発生します。

■相続財産となるものの例

| プラスの財産 | 預貯金、不動産、株式などの有価証券、ゴルフ会員権、宝石、貴金属など |

|---|---|

| マイナスの財産 | 住宅ローン、カードローンなどの借金、未払いの税金など |

相続放棄とは

相続財産に借金などのマイナスの遺産が多い場合など、相続の開始から3カ月以内であれば相続放棄の申し立てを家庭裁判所に行うことができます。裁判所への申し立てを行うためには、相続放棄の申述書や被相続人の住民票除票など多くの必要書類を揃えなければならず、早めの対応が必要です。また、申し立て前に遺産を使ったり、換金したりしていないことが条件となります。相続放棄をすると、相続権利が後位の法定相続人に移動することとなり、責任の放棄ともなりかねないことに注意しましょう。

【ステップ2】必要書類を準備する

【ステップ3】遺産分割協議を行う

遺産分割協議書の作成

遺産分割協議における注意点

相続税の申告が不要の場合、相続登記の期限である3年以内には遺産分割協議を終わらせた方がよいでしょう。相続した不動産を売却した場合に発生する所得税の優遇制度についても、相続から3年以内の縛りがあります。

とはいえ、話し合いがスムーズに進まないこともあります。遺産分割協議は、最終的に相続人全員が署名捺印をする必要があるため、どうしても、進まない場合には、家庭裁判所において遺産分割調停を申し立てる必要があることも念頭においておきましょう。

また、相続人の中に認知症の方がいる場合、意思能力が欠如しているとされ、遺産分割協議は無効となってしまいます。成年後見制度を利用すれば遺産分割協議は可能となります。

【ステップ4】相続登記の申請をする

不動産の所有者変更の際に行う手続きを「所有権移転登記」と言いますが、相続登記は、それの相続版と覚えておくと良いでしょう。2024年4月から相続登記は義務化されています。

一般的に、相続登記は司法書士などの専門家に依頼するケースが多いですが、ご自身で行う場合には、以下の流れで必要な書類を法務局に提出をしたら、相続登記は完了です。

自分で行う場合の相続登記の申請の流れ

| Step1 | 相続する不動産の登記事項証明書を取得 |

|---|---|

| Step2 | 遺産分割協議書の作成 |

| Step3 | 相続登記申請書の作成 |

| Step4 | 相続登記申請(法務局で手続き、もしくは郵送) |

相続登記に掛かる費用としては、登記事項証明書や住民票など必要書類の取得費用として1,000~10,000円程度(必要書類の数による)と、司法書士に依頼する場合は司法書士報酬が6万円~10万円程度。

必要書類や不動産の数によって金額が変動しますので、司法書士に依頼をする場合には、見積もりをすることをおすすめいたします。名義変更については以下の記事で詳しく触れています。

【ステップ5】相続税を申請・納付する

相続税には基礎控除額があり、差し引いて残った金額に対して相続税が課せられますが、遺産総額が基礎控除額よりも少なければ申告の必要はありません。詳しくは次章で説明してまいります。

相続不動産の売却が少し先になるとしても、

資産価値把握のために一括査定を利用してみてはいかが?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

相続した不動産の遺産分割方法とは

預貯金や現金であれば、相続人間での配分が決まれば比較的スムーズに分割ができますが、土地や建物など不動産の場合、事情は異なり少々複雑になります。不動産における遺産分割方法としては、以下4つの方法が一般的です。

| 現物分割 | 不動産をそのまま相続人の1人が取得する方法 |

|---|---|

| 代償分割 | 不動産を1人が取得するが、他の相続院に対し相応の金額を支払う方法 |

| 共有 | 不動産を相続人で共有する方法 |

| 換価分割 | 不動産を売却し、売却代金を相続人で分割する方法 |

そのため多額の資産がなくても、トラブルに発展している事例が多々あります。資産がないから、兄弟仲が良いからと安心してばかりもいられないのが実情です。

引き継ぐ実家に子が同居していたり、移り住む予定があるのであれば、「現物分割」や「代償分割」の方向で話し合いを進めるとよいでしょう。誰も住む予定がなく、兄弟など相続人が複数いる場合、相続した不動産を売却して売却代金を相続人同士で分け合う「換価分割」であれば公平に分配できるのでトラブルを防ぐことができます。

換価分割を行う場合、実際に売却手続のできる相続人を選び、選ばれた相続人が自分の単独名義にした上で売却手続きを行うとスムーズです。その際は遺産分割協議によって、誰が売却するのか、売却代金や期限、誰がどれだけ相続するのかを決めると良いでしょう。

不動産を平等に分けることは難しいので「換価分割」がもっとも進めやすい方法です。

一括査定で相続不動産の価値をはかってみませんか?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

不動産を相続時に発生する税金と費用

不動産の相続税評価額の計算方法

土地の相続税評価額は「路線価方式」もしくは「倍率方式」による評価方法で求められます。一般的に売買実勢価格よりも低い額となっているため、時価以上の課税がされる心配は少ないです。自宅などの建物部分は、固定資産税の納税通知書に記載されている「固定資産税評価額」がそのまま使用されます。

こちらの固定資産税評価額も、実際の建築費用より低い評価になっていることが一般的です。

分譲マンションの一室の評価については、2024年1月1日以降の相続からは「居住用の区分所有財産の評価について(法令解釈通達)」が適用されます。

不動産にかかる相続税の計算方法

不動産のほかに、預貯金や有価証券などプラスの財産があり、総額が基礎控除額を越す場合には、相続税が発生します。反対に0円またはマイナスになる場合には相続税は発生せず、申請も不要となります。

相続税がかかるかどうかは「基礎控除額」を把握することから始めましょう。平成27年に相続税が改正され基礎控除額が減額されたことから、相続税の申告対象も増えているので注意が必要です。

| 相続税の基礎控除額=3,000万円+600万円×法廷相続人の数 |

|---|

たとえば、法定相続人が配偶者と子供2人の計3名いる場合、基礎控除額は4800万円となります。遺産総額から「基礎控除額」の4800万円を差し引いた額をもとに相続税を計算します。遺産の総額が基礎控除額の4,800万円を超えなければ、相続税は課税されません。

相続税の計算の流れ

① 課税遺産総額(正味の遺産額)を求める

不動産、現金、預貯金などのプラスの財産から、借金・未払金・葬儀費用などを差し引きます。そして、相続開始前3年以内(2024年1月1日以降の贈与から7年以内)に贈与された財産や、みなし相続財産(生命保険金、死亡退職金など)を加算します。

プラスの財産(1億円)-葬儀費用(200万円)+みなし相続財産(5,000万円)=1億4,800万円

正味の遺産(1億4,800万円)-基礎控除(法定相続人3人:4,800万円)=1億円

実際に決めた遺産分割方法とは関係なく、法定相続分どおりに相続した場合の各相続人の取得金額を求めます。

配偶者:1億円×2分の1=5,000万円

子1:1億円×4分の1=2,500万円

子2:1億円×4分の1=2,500万円

下記の速算表を使って仮の相続税額を求めます。

配偶者:5,000万円×20%(税率)-200万円(控除額)=800万円

子1:2,500万円×15%(税率)-50万円(控除額)=325万円

子2:2,500万円×15%(税率)-50万円(控除額)=325万円

相続税の総額:800+325+325=1,450万円

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超え6億円以下 | 50% | 4,000万円 |

| 6億円超え | 55% | 7,200万円 |

相続税の総額を、実際に相続する割合で按分します。

実際には、配偶者40%、子1が30%、子2が30%取得するなら、

配偶者:1,450万円×40%=580万円

子1:1,450万円×30%=435万円

子2:1,450万円×30%=435万円

配偶者控除(配偶者の税額軽減)、未成年者控除、障碍者控除、相次相続控除、外国税額控除、贈与税額控除、相続時精算課税制度に係る贈与税額控除などの要件に当てはまる場合は、控除額を差し引きます。

配偶者:配偶者控除(1億6千万円まで)を利用して相続税0円

子1:435万円

子2:435万円

その他の税金や費用

| 登録免許税=固定資産税評価額×0.4% |

|---|

仮に固定資産税評価額が1,000万円の不動産を相続した場合には、1,000万円×0.4%=4万円となります。

相続登記や相続税の申告を行う際には、登記事項証明書・戸籍謄本・住民票などを取得する費用がかかります。一通あたり数百円ですが、全て揃えるには数千円かかることが多いです。

また、相続登記を司法書士に依頼する場合、不動産一カ所の登記申請のみの報酬は6~10万円程度です。必要書類の取り寄せや遺産分割協議書の作成も合わせて依頼する場合にはさらに数万円かかります。

不動産における相続税対策は

代表的な控除と注意点を3つご紹介しますが、そのほかにも適用できる特例がないか確認してみてください。

配偶者控除

生前贈与加算と贈与税額控除

そして、この期間に支払った贈与税があれば、自身の相続税の金額から差し引くことができます。税制改正で生前贈与の対象期間が7年に延長されたことで、実質的な増税になるため、相続時精算課税制度や結婚・子育て資金の一括贈与など、他の制度の活用も視野に入れて検討するとよいでしょう。

小規模宅地等の特例

相続開始前3年以内に「新たに貸付事業の用に供された宅地等」は小規模宅地等の特例を利用できない可能性があるためご注意ください。

実績のある不動産会社が、相続不動産についての相談を請け負ってくれます!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

不動産を相続登記するための必要書類

【必ず必要になるもの】

上記に加えて、遺産の分割方法に応じた追加の必要書類は次のとおりです。

【遺言による相続】遺言書

【遺産分割協議による相続】遺産分割協議書、相続人全員の印鑑証明書

【法定相続分による相続】追加なし

相続登記を司法書士に依頼する場合、印鑑証明書以外の書類は代行して取得してもらうことができます。

「登記申請書」は法務局の備え付けの用紙に住所等を記入するような簡単な書類ではありません。自分で作成する場合には、事前に本やインターネットで記載方法を調べるか、法務局の相談窓口を予約して不明点を確認すると安心です。

相続不動産の活用方法|3つの選択肢と注意点

しかし、管理が難しいからと言って放置しておくことは得策ではありません。なぜならその間も固定資産税を払い続けなければなりませんし、一戸建てなら傷んでしまうためです。マンションであったとしても、その価値は下がってしまいます。

それでは、「保有する」「土地活用する」「売却する」という3つのパターンでの注意点を解説します。

1.保有する

また、保有しているうちに次の相続が発生して代替わりすると共有者の数が倍増し、もはや連絡先もわからなくなってしまうことがあります。相続人のうちの1人が不動産を取得して、他の相続人に代償金を支払う「代償分割」を行う場合には、不動産の価値の算定に納得できずにトラブルになることがあります。

代償分割とは、たと例えば二人の相続人がいる場合に、Aさんが1,000万円の土地を相続するなら、Bさんに500万円の代償金を支払って公平になるようにする方法です。代償分割では、すべての相続人が納得できるような公平な評価額を出すことが大切です。

なお、相続した不動産を保有する場合には、保有コストを事前に確認しておきましょう。固定資産税や都市計画税などの毎年かかる税金のほかに、草刈り費用、建物の管理費用や火災保険料が必要になる可能性があります。

共有は権利関係が複雑になって、不動産が塩漬けになってしまうことがあります。代償分割は納得できる方法で価値を算定しないと、揉め事の種になります。

2.土地活用する

一戸建てをそのまま賃貸に出すこともできますし、更地ならば月極駐車場やコインパーキング、貸店舗、貸倉庫、太陽光発電用地、貸地など、立地の特性に応じて最適な方法を選ぶことが大切です。

3.売却する

売却代金を分けるならば、誰が見ても公平に遺産を分けることができるからです。

相続した不動産を売却するには、まずは相続登記を行って名義変更を行う必要があります。相続登記の必要書類の取り寄せには時間がかかるので、早めに手配しましょう。

なお、相続した不動産を売却して利益が出ると、所得税が発生することがあります。このとき、一定の条件を満たせば所得税の軽減を受けられる特例制度もあります。

不動産の条件によっては、売却に時間がかかることも。

早めに不動産のプロに相談してみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

まとめ

不動産の相続は、遺産分割協議や相続登記などと段取りが多くなります。その後の活用方法も視野に入れ、相続人が集まれる機会も限られるため、なるべく早いうちに各種手続きを行うと良いでしょう。

とくに相続人が複数いる場合には、一度タイミングを逃してしまうと、後になってからでは「なぜ今さら」と他の相続人との交渉も難しくなってしまうこともあります。ただし、不動産以外に借金などマイナスの相続財産がある場合には注意が必要です。相続不動産を売却してしまえば、相続を単純承認したこととなり、借金まで相続することになったとしても、あとから相続放棄できなくなってしまいます。

相続の問題は実に複雑です。大きなトラブルを防ぐためにも、いざというときは弁護士や司法書士など専門家に相談すると良いでしょう。

相続した不動産は放置しておくと損です。

不動産の価値が下がる前に物件の無料査定をしてみましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

不動産鑑定士/土地活用プランナー

千葉大学卒業、地方銀行に勤務後、都内の不動産鑑定業者で事務所ビルやマンション等の収益物件の評価を数多く経験。現在は不動産鑑定士事務所を経営し、住宅・店舗・更地・山林・資材置場など多様な不動産に携わる。

土地活用や相続対策にも精通し、不動産に関するお悩み解決に尽力している。

相続税の申告の必要があるのは、亡くなった人のうち約10人に1人の割合です。