この記事のポイント

- オーバーローンとは、住宅ローン残高が物件の売却価格を上回る状態を指します。

- オーバーローン物件の売却方法には、自己資金を追加する通常売却、住み替えローンの活用、債権者の合意による任意売却などがあります。

- 任意売却では信用情報に傷がつく恐れがあり、慎重な対応が求められます。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

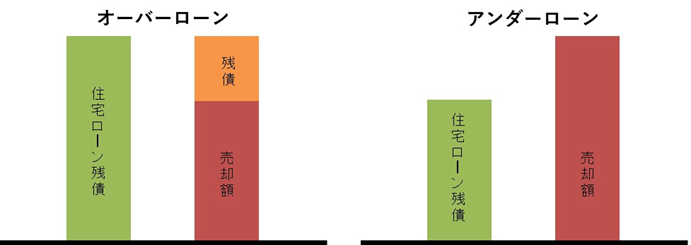

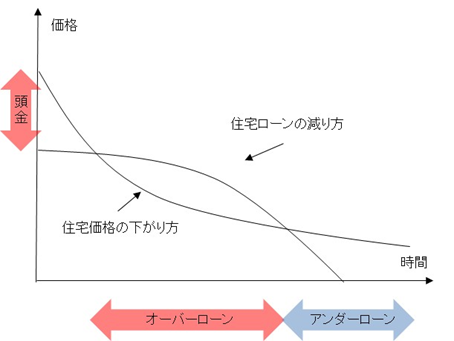

オーバーローンとは?

住宅ローン残債が売却価格を上回る状態のことを、オーバーローンと呼びます。住宅ローン残債が残っている物件を売るには、売却時に残債を一括返済することが必要です。

売却を検討している人の中には、オーバーローンの時はどのように売却すべきか悩んでいる方もいらっしゃると思います。最初にオーバーローンについて解説し、ケースごとの売却方法を紹介していきます。

売却を検討している人の中には、オーバーローンの時はどのように売却すべきか悩んでいる方もいらっしゃると思います。最初にオーバーローンについて解説し、ケースごとの売却方法を紹介していきます。

オーバーローンと発生原因

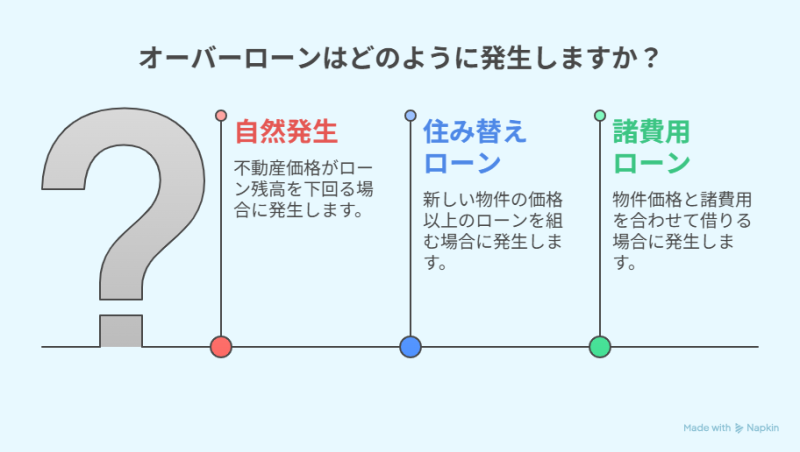

オーバーローンは、普通に住宅ローンを借りていても生じることはありえます。住宅ローンの返済以上に物件価格が下落してしまえば、自然発生的にオーバーローンの状態となります。

近年は不動産価格が上昇基調にあることから自然発生のオーバーローンは減ってきましたが、不動産価格が下落基調にあった時は自然発生のオーバーローンはよくありました。

また、住み替えローンや諸費用ローンを使った場合は、当初から物件価格以上のローンを組むことになるため、ローンを組んだ直後は必然的にオーバーローンとなります。

住み替えローンは、買い替えを行いたい時に売却予定の物件がオーバーローンとなっている場合に利用するローンです。売却物件で返済しきれなかったローン残債を購入物件に上乗せする形で借りられる住宅ローンになります。

住み替えローンは新たに購入する物件の価格以上のローンを組むことから、借りた当初は当然オーバーローンとなっています。

諸費用ローンとは、物件価格以外に諸費用も含めた額を借りることができるローンのことです。一部の銀行では、物件価格と諸費用を合わせた金額を一本の住宅ローンで貸してくれることもあります。

物件価格と諸費用を合わせて借りれば、借りた当初は当然にオーバーローンとなります。

近年は不動産価格が上昇基調にあることから自然発生のオーバーローンは減ってきましたが、不動産価格が下落基調にあった時は自然発生のオーバーローンはよくありました。

また、住み替えローンや諸費用ローンを使った場合は、当初から物件価格以上のローンを組むことになるため、ローンを組んだ直後は必然的にオーバーローンとなります。

住み替えローンは、買い替えを行いたい時に売却予定の物件がオーバーローンとなっている場合に利用するローンです。売却物件で返済しきれなかったローン残債を購入物件に上乗せする形で借りられる住宅ローンになります。

住み替えローンは新たに購入する物件の価格以上のローンを組むことから、借りた当初は当然オーバーローンとなっています。

諸費用ローンとは、物件価格以外に諸費用も含めた額を借りることができるローンのことです。一部の銀行では、物件価格と諸費用を合わせた金額を一本の住宅ローンで貸してくれることもあります。

物件価格と諸費用を合わせて借りれば、借りた当初は当然にオーバーローンとなります。

アンダーローンとの違い

アンダーローンとは、住宅ローン残債が売却価格を下回る状態のことです。

住宅ローン残債がある物件を売却する場合、引渡と同時に住宅ローン残債を一括返済することが必要です。

アンダーローンの場合、売却代金によって住宅ローンを一括返済することができます。そのため、アンダーローンであれば一般的な方法で不動産を売却することが可能です。

オーバーローンかアンダーローンかを把握するには、以下の3つのステップで確認していきます。

アンダーローンの場合、売却代金によって住宅ローンを一括返済することができます。そのため、アンダーローンであれば一般的な方法で不動産を売却することが可能です。

オーバーローンかアンダーローンかを把握するには、以下の3つのステップで確認していきます。

1. 残高証明書や返済予定表などで住宅ローン残高を確認

2. 複数の不動産会社に査定を依頼

3. ローン残高と査定価格を比較

2. 複数の不動産会社に査定を依頼

3. ローン残高と査定価格を比較

最初に残高証明書や返済予定表などを用いて、極力正確な住宅ローン残高を確認します。

次に不動産会社に無料査定を依頼します。一般的に査定価格は不動産会社によって異なることから、オーバーローンか否かを把握するためには複数の不動産会社に査定を依頼して比較することが望ましいです。

最後にローン残高と査定価格を比較し、ローン残高が査定価格よりも高ければオーバーローン、ローン残高が査定価格よりも低ければアンダーローンと判断します。

次に不動産会社に無料査定を依頼します。一般的に査定価格は不動産会社によって異なることから、オーバーローンか否かを把握するためには複数の不動産会社に査定を依頼して比較することが望ましいです。

最後にローン残高と査定価格を比較し、ローン残高が査定価格よりも高ければオーバーローン、ローン残高が査定価格よりも低ければアンダーローンと判断します。

一度のフォーム入力で複数の会社に査定依頼できる

一括査定が便利です!

不動産の一括査定依頼はこちらから無料

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

オーバーローンのメリット

・自己資金が少なくても物件を購入できる

・住み替えローンが利用できれば売却も可能である

・自己資金を手元に残せる

・住み替えローンが利用できれば売却も可能である

・自己資金を手元に残せる

住み替えローンや諸費用ローンによってオーバーローンとなる場合、自己資金が少なくても物件を購入できるというメリットがあります。

次章の「オーバーローン物件の売却方法」で後述しますが、住み替えローンを使えばオーバーローンでもブラックリストに載らずに売却できる点がメリットです。

住み替えローンを利用して自己資金を使わなければ、自己資金を手元に残せる点もメリットとなります。自己資金は、いざという時に自由に使えるお金であるため、ある程度手元に残しておくと安全です。

次章の「オーバーローン物件の売却方法」で後述しますが、住み替えローンを使えばオーバーローンでもブラックリストに載らずに売却できる点がメリットです。

住み替えローンを利用して自己資金を使わなければ、自己資金を手元に残せる点もメリットとなります。自己資金は、いざという時に自由に使えるお金であるため、ある程度手元に残しておくと安全です。

オーバーローンには基本的に強いメリットは存在しません。基本的にはアンダーローンの方が望ましいため、物件は自己資金を十分に貯めてから買うことが望ましいといえます。

オーバーローンのデメリット

・簡単に売却できない

・毎月の返済額が高くなり返済が苦しくなった時の対処法に困る

・毎月の返済額が高くなり返済が苦しくなった時の対処法に困る

オーバーローンの物件は、簡単に売却できない点がデメリットです。

また、住み替えローンや諸費用ローンは、一般的な住宅ローンよりも金利が高いことがデメリットとなります。オーバーローンの状態は、基本的に毎月の返済額が高くなり、返済が苦しくても簡単には売却できないことから後悔する人も多いです。

また、住み替えローンや諸費用ローンは、一般的な住宅ローンよりも金利が高いことがデメリットとなります。オーバーローンの状態は、基本的に毎月の返済額が高くなり、返済が苦しくても簡単には売却できないことから後悔する人も多いです。

オーバーローン物件の売却方法

この章では、オーバーローン物件の売却方法について解説します。

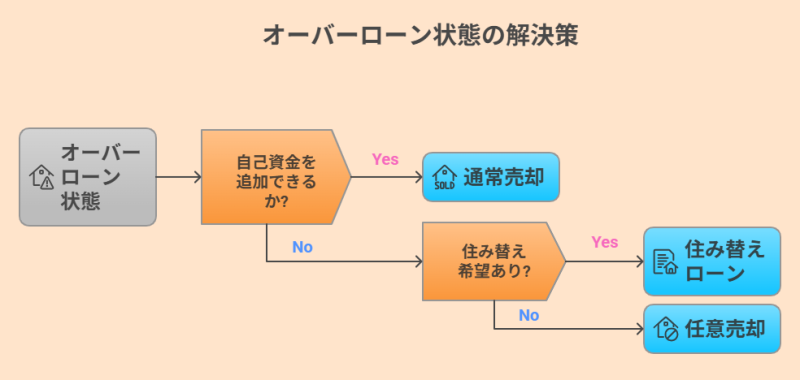

自己資金を追加して通常売却する

住宅ローンが残っている物件を売るには、引渡と同時に住宅ローン残債を一括返済することが必要です。

オーバーローンの場合は売買代金だけでは住宅ローン残債を一括返済できないため、足りない部分を自己資金で補うなどの対処が必要となります。

売却時に自己資金を加えて一括返済できれば、オーバーローンの物件でも普通の売却方法で問題なく売ることができます。

オーバーローンの場合は売買代金だけでは住宅ローン残債を一括返済できないため、足りない部分を自己資金で補うなどの対処が必要となります。

売却時に自己資金を加えて一括返済できれば、オーバーローンの物件でも普通の売却方法で問題なく売ることができます。

住み替えローンを利用する

買い替えを前提としている場合、住み替えローンを使えばオーバーローンの物件でも売却することはできます。

住み替えローンは、購入物件の価格以上にローンを組むことから、通常の住宅ローンと比べると融資審査が厳しく、金利も高い点が特徴です。

住み替えローンは、購入物件の引渡日に実行されるローンとなります。売却物件では引渡日に住宅ローン残債を一括返済するために、売却物件の引渡日に住み替えローンを借りることが必要です。

一方で、住み替えローンの実行日は購入物件の引渡日です。そのため、住み替えローンを利用するには、売却物件と購入物件の引渡日を同日にしなければならず、スケジュールを調整しながら進めていくことがポイントとなります。

住み替えローンは、購入物件の価格以上にローンを組むことから、通常の住宅ローンと比べると融資審査が厳しく、金利も高い点が特徴です。

住み替えローンは、購入物件の引渡日に実行されるローンとなります。売却物件では引渡日に住宅ローン残債を一括返済するために、売却物件の引渡日に住み替えローンを借りることが必要です。

一方で、住み替えローンの実行日は購入物件の引渡日です。そのため、住み替えローンを利用するには、売却物件と購入物件の引渡日を同日にしなければならず、スケジュールを調整しながら進めていくことがポイントとなります。

任意売却を利用する

任意売却とは、借金返済のために債権者(銀行のこと)の合意を得たうえで行う売却方法のことです。

自己資金を加えても一括返済できず、また住み替えローンも使えない場合は、最終手段として任意売却で売ることが考えられます。

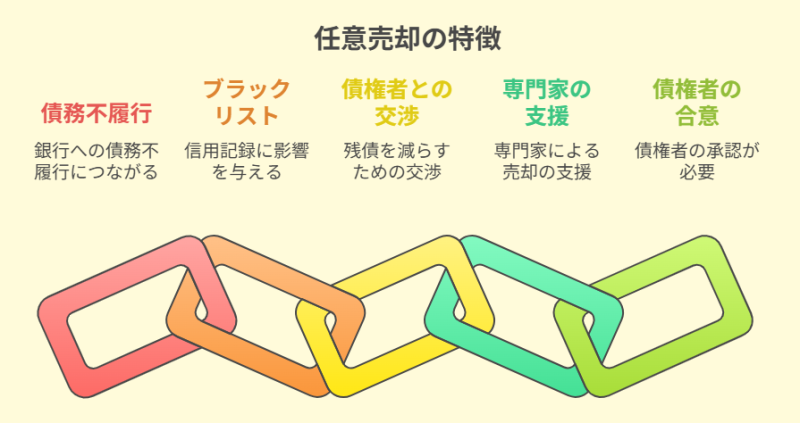

任意売却はオーバーローンの状態で無理やり売却するため、残債を完済できないことを前提としています。残債を完済できないということは、銀行に対して債務不履行(約束を破ったこと)を発生させるということです。

債務不履行を発生させれば、ブラックリストに名前が載ります。ブラックリストとは、銀行やカード会社などがデータベースとしてアクセスできる信用情報機関の事故情報名簿のことです。

ブラックリストに名前が載ると、5~7年程度の期間は新たに住宅ローンが組めなくなるなどのデメリットが生じます。

つまり、任意売却を選択するということは、ブラックリストに名前が載るということであるため、安易に選択してはいけない売却方法なのです。自己資金を追加する方法や住み替えローンによる方法は、債務不履行を生じさせているわけではないため、ブラックリストには載らないという点が相違点となります。

任意売却を利用しても、売却によって返済しきれなかった残債部分の返済は原則として必要となります。ただし、任意売却では、債権者と交渉して残債を圧縮し、返済方法についても協議して毎月の返済額を減らすことができる点も特徴です。

任意売却は、債権者との交渉も必要となってくることから、通常は任意売却を専門的に行っている不動産会社に売却を依頼することになります。

また、任意売却を利用するには、債権者の合意が必要である点も特徴であり、常に任意売却を選択できるとは限りません。たとえば、任意売却による売却額が著しく低い場合は、債権者の合意が得られないことが通常です。

自己資金を加えても一括返済できず、また住み替えローンも使えない場合は、最終手段として任意売却で売ることが考えられます。

任意売却はオーバーローンの状態で無理やり売却するため、残債を完済できないことを前提としています。残債を完済できないということは、銀行に対して債務不履行(約束を破ったこと)を発生させるということです。

債務不履行を発生させれば、ブラックリストに名前が載ります。ブラックリストとは、銀行やカード会社などがデータベースとしてアクセスできる信用情報機関の事故情報名簿のことです。

ブラックリストに名前が載ると、5~7年程度の期間は新たに住宅ローンが組めなくなるなどのデメリットが生じます。

つまり、任意売却を選択するということは、ブラックリストに名前が載るということであるため、安易に選択してはいけない売却方法なのです。自己資金を追加する方法や住み替えローンによる方法は、債務不履行を生じさせているわけではないため、ブラックリストには載らないという点が相違点となります。

任意売却を利用しても、売却によって返済しきれなかった残債部分の返済は原則として必要となります。ただし、任意売却では、債権者と交渉して残債を圧縮し、返済方法についても協議して毎月の返済額を減らすことができる点も特徴です。

任意売却は、債権者との交渉も必要となってくることから、通常は任意売却を専門的に行っている不動産会社に売却を依頼することになります。

また、任意売却を利用するには、債権者の合意が必要である点も特徴であり、常に任意売却を選択できるとは限りません。たとえば、任意売却による売却額が著しく低い場合は、債権者の合意が得られないことが通常です。

そのほかとして、詐害行為とみなされる場合には、任意売却の合意が得られないこともあります。詐害行為とは、債務者が債権者を騙す詐欺行為のことです。

たとえば、スピード離婚などが原因で住宅ローンを組んですぐに任意売却を打診するような場合は、詐害行為とみなされて任意売却が認められないこともあります。

たとえば、スピード離婚などが原因で住宅ローンを組んですぐに任意売却を打診するような場合は、詐害行為とみなされて任意売却が認められないこともあります。

オーバーローンが不安なら

なるべく高く売る道を探るのが大切!

不動産の一括査定依頼はこちらから無料

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

オーバーローンのリスクマネジメント

【売却方法ごとのメリット・デメリット比較表】

| 売却方法 | 融資審査 | ブラック リスト | 自己資金 | メリット | デメリット |

|---|---|---|---|---|---|

| 通常売却 | 不要 | × | 必要 | ブラックリストに載らずに 売却可能 | 自己資金が必要 |

| 住み替えローン | 厳しい | × | 不要 | 買い替え可 自己資金不要 | 金利が高い スケジュール調整が大変 |

| 任意売却 | 不要 | 載る | 不要 | 自己資金不要 | 信用情報に傷 再ローン不可 |

オーバーローンは、売却時にリスクが顕在化する点が特徴です。

住み替えローンを利用する場合には、高いハードルの融資審査を通過しなければならず、また金利が高くなるというリスクも生じます。

任意売却を選択する場合には、ブラックリストに名前が載ってしまうことがリスクです。

オーバーローンのリスクを発生させないためには、売却時期を見直すことがもっとも効果的な対策となります。

理由としては、オーバーローンは時間が解決してくれる問題だからです。住宅ローンは返済が進むといずれゼロ円になりますが、不動産価格は時間が経過してもゼロ円になることはありません。

住み替えローンを利用する場合には、高いハードルの融資審査を通過しなければならず、また金利が高くなるというリスクも生じます。

任意売却を選択する場合には、ブラックリストに名前が載ってしまうことがリスクです。

オーバーローンのリスクを発生させないためには、売却時期を見直すことがもっとも効果的な対策となります。

理由としては、オーバーローンは時間が解決してくれる問題だからです。住宅ローンは返済が進むといずれゼロ円になりますが、不動産価格は時間が経過してもゼロ円になることはありません。

たとえ経年によって建物価格がゼロ円になったとしても、土地価格がゼロ円になることはないからです。

住宅ローン残債と売却価格はいずれ逆転する時期が来るため、焦って売る必要がない場合は、このまま返済を続けてアンダーローンになってから売ることをおすすめします。

住宅ローン残債と売却価格はいずれ逆転する時期が来るため、焦って売る必要がない場合は、このまま返済を続けてアンダーローンになってから売ることをおすすめします。

離婚時の対処法

マイホームは、夫婦の収入を合算する形で住宅ローンを組むこともあります。連帯保証や連帯債務、ペアローンといった組み方は、夫婦の収入を合算することを前提にした住宅ローンの組み方です。

連帯保証や連帯債務、ペアローンなどの債務の関係は、離婚したからといって自動で解消されるわけではありません。

そのため、債務の関係を解消するには、不動産を売却して残債を一括返済することが必要となります。

連帯保証や連帯債務、ペアローンなどの債務の関係は、離婚したからといって自動で解消されるわけではありません。

そのため、債務の関係を解消するには、不動産を売却して残債を一括返済することが必要となります。

オーバーローンは財産分与の対象外

離婚では、債務の関係を解消する目的以外に、財産分与を目的にマイホームを売却することも考えられます。財産分与とは、離婚時に夫婦が婚姻中に協力して蓄えた財産を分割しあうことです。

財産分与では、プラスの財産を50%ずつの割合で折半することが一般的となっています。しかしながら、オーバーローンは売却しても残債が残るため、マイナスの財産となります。

マイナスの財産は、財産分与の対象外とされることが一般的です。

財産分与では、プラスの財産を50%ずつの割合で折半することが一般的となっています。しかしながら、オーバーローンは売却しても残債が残るため、マイナスの財産となります。

マイナスの財産は、財産分与の対象外とされることが一般的です。

オーバーローンで残債が払えない時の対処法

離婚時の売却は、買い替えとなるケースは少ないため、住み替えローンの利用はレアケースとなります。そのため、離婚時のオーバーローンの売却では、「自己資金を追加して一括返済する」か、もしくは「任意売却を利用する」かのいずれかを選択することが多いです。

自己資金を追加して一括返済できない場合は、最終的に任意売却を利用します。ただし、任意売却を選択すれば、ブラックリストに名前が載ってしまう点が注意点です。

ブラックリストに名前が載れば、以下のようなデメリットが生じます。

自己資金を追加して一括返済できない場合は、最終的に任意売却を利用します。ただし、任意売却を選択すれば、ブラックリストに名前が載ってしまう点が注意点です。

ブラックリストに名前が載れば、以下のようなデメリットが生じます。

【ブラックリストのデメリット】

・新規の住宅ローンやカードローンが組めない

・既存のクレジットカードの利用限度額が減額される場合がある

・クレジットカードの更新ができない場合がある

・新規の住宅ローンやカードローンが組めない

・既存のクレジットカードの利用限度額が減額される場合がある

・クレジットカードの更新ができない場合がある

そのため、任意売却も選択したくないと考える人も多いです。

任意売却を選択せずにローンの関係を解消したい場合には、借り換えを行って夫婦のどちらかが住み続けるという方法があります。

たとえば、夫婦でペアローンを組んでいる場合、夫の残債を含めて妻が全体のローンを組む形で借り換えれば夫婦間におけるローンの関係も解消でき、そのまま住み続けられます。

協議離婚(2人の話し合いによる離婚のこと)では、双方が合意すれば必ずしも財産分与の割合を2分の1としなくてもよいことになっています。

そのため、2分の1にこだわらなければ、妻が多めに財産を取得し、借り換えによってマイホームを完全に手に入れることはできます。

任意売却を選択せずにローンの関係を解消したい場合には、借り換えを行って夫婦のどちらかが住み続けるという方法があります。

たとえば、夫婦でペアローンを組んでいる場合、夫の残債を含めて妻が全体のローンを組む形で借り換えれば夫婦間におけるローンの関係も解消でき、そのまま住み続けられます。

協議離婚(2人の話し合いによる離婚のこと)では、双方が合意すれば必ずしも財産分与の割合を2分の1としなくてもよいことになっています。

そのため、2分の1にこだわらなければ、妻が多めに財産を取得し、借り換えによってマイホームを完全に手に入れることはできます。

オーバーローンに関するよくある質問

オーバーローンに関する質問を集めました。

- フルローンとオーバーローンの違いは何ですか?

- フルローンとは、一般的には自己資金なしで物件価格と同額で組んだローンのことです。それに対して、オーバーローンとは物件価格よりもローンの額が上回っている状態のことを指します。

- オーバーローンをしたらどうなる?

- 銀行を騙して物件価格以上にお金を借りるオーバーローンは違法です。物件価格の下落によって生じる自然発生的に生じるオーバーローンや、住み替えローンや諸費用ローンによるオーバーローンは、違法ではありません。違法のオーバーローンは銀行から訴えられる可能性があります。

- オーバーローンの家を売却する方法は?

- オーバーローンの家を売却する方法は、自己資金を追加して売却する方法と、住み替えローンを利用する方法、任意売却を利用する方法の3つです。自己資金を追加する方法と住み替えローンはブラックリストには名前が載りませんが、任意売却はブラックリストに名前が載る点が大きな相違点です。

まとめ

オーバーローンは物件価格の下落という経済現象も発生原因のひとつであるため、多くの人に起こり得ます。オーバーローン時の売却方法として「自己資金を追加して売る方法」と「住み替えローン」、「任意売却」の3つを紹介しましたが、優先順位は同じではありません。

まずは、最もリスクの少ない自己資金を追加して売る方法を検討すべきです。次に住み替えローンですが、住み替えローンは購入物件がオーバーローンとなるリスクがあります。最終手段としての任意売却はブラックリストに載るため、やむを得ない事情がない限り利用を避けるべきです。自己資金投入と住み替えローンが利用できない状況であれば、売却のタイミングの延期を検討することも必要といえます。

不動産を売却するなら、アンダーローンであることが基本です。一括査定を利用して、アンダーローンであることを確かめて頂ければと思います。

まずは、最もリスクの少ない自己資金を追加して売る方法を検討すべきです。次に住み替えローンですが、住み替えローンは購入物件がオーバーローンとなるリスクがあります。最終手段としての任意売却はブラックリストに載るため、やむを得ない事情がない限り利用を避けるべきです。自己資金投入と住み替えローンが利用できない状況であれば、売却のタイミングの延期を検討することも必要といえます。

不動産を売却するなら、アンダーローンであることが基本です。一括査定を利用して、アンダーローンであることを確かめて頂ければと思います。

オーバーローンを正しく理解して対処することが肝心です。

まずは今の不動産の価額評価を依頼してみませんか?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

竹内 英二

不動産鑑定士/中小企業診断士/宅地建物取引士/公認不動産コンサルティングマスター(相続対策専門士)

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。

不動産鑑定士と中小企業診断士の資格を活かした不動産鑑定のほか、専門性の高い不動産Webライターとして活躍する。

各種著名メディアにおいて、相続関連や空き家の処分方法に関する取材対応の経験あり。

銀行を騙して物件価格以上のローンを借りることは違法です。ただし、購入後にたまたま住宅ローン残債が時価よりも高くなることで生じるオーバーローンや住み替えローン、諸費用ローンによるオーバーローンは違法ではありません。