この記事のポイント

- 住み替えローンによって残債があっても新居が買えますが、審査は厳しい傾向にあります。

- 返済額が大きくなる点には要注意。返済をできるだけ軽くするために「高く売る」「安く買う」を実現させましょう。

- 売却をともなう住み替えでは緻密な資金計画やスケジュール調整が重要!仕事をそつなくこなし信頼できる不動産会社が必要です。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

住み替えローンとは

現在住んでいる住宅を売却して新しい住宅を購入する時には、住宅ローンの利用有無により次の4つのパターンがあります。

| 現在の住まい | 新しい住まい | |

|---|---|---|

| パターン1 | ローンあり | ローンあり |

| パターン2 | ローンあり | ローンなし |

| パターン3 | ローンなし | ローンあり |

| パターン4 | ローンなし | ローンなし |

「ローンあり」とは住宅ローンの利用がある、または利用していてまだ残債務があるという意味になります。

「ローンなし」とは住宅ローンの利用をしていない、または利用していたが完済しているという意味になります。

「住み替えローン」とは、パターン1のように現在の住まいに住宅ローンが残っていて、新しい住まいの購入にも住宅ローンを利用する時に利用するローンを言います。

住宅ローンは原則的に「自宅として使用する住宅購入のための資金」です。そのため、新しい住まいを購入する時に住宅ローンを利用するには、現在の住まいの住宅ローンを完済したうえで新しい住まいの住宅ローンを借りなければなりません。

しかし現在の住宅を売却しても借りている住宅ローンの元金を全額返済できない場合は、別途自己資金を用意するなどして、現在の住宅ローンを完済する必要があります。

「住み替えローン」はこのような場合、新しい住宅を購入するための住宅ローンに、現在の住宅ローン残債のうち返済しきれない分を上乗せして住宅ローンを組む方法を言います。

「ローンなし」とは住宅ローンの利用をしていない、または利用していたが完済しているという意味になります。

「住み替えローン」とは、パターン1のように現在の住まいに住宅ローンが残っていて、新しい住まいの購入にも住宅ローンを利用する時に利用するローンを言います。

住宅ローンは原則的に「自宅として使用する住宅購入のための資金」です。そのため、新しい住まいを購入する時に住宅ローンを利用するには、現在の住まいの住宅ローンを完済したうえで新しい住まいの住宅ローンを借りなければなりません。

しかし現在の住宅を売却しても借りている住宅ローンの元金を全額返済できない場合は、別途自己資金を用意するなどして、現在の住宅ローンを完済する必要があります。

「住み替えローン」はこのような場合、新しい住宅を購入するための住宅ローンに、現在の住宅ローン残債のうち返済しきれない分を上乗せして住宅ローンを組む方法を言います。

住み替えの場合に利用するローンには「ダブルローン」という方法もあります。現在の住まいを同時に売却せずに新しい住まいを購入する方法ですが、一定期間だけ金融機関が認めて返済をダブって行う方法です。

現在の住まいに住みつづけながら新しい住まいを購入できるので、仮住まいの必要がなく住み替えには便利な方法ですが、返済をダブルで行うので高い返済能力が求められます。

現在の住まいに住みつづけながら新しい住まいを購入できるので、仮住まいの必要がなく住み替えには便利な方法ですが、返済をダブルで行うので高い返済能力が求められます。

住み替えローンのメリット

住み替えローンには一般的な住宅ローンと異なるメリットやデメリットがあります。住み替えローンの特徴をよく理解して上手に利用することが大切です。まずは、メリットを見ていきます。

ローン残債があっても新居が買える

住み替えローンは売却する住宅のローンを完済できず残債が生じても、新居を購入するための住宅ローンを組めることが大きなメリットです。

住宅ローンのスキームを考えるにあたって新規に取得する住宅のローンに、現在居住している住宅のローンの債務を上乗せするといった考え方は以前にはなかったものです。

しかし住宅取得に関わる金融ニーズにはさまざまな形態があり、そのようなニーズに対応できなければ経済成長が見とおせない日本において、金融機関がビジネスチャンスを創り出すため生まれた住宅ローン商品であったと言えるでしょう。

そのため住み替えローンを商品として扱う金融機関と、対応していない金融機関があります。すべての金融機関が対応することのない、特別な住宅ローンであることが理解できると思います。

住宅ローンのスキームを考えるにあたって新規に取得する住宅のローンに、現在居住している住宅のローンの債務を上乗せするといった考え方は以前にはなかったものです。

しかし住宅取得に関わる金融ニーズにはさまざまな形態があり、そのようなニーズに対応できなければ経済成長が見とおせない日本において、金融機関がビジネスチャンスを創り出すため生まれた住宅ローン商品であったと言えるでしょう。

そのため住み替えローンを商品として扱う金融機関と、対応していない金融機関があります。すべての金融機関が対応することのない、特別な住宅ローンであることが理解できると思います。

ダブルローンを組まなくても良い

住み替えの際に現在の住宅ローンの返済をしながら、新しい住まいのローンを組み2つのローンの返済をつづけ、一定期間までに現在の住まいを売却する方法で使えるローンが「ダブルローン」です。

ダブルローンを組むと現在の住まいを焦って売却する必要がなく、高値売却できるよう余裕を持つことができますが、2つのローンを返済する負担はかなり重く誰でも可能な方法ではありません。

住み替えローンは現在の住まいを売却した結果の残債だけが上乗せされるので、返済負担が軽くなるのです。

ダブルローンを組むと現在の住まいを焦って売却する必要がなく、高値売却できるよう余裕を持つことができますが、2つのローンを返済する負担はかなり重く誰でも可能な方法ではありません。

住み替えローンは現在の住まいを売却した結果の残債だけが上乗せされるので、返済負担が軽くなるのです。

住み替えローンのデメリット

次に、住み替えローンのデメリットについてです。住み替えに便利なローンですが、一般的なローンに比べて気を付けたいポイントを見ていきます。

住宅ローンより金利が高い

金融機関によって住み替えローンは金利が高くなる傾向があります。民間の金融機関では店頭で公表している「基準金利」よりも低くなる「優遇金利」を設けるケースが多く、優遇金利の条件は金融機関によりさまざまです。

住み替えローンは通常の住宅取得資金と性格が異なるため、優遇金利の適用についても条件が変わる可能性があるのでしょう。

住み替えローンは通常の住宅取得資金と性格が異なるため、優遇金利の適用についても条件が変わる可能性があるのでしょう。

審査が厳しい

残債分を上乗せするので融資額が大きくなるため、通常の住宅ローンよりも審査は厳しくなります。とくに「勤務先」「年収」は重要な審査項目であり、通常の住宅ローンに比べ一段上の要件を求められます。また現在の住まいのローン残債について上限を設定する金融機関もあります。

返済が高額になってしまう

新規の住宅取得に比べて、現在の住宅の残債返済が加わるため融資額が増大し、返済総額が高くなります。賃貸住宅の家賃程度で住宅が購入できる商品もありますが、住み替えローンになると家賃程度では納まらなくなります。

ダブルローンは元の住まいを売却することにより、2つあったローンの1つが完済できるので返済は楽になります。一方、住み替えローンの場合は売却後の残債が、新しい住まいのローンに含まれているため、返済が重いと感じることもあるかもしれません。

また、返済が重く感じられるようになった場合には、部分的な繰り上げ返済をするといった方法以外に負担を軽くする方法がない点もネックとなります。

ダブルローンは元の住まいを売却することにより、2つあったローンの1つが完済できるので返済は楽になります。一方、住み替えローンの場合は売却後の残債が、新しい住まいのローンに含まれているため、返済が重いと感じることもあるかもしれません。

また、返済が重く感じられるようになった場合には、部分的な繰り上げ返済をするといった方法以外に負担を軽くする方法がない点もネックとなります。

売却と購入のスケジュール調整が難しい

住み替えは現在の住まいの売却と新しい住まいの購入のタイミングを、できるだけ近づけることが理想的です。もっとも望ましいのは「売り」「買い」を同時に行うのですが、売買契約の同日締結は可能です。

しかし「決済」は引渡しをともなうので、現在の住まいを引き渡すには引っ越しをしていることが必要です。

引っ越しをするのは新しい住まいに移るのがベストですが、そのためには新規物件の住宅ローン融資実行が必要です。しかし住み替えローンでは、現在の住まいの売却代金が一括返済資金として充当されなければ、新規住宅ローンの融資実行ができません。

つまり「売り」と「買い」の同時決済は事実上できません。そのため短期間の「仮住まい」を準備するか、新しい住まいの決済ができるまでの間は、売主にお願いをして「短期間の定期借家」で住まわせてもらうなどの交渉が必要です。

しかし「決済」は引渡しをともなうので、現在の住まいを引き渡すには引っ越しをしていることが必要です。

引っ越しをするのは新しい住まいに移るのがベストですが、そのためには新規物件の住宅ローン融資実行が必要です。しかし住み替えローンでは、現在の住まいの売却代金が一括返済資金として充当されなければ、新規住宅ローンの融資実行ができません。

つまり「売り」と「買い」の同時決済は事実上できません。そのため短期間の「仮住まい」を準備するか、新しい住まいの決済ができるまでの間は、売主にお願いをして「短期間の定期借家」で住まわせてもらうなどの交渉が必要です。

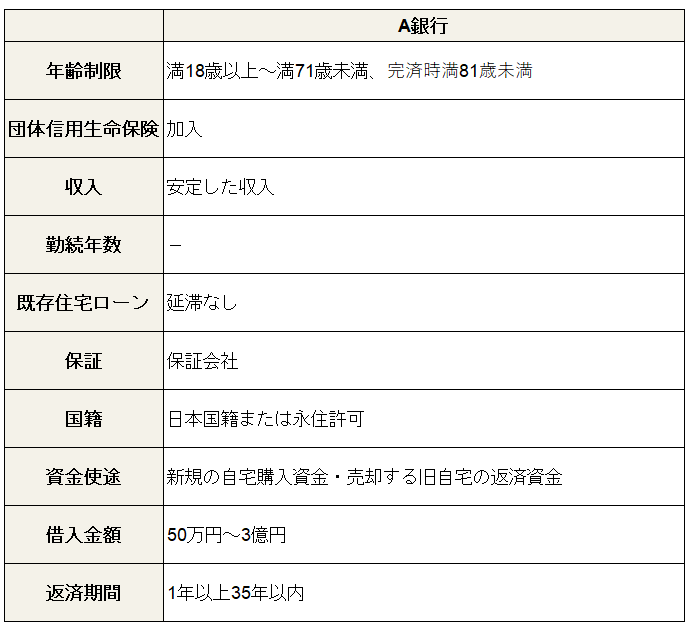

住み替えローンの審査条件

住み替えローンを扱う金融機関の貸付条件や審査項目などは、金融機関により違いがあります。一例をあげますが実際に住宅ローンの検討を行う時には、それぞれの金融機関で確認してください。

住み替えローンの利用の流れ

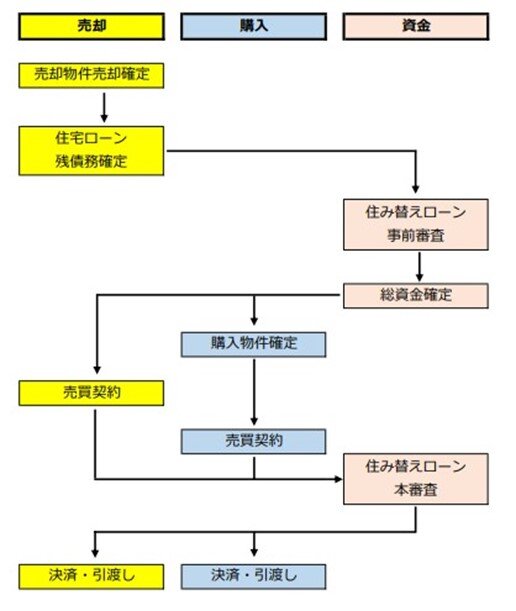

住み替えローンを利用する標準的なフローを表したのが下図です。

現在の住まいの売却を先行させ、買い手が付く可能性が高くなったら金融機関に「事前審査」を申し込みます。購入物件の予定金額は暫定的に候補物件を選択し、土地建物の資料を提出します。

事前審査が承認されたら売却と購入の商談を本格的に行い、売買契約を締結します。「購入」の売買契約では『現在の住まいの売却が不能になった場合は、契約を白紙解除する』旨の特約条項を付加することをおすすめします。

「売却」「購入」の売買契約が締結され、金融機関の本審査が承認されると「決済・引渡し」になります。重要なポイントは引渡しのタイミングです。

『売却と購入のスケジュール調整が難しい』でも述べたように、「売却」と「購入」の決済を同日に行い、仮住まいをしなくても良いようになるのが理想ですが現実には難しいことです。

短期間でも仮住まいを準備するか、現在の住まいあるいは新しい住まいを「定期借家契約」により賃貸させてもらう方法になるでしょう。

事前審査が承認されたら売却と購入の商談を本格的に行い、売買契約を締結します。「購入」の売買契約では『現在の住まいの売却が不能になった場合は、契約を白紙解除する』旨の特約条項を付加することをおすすめします。

「売却」「購入」の売買契約が締結され、金融機関の本審査が承認されると「決済・引渡し」になります。重要なポイントは引渡しのタイミングです。

『売却と購入のスケジュール調整が難しい』でも述べたように、「売却」と「購入」の決済を同日に行い、仮住まいをしなくても良いようになるのが理想ですが現実には難しいことです。

短期間でも仮住まいを準備するか、現在の住まいあるいは新しい住まいを「定期借家契約」により賃貸させてもらう方法になるでしょう。

住み替えローンのシミュレーション

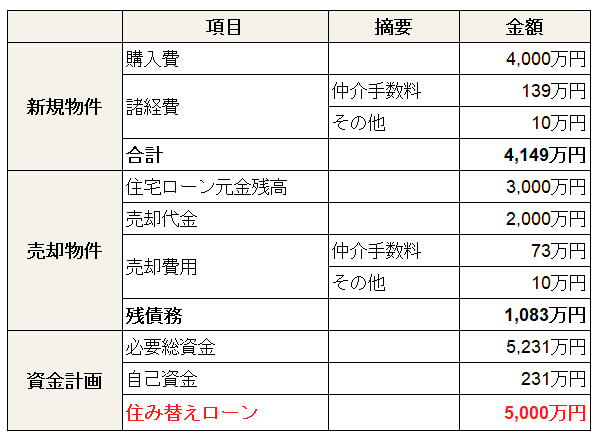

住み替えローンを利用した資金計画の一例をご紹介します。

住宅ローンの残高が3,000万円ある住宅を売却し、4,000万円の住宅を新規に購入します。

必要総資金は5,231万円と想定され、自己資金231万円を投入し住み替えローンを5,000万円借入する計画です。

必要総資金は5,231万円と想定され、自己資金231万円を投入し住み替えローンを5,000万円借入する計画です。

住み替えローンを利用する時の注意点

住み替えローンを利用する時にとくに注意したいポイントは2つです。現在の住まいの残債分を上乗せするのが特徴のため、融資条件が満たせる範囲であれば融資総額が大きくなる傾向があります。

もう1つ注意しなければならないのが、新しい住まいに関心が移ってしまい、現在の住まいの売却が前提である意識が薄まってしまい、売れないリスクを忘れてしまうことです。

もう1つ注意しなければならないのが、新しい住まいに関心が移ってしまい、現在の住まいの売却が前提である意識が薄まってしまい、売れないリスクを忘れてしまうことです。

借りすぎ注意

住み替えローンの特徴は「購入する物件の住宅ローンに旧自宅の残債務が上乗せ」されることです。そのため一種の「オーバーローン」に近い状態となり、将来再び売却する場合を仮定すると、売却しづらい面があります。

また新規物件だけの住宅ローンに比べ、返済額が大きくなるため負担が重くなります。返済をできるだけ軽くするには「高く売る」ことと「安く買う」こと、つまり不動産売買においては鉄則とも言われるこの2つをいかに実現するかが重要です。

また新規物件だけの住宅ローンに比べ、返済額が大きくなるため負担が重くなります。返済をできるだけ軽くするには「高く売る」ことと「安く買う」こと、つまり不動産売買においては鉄則とも言われるこの2つをいかに実現するかが重要です。

家が売れないリスクあり

住み替えローンは「現在の住まいを売却して新しい住まいを購入する」のが原則です。自宅の売却がうまくいかない場合は、住み替え計画は延期しなければなりません。移り住みたい気に入った物件があったとしても、売却できなければ購入できない現実を受け止めなければなりません。

また売却の売買契約が成立した場合であっても、決済までの間に「手付解除」や「違約解除」により、売却ができなくなる可能性は常にあります。

さらに気に入った新しい住まいの売買契約が途中で解除される可能性もあり、住み替えは「解除リスク」を念頭にすすめていくことが重要です。

また売却の売買契約が成立した場合であっても、決済までの間に「手付解除」や「違約解除」により、売却ができなくなる可能性は常にあります。

さらに気に入った新しい住まいの売買契約が途中で解除される可能性もあり、住み替えは「解除リスク」を念頭にすすめていくことが重要です。

売却の売買契約が解除になった場合、当然ですが購入の売買契約も解除しなければなりません。購入の売買契約を「停止条件付」で契約できない場合は、手付解除や違約解除において発生する金銭負担が、実質的に自己負担とならないよう「手付金額」と「違約金額」を設定する必要があります。この件も不動産会社とよく相談して決めるようにしてください。

まとめ

住み替えは「住み替えローン」を使うと簡単と考えるのは禁物です。仮住まいをしないで済ませられるのは「ダブルローン」ですが、返済能力の面で誰でも使える方法ではありません。

住み替えローンを使った場合は、短期間でも「仮住まい」の必要性は出てきます。ただし新しい住まいの売主さんや、現在の住まいの買主さんと相談し、引渡し前後の短期間を「定期借家」で賃貸住まいする方法は考えられます。この方法が可能になると仮住まいは必要なく、負担の少ない住み替えが可能です。

ほかにも売却をともなう住み替えでは資金計画やスケジュール調整など、賃貸住宅から住み替えるのと異なり、仲介する不動産会社には豊富な経験や調整能力が求められます。仕事をそつなくこなし信頼できる不動産会社が必要です。そしてそのような不動産会社会に依頼することが住み替え計画成功の秘訣です。

住み替えローンを使った場合は、短期間でも「仮住まい」の必要性は出てきます。ただし新しい住まいの売主さんや、現在の住まいの買主さんと相談し、引渡し前後の短期間を「定期借家」で賃貸住まいする方法は考えられます。この方法が可能になると仮住まいは必要なく、負担の少ない住み替えが可能です。

ほかにも売却をともなう住み替えでは資金計画やスケジュール調整など、賃貸住宅から住み替えるのと異なり、仲介する不動産会社には豊富な経験や調整能力が求められます。仕事をそつなくこなし信頼できる不動産会社が必要です。そしてそのような不動産会社会に依頼することが住み替え計画成功の秘訣です。

住み替えに欠かせないローン計画。

ローンに悩んでいるならプロに相談を!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

弘中 純一

宅地建物取引士/一級建築士

宅建取引士・一級建築士として住宅の仕事に関り30年。住宅の設計から新築工事・リフォームそして売買まで、あらゆる分野での経験を活かし、現在は住まいのコンサルタントとして活動中。さまざまな情報が多い不動産業界で正しい情報発信に努めている。

「売り先行」か「買い先行」か? などの情報がネットには多数掲載されていますが、売却を考えているのであれば、まず不動産会社に相談することが肝要です。売却予定の物件の状況や希望する買い替え物件の条件など、総合的に判断し不動産会社は戦略を立てます。まず信頼できる不動産会社を見つけることが重要です。