- 住宅ローンや借金、税金の滞納を放置すると、「差し押さえ」という深刻なリスクに発展する恐れがあります。

- 早期に滞納を解消することが一番の解決策ですが、状況に応じて回避策を講じることが可能です。

- 大切な自宅や財産を失うことのないように、差し押さえの仕組みや適切な対応方法を学ぶことが大切です。

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

差し押さえとは?仕組みと影響をわかりやすく解説

この制度は誰にとっても無関係ではなく、放置しておくと大切な自宅や財産を失い、日常生活や経済活動に深刻な支障をきたす可能性があります。

差し押さえの意味と法律上の位置づけ

差し押さえによって財産を凍結し、債務者が勝手に財産を隠したり処分したりするのを防ぎます。その後、競売や取り立てによって債権を回収する流れになります。

主に個人間の貸し借りや、企業の未払いに関する債権回収手続き。債権者はまず裁判で勝訴判決などを得てから、民事執行手続きに進むのが一般的です。

税金や社会保険料の滞納がある場合に、市区町村や税務署などの行政機関が行う差し押さえです。裁判所の判決を経ずに手続きが進むことが多く、迅速かつ強制力があるのが特徴です。

差し押さえされるとどうなる?具体例で解説

不動産や自動車などの差押え

✔ 差し押さえられた不動産などは競売にかけられ、強制的に売却した代金が、債権者に支払われる

銀行口座の差押え

✔ 給与と違い、全額が差し押さえられる可能性がある

給与の差押え

✔ 勤務先に差し押さえ命令が届くことで、職場に滞納の事実が知られてしまう

差し押さえが起こる4つの主な原因

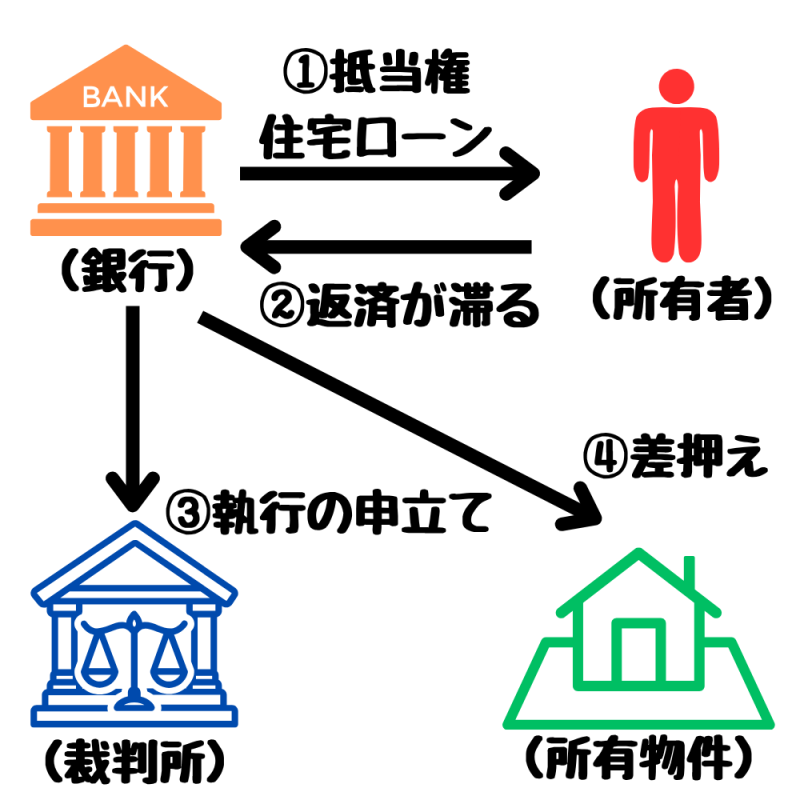

住宅ローンの滞納

そこで銀行は、ローンの返済が滞ったときでもある程度債権の回収ができるように、購入した住宅(土地と建物)に抵当権(※)を付けます。ローン滞納が続いてしまった場合は差し押えをして競売し、土地と建物をお金に換えて、借金の返済に充てます。

つまり住宅ローンの支払いを滞納すると差し押さえの原因になります。

(※)抵当権とは

物上担保の一種で、債務者が担保に入れた住宅に住み続けたまま、借金返済が出来ることが特徴です。また銀行はこの権利をつけることで優先的に借金返済を受けることが出来ます(民法第369条第1項)

消費者金融やカードローンなどの借金滞納

実際に当事務所の依頼者のなかにも、消費者金融での借金返済が滞り、預金口座や会社のお給料を差し押さえられてしまったという方がいました。 不動産を担保に入れていなくとも、返済が滞ってしまうときは注意が必要です。

税金(固定資産税・住民税)の滞納

養育費の未払い

差し押さえの対象となる財産とならない財産

・不動産(例:土地、建物)

万が一不動産が差し押さえられた場合には、登記簿にも差し押さえ登記が入ることになります。

・動産(例:貴金属、電化製品、家具)

どの動産を差し押さえるかの選択については、執行官が行うことになっています。

・債権(例:会社からの給与、銀行口座預金)

給与債権の差し押さえの効力は転勤、昇給などによって変動した後の収入にも当然に及びます。ただし、退職した場合や再就職した場合には差し押えの効力は及ばないとされています。

・債務者が日常生活で使っている家財道具

・債務者などの一か月間の生活に必要な食料及び燃料

・66万円以下の現金

・債務者等の学校その他の教育施設における学習に必要な書類及び器具

・債務者が生活を維持していくために必要なお給料、退職金、私的年金の4分の3

差し押さえる財産がない「空振り」の場合はどうなる?

差し押さえの流れ

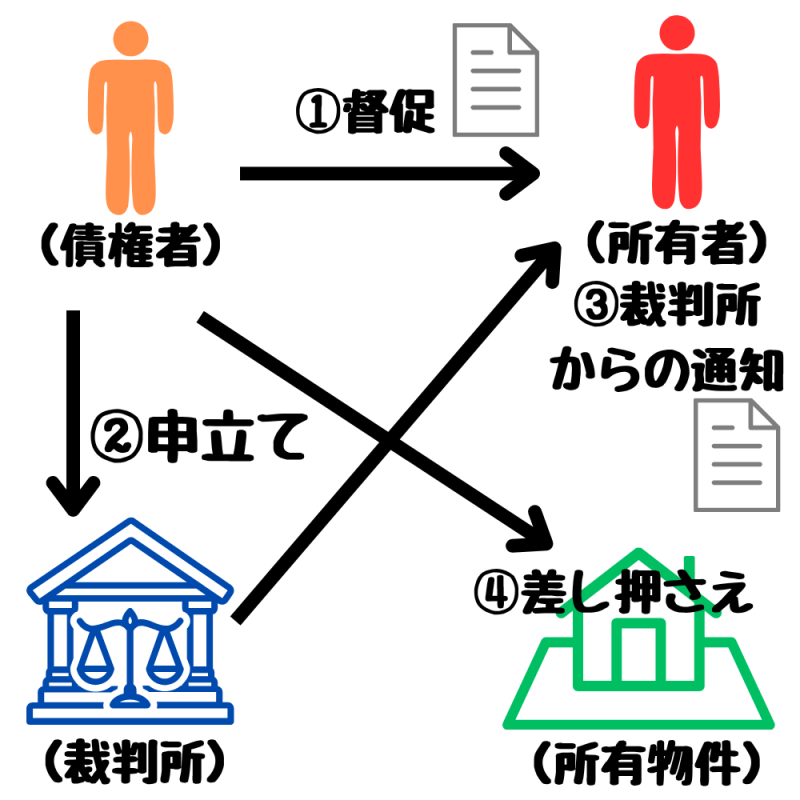

1.督促・催告

書類の名称も「請求書」「督促状」「訴訟予告通知書」などさまざまです。この書面には全額の一括返済を求める内容が記載されています。

2.裁判所への申し立て

3.裁判所からの通知

当事務所でも、裁判所から届いた書類に驚き、急いでご相談に来られる方が多い印象です。

(※)債務名義とは

強制執行によって実現される法律上の権利を表示し、法律によって執行力が認められた公正文書のことです。(民事執行法22条)

4.差し押さえ命令

借金の延滞をしてから、実際に差し押えがあるまでは、借金の内容(住宅ローン、消費者金融、税金など)によって異なりますが、債権者が裁判所での債務名義を取得して、早ければ1、2か月程度で差し押さえが可能になります。

国や自治体(税金・健康保険料など)の場合は、裁判所を経ずに差し押さえが行われるケースもあるため、より短期間で実行される可能性があるので注意が必要です。

差し押さえを回避する方法|状況別防止策

住宅ローン滞納時の対応方法

住宅ローンの債権者は銀行などの金融機関です。差し押さえを回避するには、銀行との交渉が必要になってきます。

以下で住宅ローンの滞納があった場合に差し押さえを回避する具体的な方法について解説していきます。

返済計画のリスケを申し出る

少し前の話ですが金融庁は、銀行に対し債務者からのリスケジュールなど返済猶予のための条件変更の相談に応ずるように要請を出しています。

また法律の中で、いわゆるローン返済計画のリスケジュールを行うことが出来るようにもなっています。(民事再生法199条2項)

この制度を利用するのは、後述する「債務整理」のひとつである、「個人再生手続き」を行う場合に利用されることが一般的です。

全てのケースではありませんが、個人再生のご相談に来られるような方は、住宅を手放したくないという明確な理由をお持ちの方が多いです。こちらから個人再生を提案するケースもあります。

任意売却を行う

任意売却にはデメリットもあるので、判断は慎重に行うべきです。

また、任意売却の実績がある不動産会社に依頼することが肝心です。

不動産の一括査定依頼はこちらから無料

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

借入金滞納時の対応方法

以下で借入金の滞納があった場合に差し押さえを回避する具体的な方法について解説していきます。

一括で返済する

後述する債務整理を行う方法もありますが、債務整理を行う場合には専門家(司法書士、弁護士)費用が発生します。専門家に債務整理を依頼すると、20~30万円以上かかることもありますので、むしろ一括返済の方が安く済む場合もあります。かかる費用を比較して対応するようにしましょう。

債務整理を行う

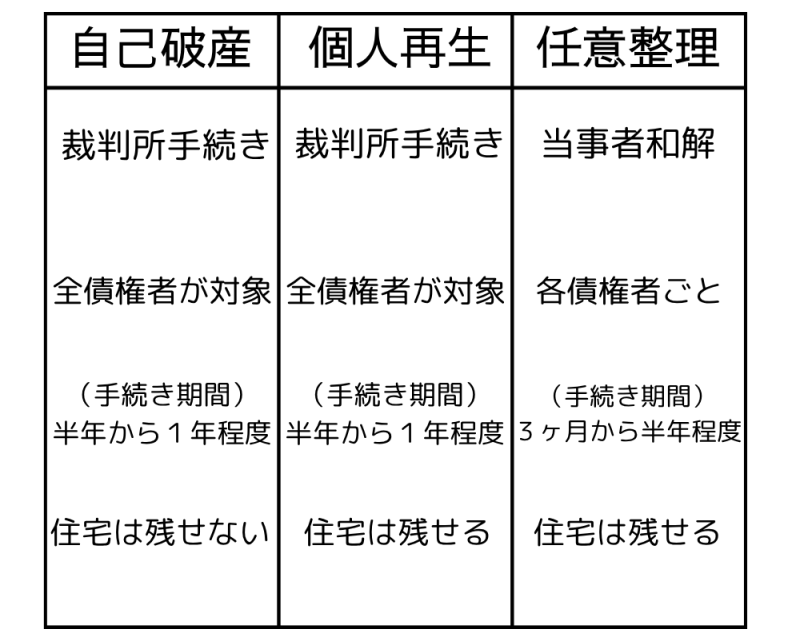

債務整理は主に以下のような手続きがあります。

裁判所を通さずに消費者金融などに直接交渉をして債務の支払い期間延長や利息、損害金のカットなどを持ちかける和解手続きです。債権者ごとに手続きをして和解することができます。

裁判所を通して行う手続きです。裁判所に手続きが認められると、債務額によりますが、おおよそ5分の1程度に債務が減額されます。 債務者は家や土地を手放すことなく債務整理を行うことができる住宅資金特別条項があります。

裁判所を通して行う手続きです。個人再生と違い、手続きを行うことで、税金、社会保険料、養育費以外の借金の支払いが免除(ゼロ)になります。 債務者は手続きを行うと、所有の家・土地や車など、資産価値のあるものは手放すことになります。

税金滞納・養育費トラブル時の対応方法

差し押さえを回避するには、役所や家庭裁判所との交渉が必要になってきます。

分割納付の相談をする

納税の猶予を申請する

滞納者に納税などについて誠実な意思があり、失業や病気などやむを得ない事情がある場合に認められることがあります。

不動産や車などの資産を売却する

不動産の売却をお考えの方は一括査定サイトなどで査定してみてはいかがでしょうか。

高く売ってくれる不動産会社を、

効率よく探すなら一括査定が便利です!

不動産の一括査定依頼はこちらから無料

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

まとめ

法律では細かな条件や手続きを経て差し押さえが行われます。基本的には、住宅ローンや消費者金融での借り入れ、税金支払いが滞納して、一定の条件と期間が経過すると差し押さえられますが、回避する方法も相談できる場所もあります。

不動産などの資産は任意売却するという選択肢もありますし、条件に当てはまれば債務整理で差し押さえられる前に借金を整理することもできます。

司法書士や弁護士などの専門家や自治体の相談窓口、一括査定サイトなどを積極的に利用してみてください。

ローンの支払いができないからといって1人で抱え込まず、

頼れる相談先を探してみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

司法書士

愛知県豊橋市、太田合同事務所代表司法書士。愛知県司法書士会所属。2018年司法書士登録後、司法書士法人で業務に従事し、2022年太田合同事務所を開設。『地域・思いやり✖︎webオンライン密着✖︎充実した情報』をモットーに、司法書士業務と共にWebメディア運営、セミナー登壇にも取り組んでいる。

しかし差し押さえは、ある日突然起こるわけではありません。債権者からの督促の通知や裁判所からの書面を経て、数カ月の猶予期間があります。警告を無視することは最悪の選択ですので、初期段階から誠実に対応することが最も重要です。