- ダブルローンとは、2本の住宅ローンを同時に返済する状態を指し、主に買い先行の住み替え時に発生します

- 家を自分のタイミングで売買できる一方で、経済的な負担が重くなり生活苦になる危険性もあります。

- 住み替えでダブルローンの利用が適切かどうかは、旧家の無料査定をすることで判断できます。

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

ダブルローンとは?住宅ローンとの違いは何?

ダブルローンとは、2本の住宅ローンを同時に返済する状態のこと

主に買い先行で利用されることが多く、現在の住居からスムーズに住み替える目的でダブルローンは活用されます。一般的な住宅ローンとダブルローンの違いをまとめると、以下のとおりです。

| 住宅ローン | ダブルローン | |

|---|---|---|

| 扱っている 金融機関 | 基本的にすべての金融機関 | 限られた金融機関 |

| 金利 | 比較的低い | 比較的高い |

| 審査基準 | 一定の審査基準 | 厳しい審査基準 |

| 住宅ローンの 借入れ | 基本的には一つのみ借り入れ | 条件付きで並行して2つ借り入れ可 |

| 住宅ローン控除 | 利用できる | 引っ越し後、旧住宅は適用外 |

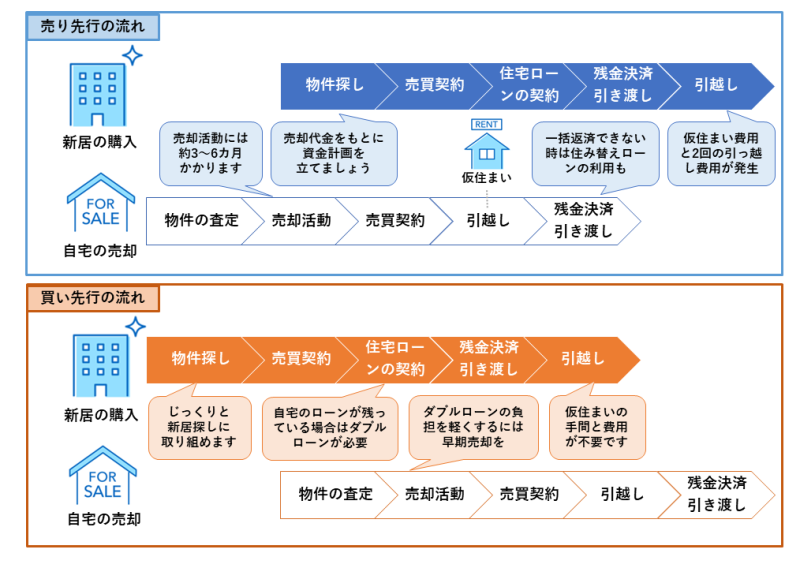

買い先行、売り先行の違い

買い先行を選択すると、多くのケースでダブルローンになります。

ダブルローンを利用するケース

2件目の住居の購入

また、投資目的で不動産を購入するときに、ダブルローンを利用するケースもあります。新しく不動産投資ローンを組む場合、現在の住宅ローンと不動産投資ローンを二重で返済しなければなりません。

新居の住み替え

たとえば、結婚や出産で家族が増え、より広い住居が必要になったケースが考えられます。子どものための教育環境が充実した地域や、より静かな環境や自然の多い地域へ引っ越したりすることもあるかもしれません。

買い先行でダブルローンを利用する際には、旧居の売却計画を立てることが重要です。売却価格を知るためにも、一度一括査定で仲介会社に査定をしてもらうとよいでしょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

ダブルローンの利用が向いている人は?

どのような方がダブルローンの利用が向いているのか、確認しましょう。

①返済能力があること

とくに、返済負担率(収入に対して返済額がどのくらいの割合を占めているか)は重要です。一般的に、すべてのローン返済額をあわせて、返済負担率が30~35%程度以下であることが求められます。

年収が高い方ほど返済負担率をおさえられるため、「返済能力がある」と評価されやすいでしょう。たとえば、世帯年収900万円の場合、すべての債務の年間返済額が315万円以下(900万円×35%)であれば、審査に通過できる可能性があります。

②完済時の年齢の条件を満たしていること

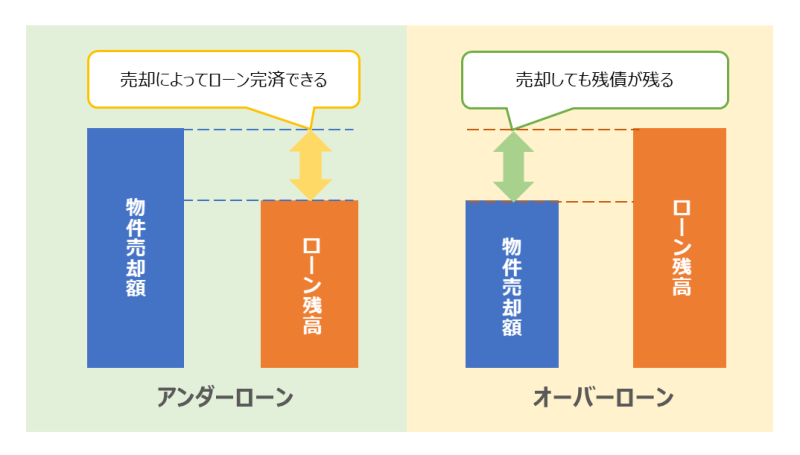

③家の売却金や預貯金で住宅ローンの残債を全額返済できること

④絶対に欲しい物件がある人

自分や家族のニーズと完全に合致しており、またすぐに決断しないとほかの誰かに購入される可能性がある場合は、速やかに購入手続きを進めるとよいでしょう。

住み替えでダブルローンを利用するメリット・デメリット

【メリット①】自分のタイミングで売却や購入ができる

ダブルローンであれば、新居を購入する際に、欲しい物件を買い逃さずに済みます。自分や家族の生活にマッチした理想の住居へ引っ越すチャンスを逃さないためにも、ダブルローンは有効な手段です。

【メリット②】仮住まいが不要になる

売り先行の場合、旧居を売却した後に新居を見つけるまで、一時的に賃貸物件を借りなければなりません。この際には、賃貸契約の初期費用(敷金・礼金・仲介手数料など)や家賃が発生します。

しかし、買い先行でダブルローンを利用すれば、賃貸で暮らす期間が発生しません。また、引っ越しに伴って発生する荷物の梱包や運搬、住所変更手続きなどが1回で済みます。

【メリット③】空き家の状態で売却活動ができる

また、売り先行の場合と比較して、内見の案内がしやすくなるメリットもあります。日程調整や片付けなどをする必要がないため、内見に関する負担をおさえられます。

空き家の状態だと、買い手が新生活のイメージをしやすいだけでなく、購入後すぐに住めます。買い手に取って「テンションが上がる」状態といえるため、希望に近い価格で売却できる可能性も高まるのです。なお、旧居をいくらで売却できるか見込みを知りたいときは、複数の不動産会社へ査定を依頼しましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

【デメリット①】月々のローン返済額が増加する

たとえば、現在の住宅ローンの返済額が毎月8万円で、新しい住宅ローンの返済額が毎月10万円の場合、毎月の返済額が18万円になります。ローンの返済が家計を圧迫すると、生活費が大幅に削られたり思うように貯金や資産形成ができなくなったりする可能性があります。

ダブルローンの期間をできるだけ短くするために売却計画を立て、十分な貯蓄があるかどうかを事前に検討しましょう。

【デメリット②】融資の審査が厳しい

場合によっては、多くの頭金を求められたり、借入期間や借入額に制限が設けられたりする可能性もあります。融資の審査が厳しくなるため、希望どおりの条件で融資を受けられるとは限らない点に留意しましょう。

【デメリット③】基本的に前居を賃貸に出せない

金融機関によっては、賃貸に出すことを認めてくれるケースがあるため、事前に相談してみる価値はあります。しかし、認めてくれるケースは少ないため、基本的には「賃貸に出せない前提」で売却活動を進めましょう。

ダブルローンで後悔しない!注意すべきポイント

ダブルローン利用時は車のローン返済に注意

なお、マイカーローンだけでなく、カードローンやクレジットカードのリボ払いなども含みます。債務が多いほど審査に通過するのが難しくなるため、可能な範囲で返済したうえでローンに申し込みましょう。

資金に余裕がある場合のみ利用する

収入や貯蓄に余裕がなければ、ダブルローンの返済を継続できません。安易にダブルローンを利用するのではなく、資金に余裕がある場合のみ利用することを心掛けましょう。

住宅ローン控除を利用できるのは新居の住宅ローンに限られる

住宅ローン控除が適用される条件の1つに、「2つ以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること」があるためです。つまり、旧居の住宅ローンに関しては住宅ローン控除が適用されず、税額控除を受けられません。

資金不足の場合は住み替えローンを利用する

住み替えローンは、ダブルローンとは異なりローンが1つです。また、返済負担率をおさえられるため、ダブルローンより審査に通過できる可能性が高まるでしょう。

旧居はなるべく高く売る

ただし、相場よりも高い金額で売り出すと買い手がなかなか現れず、売却までに時間がかかる可能性があります。その結果、ダブルローンの期間が長引き、トータルコストが増加するため注意が必要です。

希望額に近い金額で売るためには、複数の不動産会社から査定を受け、適正価格を把握することが欠かせません。あわせて、信頼できる不動産会社のアドバイスを受け、リフォームやホームステージング(家具の配置や飾りつけ)も検討しても良いでしょう。

一括査定で「なるべく高く」をかなえてくれる

不動産会社を探しましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

まとめ

ダブルローンを利用する際には、無理なく返済できるかどうかをシミュレーションすることが欠かせません。また、事前に「今の家がいくらで売却できるか」を把握すれば、ダブルローンが適している方法か判断できるでしょう。

一括査定で複数の仲介会社から査定を受ければ、スムーズに適切な売却価格を把握できます。できるだけ希望に近い条件で旧居を売却するためにも、実績が豊富で、資金計画やスケジュール調整などを丁寧に対応してくれる不動産会社に依頼しましょう。

資金に余裕があれば、住み替えにおけるダブルローンの利用は多くのメリットがあります。

ダブルローンの利用が適切か、まずは一括査定で確認してみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

宅地建物取引士/1級FP技能士/社会保険労務士/行政書士

厚生労働省や不動産業界での勤務を通じて社会保険や保険、不動産投資の実務を担当。 FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。

現在はWebライターとして金融・不動産系の記事を中心に執筆しており、1,200記事以上の執筆実績がある。自身でも株式や不動産への投資を行っており、実体験を踏まえて記事制作・監修に携わっている。

申込時の年齢が若い方ほど、審査に通過する可能性が高いでしょう。たとえば、現在30歳で返済期間を35年に設定(65歳完済)すれば、完済時の年齢条件を満たせます。