この記事のポイント

- 雑種地とは、いずれの地目にも該当しない土地で、駐車場や資材置き場などが代表例です。

- 小規模宅地の特例が適用できるかどうか、評価減の観点から検討されるケースがあります。

- 評価が高くなる雑種地については、売却処分の選択が有効です。

土地の売却を検討中のあなたへ

「土地を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

全国約5,000社の中から1番条件の良い不動産会社が見つかる!

powered by

目次

雑種地とは

雑種地とは土地の種類の1つです。後述しますが、他のいずれの地目にも該当しない土地のことを「雑種地」といいます。

ご所有の土地の種類が「宅地」なのか、「山林」なのか、或いは「雑種地」に該当するのか、確認しておくことは相続税額を計算する上でとても重要な問題です。その土地の種類によって財産評価の計算も変わるからです。

相続税の計算をする際に「評価」するとは、値段を付けることをいいます。相続や贈与に際して税金を計算するためには、財産の値段を決める必要があります。国税当局はその値付けの基準を「財産評価基準書」において明らかにしています。

ご所有の土地の種類が「宅地」なのか、「山林」なのか、或いは「雑種地」に該当するのか、確認しておくことは相続税額を計算する上でとても重要な問題です。その土地の種類によって財産評価の計算も変わるからです。

相続税の計算をする際に「評価」するとは、値段を付けることをいいます。相続や贈与に際して税金を計算するためには、財産の値段を決める必要があります。国税当局はその値付けの基準を「財産評価基準書」において明らかにしています。

地目の確認方法

「地目」とは土地の種類の総称です。土地の登記簿謄本には、表題部という部分に「②地目」という欄があります。土地をご所有の方は、土地の登記簿謄本の記載を是非確認なさってください。

「②地目」欄に記載の地目が、登記上の地目ということになります。固定資産税の課税明細書にも同様の欄があります。地方公共団体により表記方法が異なりますが、「課税地目」や「現況地目」などの名称の欄に、その土地の固定資産税課税上の地目が記載されています。

「②地目」欄に記載の地目が、登記上の地目ということになります。固定資産税の課税明細書にも同様の欄があります。地方公共団体により表記方法が異なりますが、「課税地目」や「現況地目」などの名称の欄に、その土地の固定資産税課税上の地目が記載されています。

相続税法上の地目は9種類

不動産登記実務では23種類の地目が定められていますが、財産評価上、地目は9種類に集約されており、「宅地」「田」「畑」「山林」「原野」「牧場」「池沼」「鉱泉地」「雑種地」に分類されます。財産評価基準の上では「宅地」から「鉱泉地」の地目のいずれにも該当しないものを「雑種地」と定めています。雑種地の代表例は駐車場、資材置き場、ゴルフ練習場敷地などです。

雑種地評価の流れ

「宅地」の評価は路線価方式か倍率方式によりますが、「雑種地」の評価は、近傍地比準価額方式によります。「宅地」の評価に比し、少々複雑なプロセスを経ます。

財産評価上の地目は、登記簿謄本の地目や固定資産税課税明細書の地目と常に一致するわけではありません。財産評価に際しては、課税時期(相続時または贈与時など)のその土地の現況により評価することとされるためです。

「雑種地」の評価もまず現況の確認から始まります。登記簿謄本上の地目が「雑種地」である土地の評価は、最初にその土地が類似する「地目」を判定しなければなりません。

その土地の現況から、最も類似する「地目」が何であるかを検討するわけです。宅地に隣接し駐車場などとして利用されているような土地であれば類似する地目は「宅地」であると判定されますし、農地等として利用されている状況であれば、「田」「畑」、樹木が生い茂っている状況であれば「山林」等と判定されます。

地目の判定が出来たら、次に利用単位を確定します。雑種地の評価は、利用単位毎とされます。

たとえば、「宅地」に隣接する駐車場と資材置き場はいずれも「宅地」に比準して評価される可能性が高いですが、仮にこれらの土地が隣り合っていても利用単位毎の評価となるため、別々に評価することになります。

財産評価上の地目は、登記簿謄本の地目や固定資産税課税明細書の地目と常に一致するわけではありません。財産評価に際しては、課税時期(相続時または贈与時など)のその土地の現況により評価することとされるためです。

「雑種地」の評価もまず現況の確認から始まります。登記簿謄本上の地目が「雑種地」である土地の評価は、最初にその土地が類似する「地目」を判定しなければなりません。

その土地の現況から、最も類似する「地目」が何であるかを検討するわけです。宅地に隣接し駐車場などとして利用されているような土地であれば類似する地目は「宅地」であると判定されますし、農地等として利用されている状況であれば、「田」「畑」、樹木が生い茂っている状況であれば「山林」等と判定されます。

地目の判定が出来たら、次に利用単位を確定します。雑種地の評価は、利用単位毎とされます。

たとえば、「宅地」に隣接する駐車場と資材置き場はいずれも「宅地」に比準して評価される可能性が高いですが、仮にこれらの土地が隣り合っていても利用単位毎の評価となるため、別々に評価することになります。

雑種地の相続税の評価方法

地目の判定と利用単位の判定が出来たら、判定した地目に応じて評価を行います。詳しく見ていきましょう。

市街化区域の場合の評価方法

「市街化区域」に所在する雑種地の類似する地目が「宅地」であると判定された場合は「宅地」に比準して評価を行います。

賃貸アパートの専用駐車場など、宅地化に際して造成費が不要であると考えられる場合は、一体利用として通常の宅地評価を行います。他方その土地が宅地化に際してある程度造成を必要とする土地である場合は、以下のような算式により評価を行います。

賃貸アパートの専用駐車場など、宅地化に際して造成費が不要であると考えられる場合は、一体利用として通常の宅地評価を行います。他方その土地が宅地化に際してある程度造成を必要とする土地である場合は、以下のような算式により評価を行います。

上記算式の「近傍標準宅地の1m2当りの価額」は、市区町村役場に問い合わせをします。固定資産税評価証明書に近傍宅地の1m2当りの評価額を入れてくれる市区町村もあります。

類似地目が「田」や「畑」、「山林」、「原野」と判定される場合の算式は以下のようになります。

類似地目が「田」や「畑」、「山林」、「原野」と判定される場合の算式は以下のようになります。

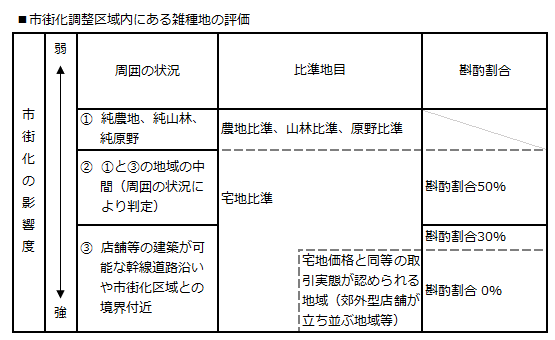

市街化調整区域の場合の評価方法

「市街化調整区域」内の土地は、建物の建築可否、建築可能な建物の用途、建築可能な人の制限の有無等によって価値が大きく異なります。

「市街化調整区域」に所在する雑種地の類似する地目が「宅地」であると判定された場合には、以下の算式により評価を行います。

「市街化調整区域」に所在する雑種地の類似する地目が「宅地」であると判定された場合には、以下の算式により評価を行います。

市街化調整区域内の雑種地を評価する際の地目の判定及び、上記算式中の斟酌割合については、国税庁ホームページに以下のような情報があるので、参考になさってみてください。

市街化区域と市街化調整区域の違い

上記「市街化区域」及び「市街化調整区域」は、都市計画法により定められる区域です。「市街化区域」とは、既に市街地を形成している区域及び概ね10年以内に優先的かつ計画的に市街化を図るべき区域、とされております。他方「市街化調整区域」とは、市街化を抑制すべき区域、と定義されています。簡単に言うならば、「市街化区域」とは商業地や住宅地として積極的に整備する地域であり、「市街化調整区域」とは、原則として建物の建築が認められない区域ということになります。

土地の評価額は、その土地の利用価値と相関関係にあります。自由に建物を建築できる地域の土地の価値が高くなりますが、建物の建築や用途が制限される土地は利用価値も制限されるため、相対的に価値が低くなります。

| スマイティが提携している一括査定サービスは無料で簡単に査定価格がわかる! |

|---|

| 1.WEB上で簡単な情報を入力するだけ! 2.最大6社まで一度に査定依頼することが可能! 3.依頼完了後、翌日~1週間ほどで結果が届く! |

不動産の一括査定依頼はこちらから無料

powered by

賃貸している雑種地の評価

貸し付けられている雑種地の評価は、その雑種地の自用地としての価額から、賃借権等相当額を差し引いて求めます。

賃借権等は、地上権に準ずるものと、地上権に準ずるもの以外に分けられます。地上権に準ずる賃借権とは、賃借権の登記が為されているものや、設定の対価として権利金一時金の支払いのあるもの、堅固な構築物の所有を目的とするものを言います。

具体的には、ゴルフ練習場や立体駐車場などが考えられます。他方、地上権に準ずるもの以外の例としては、コインパーキングや資材置き場などの敷地が考えらえます。

地上権に準ずる賃借権の評価の方法としては、賃借権の目的となっている土地の自用地としての価格に、その賃借権の残存期間に応じた法定地上権割合と借地権割合のいずれか低い割合を乗じて算出することになっています。

法定地上権割合とは、相続税法第23条に規定されていますが、その残存期間に応じ以下の通りとなります。

具体的には、ゴルフ練習場や立体駐車場などが考えられます。他方、地上権に準ずるもの以外の例としては、コインパーキングや資材置き場などの敷地が考えらえます。

地上権に準ずる賃借権の評価の方法としては、賃借権の目的となっている土地の自用地としての価格に、その賃借権の残存期間に応じた法定地上権割合と借地権割合のいずれか低い割合を乗じて算出することになっています。

法定地上権割合とは、相続税法第23条に規定されていますが、その残存期間に応じ以下の通りとなります。

| 残存期間 | 割合 |

|---|---|

| 10年以下のもの | 100分の5 |

| 10年を超え15年以下のもの | 100分の10 |

| 15年を超え20年以下のもの | 100分の20 |

| 20年を超え25年以下のもの | 100分の30 |

| 25年を超え30年以下のもの | 100分の50 |

| 35年を超え40年以下のもの | 100分の60 |

| 40年を超え45年以下のもの | 100分の70 |

| 45年を超え50年以下のもの | 100分の80 |

| 50年を超えるもの | 100分の90 |

上記、法定地上権割合が、次の割合を下回る場合には、次の割合が適用されます。

※地上権に準ずるもの以外の賃借権については、下記の残存期間に応じた法定地上権割合の2分の1に相当する割合を乗じて算出します。

※地上権に準ずるもの以外の賃借権については、下記の残存期間に応じた法定地上権割合の2分の1に相当する割合を乗じて算出します。

| 残存期間 | 割合 |

|---|---|

| 5年以下 | 5% |

| 5年超10年以下 | 10% |

| 10年超15年以下 | 15% |

| 15年超 | 20% |

雑種地の評価を下げる方法はある?

雑種地の評価を下げる方法には、小規模宅地の特例の適用があります。小規模宅地等の特例とは、相続に際して一定の要件に該当する土地の評価を大幅に減少してくれる特例をいいます。

事業用宅地であれば400m2までの評価額の80%減額、貸付用宅地であれば200m2までの評価額の50%減額を認める制度です。仮に雑種地であったとしてもその他の要件を充足しているのであれば、この特例の対象とすることができます。

小規模宅地等の特例の対象となる土地は、建物又は構築物の敷地の用に供されていること、被相続人又は被相続人と生計を一にする親族の事業、居住又は賃貸の用に供されていることなどが要件となっています。

現に雑種地の土地をお持ちの方は、小規模宅地の特例の対象となる運用ができないか、検討してみる事は重要です。

たとえば、空き地にロープを張っただけの駐車場は、小規模宅地等の特例の対象となりません。建物又は構築物の敷地の用に供されていないためです。

他方アスファルト舗装された駐車場は構築物の敷地の用に供されていることから、この規定の適用の対象となり得ます。

事業用宅地であれば400m2までの評価額の80%減額、貸付用宅地であれば200m2までの評価額の50%減額を認める制度です。仮に雑種地であったとしてもその他の要件を充足しているのであれば、この特例の対象とすることができます。

小規模宅地等の特例の対象となる土地は、建物又は構築物の敷地の用に供されていること、被相続人又は被相続人と生計を一にする親族の事業、居住又は賃貸の用に供されていることなどが要件となっています。

現に雑種地の土地をお持ちの方は、小規模宅地の特例の対象となる運用ができないか、検討してみる事は重要です。

たとえば、空き地にロープを張っただけの駐車場は、小規模宅地等の特例の対象となりません。建物又は構築物の敷地の用に供されていないためです。

他方アスファルト舗装された駐車場は構築物の敷地の用に供されていることから、この規定の適用の対象となり得ます。

相続税の支払いが難しい場合は売却する方法も

雑種地の評価も含め、相続税評価額は財産評価基準書等の影響を受けるため、常に流通価格(実際に売買できる価格)よりも低額になるとは限りません。

とくに雑種地のような評価のプロセスに多くの判断が介在する財産は、評価を行う専門家の技量によっても評価額が左右されてしまいがちです。流通価格よりも高い評価を基礎として相続税などが課されるとご所有財産は棄損します。

特に評価が高くなる雑種地については、相続開始前に売却処分しておくことも有効な方法です。鑑定評価に基づき同族法人等へ売却し、予め納税用資金を確保することは、よく見られる相続対策の1つです。

とくに雑種地のような評価のプロセスに多くの判断が介在する財産は、評価を行う専門家の技量によっても評価額が左右されてしまいがちです。流通価格よりも高い評価を基礎として相続税などが課されるとご所有財産は棄損します。

特に評価が高くなる雑種地については、相続開始前に売却処分しておくことも有効な方法です。鑑定評価に基づき同族法人等へ売却し、予め納税用資金を確保することは、よく見られる相続対策の1つです。

よくある質問

ここでは、雑種地に関するよくある質問をご紹介します。

- 雑種地の固定資産税の評価方法は?

- 土地の固定資産税評価も、基本的には相続税を計算する際の財産評価と同様、登記簿謄本上の地目に拠らず、市区町村担当職員の現況調査に基づき判断した地目により計算されることになっています。

謄本上の地目が「雑種地」となっていても、「宅地」と判断されていれば、「宅地」並みに課税されている場合もあります。 - 雑種地の固定資産税が高いのはなぜ?

- 「雑種地」に課される固定資産税が周辺宅地に比し割高になる場合があります。固定資産税には住宅用地の特例というものがあり、小規模住宅用地等については固定資産税が1/6になる制度があります。

しかしながら時間貸しの駐車場敷地や賃貸住宅等に付帯していない駐車場などは、この特例の対象となりません。結果、付近の宅地に比し雑種地に課せられる固定資産税が割高となります。 - 雑種地の固定資産税を下げる方法はある?

- 状況が許せば、ご所有の雑種地を上記住宅用地の特例の対象と出来ると固定資産税負担を軽減できます。

既に賃貸用アパートの駐車場として利用しているにもかかわらず、固定資産税負担が重いという方は、駐車場用地まで含めて住宅用地の特例の対象として取り扱われているか、固定資産税課税明細書等から確認なさって見てください。

疑問があれば、地区町村の固定資産税課へ尋ね、相談してみることをおすすめします。

まとめ

この記事では、雑種地の評価方法について解説しました。通常の宅地の評価に比し、雑種地の評価は、地目や斟酌割合の検討など、評価プロセスに知識や経験が求められる部分が多くあります。ご所有財産に雑種地をお持ちの方は、今から顧問税理士に相談し、相続時に適正な評価をしてもらえるよう準備をしておきましょう。

| スマイティの一括査定サービスはHOME4Uと提携 |

|---|

| HOME4Uの特徴は以下の3つ。 1.実績豊富な一括査定サイト 2001年開始の日本で初めての一括査定サービス。“最大6社”に一括で査定依頼が可能。 2.2,500社の企業と提携 実績のある大手と地域密着型の不動産会社等、様々な得意分野を持つ約2,500社と提携。 3.NTTデータ・ウィズが運営 情報サービス事業で業界大手のNTTデータグループが運営。 |

不動産の一括査定依頼はこちらから無料

全国約5,000社の中から1番条件の良い不動産会社が見つかる!

powered by

この記事の監修者

秦 光一郎

税理士/税理士法人シン総合会計 代表

会計事務所に勤務しつつ平成16年税理士試験に合格。税務コンサルタント会社にて金融機関をサポートする業務の中、資産税業務の経験を積む。平成22年税理士法人シン総合会計設立。主に中小企業の会計税務支援を中心に、事業承継、資産税業務にも従事。不動産会社の税務相談会相談員、金融機関のセミナー講師等に携わる。