この記事のポイント

- 親の不動産を相続する予定のある人は、「小規模宅地の特例」の要件に当てはまるかどうかを確認しましょう。

- 適用が受けられれば最大で相続税評価額が80%減額されます。

- 判断に迷う場合はケース別の事例や、注意点を読んで、備えておくと良いでしょう。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

小規模宅地の特例とは

小規模宅地の特例(しょうきぼたくちのとくれい)とは、一定の条件を満たした土地について、相続税評価を最大80%減額できる制度です。「相続した事業の用や居住の用の宅地等の価額の特例」が正式名称です。

亡くなった方の自宅敷地や事業所の敷地について、ほかの相続財産同様に相続税の課税を行うと、相続人が納税資金の工面に窮してしまい、自宅や事業所を手放さなければならない可能性もあります。そのような事態を生じさせないために創設されたのが、「小規模宅地等の特例」です。

たとえば評価額が1億円の宅地である場合、この特例の適用条件に当てはまれば相続税評価額は2,000万円となります。本特例は昭和58年に創設されて以来、適用面積や減額割合、適用要件の変更が重ねられています。

亡くなった方の自宅敷地や事業所の敷地について、ほかの相続財産同様に相続税の課税を行うと、相続人が納税資金の工面に窮してしまい、自宅や事業所を手放さなければならない可能性もあります。そのような事態を生じさせないために創設されたのが、「小規模宅地等の特例」です。

たとえば評価額が1億円の宅地である場合、この特例の適用条件に当てはまれば相続税評価額は2,000万円となります。本特例は昭和58年に創設されて以来、適用面積や減額割合、適用要件の変更が重ねられています。

小規模宅地の特例の主な要件

小規模宅地等の特例の適用条件についてご説明いたします。小規模宅地の特例は宅地の利用区分によって細かく要件が決められていますが、以下の2つの要件は必ず満たしている必要があります。

| ✅ | 被相続人もしくは被相続人と生計を一にする親族の居住用または事業用の宅地である |

|---|---|

| ✅ | その宅地などが建物または建物の敷地である |

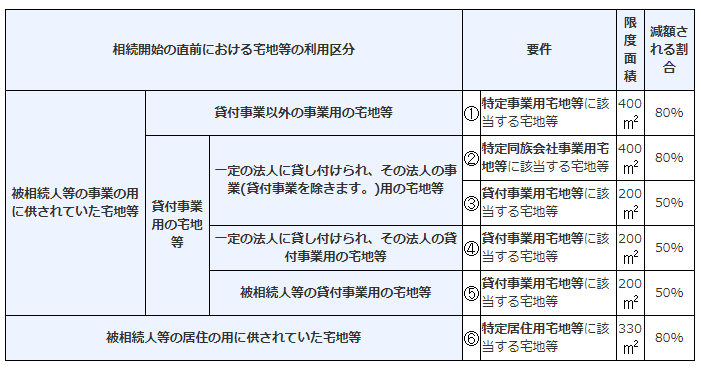

亡くなった方が行っていた事業などに使われていた土地の相続税評価額は、最大80%の評価減を受けることができます。事業用宅地は、貸付以外の事業に使っていた土地と、貸していた土地に大きく分けられ、亡くなった人の経営していた事業と同じ事業を申告期限まで相続人が継続した場合など一定要件を満たすと、それぞれ指定された割合の減額を受けられます。(下図参照)

出典:国税庁

特定居住用宅地の要件とは

今回のテーマである、親の自宅を相続したという場合に適用されるケースです。要件を満たした場合、宅地のうち330m2までの部分の相続税評価額は80%減額されます。

ただし、亡くなった方の自宅の利用状況や居住者、誰が相続し、その自宅を申告期限までどのように扱うかによって、適用を受けられるか否かが異なります。

ただし、亡くなった方の自宅の利用状況や居住者、誰が相続し、その自宅を申告期限までどのように扱うかによって、適用を受けられるか否かが異なります。

| ✅ | その宅地等は以下に該当する人が相続すること | |

|---|---|---|

| 1 | 被相続人の配偶者 | |

| 2 | 被相続人と同居していた親族 | |

| 3 | 被相続人と同居していないが下記の要件をすべて満たす親族 ・被相続人に配偶者がいないこと ・被相続人と同居の同族人がいないこと ・相続開始前3年以内に、日本国内の取得者・又は取得者の配偶者・取得者の三親等内の親族・又は特別な関係のある一定の法人が所有する家屋に居住したことがないこと | |

まず、その自宅に、亡くなった方、または亡くなった方と同一生計の親族が住んでいた、または亡くなった人とは同居していないが上記3の取得者の要件に当てはまることは絶対条件です。

| ✅ | 上記2については相続税の申告期限までその宅地等に居住し、保有していること |

|---|---|

| 上記3については相続税の申告期限までその宅地などを保有していること |

相続人は配偶者などの一定の方に限られ、相続人ごとに要件は細かく分けられています。配偶者には保有・居住の継続要件は定められていませんが、それ以外の親族には相続税の申告期限(相続発生から10か月後)まで保有継続、所有継続の要件があることに注意が必要です。

以上、適用要件について解説を致しましたが、個別具体的なケースについては必ず、税務署または税理士へ相談してから実行に移すように心がけましょう。

以上、適用要件について解説を致しましたが、個別具体的なケースについては必ず、税務署または税理士へ相談してから実行に移すように心がけましょう。

こんなケースは適用される?

「小規模宅地等の特例」の適用が受けられるのか判断に迷うよくあるケースについてご紹介いたします。

【ケース1】2世帯住宅に住んでいる場合

父が所有する土地に、2世帯住宅を建てて、父と息子夫婦が住んでいる場合は、父が亡くなった後に息子が土地を相続すると「小規模宅地等の特例」の適用が受けられるのでしょうか。

【結論】

建物の構造および登記の状況によっては、適用を受けられる可能性があります。

父の居住部分と息子夫婦の居住部分が行き来可能であったり、それぞれ区分所有登記されていない一体の建物として認められたりする場合、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」として、「小規模宅地等の特例」の適用を受けられます。建物の構造および登記の状況が適用要件を満たしているかは、個別具体的に判断されることになります。

【結論】

建物の構造および登記の状況によっては、適用を受けられる可能性があります。

父の居住部分と息子夫婦の居住部分が行き来可能であったり、それぞれ区分所有登記されていない一体の建物として認められたりする場合、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」として、「小規模宅地等の特例」の適用を受けられます。建物の構造および登記の状況が適用要件を満たしているかは、個別具体的に判断されることになります。

【ケース2】家なき子特例を適用する場合

祖父がひとりで暮らしていた自宅を相続しました。祖母はすでに他界しています。孫である私も「小規模宅地等の特例」の適用を受けることができるのでしょうか?

【結論】

孫は「被相続人の配偶者」、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」以外の親族にあたり、以下の6つの要件を満たすことで「小規模宅地等の特例」の適用を受けられます。

【結論】

孫は「被相続人の配偶者」、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」以外の親族にあたり、以下の6つの要件を満たすことで「小規模宅地等の特例」の適用を受けられます。

(1)日本国籍を有していること

(2)被相続人に配偶者がいないこと

(3)相続開始の直前において同居していた相続人がいないこと

(4)相続開始前3年以内に自己または一定の親族が所有する住居に居住していないこと

(5)相続開始時に自己が居住する住居を相続開始前のいずれの時においても所有していたことがないこと

(6)その宅地等を相続開始時から相続税の申告期限まで有していること

要するに、被相続人に配偶者も同居する相続人もおらず、相続する人が持ち家を所有したことや、配偶者や親族が所有する家に住んだことがないという要件を満たす必要があります。その要件を満たす人が、相続開始時から相続税の申告期限まで所有すれば「小規模宅地等の特例」を受けることができます。

なお、(4)には「取得者と特別の関係がある一定の法人が所有する住居」も含まれるため、従来可能であった持ち家の権利を同族会社に移す節税スキームは利用できなくなっています。

なお、(4)には「取得者と特別の関係がある一定の法人が所有する住居」も含まれるため、従来可能であった持ち家の権利を同族会社に移す節税スキームは利用できなくなっています。

【ケース3】親が老人ホームに入居中の場合

親が老人ホームに入居しているため、住民票は自宅であるものの居住実態がないというケースも多いと思います。この自宅を子が相続する場合、「小規模宅地等の特例」は適用されないのでしょうか。

【結論】

「小規模宅地等の特例」は適用されます。高齢社会が進行し、特別養護老人ホームへの入所など自宅に住めない一定の事由※がある場合は、自宅に住んでいたものとしてみなされるため適用を受けられます。

ただし、亡くなった方の自宅を使用収益しないのはもったいないと考えて、特別養護老人ホーム入居された後に、事業のために使ったり、同一生計である親族以外に貸したりすると、「小規模宅地等の特例」の適用は受けられないので注意が必要です。

【結論】

「小規模宅地等の特例」は適用されます。高齢社会が進行し、特別養護老人ホームへの入所など自宅に住めない一定の事由※がある場合は、自宅に住んでいたものとしてみなされるため適用を受けられます。

ただし、亡くなった方の自宅を使用収益しないのはもったいないと考えて、特別養護老人ホーム入居された後に、事業のために使ったり、同一生計である親族以外に貸したりすると、「小規模宅地等の特例」の適用は受けられないので注意が必要です。

※一定の事由(概要)

(1) 亡くなった方が介護保険法の要介護および要支援認定を受け、次に掲げる住居または施設に入居、または入所をしていたこと。

(1) 亡くなった方が介護保険法の要介護および要支援認定を受け、次に掲げる住居または施設に入居、または入所をしていたこと。

認知症対応型老人共同生活援助事業が行われる住居

特別養護老人ホーム

軽費老人ホーム

有料老人ホーム

介護老人保健施設

介護医療院

サービス付き高齢者向け住宅

(2) 亡くなった方が、障害支援区分の認定を受け障害者支援施設または共同生活援助を行う住居に入所または入居をしていたこと。

【ケース4】 相続時精算課税制度を利用していた場合

相続時精算課税制度を利用して、父から土地の贈与を受けて自宅を建てました。先日、父が亡くなり相続手続きを進めていますが、贈与を受けた土地は相続時に税金精算するので「小規模宅地等の特例」も併用することができるのでしょうか?

【結論】

併用はできません。相続時精算課税制度は、贈与税に関する制度です。そのため、相続税の制度である「小規模宅地等の特例」の対象外となります。

【結論】

併用はできません。相続時精算課税制度は、贈与税に関する制度です。そのため、相続税の制度である「小規模宅地等の特例」の対象外となります。

小規模宅地の特例適用の自宅を売却する時の注意点

「小規模宅地等の特例」の適用を受けた自宅を売却する際の注意点についてご説明します。

10か月の保有継続要件に注意!

「小規模宅地等の特例」の適用を受けた自宅は、すぐに売却できません。なぜなら適用に際して、「その宅地等を相続開始時から相続税の申告期限まで有していること」という要件があるからです。相続税の申告期限は相続開始から10か月です。10か月未満で売却してしまった場合には、要件を満たすことができないため、「小規模宅地等の特例」の適用を受けられません。

なお、配偶者が居住用宅地について「小規模宅地等の特例」の適用を受ける場合にはこの要件はありません。

なお、配偶者が居住用宅地について「小規模宅地等の特例」の適用を受ける場合にはこの要件はありません。

引き渡し時期の調整がポイント

「小規模宅地等の特例」の適用を受けた自宅の売却の際には、上段でご説明した要件を満たすために、引き渡し時期を慎重に調整しましょう。不動産は物件の引き渡しと同時に所有権が移転するのが一般的です。

そのため、売買契約が相続開始から10か月未満の間に行われた場合でも、物件の引き渡しが相続開始から10か月経過した後に行われることが可能であれば、要件を満たせることになります。事情を説明し、買主と引き渡し時期について相談をしておきましょう。

そのため、売買契約が相続開始から10か月未満の間に行われた場合でも、物件の引き渡しが相続開始から10か月経過した後に行われることが可能であれば、要件を満たせることになります。事情を説明し、買主と引き渡し時期について相談をしておきましょう。

確定申告での特例申請を忘れずに!

「小規模宅地等の特例」は、あくまでも「特例」です。そのため「小規模宅地等の特例」の適用を受けるためには、相続税の申告が必要になります。申告の際には、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなどの書類が必要になります。

税務署に提出する相続税の申告書は、第1表から第15表までありますが、そのうち、第11表「相続税がかかる財産の明細書」の「付表」が、小規模宅地等の特例に係る計算の明細書となります。これらの書類は、国税庁のホームページや、最寄りの税務署で入手することができます。将来の相続に備えて、目を通しておくとよいでしょう。

税務署に提出する相続税の申告書は、第1表から第15表までありますが、そのうち、第11表「相続税がかかる財産の明細書」の「付表」が、小規模宅地等の特例に係る計算の明細書となります。これらの書類は、国税庁のホームページや、最寄りの税務署で入手することができます。将来の相続に備えて、目を通しておくとよいでしょう。

まとめ

小規模宅地の特例について目や耳にして、その適用条件等に目を通そうとしても、普段馴染みのない言葉が多いため、理解を深めることを諦めたという方も多いかもしれません。しかし「小規模宅地等の特例」の適用を受けられれば、親の自宅についての相続税評価を80%減額できるので、相続税がどれくらいかかるのかという不安も解消できます。

まずは、今回の記事を参考に、ご自身の場合、「小規模宅地等の特例」が受けられる対象となるのか、一度税務署または税理士に確認してみてはいかがでしょうか。

まずは、今回の記事を参考に、ご自身の場合、「小規模宅地等の特例」が受けられる対象となるのか、一度税務署または税理士に確認してみてはいかがでしょうか。

相続税の優遇節税につながる

「小規模宅地等の特例」を覚えておきましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。