この記事のポイント

- 家の買い替えは、売り先行と買い先行の流れやメリット・デメリットの違いを把握することが求められます。

- 想定外にお金がかかる費用と内訳を事前に把握し、資金計画を綿密に立てることが肝心です。

- 「ダブルローン」「つなぎ融資」「買い替え特約」「住み替えローン」「引渡猶予」といった5つの制度を上手に使うことが成功の秘訣です。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

家の買い替えとは?基本の流れと選び方のポイント

家の買い替えは「売却」「購入」「引っ越し」「税金」と、多くの手続きを同時並行で進める必要があります。

まず買い替えでは、売却を先に行うべきか、購入を先に行うべきかを検討します。売却を先に行う買い替え手順を「売り先行」、購入を先に行う買い替え手順を「買い先行」と呼びます。

売り先行と買い先行のメリットとデメリットをまとめると、下表の通りです。

まず買い替えでは、売却を先に行うべきか、購入を先に行うべきかを検討します。売却を先に行う買い替え手順を「売り先行」、購入を先に行う買い替え手順を「買い先行」と呼びます。

売り先行と買い先行のメリットとデメリットをまとめると、下表の通りです。

【売り先行のメリット】

・資金的な負担が軽い

・じっくり売却活動ができる

【売り先行のデメリット】

・仮住まいが発生することが多い

・住みながら売るため、売却活動に手間がかかる

・資金的な負担が軽い

・じっくり売却活動ができる

【売り先行のデメリット】

・仮住まいが発生することが多い

・住みながら売るため、売却活動に手間がかかる

【買い先行のメリット】

・空き家の状態で売れるため、売却活動を楽に進められる

・引っ越しを1回で済ませることができる

【買い先行のデメリット】

・売却物件の住宅ローンが完済していない人には選択しにくい

・売却物件と購入物件で維持費が二重に発生する

・空き家の状態で売れるため、売却活動を楽に進められる

・引っ越しを1回で済ませることができる

【買い先行のデメリット】

・売却物件の住宅ローンが完済していない人には選択しにくい

・売却物件と購入物件で維持費が二重に発生する

一般的に、住宅ローンが残っている物件を売る人は、売り先行を選択することが多いといえます。理由としては、売り先行は売却物件の住宅ローンを完済してから購入物件の住宅ローンを組むことになるため、資金的な負担が軽くなるからです。

一方で、住宅ローンを完済している物件を売る人は、買い先行を選択することが多いといえます。理由としては、買い先行は引っ越してから売却活動を行うことができるため、売却活動を楽に進められるからです。

一方で、住宅ローンを完済している物件を売る人は、買い先行を選択することが多いといえます。理由としては、買い先行は引っ越してから売却活動を行うことができるため、売却活動を楽に進められるからです。

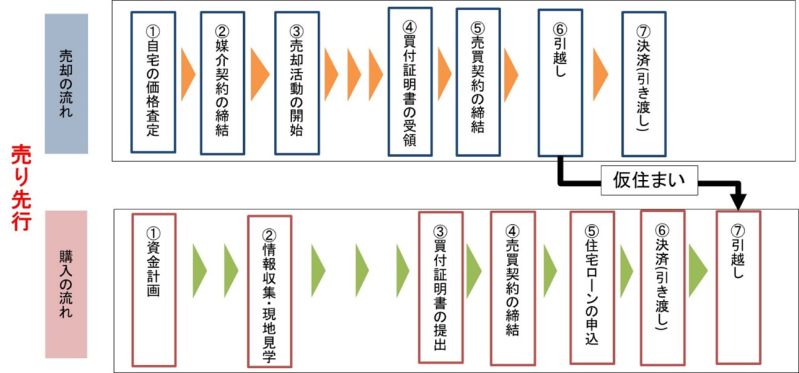

売り先行で進める場合の流れとポイント

売り先行の流れを図示すると、下図の通りです。

売り先行は、売却物件の決済(引渡)を購入物件の決済よりも前に行いますが、実質的に売却活動と購入活動は同時に行うことが必要です。

また、売り先行は住みながら売却活動を行うため、売主には内覧対応の手間が発生します。内覧とは、購入希望者が実際に家の中を見ることです。

また、売り先行は住みながら売却活動を行うため、売主には内覧対応の手間が発生します。内覧とは、購入希望者が実際に家の中を見ることです。

売り先行では、先に売却して後で購入することから、多くの場合、仮住まいも発生します。仮住まいが発生すると、引っ越しが2回必要となり、仮住まい期間中の家賃なども生じることになります。

売却に関しては、査定を依頼することが最初のステップです。適正な売り出し価格を設定するには、複数の不動産会社に査定を依頼し、査定結果を比較したうえで高過ぎる価格は排除することが望ましいといえます。

売却に関しては、査定を依頼することが最初のステップです。適正な売り出し価格を設定するには、複数の不動産会社に査定を依頼し、査定結果を比較したうえで高過ぎる価格は排除することが望ましいといえます。

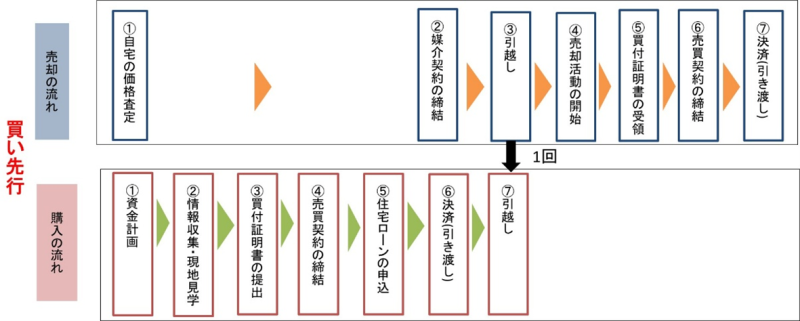

買い先行で進める場合の流れとポイント

買い先行の流れを図示すると、下図の通りです。

買い先行は売り先行と異なり、購入と売却を別々に進めることができます。購入物件を買ってから売却活動に移るため、引っ越しは1回で済ませることができます。

売却活動は引っ越し後に開始し、購入希望者への対応は基本的にすべて不動産会社に任せられるため、非常に楽です。

ただし、買い先行も売却活動が長引けば、売却物件の維持費の負担が増えていきます。そのため、買い先行であっても適正な売り出し価格を設定し、売却活動はむだに長引かせないことが適切です。

売却活動は引っ越し後に開始し、購入希望者への対応は基本的にすべて不動産会社に任せられるため、非常に楽です。

ただし、買い先行も売却活動が長引けば、売却物件の維持費の負担が増えていきます。そのため、買い先行であっても適正な売り出し価格を設定し、売却活動はむだに長引かせないことが適切です。

適正な売り出し価格を設定するには、複数の査定結果を比較検討の上、高過ぎると思われる売り出し価格は排除することが望ましいといえます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

家の買い替えを成功させる5つのテクニック

売却と購入の2つを同時に行う買い替えでは、「こういう場合、どうしたらよい?」と迷うことも多いです。

よくある問題を解決するために、役立つテクニックを紹介します。

よくある問題を解決するために、役立つテクニックを紹介します。

1.ダブルローン

ダブルローンとは、返済中の住宅ローンに加えてもう1本のローンを組める住宅ローンのことです。

【使うべき場面】

売却物件が住宅ローンの返済中であり、どうしても売却より先に購入物件を買いたい時に検討します。

一般的な住宅ローンは1人1本しか組めないことから、売却物件が住宅ローンの返済中の場合、原則として売り先行を選択せざるを得ません。

しかしながら、ダブルローンを利用すれば2つのローンを同時に組めるため、住宅ローンを返済している物件を売却する場合でも買い先行を選択することができます。

【注意点】

ダブルローンは提供している銀行が少ないです。

また、2本のローンを合わせて一定の返済負担率(※)以内に納めなければならないため、2本目のローンで組める金額が少なくなる可能性があります。

【使うべき場面】

売却物件が住宅ローンの返済中であり、どうしても売却より先に購入物件を買いたい時に検討します。

一般的な住宅ローンは1人1本しか組めないことから、売却物件が住宅ローンの返済中の場合、原則として売り先行を選択せざるを得ません。

しかしながら、ダブルローンを利用すれば2つのローンを同時に組めるため、住宅ローンを返済している物件を売却する場合でも買い先行を選択することができます。

【注意点】

ダブルローンは提供している銀行が少ないです。

また、2本のローンを合わせて一定の返済負担率(※)以内に納めなければならないため、2本目のローンで組める金額が少なくなる可能性があります。

※返済負担率とは

額面年収に対する住宅ローンの年間返済額の占める割合のことです。無理なく返せる返済負担率は、年収の約20~30%といわれます。

2.つなぎ融資

つなぎ融資とは、売り先行において売却物件と購入物件の決済日が前後してしまった時に一時的に不足する資金を貸してくれる不動産会社のサービスのことです。

【使うべき場面】

売り先行を選択していた人が、想定外に売却と購入の順番が入れ替わった時に検討します。つなぎ融資を使えば、想定外に売却物件と購入物件の決済日が前後しても途中であきらめずに買い替えを完遂できます。

【注意点】

つなぎ融資は融資という名前がついていますが、基本的には大手不動産会社を中心に提供されている不動産会社のサービスになります。

つなぎ融資を利用する可能性がある場合、あらかじめつなぎ融資を提供している不動産会社に仲介を依頼することが必要です。

【使うべき場面】

売り先行を選択していた人が、想定外に売却と購入の順番が入れ替わった時に検討します。つなぎ融資を使えば、想定外に売却物件と購入物件の決済日が前後しても途中であきらめずに買い替えを完遂できます。

【注意点】

つなぎ融資は融資という名前がついていますが、基本的には大手不動産会社を中心に提供されている不動産会社のサービスになります。

つなぎ融資を利用する可能性がある場合、あらかじめつなぎ融資を提供している不動産会社に仲介を依頼することが必要です。

3.買い替え特約

買い替え特約とは、購入物件で締結する「売却物件が期日までに売れなかったら購入物件の売買契約を解除する」という特約のことです。

【使うべき場面】

買い替え特約は、売り先行を選択した人が、先に欲しい物件が見つかった場合に利用する特約になります。

また、次節で紹介する住み替えローンを利用する場合も、売却物件と購入物件の引渡日を同日に調整するために買い替え特約を使うことが多いです。

【注意点】

買い替え特約を締結するには、購入物件の売主の同意が必要です。買い替え特約を締結した後は、期日までになんとか売却しなければなりません。

【使うべき場面】

買い替え特約は、売り先行を選択した人が、先に欲しい物件が見つかった場合に利用する特約になります。

また、次節で紹介する住み替えローンを利用する場合も、売却物件と購入物件の引渡日を同日に調整するために買い替え特約を使うことが多いです。

【注意点】

買い替え特約を締結するには、購入物件の売主の同意が必要です。買い替え特約を締結した後は、期日までになんとか売却しなければなりません。

4.住み替えローン

住み替えローンとは、売却物件で返済しきれなかったローン残債を購入物件の価格に上乗せして借りられるローンのことです。

【使うべき場面】

住み替えローンは、売却物件の売却価格がローン残債を下回っている時に検討します。

住宅ローンが返済中の物件を売るには、売却物件の引渡と同時に残債を一括返済することが必要です。原則として売却価格はローン残債以上である必要がありますが、住み替えローンを利用すれば売却物件のローン残債を一括返済することができます。

【注意点】

住み替えローンは購入物件の担保価値以上にお金を借りることから、融資の審査が厳しく、金利も高いです。

また、住み替えローンは購入物件の引渡日に実行されるため、売却物件と購入物件の引渡日を同日に調整する必要があります。具体的には、買い替え特約を利用して調整していきます。

【使うべき場面】

住み替えローンは、売却物件の売却価格がローン残債を下回っている時に検討します。

住宅ローンが返済中の物件を売るには、売却物件の引渡と同時に残債を一括返済することが必要です。原則として売却価格はローン残債以上である必要がありますが、住み替えローンを利用すれば売却物件のローン残債を一括返済することができます。

【注意点】

住み替えローンは購入物件の担保価値以上にお金を借りることから、融資の審査が厳しく、金利も高いです。

また、住み替えローンは購入物件の引渡日に実行されるため、売却物件と購入物件の引渡日を同日に調整する必要があります。具体的には、買い替え特約を利用して調整していきます。

5.引渡猶予

引渡猶予とは、売却物件で締結する「決済日と実際の引渡日を数日ずらす」という旨の特約のことです。

【使うべき場面】

数日後に購入物件の引渡があり、購入物件への引っ越しを1回で済ませたい場合に検討します。

【注意点】

引渡猶予特約を締結するには、売却物件の買主の同意が必要です。

ただし、引渡猶予は売却物件の買主のデメリットが大きいため、猶予期間は一般的に最長でも1週間程度とされています。

【使うべき場面】

数日後に購入物件の引渡があり、購入物件への引っ越しを1回で済ませたい場合に検討します。

【注意点】

引渡猶予特約を締結するには、売却物件の買主の同意が必要です。

ただし、引渡猶予は売却物件の買主のデメリットが大きいため、猶予期間は一般的に最長でも1週間程度とされています。

家の買い替えに適したタイミングとは?

買い替えを成功させるためには、いつ行うかも重要な要素です。築年数や季節、市況の3つの切り口で好機はいつなのかを紹介します。

築20年以内

2024年における首都圏の住宅の成約物件と売り出し物件の平均築年数を示します。

| 種類 | 成約物件 | 売り出し物件 |

|---|---|---|

| マンション | 24.53年 | 30.22年 |

| 戸建て | 22.22年 | 24.90年 |

マンションも戸建ても、売り出し物件よりも成約物件の方が平均築年数は浅いということは、築年数が浅い物件ほど売却しやすいということです。

成約物件の平均築年数はマンションが24.53年、戸建てが22.22年となっています。築20年以内の物件であれば、平均築年数よりも築年数が浅いため、平均以上の価格で売れる可能性があります。

成約物件の平均築年数はマンションが24.53年、戸建てが22.22年となっています。築20年以内の物件であれば、平均築年数よりも築年数が浅いため、平均以上の価格で売れる可能性があります。

引っ越しシーズン

引っ越しシーズンは購入需要がもっとも高まるため売却がしやすく、また売り物件も多く出回ることから購入もしやすいです。

具体的には2~3月が引っ越しシーズンであるため、売却期間を3か月程度と見込んで前年の12月や1月くらいから売却活動を始めるとスムーズに進めることができます。

具体的には2~3月が引っ越しシーズンであるため、売却期間を3か月程度と見込んで前年の12月や1月くらいから売却活動を始めるとスムーズに進めることができます。

低金利環境の時

低金利環境の時は、買主が高額の住宅ローンを組みやすくなることから、物件を高く売りやすくなります。

また、低金利の時は住宅ローンが組みやすいため、優良物件を買いやすいです。よって、低金利環境は、売り時でもあり、買い時でもあるといえます。

また、低金利の時は住宅ローンが組みやすいため、優良物件を買いやすいです。よって、低金利環境は、売り時でもあり、買い時でもあるといえます。

金利上昇の局面では買い控えが起きる可能性があります。

売却を考えているなら今が好機かも!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

家の買い替えにかかる費用と内訳

買い替えでは、売却と購入にそれぞれ費用が発生します。

売却に要する費用

売却では、下のような費用が必要となります。

【仲介手数料】

仲介を依頼した不動産会社に支払う手数料のことです。

上限額が売買代金に応じて以下のような計算式で決まっています。仲介手数料には別途消費税がかかります。

売買代金が400万円超:「売買代金×3%+6万円」

売買代金が200万円超400万円以下:「売買代金×4%+2万円」

売買代金が200万円以下:「売買代金×5%」

【印紙税】

紙の売買契約書は印紙を貼ることが必要です。

主な印紙税は以下の通りです。(2027年3月31日までの軽減税率)

売買代金が1,000万円超5,000万円以下:1万円

売買代金が5,000万円超1億円以下:3万円

【抵当権抹消費用】

住宅ローンが返済中の物件を売る時に生じる費用です。

抵当権抹消の登録免許税は、不動産1個につき1,000円となります。

司法書士手数料は、1.0~2.5万円程度です。

【一括返済手数料】

税込みで3.3~5.5万円程度となります。

【所得税・住民税・復興特別所得税】

売却物件で譲渡所得(売却益)が生じた場合に発生します。

所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。

保有期間5年以下:譲渡所得の39.63%

保有期間5年超:譲渡所得の20.315%

【引っ越し費用】

人数や距離によって異なります。

たとえば4人家族で50km未満の引越しなら、13~16万円程度です。

仲介を依頼した不動産会社に支払う手数料のことです。

上限額が売買代金に応じて以下のような計算式で決まっています。仲介手数料には別途消費税がかかります。

売買代金が400万円超:「売買代金×3%+6万円」

売買代金が200万円超400万円以下:「売買代金×4%+2万円」

売買代金が200万円以下:「売買代金×5%」

【印紙税】

紙の売買契約書は印紙を貼ることが必要です。

主な印紙税は以下の通りです。(2027年3月31日までの軽減税率)

売買代金が1,000万円超5,000万円以下:1万円

売買代金が5,000万円超1億円以下:3万円

【抵当権抹消費用】

住宅ローンが返済中の物件を売る時に生じる費用です。

抵当権抹消の登録免許税は、不動産1個につき1,000円となります。

司法書士手数料は、1.0~2.5万円程度です。

【一括返済手数料】

税込みで3.3~5.5万円程度となります。

【所得税・住民税・復興特別所得税】

売却物件で譲渡所得(売却益)が生じた場合に発生します。

所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。

保有期間5年以下:譲渡所得の39.63%

保有期間5年超:譲渡所得の20.315%

【引っ越し費用】

人数や距離によって異なります。

たとえば4人家族で50km未満の引越しなら、13~16万円程度です。

購入に要する費用

購入では、下のような費用が必要となります。

【仲介手数料】

中古物件を不動産会社の仲介を通じて買う場合に発生します。仲介手数料には別途消費税がかかります。

売買代金が400万円超:「売買代金×3%+6万円」

売買代金が200万円超400万円以下:「売買代金×4%+2万円」

売買代金が200万円以下:「売買代金×5%」

【印紙税】

売買契約書と住宅ローンの契約書に必要です。

主な印紙税は以下の通りです。

●売買契約書 (2027年3月31日までの軽減税率)

売買代金が1,000万円超5,000万円以下:1万円

売買代金が5,000万円超1億円以下:3万円

●住宅ローンの契約書

借入額が1,000万円超5,000万円以下:2万円

借入額が5,000万円超1億円以下:6万円

【不動産登記費用】

●登録免許税

固定資産税評価額×税率(軽減措置あり)

●司法書士手数料

所有権移転登記:3~8万円程度

保存登記(はじめて行う登記):1.5~4.5万円程度

抵当権設定登記:3~6万円程度

【不動産取得税】

固定資産税評価額×税率(軽減措置あり)

軽減措置により発生しないことも多いです。

【火災保険】

5年一括契約でマンションなら3.5~4.5万円程度、戸建てなら9~10万円程度

【住宅ローン事務手数料】

税込みで「3.3~5.5万円程度」もしくは「借入額の2.2%」

【住宅ローン保証料】

金利上乗せタイプ:金利+0.2%程度

現金一括払いタイプ: 60万円~70万円程度

中古物件を不動産会社の仲介を通じて買う場合に発生します。仲介手数料には別途消費税がかかります。

売買代金が400万円超:「売買代金×3%+6万円」

売買代金が200万円超400万円以下:「売買代金×4%+2万円」

売買代金が200万円以下:「売買代金×5%」

【印紙税】

売買契約書と住宅ローンの契約書に必要です。

主な印紙税は以下の通りです。

●売買契約書 (2027年3月31日までの軽減税率)

売買代金が1,000万円超5,000万円以下:1万円

売買代金が5,000万円超1億円以下:3万円

●住宅ローンの契約書

借入額が1,000万円超5,000万円以下:2万円

借入額が5,000万円超1億円以下:6万円

【不動産登記費用】

●登録免許税

固定資産税評価額×税率(軽減措置あり)

●司法書士手数料

所有権移転登記:3~8万円程度

保存登記(はじめて行う登記):1.5~4.5万円程度

抵当権設定登記:3~6万円程度

【不動産取得税】

固定資産税評価額×税率(軽減措置あり)

軽減措置により発生しないことも多いです。

【火災保険】

5年一括契約でマンションなら3.5~4.5万円程度、戸建てなら9~10万円程度

【住宅ローン事務手数料】

税込みで「3.3~5.5万円程度」もしくは「借入額の2.2%」

【住宅ローン保証料】

金利上乗せタイプ:金利+0.2%程度

現金一括払いタイプ: 60万円~70万円程度

家の買い替えで使える税金の特例とは?|3000万円特別控除や買換え特例

買い替えでは、売却物件に譲渡所得と呼ばれる売却益が生じると税金が発生します。マイホームの売却では、譲渡所得(売却益)が出た時は節税特例、譲渡損失(売却損)が出た時は税金の還付を受けられる特例が存在します。

買い替えで使える代表的な特例は、下表の通りです。

買い替えで使える代表的な特例は、下表の通りです。

| 利用シーン | 譲渡所得が出た時 | 譲渡損失が出た時 |

|---|---|---|

| 効用 | 節税 | 税金還付 |

| 特例名 | ・3000万円特別控除 ・所有期間10年超の軽減税率の特例 ・特定の居住用財産の買換え特例 | ・買換えにかかる譲渡損失の損益通算及び繰り越し控除の特例 |

| 住宅ローン控除との併用 | 不可 | 可能 |

節税特例は、購入物件で住宅ローン控除を利用する場合は、同時には利用できません。

「3000万円特別控除と所有期間10年超の軽減税率の特例」は併用可能ですが、「特定の居住用財産の買換え特例」とは選択適用となります。

「3000万円特別控除と所有期間10年超の軽減税率の特例」は併用可能ですが、「特定の居住用財産の買換え特例」とは選択適用となります。

まとめ

家の買い替えは売却と購入の2つを行うことから、1つだけを行う時よりも大変といえます。

売却と購入を比べると、スケジュールを調整しにくいのは売却の方です。スムーズな買い替えを行うには、売却を長引かせないことが肝要となります。売却をいたずらに長引かせないためには、高過ぎず安過ぎない適切な売り出し価格を設定することが重要です。

適切な価格は、複数の査定結果を比較検討することで見えてきます。買い替えではとくに売り出し価格の設定が重要になることから、まずは複数の不動産会社に査定を依頼し、適正価格を把握することから始めていただければと思います。

売却と購入を比べると、スケジュールを調整しにくいのは売却の方です。スムーズな買い替えを行うには、売却を長引かせないことが肝要となります。売却をいたずらに長引かせないためには、高過ぎず安過ぎない適切な売り出し価格を設定することが重要です。

適切な価格は、複数の査定結果を比較検討することで見えてきます。買い替えではとくに売り出し価格の設定が重要になることから、まずは複数の不動産会社に査定を依頼し、適正価格を把握することから始めていただければと思います。

適正価格を簡単に調べたいなら、

スマイティの一括査定が便利です!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

竹内 英二

不動産鑑定士/中小企業診断士/宅地建物取引士/公認不動産コンサルティングマスター(相続対策専門士)

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。

不動産鑑定士と中小企業診断士の資格を活かした不動産鑑定のほか、専門性の高い不動産Webライターとして活躍する。

各種著名メディアにおいて、相続関連や空き家の処分方法に関する取材対応の経験あり。

売り出し価格が高過ぎると売却が長引く原因となり、なかなか物件を購入できなくなるリスクが生じます。