この記事のポイント

- 持ち家の売却を伴う住み替えはもっとも難易度が高いと言えます。

- スケジュール、資金計画、費用や税金の把握を軸にして、住み替え計画を立てていきましょう。

- まずは譲れない条件と譲歩できる範囲を明らかにしておくと、不動産会社との調整もスムーズに進められます。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

全国約5,000社の中から1番条件の良い不動産会社が見つかる!

powered by

目次

住み替えとは|4つのパターンと住み替えたくなる理由

住み替えとひと口に言っても賃貸に住んでいて持ち家を購入するパターンや、持ち家を売却して新しい家を購入するパターンなど、さまざまです。パターンによって事前の準備が異なりますので、ご自身のケースに当てはめてしっかりと計画を考えていきましょう。

住み替えの4パターン

住み替えのパターンは主に以下の4つに分けられます。実家に住んでいる方などは賃貸に当てはめて考えていきましょう。

| 住み替えのパターン | 住み替えに必要な手続き | |

|---|---|---|

| 現住居 | 新居 | |

| 持ち家から持ち家 | 売却 | 購入 |

| 持ち家から賃貸 | 売却 | 賃借 |

| 賃貸から持ち家 | 退去 | 購入 |

| 賃貸から賃貸 | 退去 | 賃借 |

この中で一番難易度が高い住み替えは「持ち家から持ち家」に住み替えるパターンになります。

新居をWローン(既存の持家の住宅ローンと並行して借りるローン)で先に購入できる方は持ち家の売却時期や引渡しを新居の引渡しに合わせる必要がありません。しかし、持ち家を売却しないと新居を購入できないケースは、持ち家の引き渡し時期と新居の引き渡し時期を合わせる必要があります。期限内に新居を見付けなければならず、タイミングの調整が重要になってきます。

そこで売却と購入のスケジュールを「買い先行」や「売り先行」または「売り買い同時進行」と呼ばれるパターンで組んでいくことになります。このパターンは、主に資金計画によって選択肢が決まります。それぞれにメリット・デメリットがあり、予算や期間など絶対に譲れないところと余裕を持てる部分を明確にし、タイミングを判断していくことが必要です。

不動産会社の担当者と連携して、どのパターンがご自身の住み替えにマッチしているかを探っていきましょう。

新居をWローン(既存の持家の住宅ローンと並行して借りるローン)で先に購入できる方は持ち家の売却時期や引渡しを新居の引渡しに合わせる必要がありません。しかし、持ち家を売却しないと新居を購入できないケースは、持ち家の引き渡し時期と新居の引き渡し時期を合わせる必要があります。期限内に新居を見付けなければならず、タイミングの調整が重要になってきます。

そこで売却と購入のスケジュールを「買い先行」や「売り先行」または「売り買い同時進行」と呼ばれるパターンで組んでいくことになります。このパターンは、主に資金計画によって選択肢が決まります。それぞれにメリット・デメリットがあり、予算や期間など絶対に譲れないところと余裕を持てる部分を明確にし、タイミングを判断していくことが必要です。

不動産会社の担当者と連携して、どのパターンがご自身の住み替えにマッチしているかを探っていきましょう。

住み替えを検討する理由

上記のグラフは令和5年住生活総合調査における「最近5年間に実施した住み替えの目的」に関するものです。住み替えをしようと考え始める理由はさまざまであることがわかります。

2026年2月現在、都心部では不動産価格上昇が著しく、売却益を目的とした住み替えを検討する方も多くなってきています。中には取得時の価格の2倍以上で売却できるケースもあり、残った売却益で新しい物件を購入したり、賃貸に住み替えたりする方も多く存在します。

一方で注意したいのは、高く売れる分、買う方も高くなっていますので、売却益だけに注目せず、住み替え先としてご自身に合う物件があるかの見極めも大切になってきます。

2026年2月現在、都心部では不動産価格上昇が著しく、売却益を目的とした住み替えを検討する方も多くなってきています。中には取得時の価格の2倍以上で売却できるケースもあり、残った売却益で新しい物件を購入したり、賃貸に住み替えたりする方も多く存在します。

一方で注意したいのは、高く売れる分、買う方も高くなっていますので、売却益だけに注目せず、住み替え先としてご自身に合う物件があるかの見極めも大切になってきます。

住み替えのベストタイミングとは

購入希望者が増える1~3月の時期は売り手市場になりやすく、高く売れる可能性がありますので、不動産会社への査定などは12月頃から始めるのが良いでしょう。

ただし都心部に限っては、海外からの購入希望者(とくに中国、台湾)もいるため、あまり時期は関係が無い場合もあります。この場合、時期よりも周辺の競合物件が少ないタイミングのほうが有利に働くケースもあります。

また、1LDKなどの単身者向けのマンションの場合には、投資用として検討する方もいますので、ご自身のタイミングで売り出しても問題ないでしょう。

ただし都心部に限っては、海外からの購入希望者(とくに中国、台湾)もいるため、あまり時期は関係が無い場合もあります。この場合、時期よりも周辺の競合物件が少ないタイミングのほうが有利に働くケースもあります。

また、1LDKなどの単身者向けのマンションの場合には、投資用として検討する方もいますので、ご自身のタイミングで売り出しても問題ないでしょう。

住み替えは計画的に!

ここからは持ち家から持ち家に住み替える場合にフォーカスして解説します。まずは住み替え計画を立てるにあたって、注意するべきポイントをご説明していきます。

①売却と購入のスケジュール

②ローンなどの資金計画

③費用や税金の把握

②ローンなどの資金計画

③費用や税金の把握

各ポイントについては次章以降でくわしく触れていきますが、それぞれのポイントで資金や期間などの譲れない条件と譲歩できる範囲を明らかにしておくことが大切です。

たとえば、住み替え先が早く見つかってしまった場合、その物件を逃したくないために契約を急いでしてしまうと、自宅を相場よりも安く売却しなければならない事態にもなりかねません。

引っ越しが無理なくできる方は、売却を先行して良い条件で売却をして、仮住まいを視野に入れるのもひとつです。そうすることで、売却を焦る必要もなくなり、購入も時間をかけてゆっくりと探すことが可能となります。

また、引っ越しを1度で済ませたい方はWローンも視野に入れてみましょう。Wローンというと支払いが2重になる印象がありますが、Wローンはほとんどの銀行では購入先のローンは自宅が売れるまでは利払いのみで、元金の支払いは据え置きが可能です。合わせて購入の決済から1年以内に売却をするという条件の銀行もありますので、売却期間にも余裕があります。

自身にとって最良な選択肢を不動産会社の担当者と相談してみてください。

たとえば、住み替え先が早く見つかってしまった場合、その物件を逃したくないために契約を急いでしてしまうと、自宅を相場よりも安く売却しなければならない事態にもなりかねません。

引っ越しが無理なくできる方は、売却を先行して良い条件で売却をして、仮住まいを視野に入れるのもひとつです。そうすることで、売却を焦る必要もなくなり、購入も時間をかけてゆっくりと探すことが可能となります。

また、引っ越しを1度で済ませたい方はWローンも視野に入れてみましょう。Wローンというと支払いが2重になる印象がありますが、Wローンはほとんどの銀行では購入先のローンは自宅が売れるまでは利払いのみで、元金の支払いは据え置きが可能です。合わせて購入の決済から1年以内に売却をするという条件の銀行もありますので、売却期間にも余裕があります。

自身にとって最良な選択肢を不動産会社の担当者と相談してみてください。

【住み替え計画①】売却と購入のスケジュールは3通り

自宅を売って新しく家を買う場合、住んでいる家を売るのが先か、それとも新居を買うのが先かは、売主の事情などによってケースバイケースです。パターンは大きく3つに分かれます。

1. 売り先行…持ち家の売却を先行させるパターン

2. 買い先行…新居の購入を先行させるパターン

3. 売り買い同時進行…売却と購入を同時進行させるパターン

2. 買い先行…新居の購入を先行させるパターン

3. 売り買い同時進行…売却と購入を同時進行させるパターン

実際には、この「売る」と「買う」のタイミングがなかなか難しく、まさに不動産取引の永遠のテーマと言えそうです。それぞれのメリット・デメリットについてもみていきましょう。

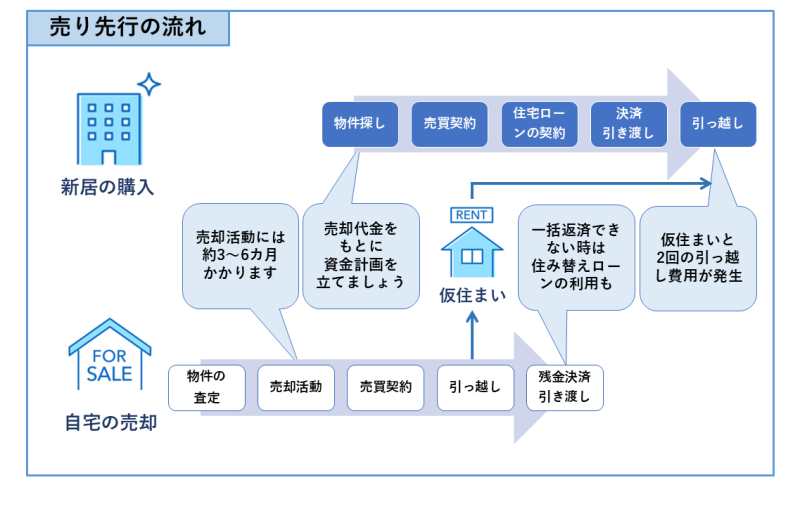

売り先行の流れ

「まず自宅を売りに出して、売却価格がはっきりしてから新居を探したい」と考えるのは、とても堅実な選択です。自宅の住宅ローンが残っている場合なども、売り先行となるケースがほとんどです。

しかし、売りを先行させた場合は、自宅の引き渡しと住宅購入のタイミングが合わなければ、仮住まいをしなければなりません。引っ越し代・敷金・礼金・仲介手数料・家賃・備品購入費など、もろもろを合わせると100万円以上の出費になる可能性があり、新居の購入費用がその分マイナスになります。

さらに、犬や猫などのペットを飼っているご家庭や、ピアノを演奏される方がいるご家庭などは、仮住まいで住める場所もかなり制限されます。もし仮住まいの可能性がある場合は、事前に予定している地域の賃貸情報をチェックしておくとよいでしょう。

しかし、売りを先行させた場合は、自宅の引き渡しと住宅購入のタイミングが合わなければ、仮住まいをしなければなりません。引っ越し代・敷金・礼金・仲介手数料・家賃・備品購入費など、もろもろを合わせると100万円以上の出費になる可能性があり、新居の購入費用がその分マイナスになります。

さらに、犬や猫などのペットを飼っているご家庭や、ピアノを演奏される方がいるご家庭などは、仮住まいで住める場所もかなり制限されます。もし仮住まいの可能性がある場合は、事前に予定している地域の賃貸情報をチェックしておくとよいでしょう。

| 「売り先行」のメリット |

|---|

| 売り急ぐ必要がないので、高値で売却できる可能性が高い。 |

| 資金繰りをはっきりさせてから、無理なく新居の購入に臨める。 |

| 「売り先行」のデメリット |

| 却が決定してから新居に移るまで、仮住まいが必要となる。 |

| 新居が決まらない内に売却を進めるので、目的意識が薄い。 |

買い先行の流れ

新たに土地を購入して注文住宅などを建てる場合などは、建売とちがって設計や建築の期間を1年程度は見なければならないので、できれば買いを先行させたいところです。

新築マンションの場合も、建築の1年以上前から販売を開始しているケースがあり、よい場所を確保したければ先に購入して建築を待つのが理想的です。

ところが、新しい家や土地・マンションを先に購入してしまうと二重ローンとなって、急いで現在の家を売らなければならないことにもなりかねません。そうなると、どうしても売却価格を相場より安めに設定する必要が生じます。「理想の家に住み替えられるなら、多少のことは目をつぶる」という心づもりであれば、買いを先行させるのもよいでしょう。

「先に理想の新居を見つけてから、自宅を売却したい」というのは、住みたい物件が明確になるという点でとても理想的です。漠然と自宅を売りに出すのと違い、目的意識を持って売却に臨めるので、内覧や雑用などのわずらわしさも苦になりません。

ただし、実際に売りに出した際にいくらで売れるのか、本当に買手が付くのかという心配はあります。どうしても売れない場合は、購入を見合わせることを視野に入れることも必要でしょう。

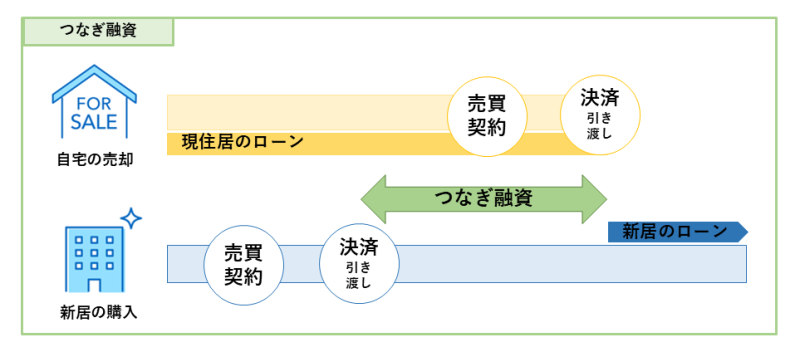

不動産会社によっては「買い取り保証」をしているところもありますが、相場よりかなり安くなってしまいます。売却が決まってお金が入るまで、一時的にお金を借りる「つなぎ融資」を受けることも可能ですが、そのための利子がかかり、期間的な制限もあります。

買いを先行させる場合は、新居に住みたい気持ちばかりが優先して失敗をしないよう、よく考えてから実行しましょう。

新築マンションの場合も、建築の1年以上前から販売を開始しているケースがあり、よい場所を確保したければ先に購入して建築を待つのが理想的です。

ところが、新しい家や土地・マンションを先に購入してしまうと二重ローンとなって、急いで現在の家を売らなければならないことにもなりかねません。そうなると、どうしても売却価格を相場より安めに設定する必要が生じます。「理想の家に住み替えられるなら、多少のことは目をつぶる」という心づもりであれば、買いを先行させるのもよいでしょう。

「先に理想の新居を見つけてから、自宅を売却したい」というのは、住みたい物件が明確になるという点でとても理想的です。漠然と自宅を売りに出すのと違い、目的意識を持って売却に臨めるので、内覧や雑用などのわずらわしさも苦になりません。

ただし、実際に売りに出した際にいくらで売れるのか、本当に買手が付くのかという心配はあります。どうしても売れない場合は、購入を見合わせることを視野に入れることも必要でしょう。

不動産会社によっては「買い取り保証」をしているところもありますが、相場よりかなり安くなってしまいます。売却が決まってお金が入るまで、一時的にお金を借りる「つなぎ融資」を受けることも可能ですが、そのための利子がかかり、期間的な制限もあります。

買いを先行させる場合は、新居に住みたい気持ちばかりが優先して失敗をしないよう、よく考えてから実行しましょう。

| 「買い先行」のメリット |

|---|

| 住みたい新居がすでに決まっているので、目的意識がはっきりしている。 |

| 住むところが決まっていないという不安感がない。 |

| 「買い先行」のデメリット |

| 短期間に自宅を売却しなければならないので、安値でたたかれる可能性がある。 |

| 売却がうまくいかない場合は、せっかく決めた新居をあきらめなければならない。 |

売り買い同時進行

折衷案として、同時進行というやり方があります。この場合、現在の家の引き渡し日と新居への入居日がうまく合えば、効率がよさそうですが、現実には買主と買い物件を同時に見つけることは簡単ではありません。また、売りと買いの同時作業は大変です。

| 「売り買い同時進行」のメリット |

|---|

| 時間的なロスが少ない |

| 「売り買い同時進行」のデメリット |

| 売りと買いの作業を同時に進めなければならない |

【住み替え計画②】ローンなどの資金計画

住み替えの際の資金計画は売り先行や買い先行、住宅ローンの残債額によって利用する住宅ローンなどが変わっていきます。ご自身のケースを確認して無理のない計画を立ててみましょう。

売却代金で残債を完済できる場合

「売り先行」や「売り買い同時進行」の場合で、現在の住宅ローン残債額が売却金額よりも低く、売却代金で全額返済ができる場合には、購入については通常の住宅ローンが利用できますので、Wローンなどの心配は無く、資金計画としては一番シンプルなお住み替えになります。

住み替えローン

「売り買い同時進行」の場合で、現在の住宅ローン残債が売却金額よりも上回ってしまう場合に利用する住宅ローンが「住み替えローン」です。

新居の住宅ローンを組む場合には、現在の住宅ローンを完済する必要がありますが、売却代金が不足してしまう場合には自己資金で残りを完済しなければなりません。住み替えローンを利用すると、自己資金で賄う部分を新居の住宅ローンに合算して住宅ローンを組むことが可能になります。

ただし、現在の住宅ローンの一部を新居の住宅ローンに充てるため、新居の住宅ローン融資額が減る可能性があります。新居の予算の選定を、より慎重に行う必要があるでしょう。

新居の住宅ローンを組む場合には、現在の住宅ローンを完済する必要がありますが、売却代金が不足してしまう場合には自己資金で残りを完済しなければなりません。住み替えローンを利用すると、自己資金で賄う部分を新居の住宅ローンに合算して住宅ローンを組むことが可能になります。

ただし、現在の住宅ローンの一部を新居の住宅ローンに充てるため、新居の住宅ローン融資額が減る可能性があります。新居の予算の選定を、より慎重に行う必要があるでしょう。

ダブルローン

「買い先行」の場合に活躍するのがWローンになります。現在の住宅ローン残債が売却金額よりも低いことが条件になりますが、最近では利用する方も多くなってきています。銀行へは不動産会社が査定をしたご自宅の査定書を提出した上で審査をし、問題なければ購入の決済から半年~1年以内に売却をする条件にて融資が実行されます。

ご自宅の売却が完了するまでは新居の住宅ローンは利払いのみとなる銀行が多く、支払いの負担も少ないので、新居を先に決めて引っ越した後に空室にして売却をしたい方におすすめです。

ご自宅の売却が完了するまでは新居の住宅ローンは利払いのみとなる銀行が多く、支払いの負担も少ないので、新居を先に決めて引っ越した後に空室にして売却をしたい方におすすめです。

つなぎ融資

「買い先行」の場合で主に土地の購入費用やハウスメーカーに支払う手付金、中間金の支払いに充てるためのローンになります。つなぎ融資の期間の金利は通常の金利よりも高くなる傾向があります。

また住宅ローンを分割実行して中間金等を支払うことができるケースもありますので、ハウスメーカーなどの支払先と相談しながらどの住宅ローンが最適か相談してみましょう。

また住宅ローンを分割実行して中間金等を支払うことができるケースもありますので、ハウスメーカーなどの支払先と相談しながらどの住宅ローンが最適か相談してみましょう。

つなぎ融資は上記以外にも、ご自宅を担保にして新居の購入資金を借りるつなぎ融資もあります。これは不動産担保ローンとも言われており、ご自宅を担保にして借りるローンになります。

ご自宅に住宅ローンの抵当権などが無かったり、残債が少ない事が条件となります。ご高齢の方で住宅ローンが組めない方で、引っ越しを1回で済ませたい方に利用されています。

ご自宅に住宅ローンの抵当権などが無かったり、残債が少ない事が条件となります。ご高齢の方で住宅ローンが組めない方で、引っ越しを1回で済ませたい方に利用されています。

【住み替え計画③】費用や税金の把握

住み替え時には売却と購入時にさまざまな諸費用がかかります。予め把握しておくことで売却価格や購入価格の資金計画に無理がないようにしておきましょう。

また、住み替えに関する優遇税制もありますが、売却益に対する3,000万円の特別控除と新居の住宅ローン控除は併用ができない点も考慮する必要があります。

また、住み替えに関する優遇税制もありますが、売却益に対する3,000万円の特別控除と新居の住宅ローン控除は併用ができない点も考慮する必要があります。

売却時の諸費用と税金

売却時にかかる諸費用は以下の内容になります。

| ✔ | 印紙代 | |

|---|---|---|

| ✔ | 抵当権抹消費用 住宅ローン一括返済費用 | 住宅ローンがある場合のみ |

| ✔ | 住所変更登記費用 | 登記上の住所が旧住所の場合のみ |

| ✔ | 仲介手数料 |

概ね売却価格の3.1%程度が目安になります。その内の3%は不動産会社に支払う仲介手数料になりますが、中には仲介手数料の割引をしている会社もありますので、信頼できそうな会社を探してみるのもひとつです。その他、引っ越し費用も別途かかります。

また、売却益が出た場合には所有期間に応じて、売却益に対して20.315%~39.63%の所得税が発生します。居住用の不動産を売却した場合には3,000万円までの売却益に対して控除ができる制度もありますので、税理士や国税局の電話相談室に詳細を確認してみましょう。

また、売却益が出た場合には所有期間に応じて、売却益に対して20.315%~39.63%の所得税が発生します。居住用の不動産を売却した場合には3,000万円までの売却益に対して控除ができる制度もありますので、税理士や国税局の電話相談室に詳細を確認してみましょう。

購入時の諸費用と税金

購入時にかかる諸費用は主に以下の内容になります。ここでは中古マンションのケースをご説明いたします。

| ✔ | 登記費用 |

|---|---|

| ✔ | 収入印紙代 |

| ✔ | 火災保険料 |

| ✔ | 銀行事務手数料 |

| ✔ | 仲介手数料 |

| ✔ | 固定資産税などの清算金 |

| ✔ | 管理費、修繕積立金の清算金 |

概ね物件価格の約6~7%前後になります。税金については登記費用、収入印紙代などに含まれています。

平均的な広さや価格の中古マンションは、ほとんどのケースで土地の不動産取得税は課税されませんが、かかるケースもありますので念のため購入前に確認しておきましょう。

住み替えで利用できる税金の軽減措置

利用できる軽減措置はさまざまありますが、ここではほとんどの方が利用する「居住用財産の3,000万円特別控除」と「住宅ローン控除」についてご説明します。

売却時に取得価格よりも高く売れた場合には譲渡益が発生し、所有期間に応じて所得税を支払う必要があることは先に述べたとおりですが、「居住用財産の3,000万円特別控除」を利用すれば3,000万円までの譲渡益に対して控除ができますので、金額が大きい場合には有利な税制となります。

また、新居の「住宅ローン控除」も魅力的な税制ですが、「居住用財産の3,000万円特別控除」と併用ができないため、どちらの税制が有利か計算をして利用するようにしましょう。

売却時に取得価格よりも高く売れた場合には譲渡益が発生し、所有期間に応じて所得税を支払う必要があることは先に述べたとおりですが、「居住用財産の3,000万円特別控除」を利用すれば3,000万円までの譲渡益に対して控除ができますので、金額が大きい場合には有利な税制となります。

また、新居の「住宅ローン控除」も魅力的な税制ですが、「居住用財産の3,000万円特別控除」と併用ができないため、どちらの税制が有利か計算をして利用するようにしましょう。

住み替えの注意点と対処法

ここまで事前に確認することをご説明してきましたが、実際に住み替えを始めてからも注意することが数多くあります。

売却については実際に売りに出してみないと市場の反応は分かりません。購入についてもご自身が住みたいと思える物件が見つからないケースもありますので、その点も考慮して計画をしていきましょう。

売却については実際に売りに出してみないと市場の反応は分かりません。購入についてもご自身が住みたいと思える物件が見つからないケースもありますので、その点も考慮して計画をしていきましょう。

【注意点1】売却に時間がかかるかもしれない

不動産会社に査定を複数してもらい、ご自身が納得する売出価格も決定していざ売りに出してみると、なかなか内覧に来ないというケースもあります。ほとんどの場合は周辺の相場よりも価格が高すぎるという事が原因ですので、この場合は価格を下げれば問題ありません。

しかし、物件に大きなデメリットがある場合には、相場価格でもなかなか売れないことがあります。担当する不動産会社と相談して売れない原因を探り、デメリットを上手くカバーできるような工夫が必要です。

また、居住中の場合には、内覧時に一旦、売主の方が退出することで、見学者がゆっくりと内覧ができるようにするのもひとつの手です。

しかし、物件に大きなデメリットがある場合には、相場価格でもなかなか売れないことがあります。担当する不動産会社と相談して売れない原因を探り、デメリットを上手くカバーできるような工夫が必要です。

また、居住中の場合には、内覧時に一旦、売主の方が退出することで、見学者がゆっくりと内覧ができるようにするのもひとつの手です。

【注意点2】査定額より低い売却額になるかもしれない

複数の不動産会社に査定を依頼していて、物件に大きな問題が無ければ、査定額よりも大きく下回るケースはほとんどありませんが、査定額が高いという理由で売却を依頼する不動産会社を選んだ場合には注意が必要です。

不動産会社によっては、査定額を極端に高く提示して売主からの売却契約を取ろうとする会社もあります。これは売るのが目的ではなく、媒介契約のノルマを達成する意図があります。これではただ時間だけが過ぎて、期待していた価格で売却できないケースもありますので、査定の根拠をしっかりと確認するようにしましょう。

不動産会社によっては、査定額を極端に高く提示して売主からの売却契約を取ろうとする会社もあります。これは売るのが目的ではなく、媒介契約のノルマを達成する意図があります。これではただ時間だけが過ぎて、期待していた価格で売却できないケースもありますので、査定の根拠をしっかりと確認するようにしましょう。

【注意点3】新居探しが難航するかもしれない

都心部を中心に不動産価格が上昇していることは、売り手にとってはとても良いタイミングですが、新居も当然に高くなっていますので、希望エリアでは予算内の新居が見つからないケースもあります。

新居の条件をあらかじめ考えることは重要ですので、たとえば都心部の不動産を売る方は、「新居は少し都心から離れた場所を選ぶ」「賃貸に住み替える」などの計画も必要になるかもしれません。

新居の条件をあらかじめ考えることは重要ですので、たとえば都心部の不動産を売る方は、「新居は少し都心から離れた場所を選ぶ」「賃貸に住み替える」などの計画も必要になるかもしれません。

まとめ

住み替えと一口にいってもさまざまなケースがありますので、ここではご説明しきれないことがまだまだあります。また、住み替えを何度もしている方でも、これまでのケースを全て把握することは難しいと思いますが、全体のおおまかなケースを事前に把握しておくことで、不動産会社の言っていることが正しいのかを判断する材料にはなるでしょう。

ベストは「信頼できる担当者」と出会うことだと思います。会社の規模は関係なく、ご自身が実際に会って話してみて信頼できるパートナーと出会えるまで、担当者を探すのもひとつです。

ベストは「信頼できる担当者」と出会うことだと思います。会社の規模は関係なく、ご自身が実際に会って話してみて信頼できるパートナーと出会えるまで、担当者を探すのもひとつです。

家の住み替えは信頼できる不動産会社と進めたい!

一括査定で複数社から査定額を取り寄せてみませんか?

不動産の一括査定依頼はこちらから無料

全国約5,000社の中から1番条件の良い不動産会社が見つかる!

powered by

この記事の監修者

桝谷 浩太

グローバルトラスト不動産株式会社 代表取締役/宅地建物取引士

三菱UFJ不動産販売、ソニー不動産(現SRE不動産)で主に居住用不動産の売買仲介を経験。その後、「透明性の高い不動産取引の仕組みをもっと世の中に広め、依頼を受けた顧客の利益を最大限追及する」ことを基本理念とし、2017年にグローバルトラスト不動産株式会社を創業する。

著書の「初めてでも安心!失敗しない家の売り方・買い方」はAmazonにてベストセラー3冠獲得。2か月後に増刷も決定。

住宅ローンが組めなくても先に新居を購入することができるので、その点は大きなメリットになります。金利は若干高めにはなりますが、仮住まいの労力や費用を考慮すれば良い選択肢になるでしょう。