- 分譲マンションを空き家として保有する場合でも、管理費や固定資産税など年間50万円程度の支出が必要になります。

- 築40年を超える物件は買い手が付きにくく、条件によっては不動産会社による買取が検討されることもあります。

- 相続放棄の申告期限は3か月のため、事前に家族で話し合っておくと判断に迷いにくくなります。

マンションの売却を検討中のあなたへ

マンションの一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

不動産売却お役立ち情報を

スマイティがLINEでお届け!

目次

親の古い分譲マンションは相続するべき?

築古分譲マンション、とくに築40年以上の場合は、建物の老朽化のみならずそこに住む人も高齢化が進んでいるケースがあります。それに伴い、分譲マンションの維持管理に問題が生じている可能性もあるでしょう。

また、2024年1月からマンションの相続税評価額の評価方法が変わっています。タワーマンションなどの相続税評価額が見直されていますので、いま一度計算方法などをあらためて知っておく必要があるでしょう。

まずは、分譲マンションを相続するうえでの基本的なポイントについてご説明しながら、築古分譲マンションが直面する問題や、マンション相続後の活用方法について考えてみましょう。

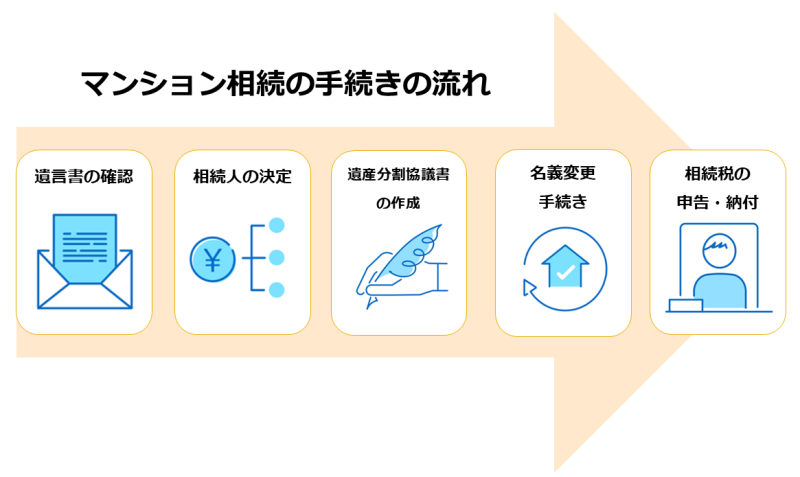

親の住んでいたマンションを相続する手続きの流れ

【ステップ1】遺言書の確認

【ステップ2】相続人の決定

【ステップ3】遺産分割協議書の作成

【ステップ4】名義変更手続き

相続登記が義務化されています!

相続登記の義務化は、所有者不明土地の発生を防ぐことで相続人の権利を適切に保護し、不動産の円滑な利活用を促進することを目的としています。しかし、相続登記の手続きは複雑で、専門的な知識が必要となるケースも少なくありません。そのため、司法書士をはじめとする専門家の助けを借りることも検討するとよいでしょう。

【ステップ5】相続税の申告・納付

相続財産が、基礎控除(3,000万円+600万円×法定相続人の数)の範囲内である場合には、相続税が発生しないため申告は必要ありません。しかし、相続税計算において特例などを利用した場合には、相続税の発生有無に関わらず、申告が必要になります。

相続登記などの手続きが完了していないと売却に進むことはできませんが不動産会社に相談するところから始めるのもひとつの手です。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

マンション相続にかかる税金

登録免許税

| 固定資産税評価額×0.4%(※)=登録免許税 |

|---|

相続税

| 基礎控除額=3000万円+600万円×法定相続人の数 |

|---|

夫の財産は、預貯金3,000万円、分譲マンション2,200万円(※相続税評価)とする。

遺言書の「妻に預貯金1,000万円と分譲マンション、子に預貯金1,000万円ずつ相続する」という内容に従うものとする。 なお、分譲マンションの敷地利用権について、小規模宅地の特例が使える場合があるが、今回は考慮しない。

預貯金3,000万円+分譲マンション2,200万円=5,200万円

●基礎控除

基礎控除額

3,000万円+600万円×3人=4,800万円

遺産総額から基礎控除額を差し引く(課税対象額)

5,200万円-4,800万円=400万円

●課税対象額を法定相続分で按分

法定相続人は妻と子ども2人で、法定相続分は妻2分の1、子どもはそれぞれ4分の1。

妻:400万円×1/2=200万円

子:400万円×1/4=100万円

●税率をかけて、税額総額を出す

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

子: 100万円×10%=10万円

税額総額は、20万円+10万円+10万円=40万円

●遺産分割に応じて、各人の税額算出

妻の相続財産=預貯金1,000万円+分譲マンション2,200万円=3,200万円

相続財産総額に対する割合=3,200万円÷5,200万円≒0.6153

税額=40万円×0.6153=246,120円

ただし、配偶者の税額の軽減の適用を受けるため、税額は0円

相続財産総額に対する割合=1,000万円÷5,200万円≒0.1923

税額=40万円×0.1923=76,920円

相続税の算出には、相続不動産の資産価値の査定が必要不可欠です。

まずは一括査定で売ったらいくらになるか調べてみませんか?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

マンションの相続税評価額の計算方法

| マンションの評価額=従来の評価額×区分所有補正率 |

|---|

従来の評価額の計算方法

建物の相続税評価額

土地(敷地利用権)の相続税評価額

分譲マンションの所在地に路線価がある場合には路線価に分譲マンション全体の地積を乗じて算出します。その金額に持分割合を乗じると相続税評価額となります。

路線価がないエリアに立地している場合には倍率方式(固定資産税評価額に評価倍率を乗じる方法)で分譲マンション全体の評価額を算出し、その金額に持分割合を乗じて相続税評価額を求めます。

区分所有補正率とは

この率は評価水準に応じて決定され、0.6未満から1.0を超える範囲で変動する可能性があります。これにより、マンションの個別性をより反映した評価が可能となりました。

なお、従来の方法で計算した評価額と新方式で計算した評価額を比較し、低い方の金額を採用することができます。また、分譲マンションの土地については、条件を満たせば小規模宅地の特例が適用される場合があります。

詳しくは国税庁からの通達に記載がありますので、あわせて確認ください。

まずは資産価値をチェック!

分譲マンションを相続するか否か、そして相続後にどのような選択肢(居住、売却、賃貸など)を選ぶのかは、あらかじめ資産価値を把握してから考えても遅くはありません。まずは、不動産会社に査定依頼をしてみてはいかがでしょう。

| スマイティが提携している一括査定サービスは無料で簡単に査定価格がわかる! |

|---|

| 1.WEB上で簡単な情報を入力するだけ! 2.最大6社まで一度に査定依頼することが可能! 3.依頼完了後、翌日~1週間ほどで結果が届く! |

マンションの一括査定依頼はこちらから無料

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

マンションの相続税対策に利用できる特例/控除

小規模宅地などの特例

適用条件

・相続人が相続後も一定期間(原則として3年以上)その土地を使用し続けること

特例の内容

具体例

●通常の相続税評価額:5,000万円

●特例適用後の評価額:1,000万円(5,000万円×20%)

差額の4,000万円分の相続税が軽減されます。

配偶者控除

適用条件

・実際に相続または遺贈により財産を取得すること

控除の内容

具体例

●妻の法定相続分:1億5,000万円(3億円の1/2)

●控除額:1億6,000万円(1億5,000万円と1億6,000万円のうち大きい方)

妻が1億6,000万円までの財産を相続しても、相続税はかかりません。

配偶者居住権

配偶者居住権のメリット

・配偶者居住権の評価額は建物の評価額より低くなるため、相続税の負担を軽減できる

たとえば、市場価値1億円のマンションの配偶者居住権の評価額が6,000万円になるケースもあり、相続税の負担を軽減できる可能性があります。

これらの特例や控除を適切に組み合わせることで、相続税の負担を大きく軽減できる可能性があります。ただし、適用条件や計算方法が複雑なため、具体的な活用方法については税理士などの専門家に相談することをおすすめします。

また、これらの制度は改正される可能性もあるため、最新の情報を確認することも大切です。

マンションを相続した後の3つの選択肢と判断基準

相続した分譲マンションに「住む」なら

管理体制が整っているかどうか

資産価値が下がらないかどうか

また、築古マンションの場合、大規模修繕などを行っておらず、新耐震基準を満たしていないケースもあります。長期修繕計画どおりに修繕などを行い、資産価値を維持できる状況にあるかどうかの確認も重要です。

マンション価格が高騰しているいまなら、立地によっては古いマンションでも高値で売れるかも?!

まずは一括査定を試してみませんか?

マンションの一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

相続した分譲マンションを「貸す」なら

賃貸物件として収支計画が成り立つかどうか

出口戦略がとれるかどうか

相続した分譲マンションを「売る」なら

高く売るなら複数の業者に売却査定をお願いすることで有利に進めることができるでしょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

兄弟姉妹で相続する場合は売却して換価分割を

換価分割とは、相続財産を売却して現金化し、その売却益を相続人間で分配する方法を指します。この方法では公平な分割が可能になり、将来的なトラブルを回避できるほか、各相続人が自分の取り分を柔軟に活用できるなどのメリットがあります。

【換価分割の流れ】

| 【STEP1】 | 相続人の間で合意を得る |

|---|---|

| 【STEP2】 | 複数の不動産業者に査定依頼 |

| 【STEP3】 | 具体的な売却方法の決定 |

| 【STEP4】 | 売却代金を分配 |

次に、複数の不動産業者に査定を依頼し、適正な売却価格を把握しましょう。その後、一般売却にするか、相続人の一人が買い取るかなど、具体的な売却方法の決定に進みます。

決定した方法でマンションを売却した後、得られた売却代金は各相続人の法定相続分または遺言で定められた相続分に応じて分配します。この過程で、相続税などの税金面での影響も考慮する必要があるため、税理士などの専門家に相談することをおすすめします。

このように、分譲マンションを兄弟姉妹で相続した場合、売却して換価分割を行うことで、将来的な管理や処分に関するトラブルを回避しつつ、各相続人の事情に応じた相続財産の活用が可能になります。共有で相続すると、売却する際に相続人間で話し合いがまとまらず、売却できないというケースも少なくありません。しかし、換価分割を選択することで、そうした問題を未然に防ぐことができるでしょう。

また、時が経過し、元々の相続人の子や孫などが共有者になると、さらに利害関係が複雑化し、話し合いの機会を持つことも難しくなりがちです。そのため、相続時点で換価分割を行うことは、長期的な視点から見ても賢明な選択といえます。

買い取りも視野に入れて

不動産会社による買取も視野に入れながら、分譲マンションを「売る」姿勢を持っておきましょう。

※リビンマッチ不動産買取ページへ進みます

親の古いマンションを相続する際の問題点とは

分譲マンション飽和の問題

この状況は、築古マンションの市場価値低下と流動性の低さという深刻な問題を引き起こしています。

分譲マンションを相続し、売却や賃貸の選択肢を検討する方も多いでしょう。しかし、2001年以降に建築された、比較的新しい分譲マンションが3割以上ある中で、よほど需要のあるエリアでない限り築40年以上の分譲マンションの価値を維持することは難しくなっています。これらの築古マンションは、新築や築浅物件と比較して、設備の老朽化、間取りの旧式化、耐震性能の不安などから、買主や賃借人の関心を集めにくくなっているといえるでしょう。

さらに、マンション供給の増加にともない、とくに都市部では分譲マンション市場の飽和が進んでいます。この状況下で、築古マンションの売却や賃貸は困難になっており、市場での流動性が低下していることは事実です。相続したマンションを売却しようとしても、買主が見つからない、または大幅な値下げを強いられるケースも少なくありません。

このような状況を踏まえると、築40年以上の分譲マンションを相続した場合、その活用方法を慎重に検討する必要があります。売却や賃貸を選択する場合は、物件の魅力を高めるためのリノベーションや、価格設定の工夫が必要となるでしょう。また、長期的な視点から見れば、建て替えや再開発などの選択肢も視野に入れる必要があるかもしれません。

最新の令和5年の「住宅・土地統計調査」でも、全住居の中で共同住宅(マンションなど)が占める割合は増加しています。また、同調査の空き家に関する調査では、共同住宅(マンションなど)は全国の空き家の過半数を占めています。

築古マンションの維持費の問題

分譲マンションの物件規模や共用施設、管理会社によっても異なりますが、築10年程度で管理費、修繕積立金がそれぞれ月1.5万円、固定資産税が年10万円程度はかかるのが一般的でしょう。つまり、住まないまま空き家にしたとしても、年間50万円程度の支出が必要になる可能性があるといえます。

さらに築古物件となると、それ以上の支出も考えられます。相続する可能性のある分譲マンションの管理費、修繕積立金、固定資産税について確認しておきましょう。

建て替え・修繕の問題

しかし、建て替えや大規模修繕には、分譲マンションの住人(所有者)の一定割合の同意も必要です。分譲マンションの住人(所有者)の高齢化が進んでいると、その一時金を支払えないため、建て替えや大規模修繕に同意を得られないケースもあります。

そのため建て替えや大規模修繕を実行することができず、維持管理に限界がきてしまった「限界分譲マンション」も増えているのが現状です。

相続放棄後の問題

相続放棄時に相続財産を「現に占有している」場合に限り、その財産を相続人または相続財産清算人に引き渡すまでの間、保存義務を負います。

2.「管理義務」が「保存義務」に改称されました

これは相続放棄者が相続財産の管理や処分の権限を持たないことを明確にするためです。

3.「相続財産管理人」が「相続財産清算人」に改称されました

ただし、保存義務がある場合にそれを怠ると、損害賠償責任を問われる可能性があります。また、相続放棄後に相続財産を処分すると、相続放棄の効力が失われる恐れがあるので注意が必要です。

相続の承認または放棄の熟慮期間は従来どおり3か月です。この期間は決して長くないため、相続が発生する前から家族間で十分に話し合い、必要に応じて法律の専門家に相談することをおすすめします。

マンション相続に関するよくある質問

- マンションを生前贈与と相続ではどちらが得?

- 相続は基礎控除(3,000万円+600万円×法定相続人の数)以下であれば非課税で相続できます。一方、贈与は早期にマンションを活用できるなどのメリットがありますが、贈与税は相続税より税率が高いため、資産状況に応じた判断が重要です。

- 売れないマンションは相続放棄できる?

- 相続放棄をすれば、マンションを含む一切の財産・負債を引き継がずに済みます。ただし、相続放棄は家庭裁判所での手続きが必要で、相続開始から原則3か月以内に申請しなければなりません。

- マンションを相続するデメリットは?

- 老朽化や立地条件により売却が難しい場合もあるうえ、固定資産税・管理費の負担、修繕対応の必要性、空室による資産価値の低下などがデメリットとして挙げられます。

- 実家の相続でやってはいけないこととは?

- 遺産分割協議前の行動はトラブルの元になります。勝手に遺品を処分したり、不動産を売却・賃貸する前に名義変更を行わないまま動くのはNGです。

ほかにも、共有名義で相続したり、空き家のまま管理を怠ったり、相続登記をせずに放置したりすることもリスクの元となる行為です。

まとめ

しかし、その間に、その問題がさらに進行し、選択肢が限られてしまう可能性もあります。将来的に分譲マンションを相続する可能性がある場合には、前もってどのようにするのかを家族間で話し合い、いざ相続が発生した時に慌てず対応ができるようにしておきたいものです。

相続したマンションはそのままにしないこと!

まずは一括査定で資産価値をチェックしてみましょう。

| スマイティの一括査定サービスはHOME4Uと提携 |

|---|

| HOME4Uの特徴は以下の3つ。 1.実績豊富な一括査定サイト 2001年開始の日本で初めての一括査定サービス。“最大6社”に一括で査定依頼が可能。 2.2,500社の企業と提携 実績のある大手と地域密着型の不動産会社等、様々な得意分野を持つ約2,500社と提携。 3.NTTデータ・ウィズが運営 情報サービス事業で業界大手のNTTデータグループが運営。 |

マンションの一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

不動産エコノミスト/社団法人 住宅・不動産総合研究所 理事長

(株)船井総合研究所上席コンサルタント、等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルなどを行うかたわら、ラジオNIKKEI「吉崎誠二の5時から”誠”論」などテレビ、ラジオのレギュラー番組に出演。また新聞社をはじめ主要メディアでの招聘講演は年間多数。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)など11冊。

相続した物件を自己利用、賃貸など収益利用されない方は、「そのままにしておく」ではなく、タイミングをみて売却の選択肢を選ぶことが賢明です。市況などをみながらできる限り高く売りたいものです。