この記事のポイント

- マンションの買い替えは、自己資金や住宅ローン残債の有無など状況に応じて適切な進め方が異なります。

- 買い替えのベストなタイミングを見定め、資金計画にも余裕を持つことが必要でしょう。

- マンション売買に実績のある、頼れる不動産会社を選ぶことも大事なポイントです。

マンションの売却を検討中のあなたへ

「マンションを売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

マンションの一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

マンションの買い替えはタイミングと資金計画が重要!

マンションの買い替えはタイミングが重要になりますが、買い替えが必要なタイミングはさまざまです。

また、マンションの買い替えにあたっては、今住んでいるマンションを売却するため、売却資金しだいでは新居購入の予算や資金計画が大きく変わることもあります。そのため、売却から購入まで全体を通した資金計画を立てることが重要になります。

また、マンションの買い替えにあたっては、今住んでいるマンションを売却するため、売却資金しだいでは新居購入の予算や資金計画が大きく変わることもあります。そのため、売却から購入まで全体を通した資金計画を立てることが重要になります。

マンション買い替えのタイミングは大きく3つ

マンションを買い替えるタイミングとしては、大きく分けて家族の状況や住んでいるマンションの状況、不動産市況の3つがあります。とくに不動産市況については、新居に住み替える際に非常に重要なポイントである「現在住んでいるマンションが売れるタイミングか」にも関わってきます。以下、それぞれのタイミングについてみていきましょう。

【1】家族の状況

人生には、結婚や出産、就職・転勤、転職、定年退職といった大きくライフスタイルが変わるタイミングがあります。とくに家族が増えるあるいは減るタイミングは、多くの方のマンションを買い替えるタイミングになっています。

そのほか、子供の成長に伴い、個室が必要になったり、通学や学区の関係で移転が必要になったりというタイミングも買い替えを検討するタイミングになります。

そのほか、子供の成長に伴い、個室が必要になったり、通学や学区の関係で移転が必要になったりというタイミングも買い替えを検討するタイミングになります。

【2】マンションの状況

マンションの状況も買い替えのタイミングとなります。タイミングを計る代表的なポイントとしては建物の築年数です。建物の老朽化や劣化によって不満が出てきたら、買い替えのタイミングとなります。

たとえば、築年数が古くなれば建物の修繕費もかさみ、修繕積立金が高くなっていく傾向があり、また、マンションの専有部分(室内)のリフォームをするにもそれなりの費用がかかるため、こうした負担が増える時も買い替えのタイミングになります。

一方、マンションの建物が古くなると、建物の維持・管理の状況によっては売却しにくくなるため、建物の老朽化が顕著になる前に売却することも検討が必要です。タイミングとしては、大規模修繕が実施される数年前、あるいは大規模修繕直後が売却するにはいいタイミングといえます。

たとえば、築年数が古くなれば建物の修繕費もかさみ、修繕積立金が高くなっていく傾向があり、また、マンションの専有部分(室内)のリフォームをするにもそれなりの費用がかかるため、こうした負担が増える時も買い替えのタイミングになります。

一方、マンションの建物が古くなると、建物の維持・管理の状況によっては売却しにくくなるため、建物の老朽化が顕著になる前に売却することも検討が必要です。タイミングとしては、大規模修繕が実施される数年前、あるいは大規模修繕直後が売却するにはいいタイミングといえます。

【3】不動産市況

不動産の市況も年々変化しています。マンションを買い替える場合、住んでいるマンションを売却する必要があるため、やはり不動産が売りやすい現在のような市況が活況な時期が買い替えるにはよいタイミングとなります。

ただし、高く売却できる時期は購入する新居も高い水準にありますので、資金計画がより重要になってきます。

ただし、高く売却できる時期は購入する新居も高い水準にありますので、資金計画がより重要になってきます。

売却資金で住宅ローンを一括返済できるかどうかが鍵

マンションの買い替えを成功させるには、マンションの売却を成功させる必要があります。その際、売却した資金で現在借りている住宅ローンを完済できるかが鍵となります。

売却した資金で住宅ローンを完済後、新居購入のための資金が残るのが理想ですが、少なくとも売却資金と手元資金で住宅ローンを完済が必要です。そのため、売却にあたって、不動産会社の査定額が提示された段階で、売却金額を保守的に見積もったうえで買い替えの資金計画を立てることが重要です。

売却した資金で住宅ローンを完済後、新居購入のための資金が残るのが理想ですが、少なくとも売却資金と手元資金で住宅ローンを完済が必要です。そのため、売却にあたって、不動産会社の査定額が提示された段階で、売却金額を保守的に見積もったうえで買い替えの資金計画を立てることが重要です。

マンションの買い替えの流れは3パターン

買い替えのパターンは、大きく次の3つに分けられます。

まずは、それぞれの概要とメリットデメリットについて、整理しておきましょう。

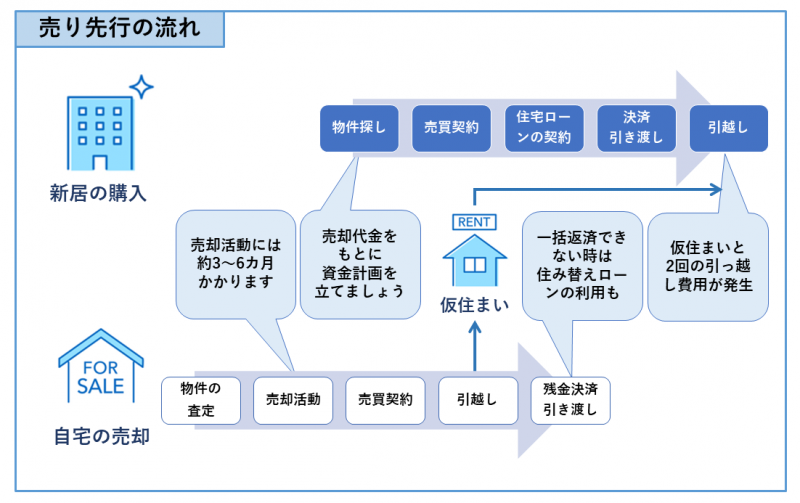

1.売り先行(売却先行)

売り先行では、新居の購入に先行して、現在住んでいるマンションの売却を行います。

| 売り先行で買い替えるメリット |

|---|

| ・資金計画が明確になる |

| ・じっくり売却活動に取り組める |

| ・売り急ぐ必要がなく、納得した価格で売りやすい |

| 売り先行で買い替えるデメリット |

| ・仮住まいや引っ越しの費用がかさむ可能性がある |

| ・住みながら売却活動をしなければならない |

売り先行で買い替えるメリットとしては、不動産の売却金額が確定してから、新たな不動産の購入を行うため、購入の資金計画が明確になることです。また、新たに購入する不動産の引き渡しリミットを考える必要がないため、腰を据えて売却活動ができます。

そのため、売却を依頼する不動産仲介会社の選定や売却価格の設定などに余裕が持て、焦って相場を下回る価格で売却を行うことを回避できる可能性が高いでしょう。

そのため、売却を依頼する不動産仲介会社の選定や売却価格の設定などに余裕が持て、焦って相場を下回る価格で売却を行うことを回避できる可能性が高いでしょう。

売り先行の場合、新居を購入する前に自宅を売却することになるため、仮住まいが必要になります。実家や親族宅のような一時的に仮住まいするところがなければ、賃貸住宅を借りる必要があるため、一時的な賃貸費用や不便が生じることについては、あらかじめ留意しておきましょう。

また、売却の際は、先に仮住まいを始めて空き家の状態でマンションの売却活動を行うこともできますが、通常は住んでいる状態での売却活動することが多く、その場合は、家具や日常品の整理整頓が必要になります。室内の状況は物件イメージに影響を与えるため、内見できる範囲や時間に制限が生じることで売りにくくなる可能性もある点はデメリットともいえます。

また、売却の際は、先に仮住まいを始めて空き家の状態でマンションの売却活動を行うこともできますが、通常は住んでいる状態での売却活動することが多く、その場合は、家具や日常品の整理整頓が必要になります。室内の状況は物件イメージに影響を与えるため、内見できる範囲や時間に制限が生じることで売りにくくなる可能性もある点はデメリットともいえます。

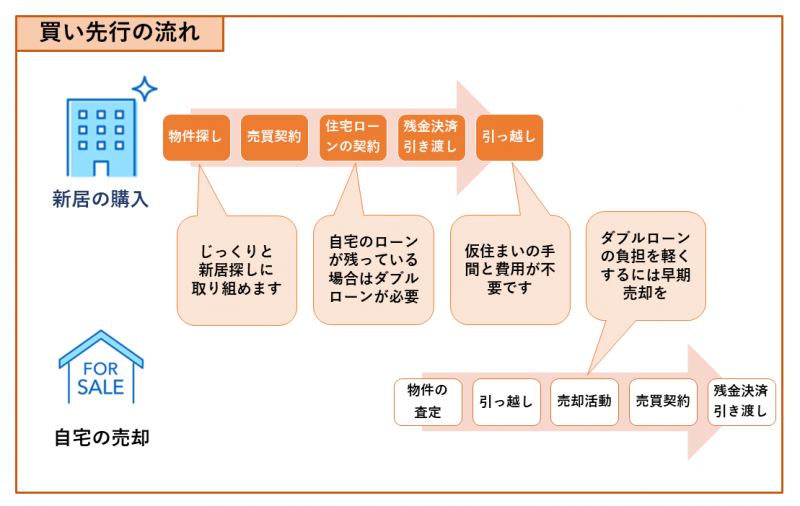

2.買い先行

新たに購入するマンションの引き渡しを受けた後に、従前のマンションの売却を行う方法です。買い先行の場合、売却予定のマンションの住宅ローンの残債の有無がポイントの1つになります。

すでに住宅ローンを完済している場合は、とくに問題はありません。一方、住宅ローンの残債があるときは、新居を購入する際の住宅ローンを利用できる金融機関が限られる可能性があります。本来住宅ローンは、基本的に自己居住用物件購入のためのローンであるため、重複して住宅ローンを組むことはできません。

ただ、最近は従前のマンションの売却とその住宅ローンの完済を条件に「住み替えローン」と呼ばれる住宅ローンを組んで新居を購入することができます。また、売却しても従前の住宅ローンの残債が残る場合でも、審査は厳しく、返済額も増えますが、残債分も新居購入のための住宅ローンと合わせて借りることのできる住宅ローンもあります。

すでに住宅ローンを完済している場合は、とくに問題はありません。一方、住宅ローンの残債があるときは、新居を購入する際の住宅ローンを利用できる金融機関が限られる可能性があります。本来住宅ローンは、基本的に自己居住用物件購入のためのローンであるため、重複して住宅ローンを組むことはできません。

ただ、最近は従前のマンションの売却とその住宅ローンの完済を条件に「住み替えローン」と呼ばれる住宅ローンを組んで新居を購入することができます。また、売却しても従前の住宅ローンの残債が残る場合でも、審査は厳しく、返済額も増えますが、残債分も新居購入のための住宅ローンと合わせて借りることのできる住宅ローンもあります。

| 買い先行で買い替えるメリット |

|---|

| ・納得いくまで新居の検討ができる |

| ・住みながら売却活動をしなくて済む |

| ・仮住まいの必要がない |

| 買い先行で買い替えるデメリット |

| ・所有不動産に住宅ローン残債がある場合は自己資金で完済するか、2重ローンの検討が必要 |

| ・売却を急ぐ必要があるため、相場を下回る価格で売却する必要に迫られることもある |

買い先行での買い替えは、物件探しを先に行えるため、納得のいく物件が見つかるまで物件探しができるといえます。その結果、希望にあう物件が見つからなければ、買い替え自体を止めることもできます。

また、新居に住み始めてから、所有していたマンションの売却を行うため、空き家状態で購入希望者に内見をしてもらうことができ、売却しやすくなります。

さらに、買い先行の場合、売り先行と異なり、仮住まいが不要となるため、出費を抑えることもできます。

また、新居に住み始めてから、所有していたマンションの売却を行うため、空き家状態で購入希望者に内見をしてもらうことができ、売却しやすくなります。

さらに、買い先行の場合、売り先行と異なり、仮住まいが不要となるため、出費を抑えることもできます。

買い先行でも、今住んでいるマンションに住宅ローン残債がある場合には、慎重に資金計画を考えておく必要があります。

3.同時進行

買い先行の中でも新築マンションを購入する場合、多くの物件で「買い替え特約」という特約をつけて売買契約を結ぶことができます。この買い替え特約を付けてもらうことで、新居の購入と従前のマンションの売却を並行して行うことができます。そういった意味で、同時進行といえる方法になります。

なお、一部の新築一戸建ての購入ではこの特約を付けることができるケースもありますが、中古マンションや中古一戸建てを購入する場合は、売買契約にこの特約を付けることはまずありません。

買い替え特約は、もしも、予め決めた日までに従前のマンションの売却ができないときには、違約金などのペナルティなく、売買契約を白紙に戻すことのできる特約です。

うまく特約期間内に売却することができれば、新築マンションの購入時に限られますが、気に入った物件をじっくりと選べ、仮住まいの必要もなく、新居へ入居した後に従前のマンションの売却の心配もありません。

ただし、特約に期限があるため、場合によっては売り急ぐことになり、売却価格を相場よりも下げて売ることになる可能性があり、この点はデメリットになります。

なお、最近は特約期間中に売却できなかった場合、新居となる新築マンションを販売している不動産会社やそのグループ会社などが、買取り保証をしていることがあります。

その場合は、業者買取となりますので、相場よりも低い価格(市場相場価格の7~8割程度)になる可能性があります。仲介で売却する場合と比べると、従前の住宅ローンの残債をきちんと完済できるかについてしっかり検討して売却する(買取りしてもらう)必要があることに留意しましょう。

なお、一部の新築一戸建ての購入ではこの特約を付けることができるケースもありますが、中古マンションや中古一戸建てを購入する場合は、売買契約にこの特約を付けることはまずありません。

買い替え特約は、もしも、予め決めた日までに従前のマンションの売却ができないときには、違約金などのペナルティなく、売買契約を白紙に戻すことのできる特約です。

うまく特約期間内に売却することができれば、新築マンションの購入時に限られますが、気に入った物件をじっくりと選べ、仮住まいの必要もなく、新居へ入居した後に従前のマンションの売却の心配もありません。

ただし、特約に期限があるため、場合によっては売り急ぐことになり、売却価格を相場よりも下げて売ることになる可能性があり、この点はデメリットになります。

なお、最近は特約期間中に売却できなかった場合、新居となる新築マンションを販売している不動産会社やそのグループ会社などが、買取り保証をしていることがあります。

その場合は、業者買取となりますので、相場よりも低い価格(市場相場価格の7~8割程度)になる可能性があります。仲介で売却する場合と比べると、従前の住宅ローンの残債をきちんと完済できるかについてしっかり検討して売却する(買取りしてもらう)必要があることに留意しましょう。

新築マンションの購入時に買い替え特約を付けてもらえる場合、基本的に買い替え特約期間(売却活動できる期間)は、媒介契約の上限となる期間と同じ3か月とするのが一般的です。

買い替えパターンの選び方ケーススタディ

マンションの買い替えを進めるにあたって、1~3のどのパターンで進めればよいのかを、現住居の住宅ローン残債と自己資金のバランスから考えてみましょう。

【ケース1】居住中のマンションの住宅ローンは完済済み

1~3のいずれのパターンでも、買い替えが可能です。すでに今のマンションの住宅ローン返済を心配する必要がないため、2の買い先行でじっくり腰を据えて、希望物件を探してもいいですし、仮住まいは必要になりますが、1の売り先行で資金計画を明確にしたうえで購入してもいいでしょう。当然、3の同時進行でも問題ありません。

【ケース2】居住中のマンションの住宅ローンは自己資金と売却資金で完済見込

注意点としては、不動産会社の査定額と成約価格との乖離が生じることを念頭に入れておくことです。

可能であれば、不測の事態にならないためにも、1の売却先行で売却して売却資金を確定させてから、本格的に購入を進めていくのがおすすめですが、購入したいマンションが新築マンションであれば、3の同時進行で進めてもいいでしょう。

2の買い先行で進める場合は、査定額よりも安く売却することになった場合も想定して、保守的にしっかりと資金計画を立てて置く必要があります。

可能であれば、不測の事態にならないためにも、1の売却先行で売却して売却資金を確定させてから、本格的に購入を進めていくのがおすすめですが、購入したいマンションが新築マンションであれば、3の同時進行で進めてもいいでしょう。

2の買い先行で進める場合は、査定額よりも安く売却することになった場合も想定して、保守的にしっかりと資金計画を立てて置く必要があります。

【ケース3】住んでいるマンションの住宅ローン残債は自己資金と売却資金では完済不可能

残債が少ない場合は、2の買い先行で住み替えローンを利用して新居の住宅ローンに残債分を上乗せして借りて買い替えする方法が考えられますが、ローン審査も厳しく、返済額も増えるため、より慎重に資金計画を立てることが重要になります。

また、残債が多く、住み替えローンの利用も難しい場合は、買い替えをあきらめる方がいいかもしれません。

また、残債が多く、住み替えローンの利用も難しい場合は、買い替えをあきらめる方がいいかもしれません。

マンション買い替え時の諸費用と税金

自宅として住んでいたマンションを買い替える際には、売却時と購入時にそれぞれ税金を含む諸費用が必要になります。通常、諸費用は自己資金で用意することが一般的なので、ここで必要になるものを事前に確認しておきましょう。

売却時の諸費用と税金

自宅マンションを売却する際に必要になる代表的な諸費用には以下のようになります。

| 仲介手数料 | 売却が成立した時に仲介をお願いした不動産会社に支払う手数料 |

|---|---|

| 印紙税 | 売買契約書に所定の印紙を添付して納税 |

| 返済手数料 | 住宅ローンを繰り上げ返済する際に金融機関に支払う手数料 |

| 登記費用 | 住宅ローンの抵当権抹消登記や登記簿上の住所変更登記が必要な時。 登記費用の内訳は、登録免許税、司法書士報酬、実費となる |

| 譲渡所得税 | 売却して譲渡益があるときに発生 |

その他にも、仲介手数料や返済手数料、司法書士報酬などに消費税がかかり、引き渡し時の引っ越し代やハウスクリーニング費用などが必要になります。

購入時の諸費用と税金

新居を購入する際に必要になる代表的な諸費用には以下のようなものがあります。

| 印紙税 | 売買契約書と金銭消費貸借契約書(住宅ローン)に必要 |

|---|---|

| 登記費用 | 所有権移転登記と抵当権設定登記(住宅ローン利用時)に必要。 登記費用の内訳は、登録免許税、司法書士報酬、実費となります |

| 仲介手数料 | 中古物件を購入したとき |

| 融資手数料 | 住宅ローンを利用するとき金融機関に支払います |

| 保証料 | 住宅ローンを利用するとき保証会社に支払います |

| 固定資産税・都市計画税の清算金 | 中古物件の場合、決済・引渡し日以降の分を買主が負担します |

| 管理費・修繕積立金の精算金 | 中古マンションの場合、決済・引渡し月の翌月分を清算します |

| 管理準備金・修繕積立準備金 | 新築マンションを購入した場合に必要になります |

| 火災保険料 | 購入した物件に火災保険を掛ける際、必要になります |

| 不動産取得税 | 不動産を取得した際、数か月後に支払いが発生します |

その他、仲介手数料や融資手数料、司法書士報酬などに消費税がかかります。

買い替え時に利用できる減税措置

買い替え時には、税制上の特例の適用を受けられる場合があります。

一定の要件を満たした場合に適用できる特例には、売却益が出た際に課税を繰り延べできる「特定の居住用財産の買換えの特例(買い換え特例)」、マイホーム(居住用財産)を売ったときに所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」、マイホーム(居住用財産)を売ったときに、長期譲渡所得の税額を通常の場合よりも低い税率が適用できる「軽減税率の特例」、売却損が発生したときに活用できる「居住用財産の買替えの場合の譲渡損失の損益通算及び繰越控除の特例」などがあります。

それぞれの適用要件などを確認し、利用できるものがありそうな場合には、不動産会社や税務署に相談されてみるとよいでしょう。

一定の要件を満たした場合に適用できる特例には、売却益が出た際に課税を繰り延べできる「特定の居住用財産の買換えの特例(買い換え特例)」、マイホーム(居住用財産)を売ったときに所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」、マイホーム(居住用財産)を売ったときに、長期譲渡所得の税額を通常の場合よりも低い税率が適用できる「軽減税率の特例」、売却損が発生したときに活用できる「居住用財産の買替えの場合の譲渡損失の損益通算及び繰越控除の特例」などがあります。

それぞれの適用要件などを確認し、利用できるものがありそうな場合には、不動産会社や税務署に相談されてみるとよいでしょう。

マンション買い替えを成功させる3つのコツ

マンションの買い替えを成功させるには、順を問わず、大きく分けて「今住んでいるマンションの売却」と「新居の購入」を成功させなければなりません。単純に売却や購入より少しハードルが高くなるかもしれません。そこでポイントとなるコツをご紹介します。

余裕を持った資金シミュレーションを行う

買い替え時の資金シミュレーションは、余裕を持ったシミュレーションとしましょう。とくに「買い先行」や「同時進行」の場合、売却が後になるため、従前のマンションの売却価格しだいでは、住宅ローン完済のために自己資金が持ち出しとなることもあります。

その場合、資金に余裕のない計画では、新居に必要な自己資金が足りなくなってしまい、購入できない可能性もあります。そうならないよう売却想定価格は低く、購入物件の予算に無理のないものとして、必要な自己資金は多めに見積もっておくことが必要です。

その場合、資金に余裕のない計画では、新居に必要な自己資金が足りなくなってしまい、購入できない可能性もあります。そうならないよう売却想定価格は低く、購入物件の予算に無理のないものとして、必要な自己資金は多めに見積もっておくことが必要です。

スケジュールに余裕を持たせる

買い替えは、売却と購入を行うため、時間がかかります。不動産の売却には少なくとも3か月、新居購入には物件探しから引き渡しまで急いでも2か月はかかると考えておきましょう。

そう考えると、「同時進行」は5か月程度、「売り先行」では仮住まいなどのもあるためさらにプラス1~2か月、「買い先行」は引っ越しもありプラス1か月は見ておきましょう。

そう考えると、「同時進行」は5か月程度、「売り先行」では仮住まいなどのもあるためさらにプラス1~2か月、「買い先行」は引っ越しもありプラス1か月は見ておきましょう。

マンション売買に実績のある不動産会社を選ぶ

マンション買い替えを成功させる最大のポイントは、今住んでいるマンションの売却といえます。そして、売却を成功させるためには、売買の仲介を依頼する不動産会社選びが重要です。

自分との相性もありますが、不動産の価格査定の精度や営業力が高い不動産会社を選ぶことが売却を成功させる第一歩になります。マンション売買に実績のある不動産会社を選ぶことが大切です。

自分との相性もありますが、不動産の価格査定の精度や営業力が高い不動産会社を選ぶことが売却を成功させる第一歩になります。マンション売買に実績のある不動産会社を選ぶことが大切です。

まとめ

買い替えは、自己資金や住宅ローン残債の有無など状況に応じて適切な進め方が異なります。いずれにしても、買い替えのはじめの一歩は、今住んでいるマンションの売却できそうな市場価格を把握すること。今すぐの買い替えの予定がなくても、所有しているマンションの現在価値を把握しておくことは大切なことです。

情報を入力すると、複数の不動産会社が査定を行ってくれる一括査定のサービスもあるので、気軽に利用してみてはいかがでしょうか。

情報を入力すると、複数の不動産会社が査定を行ってくれる一括査定のサービスもあるので、気軽に利用してみてはいかがでしょうか。

まずは一般的な買い替えパターンを理解したうえで、

プロの意見を参考に自分に合う方法を選びましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

秋津 智幸

公認不動産コンサルティングマスター/宅地建物取引士/AFP/2級FP技能士

不動産サポートオフィス 代表コンサルタント。横浜国立大学卒業。

神奈川県住宅供給公社を経て、不動産仲介業者に従事した後、2011年に個人事務所として不動産サポートオフィスを開設。自宅購入、不動産投資、賃貸住宅など個人が関わる不動産全般に関する相談・コンサルティングを行う他、不動産業者向けの企業研修や各種不動産セミナー講師、書籍、コラム、記事等の執筆・監修にも取り組んでいる。

主な著書に「貯蓄のチカラ~30歳からのおカネの教科書」(朝日新聞出版)などがある。

マンションは建物が老朽化しても現在は区分所有者の4/5以上の賛成がなければ建て替えできず、個人ではどうにもできないため、マンションの買い替えを選ぶ人もいます。なお、2024年に区分所有法の改正される見通しで、素案では「所在の明らかな区分所有者の3/4以上」の賛成へと緩和されます。