※本記事の相談は、実際にアンケートで募集した悩みを、要約・編集したものです。

目次

病気で収入が不安…住宅ローン返済にどう影響する?

病気を患い、仕事の継続に不安を感じる時、収入減少に伴う影響の中でも治療費の負担や住宅ローン返済、子どもの教育費負担などが気になることは当然のことです。質問者の不安なお気持ちもとてもよく分かります。

月々の収入が減ると、それまでの家計収支が成り立たなくなり、不安は大きくなるかと思います。治療費や子どもの教育費など、支出が増える要素もある中で収入が減ると、「家計が立ち行かなくなるのでは」とご心配されるのは当然のことです。

長い住宅ローン返済期間中には、予期せぬ事態も起こり得ます。しかし、そんな時にカードローンで足りない分を借りて、今月の住宅ローン返済に充てるなどのその場しのぎの手段は取らないでください。

状況が深刻化する前に現状を整理し、冷静に今後の選択肢を考えることが大切です。

月々の収入が減ると、それまでの家計収支が成り立たなくなり、不安は大きくなるかと思います。治療費や子どもの教育費など、支出が増える要素もある中で収入が減ると、「家計が立ち行かなくなるのでは」とご心配されるのは当然のことです。

長い住宅ローン返済期間中には、予期せぬ事態も起こり得ます。しかし、そんな時にカードローンで足りない分を借りて、今月の住宅ローン返済に充てるなどのその場しのぎの手段は取らないでください。

状況が深刻化する前に現状を整理し、冷静に今後の選択肢を考えることが大切です。

マイホームを売却せずにできる対処法は?

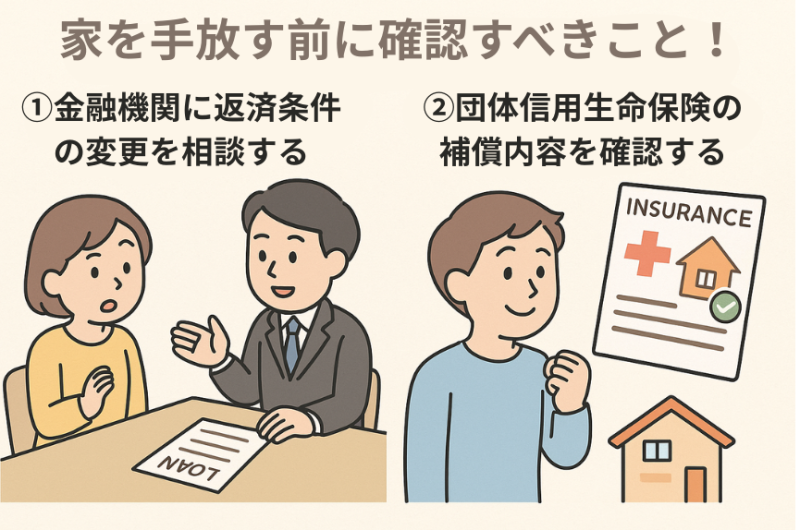

「マイホームはできるだけ手放したくない」と考える方は多いでしょう。もちろん売却の前に検討できる手段がいくつかあります。

1. 金融機関に返済条件の変更を相談する

家計の変化によりこのままでは返済が滞ることが予想される場合、金融機関に相談することで、リスケジュール(返済期間の延長や月々の返済額の軽減)や一時的な返済額の減額などの対応が可能なことがあります。

もちろん金融機関内での審査が必要なため、既に延滞が生じている状況では不利になります。そのため、早めの相談が重要です。

「自分たちの窮状を金融機関に伝えること自体が自分達に不利になるのでは?」と感じるかもしれませんが、金融機関の立場では延滞される方が問題なので、その前に相談を持ち込む方が対処法に選択肢が持てます。もちろんリスケジュールや一時的な返済額の減額によって、その後、正常に返済が続けられる状況に立て直しできることが重要です。

もちろん金融機関内での審査が必要なため、既に延滞が生じている状況では不利になります。そのため、早めの相談が重要です。

「自分たちの窮状を金融機関に伝えること自体が自分達に不利になるのでは?」と感じるかもしれませんが、金融機関の立場では延滞される方が問題なので、その前に相談を持ち込む方が対処法に選択肢が持てます。もちろんリスケジュールや一時的な返済額の減額によって、その後、正常に返済が続けられる状況に立て直しできることが重要です。

相談は、電話やwebサイト掲載のフォームなどから始めると、心理的ハードルが下がるのでおすすめです。

2. 団体信用生命保険の保障内容を確認する

団体信用生命保険(以降、団信)に加入しているなら、住宅ローンを借りている本人が病気を患い、収入減少に直面した場合、団信の保障内容によっては、該当する病気で保険が適用になり、住宅ローン残債が完済されたり、一定期間の返済を保険金で賄えたりするケースがあります。

まずは団信の保障内容を確認してみましょう。

まずは団信の保障内容を確認してみましょう。

マイホーム購入の数年後、がんを患った方がいました。しかし、加入していたがん団信のおかげで、がんと診断された時点で保険が適用。住宅ローン残債は保険で完済され、治療後、元気に仕事復帰されました。

それでも売却を検討すべきケースとは?

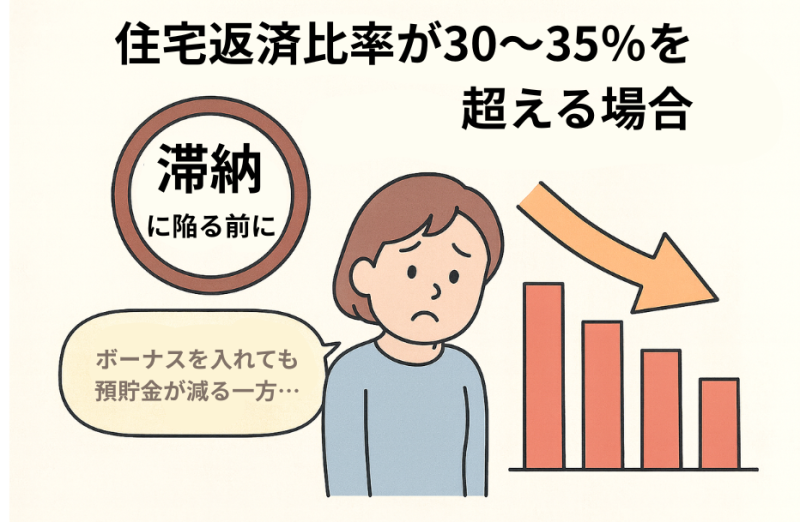

団信の保障対象にもならず、金融機関にリスケジュールを相談しても返済を継続していける家計改善の見込みが低い場合に、「売却」を検討することになります。

目安として、収入減少によって、住宅ローンの返済比率(収入に対する返済額の割合)が額面収入に対して30%から35%を超える水準が継続する場合、毎月の家計収支は厳しくなっていくことが予想されます。賞与を含めた年間家計収支で預貯金が減少する状態になりそうなら、早めの対策が必要です。

住宅ローンの延滞が3か月以上続くと「任意売却」、果ては「競売」に進みやすくなってしまいます。その前にご自身で「売却」することを検討しましょう。

目安として、収入減少によって、住宅ローンの返済比率(収入に対する返済額の割合)が額面収入に対して30%から35%を超える水準が継続する場合、毎月の家計収支は厳しくなっていくことが予想されます。賞与を含めた年間家計収支で預貯金が減少する状態になりそうなら、早めの対策が必要です。

住宅ローンの延滞が3か月以上続くと「任意売却」、果ては「競売」に進みやすくなってしまいます。その前にご自身で「売却」することを検討しましょう。

マイホーム売却の決断は簡単ではないと思います。でも、それからの長い人生を立て直すための選択肢として、過去ではなく、未来を見て検討しましょう。

住宅ローン残債がある場合の確認事項

「売却」を検討する場合、まず住宅ローンの残債額とマイホームの売却可能額(査定額)を確認しましょう。住宅ローンの残債額は手元にある返済表で確認できます。売却可能額は不動産仲介会社や一括査定サイトなどで、無料で査定できます。

売却可能額が住宅ローン残債額を上回る場合(アンダーローン)、売却資金で住宅ローンの完済が可能と考えられます。逆に、売却可能額が住宅ローン残債額を下回る場合(オーバーローン)、住宅ローンが完済できずに残ってしまいます。

売却可能額が住宅ローン残債額を上回る場合(アンダーローン)、売却資金で住宅ローンの完済が可能と考えられます。逆に、売却可能額が住宅ローン残債額を下回る場合(オーバーローン)、住宅ローンが完済できずに残ってしまいます。

どうしても資金繰りが苦しい場合には、「任意売却(マイホーム売却後も残るローンを返済することを前提に、金融機関と交渉して進める売却方法)」があります。

売却後の暮らしをどう確保するか

売却後は、家賃を抑えた賃貸住宅への住み替えや実家などの親族の家に住むことが現実的な選択肢になります。

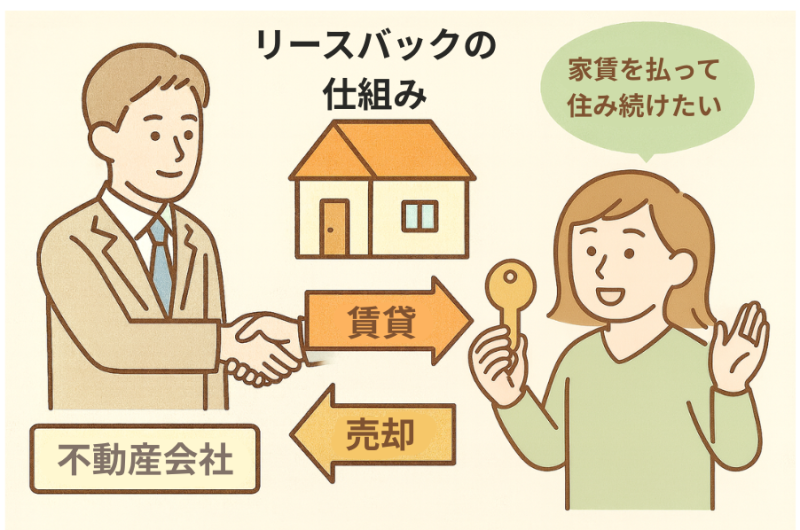

しかし、条件があえば、リースバックという仕組みも有効です。これは、マイホームを不動産会社などに買い取ってもらい、売却資金で住宅ローンを完済(完済できることが前提)したあとに、改めてその会社と賃貸借契約を締結し、家賃を支払って住み続けることができる方法です。

それまでと環境を変えずに済むメリットがありますが、物件によっては、家賃がそれまでの住宅ローン返済額よりも高くなる可能性があるため、事前に条件を確認しながら進める必要があります。

それまでと環境を変えずに済むメリットがありますが、物件によっては、家賃がそれまでの住宅ローン返済額よりも高くなる可能性があるため、事前に条件を確認しながら進める必要があります。

リースバック可能な業者は増えています。売却金額、その後の家賃などの条件も各社違いがありますので、複数社検討するとよいでしょう。

まとめ

病気で収入が不安定になった時、その後の家計の立て直しは急務です。

マイホームの売却は最終手段ですが、問題を先延ばしにして住宅ローンを延滞するなど、状況を悪化させると検討できる選択肢が減ってしまいます。治療もあり、目の前の家計収支の悪化に気持ちの余裕もなくなりますが、少しでも早い対処が必要です。

マイホームの売却は最終手段ですが、問題を先延ばしにして住宅ローンを延滞するなど、状況を悪化させると検討できる選択肢が減ってしまいます。治療もあり、目の前の家計収支の悪化に気持ちの余裕もなくなりますが、少しでも早い対処が必要です。

マイホームを売却せずに維持できるか、そうでなければ売却金でローンが返せるか。

どちらの場合も「いくらで売れそうか」を調べることは有効です。

かんたんなフォーム入力で、最大6社の査定を依頼できる、スマイティの一括査定をお試しください。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

佐藤 陽

AFP/宅地建物取引士/住宅ローンアドバイザー

マイホーム購入、セカンドライフの住まいの選択、空き家になった実家の活用など、「お金」と「不動産」相談専門のファイナンシャルプランナー。

大手ハウスメーカー勤務中に、年間300件を超える住宅ローンアドバイス、ローン取次業務を経験。現在は独立し、家づくりや不動産実務に精通したファイナンシャルプランナーとして活躍中。実務経験を踏まえた不動産とお金のセカンドオピニオンは大きな安心感があると、相談者からも好評を得ている。

【私がお答えします!】

「家族に負担をかけたくない」「子どもの環境を守りたい」――病気による将来不安は深刻です。住宅ローンの残債があるなかで治療費や教育費などの支出は避けられません。本記事では、収入減少時の住宅ローン対処法と、売却すべきか継続すべきかの判断基準を解説します。