- 不動産売却時にかかる税金でもっとも高額なのは譲渡所得税です。税率は20.315%もしくは39.63%にもなります。

- 相続してから3年以内の売却で、取得費加算の特例、または相続空き家の3,000万円特別控除を適用すれば譲渡所得税を節税できます。

- 不動産売却で活用できる特例は、適用要件があり特例の併用ができないものもあるため、比較検討をしてから活用しましょう。

家の売却を検討中のあなたへ

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

相続した不動産は3年以内の売却で節税できる?

なかでも、高額になりやすいのが譲渡所得税です。

譲渡所得税とは、不動産売却の利益(譲渡所得)にかかる所得税・住民税の総称であり、2037年12月31日までは復興特別所得税も徴収されます。譲渡所得税の税率は所有期間によって異なり、20.315%もしくは39.63%です。

譲渡所得税のざっくりとしたイメージは以下になります。

■売却金額:5,000万円

■税率:20.315%もしくは39.63%

課税対象金額:5,000万円-3,000万円=2,000万円

譲渡所得税:2,000万円×20.315%もしくは39.63%=400万円または800万円

ただし、相続してから3年以内の売却であれば、譲渡所得税の節税につながる以下の2つの特例が適用できる可能性があります。

✓ 被相続人の居住用財産(空き家)を売ったときの特例

それぞれの特例は適用条件などが細かく決まっているため概要をおさえておく必要があります。以下でそれぞれ詳しく解説するため、適用を検討する際の参考にしてください。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

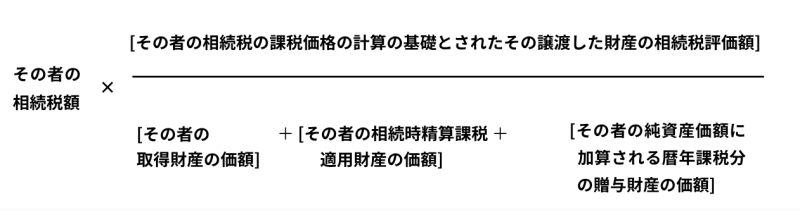

相続財産を譲渡した場合の取得費の特例とは?

不動産売却の利益である譲渡所得税の具体的な計算方法は以下のようになります。

売却額からこれらの費用を差し引くことで譲渡所得が求められます。

取得費の特例では、この取得費に対して相続税の一定額を加算できます。つまり、差し引く経費が大きくなるので譲渡所得が少なくなり、かかる税金の節税につながるのです。

特例の適用要件

財産を取得した際に相続税が課税されている

相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までの売却である

一般的な相続では、

相続開始の日 … 被相続人が亡くなった日

相続税の申告期限 … 相続開始の翌日から10か月以内

となります。そのため、本特例を適用できるのは被相続人が亡くなった日の翌日から3年10か月以内となります。

なお、支払った相続税の一部を取得費に加算するため、そもそも相続税が発生していなければ適用できない点には注意が必要です。本特例が適用できるか分からない方は、まずは国税庁が作成したチェックシートで判断してみるとよいでしょう。

特例の計算シミュレーション

■相続税額:2,000万円

■不動産の相続税評価額:4,000万円

■取得財産の価額(不動産を含めた相続財産の総額):1億円

■相続時精算課税・贈与財産はなし

取得費に加算できる額:2,000万円×(4,000万円÷1億円)=800万円

このとき、売却条件が以下の場合で譲渡所得税を計算してみましょう。

■売却価格:5,000万円

■取得費(加算分を含まない):4,000万円

■譲渡費用:200万円

■譲渡所得税の税率:20.315%

しかし、特例を適用することで取得費が4,000万円+800万円=4,800万円となるため、譲渡所得が0円となり税金は発生しません。

特例の申請方法

| 確定申告書第一表・第二表 |

| 確定申告書第三表 |

| 譲渡所得の内訳書 |

| 相続財産の取得費に加算される相続税の計算明細書 |

| 売却した不動産の取得費が分かる書類(購入時の売買契約書や領収書など) |

| 売却時の費用が分かる書類 |

| 売却時の売買契約書 |

| 登記事項証明書 |

| 本人確認書 |

また、申告時期は売却した年の翌年2月16日から3月15日です。間に合うように早めの準備を心がけましょう。税金の計算方法や申告方法に不安がある人は、税理士などのプロへの相談をおすすめします。

被相続人の居住用財産(空き家)を売ったときの特例とは?

特例の適用要件

区分所有建物登記がされている建物でないこと

相続の開始の直前において被相続人以外に居住をしていた人がいない

売った人は相続または遺贈により財産を取得している

建物を取り壊すか一定の耐震基準を満たして売却すること

売却代金が1億円以下

売却相手が親子や夫婦など特別な関係の人でない

相続の開始があった日から3年を経過する日の属する年の12月31日までの売却

取得費の加算が適用できる期間が相続開始から3年10か月であるのに対し、本特例は相続開始から3年です。取得費の加算とは適用期間が異なるため、売却時期には注意しましょう。

特例の計算シミュレーション

■売却価格:8,000万円

■取得費:3,000万円

■譲渡費用:600万円

課税譲渡所得:8,000万円-(3,000万円+600万円)=4,400万円

税率が20.315%なので、譲渡所得税:4,400万円×20.315%=893万円

一方、特例を適用した場合の譲渡所得税は以下のようになります。

課税譲渡所得:8,000万円-(3,000万円+600万円)-3,000万円=1,400万円

譲渡所得税:1,400万円×20.315%=284万円

特例適用前の税額が893万円に対して特例を適用することで284万円と大きく節税できていることが分かります。

特例の申請方法

主な必要書類は以下のとおりです。

| 確定申告書第一表・第二表 |

| 確定申告書第三表 |

| 譲渡所得の内訳書 |

| 売却した不動産の取得費が分かる書類(購入時の売買契約書や領収書など) |

| 売却時の費用が分かる書類 |

| 売却時の売買契約書 |

| 登記事項証明書 |

| 本人確認書 |

同居していたマイホームを売った場合は「居住用財産の3000万円特別控除」が利用できる

この控除は、取得費加算の特例との併用が可能です。空き家特例とは適用要件が異なるため、事前に国税庁のホームページなどをご確認ください。

相続した土地を5年以内に売却すると税率が高くなる?

相続した不動産の所有期間は考え方が特殊になるので、所有期間と税率の関係をおさえておくことが重要です。

不動産の所有期間で税率は変わる!

譲渡所得は所有期間5年を境に短期譲渡所得と長期譲渡所得の2種類に分かれ、それぞれの税率は以下のとおりです。

| 所有期間 | 所得税・復興特別所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

仮に、課税譲渡所得が2,000万円なら、短期に区分されると792万円、長期で406万円と税負担が大きくかわってきます。そのため、節税を考慮するなら所有期間も考慮して売却時期を検討することが大切です。

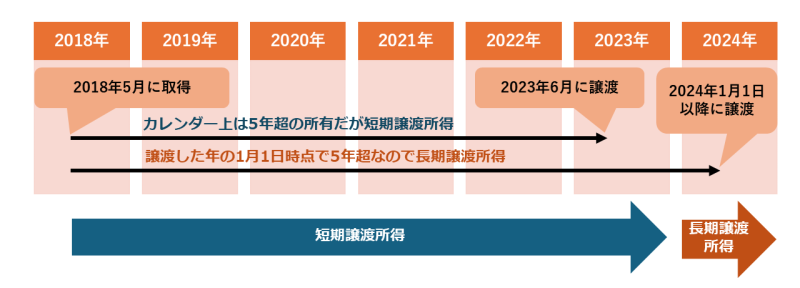

短期譲渡所得の所有期間の起点日はいつ?

なお原則として、売却した日と取得した日は土地引き渡し日になりますが、売買契約の締結日にもできます。同じ年であればどちらでも問題ありませんが、契約締結日と引き渡し日が年をまたぐ場合、売買契約の締結日をどちらにするかで所有期間と確定申告する年が異なるので注意しましょう。

相続した日から5年以内かどうかは関係ない

相続した日:2020年7月1日

売却した日:2022年8月1日

また、この場合は相続後3年以内に売却しているので、特例の適用も検討できます。

相続した不動産は長期譲渡所得に区分されるケースが多くなります。ただし、被相続人が相続開始日前から5年以内に家を購入していると短期譲渡所得になる可能性もあります。注意しましょう。

相続した不動産を売却するときの注意点4つ

①特例の併用に注意!

マイホームを売却した場合「居住用財産を譲渡した場合の3,000万円の特別控除の特例」で3,000万円控除でき、相続空き家の3,000万円控除との併用が可能です。しかし、併用する場合は両方合わせて3,000万円までしか控除できません。

同年中の売却は節税効果が小さくなる点に気を付けましょう。別の年に売却すればそれぞれで3,000万円控除が可能です。

②不動産が共有状態の場合、単独所有にする

共有不動産の場合、以下のようなトラブルが起きやすくなるため避けた方が無難です。

| ● 売却する際に共有者全員の合意が必要になり、単独での売却ができない |

| ● 増改築でも合意が必要など活用に制限が生じる |

| ● 次の相続で権利がより複雑になる |

また、親が所有している段階ですでに共有状態だったというケースもあるため、相続時に不動産の名義がどうなっているかを調べることが大切です。すでに共有となっている場合も、他の共有者の持分を買い取る、他の共有者に持分を売却する、共有者全員で協力して売却するなど、共有状態の解消を目指すことをおすすめします。

どの特例を適用した方が節税効果は大きいかは、詳細なシミュレーションが必要で判断が難しいケースも少なくありません。判断を間違うと税負担が大きく変わってくるので、悩む場合は税理士への相談をおすすめします。

③特例の適用には確定申告時に申請が必要

また、各種譲渡所得の特例を適用する場合も確定申告が必要です。特例を適用すれば税金が発生しないケースであっても、特例適用のために確定申告は必要になります。

たとえば、譲渡所得が2,000万円で相続空き家の3,000万円控除を適用する場合、控除適用により譲渡所得税が発生しません。このケースで「税金が発生しないから確定申告不要」と考え確定申告しないでいると、特例も適用されず税金が発生していることになります。

そのまま申告時期を過ぎてしまうと、無申告加算税などペナルティが科せられる恐れがあるので注意しましょう。

④3年以内に売却ができるよう早めに動く

相続した不動産を売却するには、事前に相続の手続きが必要となり、売却をスタートするにも時間がかかります。さらに、一般的な不動産売却には3か月から半年ほど時間が必要です。相続した土地の場合、田舎にある、立地が悪い、建物の解体が必要などで年単位で時間がかかるケースも珍しくありません。

3年という期間は意外と短く、売却スタートが遅れると期限に間に合わない恐れもあります。特例の適用を検討しているなら、少しでも早く売却活動をスタートすることが大切です。まずは一度、一括査定で不動産会社の査定を受けてみるとよいでしょう。

相続した不動産の売却は手間も時間もかかります。

売却活動の一歩として、まずは一括査定をしてみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

まとめ

また、相続してから3年以内の売却をするにはそれほど時間に猶予はありません。税務面も相談できる不動産会社を見つけて、早めに売却をスタートさせるようにしましょう。

3年以内に家を売却しないと損する可能性も!早めのスタートが肝心です。

家がいくら売れるかどうか、さっそく確認をしてみましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

AFP/2級FP技能士/宅地建物取引士/相続管理士

明治学院大学 経済学部 国際経営学科にてマーケティングを専攻。大学在学中に2級FP技能士資格を取得。大学卒業後は地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より父親の経営する住宅会社に入社し、住宅新築や土地仕入れ、造成、不動産売買に携わる。

そもそも譲渡所得税が発生するかを判断する必要があります。まずはいくらで売れるのかを把握し、税金をシミュレーションすることが大切です。一度一括査定で不動産の売却額を調べてみるとよいでしょう。