この記事のポイント

- 不動産を贈与した時に課税される税金は、贈与税のほか不動産取得税、登録免許税があります。

- 贈与税にも特例がありますが、特例を受けるためには申告が必要!

- 安易に贈与を行うことで予想を超えた税金が発生する可能性も。専門家に相談しながら慎重に行いましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

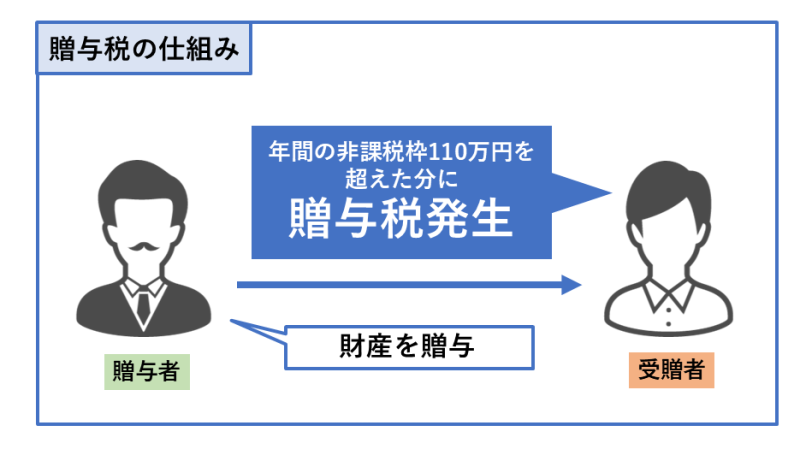

【贈与税とは】不動産の贈与税はどんな時にかかる?

贈与税とは、不動産をはじめとして財産を贈与した際に課税されることになる税金のことです。贈与税が課税されるのは、以下のような場合になります。

基本的には個人が個人から財産(不動産)をもらったときにかかる

個人間贈与について贈与税は課税されることになります。なお、法人から個人への贈与は、給与や賞与、寄附として扱われ、受贈者には所得税および住民税が課税されます。また、個人から法人への贈与については、法人の利益になりますから、法人税が課税されることになります。

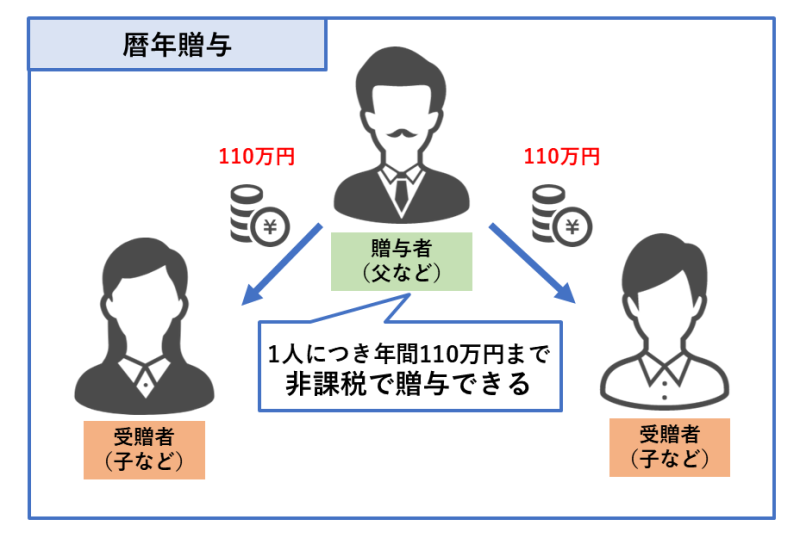

年間の非課税枠110万円を超えた分に課税される

個人間贈与において、1年間に受けた贈与の合計額が110万円を超えるときに、贈与額に応じて贈与税が課税されます。

非課税枠の110万円は「財産をもらう側」でカウントします。たとえば、ある人が父親から100万円、母親から100万円をもらった場合には非課税枠を超えてしまいます(※)。一方で、父親が3人の子供に100万円ずつ贈与を行った場合には、子が他の人から贈与を受けていなければ非課税枠を超えません。

※相続時精算課税を使わない場合。相続時精算課税制度は後ほどくわしくご紹介します。

非課税枠の110万円は「財産をもらう側」でカウントします。たとえば、ある人が父親から100万円、母親から100万円をもらった場合には非課税枠を超えてしまいます(※)。一方で、父親が3人の子供に100万円ずつ贈与を行った場合には、子が他の人から贈与を受けていなければ非課税枠を超えません。

※相続時精算課税を使わない場合。相続時精算課税制度は後ほどくわしくご紹介します。

生活費などは贈与税がかからない

個人から受け取ったすべての財産に贈与税がかかるわけではありません。たとえば、扶養義務者が負担した生活費や教育費、香典、お見舞いなどは贈与税の対象外です。

不動産の譲渡などで贈与税に注意すべきケース

贈与税がかかるのは、不動産をもらったときだけではありません。以下のようなケースは「みなし贈与」と判断されて贈与税の課税対象になることがあります。贈与税の申告期限が過ぎてから発覚すると、通常の贈与税に加えて延滞税や加算税も発生するため注意しましょう。

本来の価値より著しく低い価額で財産(不動産)を譲り受けたとき

たとえば本来の価値が1,000万円なのに、100万円で財産(不動産)を売却した場合、売却なので贈与ではないと思うかもしれませんが、贈与税が課税される可能性があります。その差額900万円の利益を得たといえるからです。

財産(不動産)購入のための借金を免除されたとき

たとえば不動産購入のために、父からお金を借り入れた後、返済を免除してもらった場合、未返済部分について贈与が行われたとみなされる場合があります。その際にも贈与税が課税されることになります。

対価の支払いなく不動産の名義変更をしたとき

不動産の名義変更にも注意が必要です。不動産の名義変更をする際には、登記原因証明情報を添付する必要があり、譲渡金額をゼロとする売買契約書もしくは贈与契約書などの書類によって対価の支払いがなかったことを申告することになります。そのため個人間で贈与が行われたとみなされ、贈与税が課税されることになります。

不動産の持分を毎年少しずつ贈与していくとき

土地や建物などの不動産を、たとえば10分の1ずつなど、数年かけて贈与していくと、贈与税を節税することができます。なぜかというと、毎年110万円の基礎控除(非課税枠)が使えるからです。ただし、注意しなければならないのは、分割して贈与することが初めから予定されていた「定期贈与」とみなされると、初年度に全額を贈与したとみなして贈与税が課税されてしまいます。

不動産贈与の課税方式と贈与税の計算方法

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。特別な手続きをしなければ「暦年課税」により課税されるので、こちらを用いるのが一般的です。「相続時精算課税制度」を利用するためには届出が必要です。

【贈与税の課税方式①】暦年課税

毎年110万円の基礎控除を利用した生前贈与のことを「暦年贈与」といいます。贈与税の課税価格は、その年の1月1日から12月31日までの1年の間に個人から贈与を受けた財産の合計額です。

贈与税は、以下の数式によって算出されます。贈与された金額が基礎控除以下ならば、贈与税の申告は不要です。

| (課税価格-基礎控除110万)×税率-控除額 |

|---|

不動産の評価方法と評価額

不動産を贈与されたとき、不動産の評価額が贈与金額とされます。まず、土地の場合、評価の方法には路線価方式(路線価が定められている地域の評価方法)と倍率方式(路線価が定められていない地域の評価方法)があり、原則として宅地、田、畑、山林などの地目ごとに評価します。

また、建物については、固定資産税評価額をもとに評価されます。土地、建物いずれも、借地権など他人の権利が付着している場合、評価額が低くなるようになっています。

また、建物については、固定資産税評価額をもとに評価されます。土地、建物いずれも、借地権など他人の権利が付着している場合、評価額が低くなるようになっています。

贈与税の税率

贈与税の税率には「特例税率」と「一般税率」の2種類があります。贈与者が直系尊属(父母や祖父母)で、贈与を受ける人が18歳以上(※)の場合には「特例税率」が適用され、その他の場合は「一般税率」となります。

※2022年(令和4年)3月31日以前の贈与では20歳

※2022年(令和4年)3月31日以前の贈与では20歳

【一般税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万以下 | 10% | - |

| 300万以下 | 15% | 10万 |

| 400万以下 | 20% | 25万 |

| 600万以下 | 30% | 65万 |

| 1,000万以下 | 40% | 125万 |

| 1,500万以下 | 45% | 175万 |

| 3,000万以下 | 50% | 250万 |

| 3,000万超 | 55% | 400万 |

【特例税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万以下 | 10% | - |

| 400万以下 | 15% | 10万 |

| 600万以下 | 20% | 30万 |

| 1,000万以下 | 30% | 90万 |

| 1,500万以下 | 40% | 190万 |

| 3,000万以下 | 45% | 265万 |

| 4,500万以下 | 50% | 415万 |

| 4,500万超 | 55% | 640万 |

たとえば、父母(直系尊属)から500万円の贈与を受けた場合、「特例税率」なので税率は15%となり、税額は次のとおりです。

| (受贈額500万円-基礎控除110万円)×15%-控除額10万円=48万5千円 |

一方で、配偶者の父母(=直系尊属ではない)から500万円の贈与を受けた場合、「一般税率」なので税率は30%となり、次の計算式によって税額が算出されます。

| (受贈額500万円-基礎控除110万円)×20%-控除額25万円=53万円 |

上の税率表を見るときには、基礎控除を差し引いた後の価格を見てください。間違いやすいです!

暦年贈与の生前贈与加算期間が7年に

生前贈与をしてから7年以内に贈与者が亡くなり相続が発生すると、すでに贈与された財産も相続財産とみなされて相続税の対象となります(持ち戻し期間)。つまり、亡くなる直前に生前贈与した財産については、相続税の対象になります。

この「持ち戻し」の期間は、以前は3年だったのですが、2024年1月1日の税制改正によって持ち戻し期間が延長されました。なお、2023年までに生前贈与していた分については、7年ルールの対象外です。

また、相続人以外には7年ルールが適用されないので、相続人ではない孫などは対象外になります。

この「持ち戻し」の期間は、以前は3年だったのですが、2024年1月1日の税制改正によって持ち戻し期間が延長されました。なお、2023年までに生前贈与していた分については、7年ルールの対象外です。

また、相続人以外には7年ルールが適用されないので、相続人ではない孫などは対象外になります。

暦年贈与は、元気なときから早めにコツコツと行うのがポイントです。贈与の年数を長くし、贈与する人数を多くすれば、より多くの財産を非課税で贈与できます。

【贈与税の課税方式②】相続時精算課税制度

相続時精算課税制度を利用すると、贈与時には累計2,500万円まで贈与税がかかりません。非課税枠を超えた額に20%の贈与税が課税されます。

ただし、相続が発生したときには、相続時精算課税制度を利用して贈与した財産を、相続財産に含めて相続税を計算します。相続税を算出したら、前払いした贈与税を控除することができます。このとき相続財産が基礎控除額以下ならば、すでに納付した贈与税は還付されます。

ただし、相続が発生したときには、相続時精算課税制度を利用して贈与した財産を、相続財産に含めて相続税を計算します。相続税を算出したら、前払いした贈与税を控除することができます。このとき相続財産が基礎控除額以下ならば、すでに納付した贈与税は還付されます。

相続時精算課税制度の注意点

相続時精算課税制度を利用できるのは、贈与する人が60歳以上で、贈与を受ける人が18歳以上の推定相続人及び孫の場合です。

相続時精算課税制度をいったん選択すると、特定の贈与者からの贈与については相続発生まで継続的に適用され、取りやめることはできません。相続時精算課税制度がメリットとなるケースは限られているので、慎重な判断が必要です。

相続時精算課税制度をいったん選択すると、特定の贈与者からの贈与については相続発生まで継続的に適用され、取りやめることはできません。相続時精算課税制度がメリットとなるケースは限られているので、慎重な判断が必要です。

相続時精算課税制度にも基礎控除110万円

2023年度の税制改正により、相続時精算課税制度を利用するときにも、基礎控除の110万円を控除できるようになりました(2024年1月1日以降の贈与で適用)。

不動産を贈与するときに必要な税金

不動産を贈与した時に課税される税金は、贈与税のみではありません。どのような税金が課税されるのかを確認しておきましょう。

不動産取得税とその計算方法

不動産取得税とは、土地や家屋を売買、贈与、交換、建築(新築、増築、改築)などの方法によって取得した場合に課税される税金です。相続による取得の場合、不動産取得税は課税されません。

なお、不動産取得税の課税標準となる額が、土地は10万円、家屋を建築により取得した場合は23万円、建築以外で取得(贈与含む)した家屋は12万円に満たない場合においては不動産取得税は課税されません。これを免税点といいます。

なお、不動産取得税の課税標準となる額が、土地は10万円、家屋を建築により取得した場合は23万円、建築以外で取得(贈与含む)した家屋は12万円に満たない場合においては不動産取得税は課税されません。これを免税点といいます。

| 土地 | 家屋 | ||

|---|---|---|---|

| 新築・増築・改築によるもの | 売買・交換・贈与によるもの | ||

| 免税点 | 10万円 | 23万円 | 12万円 |

不動産取得税の課税標準は固定資産税評価額となります。課税標準に原則として4%の税率を乗じて税額を算出します。なお、2006年4月2日から2021年3月31日までの間の住宅及び土地の取得については税率が3%となります。

登録免許税

登録免許税とは、所有権移転登記等を行う際にかかる税金のことをいいます。贈与によって所有権移転登記を行う際にも課税されます。

税率は登記内容によっても異なりますが、売買や贈与による所有権移転登記の場合、2%となります。なお、相続による所有権移転登記は、0.4%となっています。

登録免許税は、以下の計算式で算出されます。

税率は登記内容によっても異なりますが、売買や贈与による所有権移転登記の場合、2%となります。なお、相続による所有権移転登記は、0.4%となっています。

登録免許税は、以下の計算式で算出されます。

| 課税標準(取得した不動産の固定資産税評価額)×2% |

|---|

贈与税の申告と納税方法

贈与税の申告と納税について見ていきましょう。まず、納税期間は贈与を受けた年の翌年の2/1~3/15です。申告期限を過ぎてしまうと追加の税金がかかってしまうのでご注意ください。また、納税場所ですが、申告する方がお住まいの住所地にある所轄税務署で行います。

なお、インターネットを活用して、e-TAX経由でウェブ上申告することも可能です。

なお、インターネットを活用して、e-TAX経由でウェブ上申告することも可能です。

| e-Taxで納付 | インターネットでe-Tax経由で納付する方法 ダイレクト納付もしくはインターネットバンキング口座から振り込む |

|---|---|

| コンビニで納付 | QRコードを利用してコンビニの端末などで納付する方法 |

| クレジットカードで納付 | インターネット上のクレジットカード支払いを利用 |

| スマホアプリで納付 | 「国税スマートフォン決済専用サイト」からスマホ決済アプリを選択し納付する方法 |

| 現金で納付 | 金融機関又は所轄の税務署の窓口で、元気に納付書を添えて納付する方法 |

贈与税の納税に際して留意すべきこと

納税期間は、所得税の確定申告より15日早く始まります。所得税の確定申告時期がスタートすると、窓口が込み合うため、ゆっくりと相談をすることもできなかったり、待ち時間が長くなったりする可能性もあります。贈与税にはさまざまな特例制度があるので、どの制度を利用したほうがよいのかといった悩みがあれば、申告時期を待たずに早めに税理士などに相談しておくのがおすすめです。

不動産の贈与税軽減のために利用できる特例と控除

ここでは、贈与税に関わる特例について見ていきます。以下に述べる特例の適用を受ける場合にも、前述したように贈与税の申告が必要です。

夫婦間での居住用不動産贈与と配偶者控除

夫婦の間で居住用の不動産を贈与したときの配偶者控除は、婚姻期間が20年以上の夫婦間において、居住用の不動産を贈与したり、居住用の不動産を購入するための資金を贈与したりした場合、その年の基礎控除110万円に加えて、最大2,000万円まで非課税で贈与することができる特例です。

この特例の適用を受ける場合、以下のような条件に該当する必要があります。

・夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

・配偶者から贈与された財産が、 居住用不動産(※1)であること又は居住用不動産を取得するための金銭であること

・贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が実際に住んでおり、その後も引き続き住む見込みであること(※2)

※1:「居住用不動産」とは、専ら居住の用に供する土地若しくは土地の上に存する権利又は家屋で国内にあるものをいいます。

※2:配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

この特例の適用を受ける場合、以下のような条件に該当する必要があります。

・夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

・配偶者から贈与された財産が、 居住用不動産(※1)であること又は居住用不動産を取得するための金銭であること

・贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が実際に住んでおり、その後も引き続き住む見込みであること(※2)

※1:「居住用不動産」とは、専ら居住の用に供する土地若しくは土地の上に存する権利又は家屋で国内にあるものをいいます。

※2:配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

相続時精算課税制度を利用した不動産贈与

相続時精算課税制度を利用すると、2,500万円まで贈与税が非課税となり、相続発生時まで課税が繰り延べされます。税金が免除されるのではないという点に注意は必要ですが、将来値上がりが期待できる不動産などを贈与すれば有効に活用できます。

不動産購入資金を贈与する場合の非課税枠

不動産自体ではなく、不動産購入資金を贈与する場合は、下記の特例制度があります。

住宅等取得資金の非課税制度

直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に一定の金額が非課税となる制度です。この制度を単独で使うことも、相続時精算課税制度と組み合わせて使うことも可能です。

贈与者ごとの非課税限度額は、次のイまたはロの表のとおりです。

贈与者ごとの非課税限度額は、次のイまたはロの表のとおりです。

イ 下記ロ以外の場合

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年(2015年)12月31日 | 1,500万 | 1,000万 |

| 平成28年(2016年)1月1日~令和2年(2020年)3月31日 | 1,200万 | 700万 |

| 令和2年(2020年)4月1日~令和3年(2021年)12月31日 | 1,000万 | 500万 |

| 令和3年(2021年)4月1日~令和3年(2021年)12月31日 | 800万 | 300万 |

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年(2019年)4月1日~令和2年(2020年)3月31日 | 3,000万 | 2,500万 |

| 令和2年(2020年)4月1日~令和3年(2021年)12月31日 | 1,500万 | 1,000万 |

| 令和3年(2021年)4月1日~令和3年(2021年)12月31日 | 1,200万 | 700万 |

まとめ

相続対策のためなどに、安易に贈与を行うことで予想を超えた税金が発生する可能性もあります。まずは、贈与税の制度や特例について知ることが大切です。その上で税理士などの専門家に相談しながら、慎重に贈与の検討を進めていくことをおすすめします。

不動産の贈与にも税金がかかります。

まずは特別控除の適用を受けられるか相談してみてはいかが。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

木村 ゆり

不動産鑑定士/土地活用プランナー

千葉大学卒業、地方銀行に勤務後、都内の不動産鑑定業者で事務所ビルやマンション等の収益物件の評価を数多く経験。現在は不動産鑑定士事務所を経営し、住宅・店舗・更地・山林・資材置場など多様な不動産に携わる。

土地活用や相続対策にも精通し、不動産に関するお悩み解決に尽力している。

毎年、同じ金額の贈与を続けるのではなく、贈与する時期や金額を毎年変えて、贈与契約書をその都度作成し、単発の贈与を何度も行うとよいでしょう。