この記事のポイント

- 空き家を放置することで劣化のスピードが速まるリスクも。早めの対策が大切です。

- 特定空き家に指定されてしまう前に、賃貸に出したり、売却したりなどの方法を検討しましょう。

- 空き家相続の可能性がある方は早めに専門家へ相談を!

空き家の売却を検討中のあなたへ

「空き家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

空き家にかかる税金

「令和5年住宅・土地統計調査」(総務省統計局)によると、空き家の数は900万戸にのぼっており、全国の住戸の13.8%を占めています。空き家率は年々増加の一途をたどっており、過去最高を更新し続けています。

空き家でも所有していれば固定資産税と都市計画税の2つの税金が課せられます。また、空き家を相続した場合には相続税が、空き家を売却した際に得た譲渡所得には所得税が課せられます。それぞれの税金を詳しく見ていきましょう。

1. 固定資産税・都市計画税

固定資産税とは、毎年1月1日に土地や家屋など(固定資産)を所有している人に課せられる税金で、税額は固定資産の価格をもとにして算出されます。

都市計画税は、毎年1月1日に都市計画法による都市計画区域のうち、市街化区域内にある土地と家屋を所有している人に課せられる税金です。

固定資産税・都市計画税ともに課税主体は、市区町村で、課税標準は原則として固定資産税評価額です。市区町村によっては、都市計画税の課税がない場合もあります。

都市計画税は、毎年1月1日に都市計画法による都市計画区域のうち、市街化区域内にある土地と家屋を所有している人に課せられる税金です。

固定資産税・都市計画税ともに課税主体は、市区町村で、課税標準は原則として固定資産税評価額です。市区町村によっては、都市計画税の課税がない場合もあります。

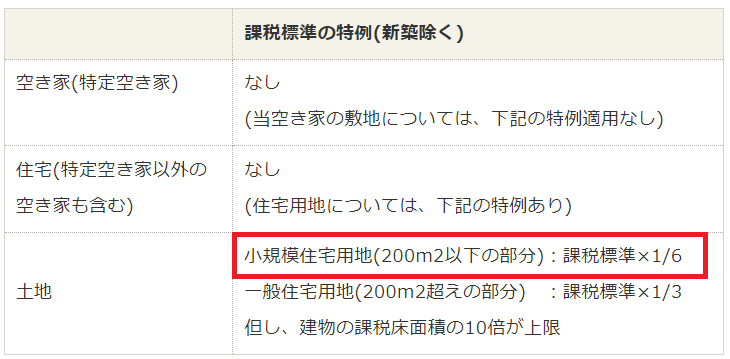

固定資産税(標準税率1.4%/免税点 家屋20万円 土地30万円)

| 課税標準の特例(新築除く) | |

|---|---|

| 空き家(特定空き家) | なし (当空き家の敷地については、下記の特例適用なし) |

| 住宅(特定空き家以外の 空き家も含む) | なし (住宅用地については、下記の特例あり) |

土地 | 小規模住宅用地(200m2以下の部分):課税標準×1/6 一般住宅用地(200m2超えの部分) :課税標準×1/3 但し、建物の課税床面積の10倍が上限 |

都市計画税(制限税率 最高0.3%/免税点 家屋20万円 土地30万円)

| 課税標準の特例(新築除く) | |

|---|---|

| 空き家(特定空き家) | なし (当空き家の敷地については、下記の特例適用なし) |

| 住宅(特定空き家以外の 空き家を含む) | 小規模住宅用地(200m2以下の部分):課税標準×1/3 一般住宅用地(200m2超の部分) :課税標準×2/3 |

| 土地 | 小規模住宅用地(200m2以下の部分):課税標準×1/3 一般住宅用地(200m2超の部分) :課税標準×2/3 |

2. 相続税

相続税とは、亡くなった方が所有していた財産を相続した人に対して課せられる税金です。空き家を含む不動産も課税対象となります。

ただし、一定の要件を満たす場合には、小規模宅地等の特例の適用を受けることができます。小規模宅地等の特例の適用を受けることができると、不動産の評価価格を大幅に減額することができるため、相続税負担を抑えることができます。

たとえば、亡くなった方と同居していた方もしくは同居はしていなかったが自己所有の住宅に居住していなかった方が、相続後、亡くなった方の所有していた住宅に住むといった場合に適用を受けられるなど、要件については細かく設定されていますので、国税庁HPを参照してください。

ただし、一定の要件を満たす場合には、小規模宅地等の特例の適用を受けることができます。小規模宅地等の特例の適用を受けることができると、不動産の評価価格を大幅に減額することができるため、相続税負担を抑えることができます。

たとえば、亡くなった方と同居していた方もしくは同居はしていなかったが自己所有の住宅に居住していなかった方が、相続後、亡くなった方の所有していた住宅に住むといった場合に適用を受けられるなど、要件については細かく設定されていますので、国税庁HPを参照してください。

3. 所得税(譲渡所得)

所得税は、10種類の所得に対して課税される税金です。その内、不動産の売却によって得た譲渡所得にも所得税が課せられることになります。

空き家を相続後、売却した場合に、譲渡所得が発生する可能性がありますが、「空き家の譲渡所得の3,000万円控除」の特例の適用を受けられる可能性があります。

空き家を相続後、売却した場合に、譲渡所得が発生する可能性がありますが、「空き家の譲渡所得の3,000万円控除」の特例の適用を受けられる可能性があります。

空き家の譲渡所得の3,000万円控除

相続又は遺贈により取得した、亡くなった方(被相続人)の居住用家屋またはその敷地等を、平成28年4月1日から令和9年12月31日までの間に売却して、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

特例を受けるための要件

特例の対象となる、亡くなった方(被相続人)の居住用家屋とは、相続の開始の直前において亡くなった方(被相続人)の居住の用に供されていた家屋のことをいいます。次に挙げる次の3つの要件全てに当てはまる必要があります。

ただし、要介護認定等を受けて老人ホーム等に入所していた等の理由で相続の開始の直前において亡くなった方(被相続人)が居住していなかった場合でも、一定の要件を満たすときは、この特例の適用を受けることができます。

その他にも、相続の開始があった日から3年を経過する日の属する年の12月31日までに売却をすること、売却代金が1億円以下であることなど、細かな要件が定められています。国税庁HPを参照してください。

ただし、要介護認定等を受けて老人ホーム等に入所していた等の理由で相続の開始の直前において亡くなった方(被相続人)が居住していなかった場合でも、一定の要件を満たすときは、この特例の適用を受けることができます。

その他にも、相続の開始があった日から3年を経過する日の属する年の12月31日までに売却をすること、売却代金が1億円以下であることなど、細かな要件が定められています。国税庁HPを参照してください。

他の特例との併用

この特例の適用を受けようとするときは、他の特例との併用可否についても、予め税務署などで確認されておくことをおすすめします。

| 特例 | 併用可否 |

|---|---|

| ・居住用住居の3,000万円特例(ただし合計3,000万円まで) | 〇 |

| ・マイホーム等の買い換えに関する特例 | 〇 |

| ・相続税の取得費加算の特例 | × |

特定空き家とは|固定資産税が6倍になる?!

特定空き家とは、倒壊などのリスクがある空き家などのことを指しますが、空家等対策の推進に関する特別措置法には以下のように定義されています。

それでは、固定資産税が6倍になるとはどういうことなのでしょうか。

そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう

それでは、固定資産税が6倍になるとはどういうことなのでしょうか。

固定資産税が6倍になる?!の正体

上表、固定資産税で説明したものになりますが、赤枠内「小規模住宅用地(200m2以下の部分)は課税標準×1/6」と記載されています。

この小規模住宅用地の課税標準の特例が、「空き家は固定資産税が6倍になる?!」の正体です。課税標準とは、税率を乗じる金額のこと。固定資産税の場合、原則として固定資産税評価額が課税標準となります。

この小規模住宅用地の課税標準の特例が、「空き家は固定資産税が6倍になる?!」の正体です。課税標準とは、税率を乗じる金額のこと。固定資産税の場合、原則として固定資産税評価額が課税標準となります。

固定資産税評価額が900万円の場合

たとえば、固定資産税評価額が900万円の場合。空き家の敷地など小規模住宅用地に該当しない場合、課税標準は900万円となります。

しかし、小規模住宅用地に該当する場合は、課税標準が固定資産税評価額の6分の1となりますので、150万円となります。

空き家になると、固定資産税が6倍になるというよりは、「空き家になったことで、特例の適用が外れ、本則に戻る」という方が正しい表現と言えます。

ただし、家屋が空き家になったその日からすぐに小規模住宅用地に該当しなくなり、固定資産税が6倍になるわけではありません。空き家が「特定空き家」に指定された後、勧告等を無視しているとやがて特例の適用が受けられなくなります。

しかし、小規模住宅用地に該当する場合は、課税標準が固定資産税評価額の6分の1となりますので、150万円となります。

空き家になると、固定資産税が6倍になるというよりは、「空き家になったことで、特例の適用が外れ、本則に戻る」という方が正しい表現と言えます。

ただし、家屋が空き家になったその日からすぐに小規模住宅用地に該当しなくなり、固定資産税が6倍になるわけではありません。空き家が「特定空き家」に指定された後、勧告等を無視しているとやがて特例の適用が受けられなくなります。

特定空き家に指定されるまでの流れ

行政による空き家の調査

↓

行政が、特定空家に指定

↓

行政による助言・指導(除去、修繕などの必要な措置について助言・指導)

↓

勧告(小規模住宅用地からの解除)

↓

命令(取り壊しなどの命令)

↓

行政代執行(所有権者に代わって、行政が取り壊しなどを行う)

↓

行政が、特定空家に指定

↓

行政による助言・指導(除去、修繕などの必要な措置について助言・指導)

↓

勧告(小規模住宅用地からの解除)

↓

命令(取り壊しなどの命令)

↓

行政代執行(所有権者に代わって、行政が取り壊しなどを行う)

考えておきたい!空き家のまま保持するリスク

空家等対策の推進に関する特別措置法が施行されるまでは、空き家を取り壊すにも費用がかかるので、放置しておくと考える方も少なくなかったでしょう。

しかし、空家等対策の推進に関する特別措置法が施行されたことで、特定空き家に指定されると税金負担が重くなるため、従来の考え方では通用しません。税金負担が重くなる以外に、空き家のまま保持するリスクがあることを知り、早めに対策を講じましょう。

しかし、空家等対策の推進に関する特別措置法が施行されたことで、特定空き家に指定されると税金負担が重くなるため、従来の考え方では通用しません。税金負担が重くなる以外に、空き家のまま保持するリスクがあることを知り、早めに対策を講じましょう。

1. 建物劣化リスク

人が利用しない建物は換気の頻度が低くなるため、劣化のスピードが速まります。劣化を進めないためには、空き家の換気などを定期的に行う手間が必要になります。

2. 防犯上リスク

空き家となった家を管理せず、放置すると、建物の劣化に加え、雑草や手入れのされていない庭木がはびこり、明らかに人が住んでいないと一目でわかることになります。

割れ窓理論(窓ガラスを割れたままにしておくと、その建物は十分に管理されていないと思われ、ごみが捨てられ、やがて地域の環境が悪化し、凶悪な犯罪が多発するようになる)という犯罪理論もあるように、空き家の放置は、不法投棄や放火、不法侵入や不法滞在を招きやすくなってしまいます。

割れ窓理論(窓ガラスを割れたままにしておくと、その建物は十分に管理されていないと思われ、ごみが捨てられ、やがて地域の環境が悪化し、凶悪な犯罪が多発するようになる)という犯罪理論もあるように、空き家の放置は、不法投棄や放火、不法侵入や不法滞在を招きやすくなってしまいます。

3. 景観悪化リスク

十分に管理されていない空き家は、周辺の景観を悪化させてしまうため、家屋だけでなく、土地自体の資産価値も下落させてしまう可能性があります。

4. 損害賠償リスク

空き家の劣化が進行し、家屋の倒壊などでけがをさせてしまった場合には、損害賠償責任を負わなければならない可能性もあります。

特定空き家に指定されないための対策

自ら居住することができれば空き家を放置せずに済み、特定空き家に指定されることは避けられるでしょう。しかし、自ら居住できないケースも多々あります。以下、空き家を放置しないための2つの方法をご紹介します。

1. 賃貸に出す

空き家を活かして貸家としたり、空き家を取り壊した後、更地を貸地としたり、賃貸物件として活用するという方法があります。貸家とする場合、大家さんとして管理する手間は生じますが、家賃収入を得ることができるため、その範囲内で管理会社に一部の管理を委託することもできます。

また、更地をコインパーキングや月極駐車場、青空駐車場として活用したりする、定期借地権を活用して、住宅を建てたい人に土地を貸すしてあげたり、という選択肢もあります。貸家として賃貸するよりも、大家さんとしての手間はかかりません。貸家、貸地として活用する場合、いずれにしても固定資産税など、不動産の所有者に課せられる税金負担が生じます。

また、更地をコインパーキングや月極駐車場、青空駐車場として活用したりする、定期借地権を活用して、住宅を建てたい人に土地を貸すしてあげたり、という選択肢もあります。貸家として賃貸するよりも、大家さんとしての手間はかかりません。貸家、貸地として活用する場合、いずれにしても固定資産税など、不動産の所有者に課せられる税金負担が生じます。

2. 売却する

売却するという方法もあります。売却した場合、譲渡所得に対して、所得税が課税されますが、先述した、空き家の譲渡所得の3,000万円控除などの特例を活用することで、税金負担を抑えることもできます。

なお、売却により、当然のことですが、売却後は不動産の所有者に課せられる税金や管理の負担から免れることもできますもなくなるので、より負担が軽減されるといえるでしょう。

なお、売却により、当然のことですが、売却後は不動産の所有者に課せられる税金や管理の負担から免れることもできますもなくなるので、より負担が軽減されるといえるでしょう。

まずは、いくらぐらいで売却ができるか、

一括査定で相場を把握することももオススメです。

不動産の一括査定依頼はこちらから無料

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

よくある質問

- 税金以外で空き家にかかる費用はある?

- 空き家の場合でも、定期的に清掃や換気などの手入れが必要です。そのため、水道や電気が必要となり、光熱費が発生します。

また、火災保険に加入する場合は保険料が、管理を委託する場合は管理会社への委託費用が必要です。空き家の所有には税金以外の費用もかかってくることに留意しておきましょう。 - 特定空き家に指定された場合いつから固定資産税が上がるの?

- 固定資産税と都市計画税は毎年1月1日が基準日となっているため、万が一、特定空き家に指定されたとしても、基準日までに状況を改善し、特定空き家の解除がなされれば、固定資産税は上がりません。

特定空き家に指定されると、直ちに固定資産税が上がるわけではないので、特定空き家に指定された場合は、基準日までに対処するようにしましょう。 - 固定資産税を支払わないとどうなる?

- 固定資産税を支払わずにいると、延滞金が発生するほか、市町村から督促状が送られてきます。それでもなお滞納が継続する場合には、固定資産税の対象となる土地や建物を差押えられ、売却される可能性もあります。詳しくはこちらの記事で説明しています。

- 特定空き家に指定されないためにできることはある?

- 特定空き家に指定されないためには、まず、適切な管理を継続して行うことが重要となります。空き家が近隣にある場合は、自ら訪れて手入れ等行うことができますが、遠方にあってなかなか訪れることができない場合は、管理会社に管理を委託することも一つの案です。

- 特定空き家に指定されたくない!立ち入り調査を拒否したらどうなる?

- 特定空き家に指定されると自治体による立入調査が入りますが、この立ち入り調査を拒否した場合、過料が課される可能性があります。

また、特定空き家に指定されたにもかかわらず必要な措置をとらず、市町村長の勧告を無視した場合には、50万円以下の過料が課されることがあるため注意が必要です。

まとめ

空き家を相続しても、税金負担が直ちに跳ね上がるわけではありません。しかし、問題は税金負担だけではありません。自ら住むにしても、売却や賃貸活用を選択するにしても、管理をせずに状態が悪化した空き家を手直しするためには、費用も手間もかかります。

空き家を相続したら、または空き家を相続する可能性がある場合、早め早めにどうするかを家族で話し合い、対策を講じておくことが肝要です。

空き家を相続したら、または空き家を相続する可能性がある場合、早め早めにどうするかを家族で話し合い、対策を講じておくことが肝要です。

空き家相続の可能性がある方は、賃貸・売却を含めて

プロに相談してみてはいかがでしょう?

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。