この記事のポイント

- 不動産売却で得た譲渡益は確定申告が必要。申告しなかった場合は無申告加算税を支払わなければなりません。

- 譲渡損失が生じた場合は損益通算で所得税を大幅に減らすことができますが、この場合もやはり確定申告が必要です。

- 忙しい方はオンライン申告「e-Tax」をうまく活用しながら確定申告を行いましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

不動産売却をしたなら確定申告が必要になる

不動産の売却で得た譲渡益は確定申告しなければなりません。不動産売却で得た譲渡益は、立派な所得。税法上では譲渡所得として区分され、他の所得とは異なる方法で税額を計算し、確定申告を行う必要があります。

居住用であろうとなかろうと、不動産の取引は登記情報を通じて税務署に通知されることになっているので、申告せずにいると「譲渡所得に関するお尋ね」という文書が税務署から送付されることになります。

また、住宅の購入や新築をして住宅ローン控除を行う場合も確定申告が必要です。

居住用であろうとなかろうと、不動産の取引は登記情報を通じて税務署に通知されることになっているので、申告せずにいると「譲渡所得に関するお尋ね」という文書が税務署から送付されることになります。

また、住宅の購入や新築をして住宅ローン控除を行う場合も確定申告が必要です。

確定申告とは

確定申告とは、本来、税金を納付したり、納め過ぎたりした税金の還付を受けるために、前年の収入や控除額を申告するものです。

給与が一定となるサラリーマンであれば年末調整を行うだけで済みますが、自営業者のように収入が一定でない場合は、年間(1月1日〜12月31日)の収入が確定するのを待って、原則として翌年の2月16日から3月15日までに申告をする必要があります。

給与が一定となるサラリーマンであれば年末調整を行うだけで済みますが、自営業者のように収入が一定でない場合は、年間(1月1日〜12月31日)の収入が確定するのを待って、原則として翌年の2月16日から3月15日までに申告をする必要があります。

確定申告をしないとどうなるのか?

確定申告は、3月15日を過ぎてしまうと期限後申告として扱われてしまいます。期限後申告をした場合、納付すべき税金に加え、無申告加算税を支払わなければなりません。

無申告加算税の税率は納付すべき税額によって変わり、50万円までは15%、50万円を超える部分は20%となり、税務署から指摘をされる前に自主的に期限後申告をした場合は5%に軽減されます。

なお、隠ぺいなどで故意に申告を行わなかった場合は重加算税が課され、納付すべき税額に対して40%課されます。

また、確定した税額を期限までに納付しない場合は延滞税の支払いが必要です。延滞税の割合は、納付期限の翌日から納付する日まで日数によって、以下のように変わります。

無申告加算税の税率は納付すべき税額によって変わり、50万円までは15%、50万円を超える部分は20%となり、税務署から指摘をされる前に自主的に期限後申告をした場合は5%に軽減されます。

なお、隠ぺいなどで故意に申告を行わなかった場合は重加算税が課され、納付すべき税額に対して40%課されます。

また、確定した税額を期限までに納付しない場合は延滞税の支払いが必要です。延滞税の割合は、納付期限の翌日から納付する日まで日数によって、以下のように変わります。

申告内容にミスがあった場合

期限内に申告をしていても、申告内容にミスがあった場合はペナルティが課されます。たとえば、申告した納税額が本来納付すべき納税額より少なかった場合には過少申告加算税が課されます。

ただし、自主的に修正申告した場合には過少申告加算税は課されません。申告内容に不安が残る場合は、税理士に相談するとよいでしょう。

ただし、自主的に修正申告した場合には過少申告加算税は課されません。申告内容に不安が残る場合は、税理士に相談するとよいでしょう。

確定申告に必要な書類一式

確定申告のためにはまず、確定申告書の用紙を入手する必要があります。所轄税務署で受け取ることができますし、希望すれば郵送での入手も可能です。

また、後述のように国税庁のホームページでダウンロードすることもできます。申告のために必要となる主な書類を下記にまとめました。これら以外にも「マイホームを売った時の3,000万円の特別控除の特例」など、各種特例の適用を受ける場合、さらに必要となる書類があります。

詳しくは所轄税務署に確認してください。具体的に書類や事実関係を確認する必要があるなど、電話での回答が難しい場合は、面談でも対応していただけます(要予約)。

また、後述のように国税庁のホームページでダウンロードすることもできます。申告のために必要となる主な書類を下記にまとめました。これら以外にも「マイホームを売った時の3,000万円の特別控除の特例」など、各種特例の適用を受ける場合、さらに必要となる書類があります。

詳しくは所轄税務署に確認してください。具体的に書類や事実関係を確認する必要があるなど、電話での回答が難しい場合は、面談でも対応していただけます(要予約)。

税務署で入手できるもの

| □ | 「申告書B第一表、第二表」 |

|---|---|

| □ | 「申告書第三表(分離課税用)」 |

| □ | 「譲渡所得の内訳書(確定申告書付表兼計算明細書)」 |

自分で用意するもの1(譲渡時の書類)

| □ | 売買契約書コピー |

|---|---|

| □ | 売買代金受取書コピー |

| □ | 固定資産税精算書コピー |

| □ | 仲介手数料等譲渡費用領収書コピー |

自分で用意するもの2(取得時の資料)

| □ | 売買契約書コピー |

|---|---|

| □ | 売買代金受取書コピー |

| □ | 固定資産税精算書コピー |

| □ | 仲介手数料等譲渡費用領収書コピー |

| □ | 増改築時の請負契約書・領収書コピー |

法務局で入手できるもの

| □ | 譲渡した土地・建物の全部事項証明書 |

|---|

譲渡所得や税額の計算

マンションや一戸建てといった不動産を売ったときの譲渡所得に対する税金は、事業所得や給与所得といった所得とは別に計算しなければなりません。これを分離課税といいます。

税額を計算するためには譲渡所得を算出しておく必要があります。譲渡所得は基本的に、譲渡した金額から、取得費や譲渡費用を差し引いて計算します。

税額を計算するためには譲渡所得を算出しておく必要があります。譲渡所得は基本的に、譲渡した金額から、取得費や譲渡費用を差し引いて計算します。

| 譲渡所得=譲渡価格-(取得費※1+譲渡費用) |

|---|

| 課税譲渡所得=譲渡所得-特別控除※2 |

※1:取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費がわからなかったり、実際の取得費が譲渡価額の5%よりも少なかったりした場合は、譲渡価額の5%を取得費とすることができます。

※2:居住用の3,000万円特別控除の特例等

譲渡所得が分かれば、確定申告によって支払うべき税額も計算できます。ただし、所有年数や、売却した不動産がマイホームだったのかどうかなどによって計算が異なります。

所有期間で税額が変わる

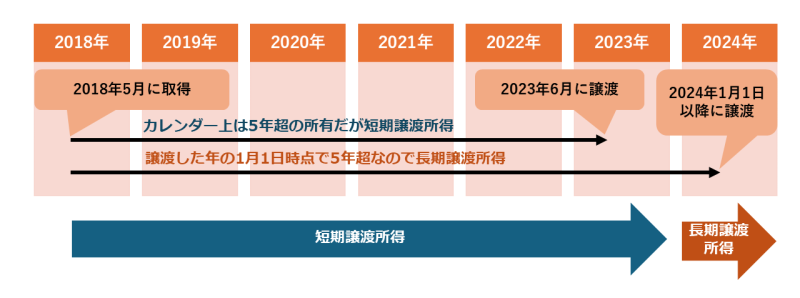

譲渡所得は、所有していた期間によって長期譲渡所得と短期譲渡所得に分類されるということを知っておきましょう。

長期譲渡所得の方が税率が低く設定されており、売却において有利です。また、判定基準はあくまで「譲渡した年の1月1日」時点での所有期間となるため、実際の所有年月とズレが生じる点に注意が必要です。

それぞれの税額(所得税・住民税の合計)は以下のように計算します。なお、2013年から2037年までの税額については、算出された所得税を課税基準として復興特別所得税2.1%分が加算されます(所得税15%→15.315%、30%→30.63%)。

| 区分 | 所得税(復興税含む) | 住民税 | 合計税率(実効税率) |

|---|---|---|---|

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

売却のタイミングによって税額は大きく変わります。まずは査定をして、市場価値を把握し、最適な売却時期を見極めましょう。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

軽減税率は特別控除と併用できる

マンションや一戸建てなどマイホーム(居住用財産)を売った時には所有期間が10年を超えていることなど一定の要件を満たすことで、軽減税率の特例を受けることができます。この軽減税率は、マイホームを売った時の3,000万円の特別控除と併用することができます。

| 長期譲渡所得金額が6,000万円以下の場合 |

|---|

| 税額=長期譲渡所得金額×10% |

| 長期譲渡所得金額が6,000万円以上の場合 |

| 税額=(長期譲渡所得金額-6,000万円)×15%+600万円 |

売却して譲渡損失が生じた場合

不動産売却は必ずしも利益が出るものではなく、譲渡損失が生じてしまうこともあります。このように損失の金額が生じた場合には、税法上では確定申告をする必要がありません。

しかし、マイホームの譲渡であれば、一定の要件を満たす場合に限り、譲渡をした年に事業所得や給与所得など他の所得との損益通算をすることができるため、確定申告をすることをオススメします(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)。

土地や建物の売却によって生じた譲渡損失の金額を、事業所得や給与所得といった他の所得から差し引くことを損益通算といいます。それでも譲渡損を消化できない場合には、3年にわたって繰り返し損益通算を行うことができます。

これにより所得税を大幅に減税することができるので、ぜひ申告するようにしましょう。なお特例には適用要件がありますので、詳しくは国税庁のホームページを参照してください。

しかし、マイホームの譲渡であれば、一定の要件を満たす場合に限り、譲渡をした年に事業所得や給与所得など他の所得との損益通算をすることができるため、確定申告をすることをオススメします(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)。

土地や建物の売却によって生じた譲渡損失の金額を、事業所得や給与所得といった他の所得から差し引くことを損益通算といいます。それでも譲渡損を消化できない場合には、3年にわたって繰り返し損益通算を行うことができます。

これにより所得税を大幅に減税することができるので、ぜひ申告するようにしましょう。なお特例には適用要件がありますので、詳しくは国税庁のホームページを参照してください。

忙しい人にはe-Taxによる申告がオススメ

確定申告の必要性が理解できたとしても、サラリーマンにとって馴染みのない確定申告は、多少煩わしく思えるでしょう。確かに忙しい人にとって、税務署への往復の時間をつくるのも難しいかもしれません。

そんな人のために現在では、申告書や届出書、記入方法を示した「確定申告の手引き」などを国税庁ホームページからダウンロードすることができるようになりました。作成した申告書は、返信用封筒を同封し、控えと一緒に郵送すれば、受理後に返送してくれます。

さらに、申告手続きをオンラインで済ますことのできる「e-Tax」というサービスもあります。マイナンバーカード対応のスマートフォンがあれば、専用のカードリーダーがなくても手軽に申告可能です。書面申告よりもスピーディーに申告できるほか、税金の還付手続きも早くなります。

何より、24時間受け付けていることが便利です。今後も申告の必要がある人や、提出に行く時間的な余裕がない人は、e-Taxを利用してみるのも良いでしょう。

そんな人のために現在では、申告書や届出書、記入方法を示した「確定申告の手引き」などを国税庁ホームページからダウンロードすることができるようになりました。作成した申告書は、返信用封筒を同封し、控えと一緒に郵送すれば、受理後に返送してくれます。

さらに、申告手続きをオンラインで済ますことのできる「e-Tax」というサービスもあります。マイナンバーカード対応のスマートフォンがあれば、専用のカードリーダーがなくても手軽に申告可能です。書面申告よりもスピーディーに申告できるほか、税金の還付手続きも早くなります。

何より、24時間受け付けていることが便利です。今後も申告の必要がある人や、提出に行く時間的な余裕がない人は、e-Taxを利用してみるのも良いでしょう。

まとめ

不動産売却時の確定申告についてお伝えしました。不動産売却で譲渡益が出た場合は確定申告を行う必要があります。不動産売却や確定申告など、慣れない作業ばかりで戸惑う方も多いかもしれませんが、申告をしなかった場合は税務署の「お尋ね」対象になることも。

不安を感じる場合は不動産会社や税理士などの専門家に相談すると良いでしょう。また、時間がなかなか取れない方はオンライン申告「e-Tax」をうまく活用してみてくださいね。

不安を感じる場合は不動産会社や税理士などの専門家に相談すると良いでしょう。また、時間がなかなか取れない方はオンライン申告「e-Tax」をうまく活用してみてくださいね。

不動産売却は必ずしも利益が出るものではありません。

譲渡損失しないのか、まずは物件の無料査定をしてみましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

坪 義生

社会保険労務士/宅地建物取引士

明治大学政治経済学部政治学科卒業、千葉大学大学院社会科学研究科修士課程修了(経済学)。社会保険診療報酬支払基金、衆議院議員秘書、(株)矢野経済研究所(「住宅産業白書」、「出版社経営総鑑」、「コンピューター・サプライ市場の展望と戦略」を担当)等を経て、91年、じんじ労務経営研究所(社会保険労務士登録)を開設。同年より、「月刊人事マネジメント」取材記者として企業のトップ・人事担当者を中心に取材・執筆多数。