この記事のポイント

- 賃貸併用住宅は住宅ローンの利用が可能ですが融資の審査が厳しい傾向にあります。

- 間取りを考える際、まずは「横割り」か「縦割り」かを決めるようにしましょう。

- 間取りプランなどは専門家に相談を。複数の会社から提案を受けることをおすすめします。

土地活用プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

賃貸併用住宅とは

賃貸併用住宅の特徴は、1階部分は自宅に、2階部分は賃貸住宅とするなど、1つの建物に自分が住む住宅と、第三者に貸すための賃貸住宅があることです。賃貸併用住宅を建てることで、家賃収入を得ることができ、たとえば住宅ローンなどの毎月の負担を軽減することができます。

また、賃貸住宅部分の間取りによっては、将来的に人に貸さずに二世帯住宅とすることもできます。賃貸併用住宅を建てる場合は、将来も踏まえてどのように活用していくか長期的な計画を立てると、より満足のいく住宅とすることができるでしょう。

一方、賃貸用の住宅を造ることで建設費が増えることと、賃貸併用住宅で住宅ローンを利用したい場合、金融機関が定める条件を満たす必要がある点には注意が必要です。

また、賃貸住宅部分の間取りによっては、将来的に人に貸さずに二世帯住宅とすることもできます。賃貸併用住宅を建てる場合は、将来も踏まえてどのように活用していくか長期的な計画を立てると、より満足のいく住宅とすることができるでしょう。

一方、賃貸用の住宅を造ることで建設費が増えることと、賃貸併用住宅で住宅ローンを利用したい場合、金融機関が定める条件を満たす必要がある点には注意が必要です。

どんな人が賃貸併用住宅を検討している?

賃貸併用住宅を検討している人は、以下のような目的の人が多いようです。

家賃収入が得られるという賃貸併用住宅のメリットから享受できることが目的となっています。また、将来二世帯住宅としたい場合でも、当面は家族が使用しない住宅を賃貸として貸すことができれば、無駄のない資産活用となります。

どんな土地が賃貸併用住宅に適している?

賃貸併用住宅に適している土地は、「賃貸住宅の需要がある立地の土地」ということになります。具体的には以下のような土地が賃貸併用住宅に適しているといえるでしょう。

立地

賃貸需要の多い立地としては、「駅に近い」「商業施設が充実している」など利便性の高い立地になります。こうした条件を備えた立地にある土地であれば、賃貸併用住宅に適しているといえます。

ただし、やや利便性に欠けても住宅街にある土地であれば、賃貸部分の間取りや駐車場などの附帯条件しだいで賃貸需要があるので、検討の価値は十分にあります。

ただし、やや利便性に欠けても住宅街にある土地であれば、賃貸部分の間取りや駐車場などの附帯条件しだいで賃貸需要があるので、検討の価値は十分にあります。

面積

その土地に定められた用途地域や建築制限により建てられる建物や建物面積が変わるため、賃貸併用住宅に適した土地の面積も地域や制限の内容によって異なります。

賃貸併用住宅は自宅となる住宅を建てることが基本ですから、賃貸併用住宅に適した土地の面積としては、必要な自宅部分の面積を確保したうえで、賃貸住宅部分を建てられる敷地面積が必要となります。

たとえば、第一種低層住居専用地域、建ぺい率50%、容積率100%の土地で、自宅部分100m2はほしいなら、概算でも100m2の土地では賃貸部分が建てられないため、100m2を超える敷地面積が必要になります。

賃貸併用住宅は自宅となる住宅を建てることが基本ですから、賃貸併用住宅に適した土地の面積としては、必要な自宅部分の面積を確保したうえで、賃貸住宅部分を建てられる敷地面積が必要となります。

たとえば、第一種低層住居専用地域、建ぺい率50%、容積率100%の土地で、自宅部分100m2はほしいなら、概算でも100m2の土地では賃貸部分が建てられないため、100m2を超える敷地面積が必要になります。

賃貸併用住宅のメリット

次に賃貸併用住宅のメリットについて見ていきましょう。

【メリット1】家賃収入がある

賃貸併用住宅のメリットとして挙げられるのは、やはり賃貸部分の家賃収入があることです。家賃収入があれば、賃貸併用住宅を取得するために利用したローンの返済に充てることができるほか、ローンの返済がなければ、その収入を生活費などに充てることもできます。

【メリット2】個別に建てるよりコストを抑えられる

自宅と賃貸アパートのように個別に2棟の建物を建てるより建築費などのコストを抑えることができます。2棟の建物を建てるには、設計、申請手続きも倍になり、当然建築費も2棟分になります。1棟の賃貸併用住宅とすることで、2棟建てるよりも建築費だけでなく、手間や時間といったコストすべてを抑えることできます。

【メリット3】住宅ローンとして融資を受けられる

賃貸併用住宅は、自己居住用の部分を50%以上にするなど一定の要件を満たすことで、住宅ローンで借入することができます。一般的に住宅ローン以外のローンは住宅ローンに比べると金利が高く、返済期間が短い傾向があるのに対して、住宅ローンは金利が低いうえ、返済期間は最長35年と長くローンの中でも有利になっています。また要件を満たせば、住宅ローン控除の適用を受けることもできます。

たとえば、建築費3,500万円をアパートローン(金利2%、借入期間25年)で組むと月々返済額は約148万円となります。一方、同じく3,500万円を、金利0.5%(変動金利)、借入期間35年の住宅ローンで組むことができれば、毎月返済額はおおよそ9.1万円と返済額を大幅に抑えることが可能です。

また、賃貸併用住宅でも、住宅ローンを利用した場合、住宅ローン控除の適用が受けられるメリットもあります。

ただし、住宅ローン控除の適用を受けるには、2024年1月1日以降に建築確認の申請が許可された新築住宅の場合、省エネ基準適合住宅やZEH水準省エネ住宅、長期優良住宅・低炭素住宅の認定を受けた一定水準以上の住宅である必要があります。

住宅ローン控除が適用されれば、条件によって借入限度額最大5,000万円、控除期間最長13年間、ローンの年末残高の0.7%が税額控除となります。

たとえば、建築費3,500万円をアパートローン(金利2%、借入期間25年)で組むと月々返済額は約148万円となります。一方、同じく3,500万円を、金利0.5%(変動金利)、借入期間35年の住宅ローンで組むことができれば、毎月返済額はおおよそ9.1万円と返済額を大幅に抑えることが可能です。

また、賃貸併用住宅でも、住宅ローンを利用した場合、住宅ローン控除の適用が受けられるメリットもあります。

ただし、住宅ローン控除の適用を受けるには、2024年1月1日以降に建築確認の申請が許可された新築住宅の場合、省エネ基準適合住宅やZEH水準省エネ住宅、長期優良住宅・低炭素住宅の認定を受けた一定水準以上の住宅である必要があります。

住宅ローン控除が適用されれば、条件によって借入限度額最大5,000万円、控除期間最長13年間、ローンの年末残高の0.7%が税額控除となります。

【メリット4】広い土地を有効活用できる

敷地の広い実家を相続した、子供が独立または親が逝去して広い家を持て余しているという場合、一世帯の住宅に建て替えるだけでは、せっかくの広い土地が有効活用できていません。賃貸併用住宅を建てることで、ちょうどよい広さの自宅を建てつつ、賃貸住宅部分を貸すことで家賃収入が得られ、広い土地の有効活用も可能になります。

とくに、自宅用の戸建てと賃貸アパートの2棟を建てるには少し足りないといった土地は、賃貸併用住宅が最も適しているともいえます。

とくに、自宅用の戸建てと賃貸アパートの2棟を建てるには少し足りないといった土地は、賃貸併用住宅が最も適しているともいえます。

【メリット5】固定資産税や都市計画税、相続税を減らせる

賃貸併用住宅では、更地に比べて固定資産税や都市計画税の節税効果が期待できるほか、相続税評価額の減額など2つの税制上のメリットがあります。

まず、固定資産税と都市計画税については、住宅に関して税制優遇がなされており、賃貸併用住宅も住宅であるため、固定資産税や都市計画税の軽減措置を受けることができます。住宅の所有にかかる固定資産税と都市計画税の軽減措置については、以下のような軽減措置があります。

まず、固定資産税と都市計画税については、住宅に関して税制優遇がなされており、賃貸併用住宅も住宅であるため、固定資産税や都市計画税の軽減措置を受けることができます。住宅の所有にかかる固定資産税と都市計画税の軽減措置については、以下のような軽減措置があります。

固定資産税の軽減措置

土地(住宅用地)

・1住戸につき20m2までの土地(小規模住宅用地)につき、課税標準額が1/6

・200m2超の土地(一般住宅用地)につき、課税標準額が1/3

建物(新築)

・一定の床面積要件を満たすものは、1戸あたり120m2相当分までの税額を限度に、マンションなどの中高層耐火建築物は5年度分、その他の住宅は3年度分の固定資産税額が2分の1に軽減されます。

・1住戸につき20m2までの土地(小規模住宅用地)につき、課税標準額が1/6

・200m2超の土地(一般住宅用地)につき、課税標準額が1/3

建物(新築)

・一定の床面積要件を満たすものは、1戸あたり120m2相当分までの税額を限度に、マンションなどの中高層耐火建築物は5年度分、その他の住宅は3年度分の固定資産税額が2分の1に軽減されます。

都市計画税の軽減措置

土地(住宅用地)

・1住戸につき200m2までの土地(小規模住宅用地)につき、課税標準額が1/3

・200m2超の土地(一般住宅用地)につき、課税標準が2/3

・1住戸につき200m2までの土地(小規模住宅用地)につき、課税標準額が1/3

・200m2超の土地(一般住宅用地)につき、課税標準が2/3

賃貸併用住宅の場合、賃貸住宅部分の各住戸も1住戸となるため、賃貸住宅の戸数分小規模住宅用地の特例が適用されるため、敷地の広い土地で賃貸併用住宅を建てた場合、通常の戸建て住宅より軽減措置の恩恵を受けることになります。

また、相続税の評価に関しては、自宅よりも賃貸住宅の方が低い評価を受けることができます。賃貸部分の相続税評価額は、以下のような計算式となり、通常の土地の相続税評価額と比べて低くなります。

| 土地の相続税評価額=評価額×(1ー借地権割合(※1)×借家権割合(※2)×賃貸割合(※3)) |

|---|

(※1) 借地権割合は地域によって30~90%と定められており、路線価図で確認できます。

(※2) 借家権割合は、全国で一律30%と決まっています。

(※3) 賃貸割合は、実際に貸している面積の割合です。

さらに、賃貸併用住宅であれば、一定の要件を満たし小規模宅地等の特例が適用できる場合、被相続人(亡くなった方)が住んでいた土地については、330m2までについて評価額が80%減額され、賃貸住宅として事業を営んでいた土地については、200m2までについて50%が評価減となります。

ただし、小規模宅地等の特例の適用を受けるためには、さまざまな要件があるので、税理士などの専門家に確認するようにしましょう。

(※2) 借家権割合は、全国で一律30%と決まっています。

(※3) 賃貸割合は、実際に貸している面積の割合です。

さらに、賃貸併用住宅であれば、一定の要件を満たし小規模宅地等の特例が適用できる場合、被相続人(亡くなった方)が住んでいた土地については、330m2までについて評価額が80%減額され、賃貸住宅として事業を営んでいた土地については、200m2までについて50%が評価減となります。

ただし、小規模宅地等の特例の適用を受けるためには、さまざまな要件があるので、税理士などの専門家に確認するようにしましょう。

賃貸併用住宅のデメリット

一方、賃貸併用住宅は通常の住宅とは異なり、賃貸部分があるため、デメリットもあります。賃貸併用住宅のデメリットには以下のようなものがあります。

【デメリット1】クレームが直接来る恐れがある

賃貸併用住宅のデメリットとして、オーナーと入居者との距離が近すぎて、お互い気を遣ってしまう、場合によっては入居者からのクレームが直接届くこともあるため、生活が窮屈に感じることがあるようです。

ただし、入居者からすると何かあればすぐにオーナーに相談できる安心感がありますし、オーナーからすると入居者との距離が近く、うまくコミュニケーションがとれれば、長く入居してもらえるなどのメリットがあります。

小規模な賃貸住宅でも賃貸管理会社に管理を委託することで、入居者との直接的なやり取りを避けることは可能です。

ただし、入居者からすると何かあればすぐにオーナーに相談できる安心感がありますし、オーナーからすると入居者との距離が近く、うまくコミュニケーションがとれれば、長く入居してもらえるなどのメリットがあります。

小規模な賃貸住宅でも賃貸管理会社に管理を委託することで、入居者との直接的なやり取りを避けることは可能です。

【デメリット2】設計の制約を受ける

賃貸併用住宅を建てる場合、自宅部分と賃貸部分の住宅の配置や間取りについて、プライバシーや生活音などに配慮した設計が必要です。そのため、自宅部分についても100%自由な間取りとすることができないといった設計上の制約を受けることがあります。

とくに、水回りや寝室は、自宅部分と賃貸部分ともに配慮した配置にしないと、互いに暮らしにくいものになってしまいます。

また、住宅ローンを利用したい場合は、賃貸部分を多くしたいと思っても、賃貸部分の建物面積については金融機関の定める制限があるのが一般的です。こうした建物面積の制限は、建物の細かい部分でも設計上の制限となります。

とくに、水回りや寝室は、自宅部分と賃貸部分ともに配慮した配置にしないと、互いに暮らしにくいものになってしまいます。

また、住宅ローンを利用したい場合は、賃貸部分を多くしたいと思っても、賃貸部分の建物面積については金融機関の定める制限があるのが一般的です。こうした建物面積の制限は、建物の細かい部分でも設計上の制限となります。

【デメリット3】それほど儲からない

賃貸併用住宅は、自宅部分があり、その分は家賃収入が得られないため、全室を賃貸するアパートやマンションと比べると収益性は低くなります。とくに、住宅ローンを利用する場合、一般的に賃貸部分は建物の50%未満となるため、家賃収入もそこまで大きく得ることができません。

また、将来二世帯住宅とする前提の場合、賃貸部分は一世帯分となるため、合計は同じ賃貸面積でもワンルームを複数戸貸す場合よりも家賃収入は低くなります。

また、将来二世帯住宅とする前提の場合、賃貸部分は一世帯分となるため、合計は同じ賃貸面積でもワンルームを複数戸貸す場合よりも家賃収入は低くなります。

【デメリット4】将来売却しづらい

賃貸併用住宅は収益物件を探している人にとっては自宅部分の収益性が低く、自宅を探している人にとっては賃貸住宅部分が不要なため、賃貸併用住宅を探している人限定となることから、需要が小さく売却しづらい傾向があります。将来売却することを想定するのであれば、とくに自宅部分の間取りについて、あまり特殊な間取りにしない方が売却はしやすくなります。

ただし、最近は賃貸併用住宅を探す人も増えてきているので、以前よりは売却しやすくなってきています。

ただし、最近は賃貸併用住宅を探す人も増えてきているので、以前よりは売却しやすくなってきています。

賃貸併用住宅の収益モデル

ここでは、賃貸併用住宅の具体的な例を挙げて収益モデルを考えてみます。

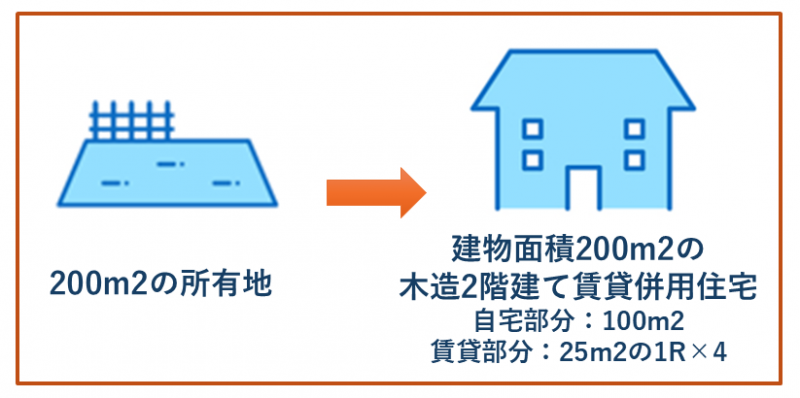

たとえば、住宅ローンを利用することを前提として、所有する200m2の土地(更地)に建物面積200m2の木造2階建ての賃貸併用住宅(自宅部分:100m2、賃貸部分:100m2)を建てるとしましょう。周辺の調査から単身者向けのワンルームが適していると判断して、賃貸住宅部分は25m2のワンルームを四世帯とする計画として以下を検討します。

たとえば、住宅ローンを利用することを前提として、所有する200m2の土地(更地)に建物面積200m2の木造2階建ての賃貸併用住宅(自宅部分:100m2、賃貸部分:100m2)を建てるとしましょう。周辺の調査から単身者向けのワンルームが適していると判断して、賃貸住宅部分は25m2のワンルームを四世帯とする計画として以下を検討します。

賃貸併用住宅の初期費用

上記の例のような賃貸併用住宅を建てるために、住宅ローン(変動金利0.5%、返済期間35年)を5,000万円借りたものとすると、初期費用としては、以下のような費用が想定されます。

※金額についてはあくまで概算です。

※金額についてはあくまで概算です。

| 建築費(設計・外構費、手続き費用込み) | 6,000万円 |

|---|---|

| 融資関係費(保証料や融資手数料など) | 120万円 |

| 印紙代(建築請負契約、金銭消費貸借契約) | 5万円 |

| 登記費用(建物表題登記・保存登記、抵当権設定登記) | 55万円 |

| 合計 | 6,180万円 |

※土地については、地盤が良好でとくに地盤改良等が不要なものとします。

昨今は、建築材料費や設備費、人件費などの高騰で建築費全体が高くなっていることに加え、賃貸併用住宅の場合、賃貸部分はそれぞれが1住戸であるため、風呂やキッチン、給湯器、エアコンなどはすべてひと揃え必要になることから、一般的な住宅と比べて建築費は高くなります。

昨今は、建築材料費や設備費、人件費などの高騰で建築費全体が高くなっていることに加え、賃貸併用住宅の場合、賃貸部分はそれぞれが1住戸であるため、風呂やキッチン、給湯器、エアコンなどはすべてひと揃え必要になることから、一般的な住宅と比べて建築費は高くなります。

賃貸併用住宅のランニングコスト

賃貸併用住宅のランニングコストとしては、以下のような費用が発生します。

| 租税公課 | 毎年、固定資産税と都市計画税 |

|---|---|

| 火災保険 | 毎年払い、5年分一括払いなど |

| 賃貸募集費 | 募集家賃の1ヶ月分 |

| 賃貸管理費 | 賃貸管理会社に委託した場合、内容によって家賃等の合計額の5~20% |

| 退去修繕費 | 賃貸部分の退去後の補修費のうち、オーナー負担分 |

その他、不動産所得が発生するため、確定申告が必要となり、所得税や住民税の負担が増える可能性があり、確定申告を税理士に任せる場合はその費用も発生します。

賃貸併用住宅の収支計算

上記の例のような条件の賃貸併用住宅で、収支を以下のような条件(収入、費用、ローン返済)の場合の収支を計算すると次のようになります。

| 家賃収入 | 70,000円×4戸×12ヵ月 336万円 |

|---|---|

| 収入合計 336万円 | |

| 租税公課 | 固定資産税・都市計画税 合計年額 60万円 |

| 管理委託費 | 家賃等の5%+消費税とすると 約 18.5万円 |

| 火災保険 | 地震保険付帯で年額 12万円 |

| 賃貸募集経費 | 初回入居時家賃1ヶ月分(7万円)×4戸+消費税 30.8万円 |

| 不動産取得税 | 建物分概算 90万円 |

| 支出合計 211.3万円 | |

| 収支合計 124.7万円 | |

| 住宅ローン合計 | 月々約13万×12ヵ月 約156万円 |

上記の初年度の例ですと、賃貸部分の収支はプラス124.7万円になり、住宅ローンの年間の返済額が約156万円なので、ローン返済が賃貸収入によって約80%軽減されることになります。

次年度以降は不動産取得税の支払いがなくなりますが、空室が発生すれば、空室分の収入が減るのに加え、退去にかかる修繕費や賃貸募集費などの費用がかかるようになります。

次年度以降は不動産取得税の支払いがなくなりますが、空室が発生すれば、空室分の収入が減るのに加え、退去にかかる修繕費や賃貸募集費などの費用がかかるようになります。

賃貸併用住宅を建てるまでの流れ

賃貸併用住宅を建てるまでの流れは以下の通りです。

1.相談する

賃貸併用住宅を建てるのであれば、ハウスメーカーや工務店、設計会社などへの相談からスタートします。相談する場合は、建物の規模や間取り、などの希望を伝え、実現可能かを相談します。

2.見積もりを取る

要望を伝えた後、簡単な設計図面と一般的な仕様を前提に建築費の見積もりを作成してもらいます。この時点の見積もりはあくまで概算です。複数の会社から比較して依頼先を決めたい場合は、この時点で見積もりを比較して決めるようにします。

3.資金計画を立てる

概算見積もりを元に資金計画を立てます。このとき、金融機関に住宅ローンの相談も開始します。

4.契約する

資金計画に目途が立ったら、設計や施工を依頼する業者と請負契約を結びます。

5.プランニング

契約を締結した後、正式にプランニングの打ち合わせが始まり、予算の範囲内で希望する間取りや設備など細部まで決めていきますが、要望次第では予算が増える可能性があります。

6.建築する

プランニングが決定したら、着手金の支払いが必要になります。なお、契約時に着手金が発生する場合もあります。その後、建築確認申請などの手続きがあり、建築の許可がおりたら着工となります。

2階建て程度の木造住宅であれば、工事期間は4ヶ月程が一般的ですが、さらに規模が大きくなれば半年以上かかることもあります。

2階建て程度の木造住宅であれば、工事期間は4ヶ月程が一般的ですが、さらに規模が大きくなれば半年以上かかることもあります。

7.入居者を募集する

建築中から、賃貸部分の入居者募集を始めることも可能ですが、賃貸住宅は室内を見学できないと入居者が決まらないので、通常は完成間近になってから募集を開始します。

なお、入居者募集や、賃貸管理については、依頼先の会社やそのグループ会社が不動産管理をやっていればそのまま依頼しても良いですし、他の不動産会社を探して依頼しても良いでしょう。

なお、入居者募集や、賃貸管理については、依頼先の会社やそのグループ会社が不動産管理をやっていればそのまま依頼しても良いですし、他の不動産会社を探して依頼しても良いでしょう。

8.建物が完成したら決済・引渡しを行う

建物が完成したら、工事代金の決済と引き渡しとなります。住宅ローンを利用している場合は、決済時に融資を受けて残金を支払い、引き渡しとなります。決済時には登記申請など諸手続きも同時に行い完了します。

9.入居する

その後、オーナーズルームへの引っ越し入居者の入居を開始となります。入居者が入ると家賃収入が入るようになります。

住宅ローンを利用する場合、建物が完成して抵当権が設定できるようになるまで、つなぎ融資が必要になる場合があります。一方、土地に抵当権が設定できる場合、着手金の支払い時点から分割して住宅ローンを借りられるケースもありますので、早めに金融機関と相談しておくことがポイントです。

賃貸併用住宅で後悔しないためのポイント

賃貸併用住宅で後悔するケースとしては、たとえば、賃貸住宅部分に入居者が入らない、賃貸入居者の管理が面倒、賃貸部分があるために自宅が住みにくいなど、賃貸併用住宅の特徴である部分がうまく機能していないことが原因となっているケースが多いようです。

後悔しないためのポイントの1つは、賃貸併用住宅を建てる前の計画段階で、しっかりと調査、検討することです。また、賃貸運営についてはプロに任せることも解決策の1つです。以下少し具体的に見ていきましょう。

後悔しないためのポイントの1つは、賃貸併用住宅を建てる前の計画段階で、しっかりと調査、検討することです。また、賃貸運営についてはプロに任せることも解決策の1つです。以下少し具体的に見ていきましょう。

賃貸部分が空室にならないために|賃貸需要の調査と差別化が大切

賃貸部分が空室になる原因はいくつかありますが、たとえば、賃貸需要の少ない地域、周辺で求められている賃貸住宅と間取りなどにずれがある、家賃が相場より高いといったような原因があります。こうしたずれなどを無くすために事前に賃貸住宅に関する調査をすることが大切です。

したがって、賃貸併用住宅では計画段階でしっかり調査し、賃貸住宅の設計だけでなく、賃貸の収支計画を踏まえた資金計画にも反映させるようにしましょう。

また、賃貸運営では周辺の賃貸住宅との差別化することも大切です。間取りや設備に特徴を持たせることも1つの方法です。たとえば、ペットが飼いやすい間取りや設備を採用する、駐車場が確保しにくい地域であれば、駐車場付きとするなど、やはり計画段階から差別化しておくことで空室を減らせるようになります。

したがって、賃貸併用住宅では計画段階でしっかり調査し、賃貸住宅の設計だけでなく、賃貸の収支計画を踏まえた資金計画にも反映させるようにしましょう。

また、賃貸運営では周辺の賃貸住宅との差別化することも大切です。間取りや設備に特徴を持たせることも1つの方法です。たとえば、ペットが飼いやすい間取りや設備を採用する、駐車場が確保しにくい地域であれば、駐車場付きとするなど、やはり計画段階から差別化しておくことで空室を減らせるようになります。

自宅部分の住み心地が微妙|建築プランはよく練る

賃貸併用住宅の設計に問題があったことで、オーナーと入居者双方が快適に暮らせない住宅になってしまうという失敗があります。なるべくお互いのプライバシーが守られ、生活に支障がないような設計にするなど、お互いに快適な住宅となるよう設計段階からよく検討することが大切です。

【賃貸併用住宅の建築プラン】

【賃貸併用住宅の建築プラン】

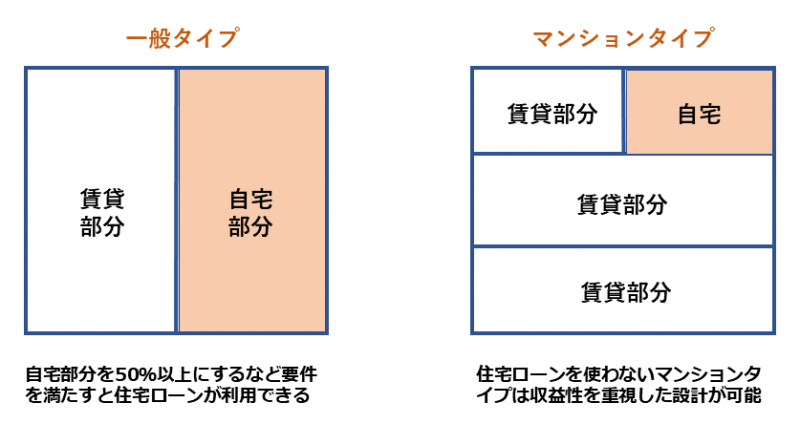

住宅の配置を考える際、まずは「横割り」か「縦割り」かを決める必要があります。

横割りは、建物をフロアごとに区切るイメージで、たとえば、1階部分をすべて自宅に利用し、2階以上の部分を賃貸住宅にするなどが考えられます。仮に、横割りにして最上階を自宅にした場合、上階からの生活音に影響されることがありませんが、1階部分を賃貸住宅にすることで、上階より家賃を低めに設定しなければ入居者が見つかりにくい可能性があります。

縦割りは、建物を区切るイメージで、各階の一部をそれぞれ自宅と賃貸部分として利用する方法です。オーナーは上階、下階を気にせず生活することができますが、室内に階段等を設ける必要があるためスペースのロスが生じてしまいます。

横割り、縦割り共にメリット・デメリットがあります。どのように建物全体を利用するか、設計を担当する建築士の方などと相談しながら検討するようにしましょう。

横割りは、建物をフロアごとに区切るイメージで、たとえば、1階部分をすべて自宅に利用し、2階以上の部分を賃貸住宅にするなどが考えられます。仮に、横割りにして最上階を自宅にした場合、上階からの生活音に影響されることがありませんが、1階部分を賃貸住宅にすることで、上階より家賃を低めに設定しなければ入居者が見つかりにくい可能性があります。

縦割りは、建物を区切るイメージで、各階の一部をそれぞれ自宅と賃貸部分として利用する方法です。オーナーは上階、下階を気にせず生活することができますが、室内に階段等を設ける必要があるためスペースのロスが生じてしまいます。

横割り、縦割り共にメリット・デメリットがあります。どのように建物全体を利用するか、設計を担当する建築士の方などと相談しながら検討するようにしましょう。

賃貸管理に手間がかかる|賃貸管理はプロに任せる

賃貸併用住宅は、一般的な戸建てと異なるうえ、アパートやマンションとも異なります。そのため、賃貸併用住宅のノウハウを持ったハウスメーカーに建築を依頼するケースが多いようです。

ハウスメーカーなら、たとえば、賃貸管理に関しては、賃貸管理をそのまま関連会社に任せることができ、建築した会社と賃貸管理の会社が連携しているので、補修なども安心できるメリットがあります。一方、デメリットとしては、賃貸管理の管理費がやや高い傾向があることです。

賃貸管理に関しては、オーナー自ら管理することもできますが、その手間が大変だと感じたら、プロである不動産会社に任せることが得策です。建築をハウスメーカーに依頼した場合でも、賃貸管理は他の不動産会社に任せることができます。賃貸管理についても依頼先は複数業者に相談し、提案をしてもらった上で、管理内容や管理費について比較して決めることが大切です。

ハウスメーカーなら、たとえば、賃貸管理に関しては、賃貸管理をそのまま関連会社に任せることができ、建築した会社と賃貸管理の会社が連携しているので、補修なども安心できるメリットがあります。一方、デメリットとしては、賃貸管理の管理費がやや高い傾向があることです。

賃貸管理に関しては、オーナー自ら管理することもできますが、その手間が大変だと感じたら、プロである不動産会社に任せることが得策です。建築をハウスメーカーに依頼した場合でも、賃貸管理は他の不動産会社に任せることができます。賃貸管理についても依頼先は複数業者に相談し、提案をしてもらった上で、管理内容や管理費について比較して決めることが大切です。

まとめ

賃貸併用住宅についてお伝えしましたが、賃貸併用住宅は家賃収入が得られることに加え、アパートなどの賃貸専用の住宅では受けられない固定資産税や都市計画税の軽減措置や、住宅ローン控除などのさまざまなメリットを受けることができます。一方で、収益物件としては、自宅部分があるため大きな収益を見込むのは難しく空室が増えるとが減り、ローン返済の負担が増えるなどデメリットもあります。

自宅を建て替える、相続した実家の土地を活かすなどといった目的なら賃貸併用住宅は有効な土地活用法となり得ます。しかし、賃貸部分があるため、賃貸需要の期待できる立地でなければ入居者がなかなか決まらず、大変な思いをするかもしれません。

所有する土地が賃貸併用住宅に向いているのかをプロに相談してみましょう。その際は、一括プラン請求を活用すると、複数の会社に相談できるため便利です。アドバイスを受けることをおすすめします。

自宅を建て替える、相続した実家の土地を活かすなどといった目的なら賃貸併用住宅は有効な土地活用法となり得ます。しかし、賃貸部分があるため、賃貸需要の期待できる立地でなければ入居者がなかなか決まらず、大変な思いをするかもしれません。

所有する土地が賃貸併用住宅に向いているのかをプロに相談してみましょう。その際は、一括プラン請求を活用すると、複数の会社に相談できるため便利です。アドバイスを受けることをおすすめします。

賃貸併用住宅にはメリットだけではありません!

失敗しないために準備段階から土地活用のプロに相談しましょう。

土地活用プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

秋津 智幸

公認不動産コンサルティングマスター/宅地建物取引士/AFP/2級FP技能士

不動産サポートオフィス 代表コンサルタント。横浜国立大学卒業。

神奈川県住宅供給公社を経て、不動産仲介業者に従事した後、2011年に個人事務所として不動産サポートオフィスを開設。自宅購入、不動産投資、賃貸住宅など個人が関わる不動産全般に関する相談・コンサルティングを行う他、不動産業者向けの企業研修や各種不動産セミナー講師、書籍、コラム、記事等の執筆・監修にも取り組んでいる。

主な著書に「貯蓄のチカラ~30歳からのおカネの教科書」(朝日新聞出版)などがある。

アパートローンには、返済期間が住宅ローンと同じ最長35年まで可能な金融機関もあります。ただし、アパートローンは事業性ローンのため、通常、アパートローンを利用して取得した住宅を自宅として使用することができません。従って、住宅ローンを利用できない賃貸併用住宅を建てる場合の融資は、金融機関独自のプロパーローン(オーダーメード型融資)を利用することが多いようです。