生前贈与の節税効果、把握してる?

最新情報も含めてプロに相談しましょう!

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

2023年税制改正 相続・生前贈与の変更ポイントまとめ

2023年税制改正では、相続・生前贈与に関して以下のような改正が行われました。いずれも、相続・生前贈与に大きな影響を与える改正となっています。詳細については、後段で詳しくご説明します。

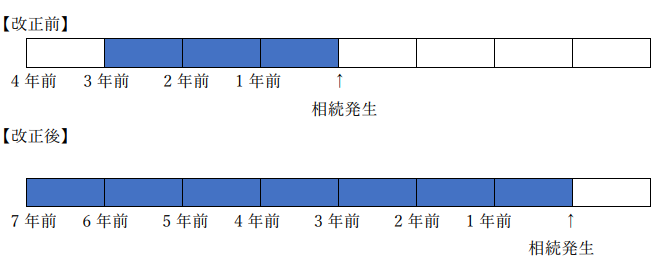

生前贈与から相続税への加算対象期間が3年から7年へ

従来、相続開始前3年以内の生前贈与は、相続税の課税対象とされていました。今回の改正では、相続開始前7年以内の生前贈与が相続税の課税対象になる変更が行われました。

相続時精算課税制度の改善

父母などから子への贈与について、相続時精算課税制度の適用を選択すると、一定金額内の生前贈与の贈与税は課税されず相続税の課税対象となります。ただし、一定金額を超えた贈与については一律20%の贈与税が課税されます。いったん相続時精算課税制度を選択すると暦年課税(年間110万円の基礎控除後の贈与に課税)に戻ることができませんでしたが、今回の改正で相続時精算課税制度においても110万円の控除が受けられる仕組みが取り入れられました。

非課税特例(教育・結婚資金)の延長

祖父母や親からの教育資金の援助に贈与税がかからないようにしている2023年3月までの特例措置が、今回の改正で2年または3年延長されることになりました。

生前贈与から相続税への加算対象が3年から7年へ

2023年の税制改正の1つである「相続開始前7年以内の生前贈与が相続税の課税対象になる変更」について、詳しくご説明します。

改正前は、相続発生前3年以内に行われた生前贈与については、相続税の課税対象とされていましたが、改正後は相続発生前7年以内に行われた生前贈与まで相続税の課税対象とされることになりました。上図の青い部分が相続税の課税対象となる範囲です。図で見ると、相続税の課税対象となる範囲が大きく拡大されたことが分かりやすいと思います。

贈与の暦年課税では、1年間に贈与された資産から基礎控除110万円を差し引いた金額に贈与税が課税されます。その仕組みを使って、相続発生前に110万円以内の贈与を行って相続税対策を行うケースもありました。内閣府が行う「相続税・贈与税に関する専門家会合 2022年度」の資料を見ると、その駆け込み的な相続対策を黙認していては、若い世代への資産移転が進まないという懸念から、今回の改正が行われたものと考えられます。

贈与の暦年課税では、1年間に贈与された資産から基礎控除110万円を差し引いた金額に贈与税が課税されます。その仕組みを使って、相続発生前に110万円以内の贈与を行って相続税対策を行うケースもありました。内閣府が行う「相続税・贈与税に関する専門家会合 2022年度」の資料を見ると、その駆け込み的な相続対策を黙認していては、若い世代への資産移転が進まないという懸念から、今回の改正が行われたものと考えられます。

適用開始時期

この改正が適用となるのは、「上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用する」とのみ、閣議決定された令和5年度税制改正大綱に記載されているので、2024年1月1日以後に贈与により取得する財産についてです。つまり、実際に相続発生前7年以内に行われた生前贈与が相続税の課税対象となるのは2031年1月1日以降に発生した相続が対象と考えられます。

対象となる人

改正前と変わらず、「相続又は遺贈により財産を取得した者」となります。

緩和措置

この改正における該当財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、当該財産の価額の合計額から 100 万円を控除することができます。

相続時精算課税制度にも110万円の基礎控除

相続時精算課税制度は、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

相続時精算課税制度を選択すると、その選択に係る贈与者から贈与を受ける財産について、その選択をした年分以降すべてこの制度が適用され、年110万円の基礎控除が受けられる「暦年課税」へ変更することはできません。

従来、この制度の適用を受けて、複数年に渡り贈与を受けた財産は単純に累積され、累積額が2,500万円までは贈与税は非課税となり、将来の相続における相続税の課税対象とされていました。なお2,500万円を超えた贈与については、一律20%の贈与税が課税されます。

今回の改正で、現行の基礎控除とは別途の措置として、年分の贈与額から110万円を控除した贈与額が累積されることになりました。つまり、相続時精算課税制度を選択した場合も、年間110万円までの贈与であれば暦年課税同様に非課税となり、相続税の課税対象ともならないことになります。この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

また、贈与を受けた不動産が災害によって一定の被害を受けた場合には、贈与の累積額から災害によって被害を受けた部分に相当する額を控除することもできるようになりました。

従来は、基礎控除が受けられる暦年課税を選ぶか、基礎控除は受けられなくなるが贈与税よりも税率の低い相続税の対象にするために相続時精算課税制度を選ぶか、選択が悩ましい制度でした。しかし、今回の改正によって柔軟性が高まり、従来よりも利用しやすい制度になったといえます。

ただし、長期に渡って利用することになる制度であり、いったん選択すると暦年課税には戻れないため、選択の際に慎重な判断が必要であることは変わりがありません。相続時精算課税制度を利用する際には、信頼できる税理士に相談されるのが望ましいでしょう。

相続時精算課税制度を選択すると、その選択に係る贈与者から贈与を受ける財産について、その選択をした年分以降すべてこの制度が適用され、年110万円の基礎控除が受けられる「暦年課税」へ変更することはできません。

従来、この制度の適用を受けて、複数年に渡り贈与を受けた財産は単純に累積され、累積額が2,500万円までは贈与税は非課税となり、将来の相続における相続税の課税対象とされていました。なお2,500万円を超えた贈与については、一律20%の贈与税が課税されます。

今回の改正で、現行の基礎控除とは別途の措置として、年分の贈与額から110万円を控除した贈与額が累積されることになりました。つまり、相続時精算課税制度を選択した場合も、年間110万円までの贈与であれば暦年課税同様に非課税となり、相続税の課税対象ともならないことになります。この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

また、贈与を受けた不動産が災害によって一定の被害を受けた場合には、贈与の累積額から災害によって被害を受けた部分に相当する額を控除することもできるようになりました。

従来は、基礎控除が受けられる暦年課税を選ぶか、基礎控除は受けられなくなるが贈与税よりも税率の低い相続税の対象にするために相続時精算課税制度を選ぶか、選択が悩ましい制度でした。しかし、今回の改正によって柔軟性が高まり、従来よりも利用しやすい制度になったといえます。

ただし、長期に渡って利用することになる制度であり、いったん選択すると暦年課税には戻れないため、選択の際に慎重な判断が必要であることは変わりがありません。相続時精算課税制度を利用する際には、信頼できる税理士に相談されるのが望ましいでしょう。

そのほか押さえておきたい改正内容

2023年の税制改正の大きな改正内容は、すでにご説明したとおりですが、それ以外にも押さえておきたい改正内容には、以下のようなものがあります。若い世代への資産移転や空き家問題の解決など、社会課題の解決のために設けられる税制には適用期限がある場合もあります。適用を受けようと思っていたのに、期限が切れていたということにならないようにこまめに確認しておく必要があります。

教育資金・結婚子育て資金の一括贈与の非課税特例延長

30歳未満の方が、教育資金に充てるため、金融機関などとの一定の契約に基づいて、祖父母などの直系尊属から一定の方法で贈与を受けた場合、1,500万円までは贈与税が非課税となる制度があります。この制度は2023年3月末までの特例となっていましたが、今回の改正により、その適用期限が3年延長されました。

類似の制度として、18歳以上50歳未満の方が結婚・子育て資金に充てるため、金融機関などとの一定の契約に基づいて、祖父母などの直系尊属から一定の方法で贈与を受けた場合、1,000万円までは贈与税が非課税となる制度があります。この制度は2023年3月末までの特例となっていましたが、今回の改正により、その適用期限が2年延長されました。

類似の制度として、18歳以上50歳未満の方が結婚・子育て資金に充てるため、金融機関などとの一定の契約に基づいて、祖父母などの直系尊属から一定の方法で贈与を受けた場合、1,000万円までは贈与税が非課税となる制度があります。この制度は2023年3月末までの特例となっていましたが、今回の改正により、その適用期限が2年延長されました。

空き家特例の延長

一定の要件を満たす空き家を相続して売却した場合、譲渡所得を計算する時に最高3,000万円まで控除することができる制度があります。この制度は2023年3月末までの特例となっていましたが、今回の改正によって4年延長されることになりました。

今後取るべき対応策は?

今回の税制改正を受けて、今後取るべき対応策は人それぞれ異なります。今後取るべき対応策を考えるためには、まずは資産と法定相続人の把握を行う必要があるでしょう。そもそも資産の評価額合計が相続税の基礎控除(3,000万円+600万円×法定相続人)の金額内に収まるのであれば相続対策は必要ありません。

相続税の基礎控除の金額を超える資産を有している場合には、生前贈与によって相続財産の圧縮を検討する必要もあります。その際には特例などの税制活用ができないかを考えてみましょう。

今回ご紹介した2023年度の税制改正のなかでも、詳しくご紹介した改正点は、今後の相続や生前贈与に大きな影響を与えるものです。その対象となる資産は2024年1月1日以降に行われた贈与であるため、2023年末までに駆け込み贈与を検討する人もいらっしゃるとは思います。しかし、有効な対応策は人それぞれ異なるので、早計は厳禁です。目の前の節税ではなく、全体を見通した節税を図るためにも、相続に明るい税理士などの専門家に相談してみることが一番の対応策であると考えます。

相続税の基礎控除の金額を超える資産を有している場合には、生前贈与によって相続財産の圧縮を検討する必要もあります。その際には特例などの税制活用ができないかを考えてみましょう。

今回ご紹介した2023年度の税制改正のなかでも、詳しくご紹介した改正点は、今後の相続や生前贈与に大きな影響を与えるものです。その対象となる資産は2024年1月1日以降に行われた贈与であるため、2023年末までに駆け込み贈与を検討する人もいらっしゃるとは思います。しかし、有効な対応策は人それぞれ異なるので、早計は厳禁です。目の前の節税ではなく、全体を見通した節税を図るためにも、相続に明るい税理士などの専門家に相談してみることが一番の対応策であると考えます。

まとめ

2023年度の税制改正への対応策を税理士などに相談する際にも、まずは資産の把握は必須です。相続財産の中に不動産が含まれる場合にはその評価額を知る必要があります。相続後、所有するのか売却して遺産分割するのか、それとも生前贈与をしておいた方がいいのかを検討するためにも、あらかじめ不動産の価格査定を依頼し、資産価値の把握を行っておきましょう。

その際には、複数の不動産会社に価格査定を依頼できる一括査定を利用すると便利です。各不動産会社から、その価格を提示した根拠説明を受けながら、将来相続する資産の把握を行うところから対応策を考える一歩としてみてはいかがでしょうか。

その際には、複数の不動産会社に価格査定を依頼できる一括査定を利用すると便利です。各不動産会社から、その価格を提示した根拠説明を受けながら、将来相続する資産の把握を行うところから対応策を考える一歩としてみてはいかがでしょうか。

生前贈与の節税効果、把握してる?

最新情報も含めてプロに相談しましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。

2023年度の税制改正は、相続や贈与に大きな影響を与えるものです。しかし、目先の節税にとらわれて駆け込み対応を急ぎ、取り返しのつかない結果となれば本末転倒です。税理士などの専門家に相談して冷静に対応するようにしましょう。