この記事のポイント

- 老後に住む家は、①一戸建て②マンション③二世帯住宅④シニア向け住宅⑤リフォーム・建て替えの5つの選択肢があります。

- 老後の住み替えはタイミングも重要であり、定年の5~10年前から準備を進めることが適切です。また、住み替え資金捻出の計画も必要になります。

- 老後生活に希望するイメージと暮らしやすさの両面から、時間をかけて物件選びをすることが、老後の住み替えを成功させるコツです。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

老後に住む家を考える、5つの選択肢

老後に住む家とひと口に言っても、下記のようにいくつかの選択肢があります。

自分にとって適しているのはどんな家なのか整理してから、物件探しをされるとよいでしょう。これからそれぞれのメリット・デメリットを紹介していきます。

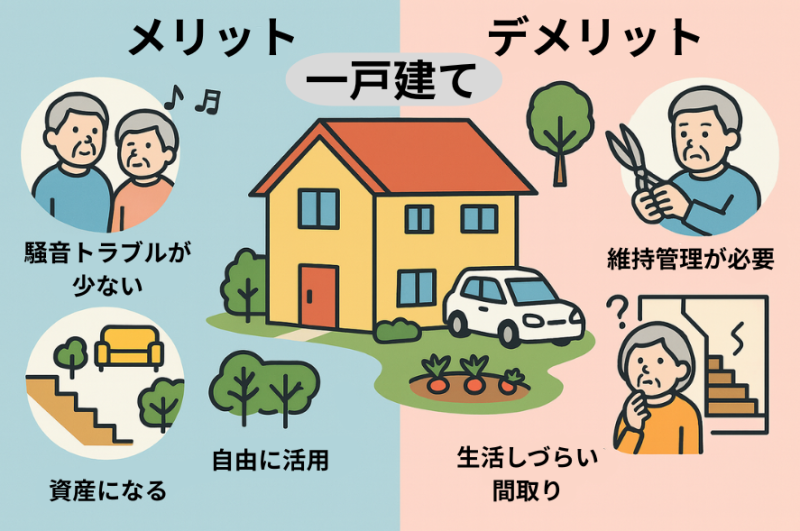

①一戸建て

一戸建てのメリット・デメリットは下記の通りです。

メリット

一戸建ては集合住宅と異なり独立した住宅なので、騒音などのトラブルが少ないと言えます。建物以外に土地も所有するため、資産性が高く土地の空きスペースは家庭菜園や駐車場として活用できる自由度があるのもうれしい点です。

デメリット

建物の修繕や庭木の剪定などの維持管理およびセキュリティなどは自己責任となります。これらの各種管理に手間や費用がかかる点には、心積もりをしておきましょう。

また、物件にもよりますが室内に段差が多いこともありますし、2階にリビングがあるなど、間取りによって生活しづらい可能性もあるでしょう。

また、物件にもよりますが室内に段差が多いこともありますし、2階にリビングがあるなど、間取りによって生活しづらい可能性もあるでしょう。

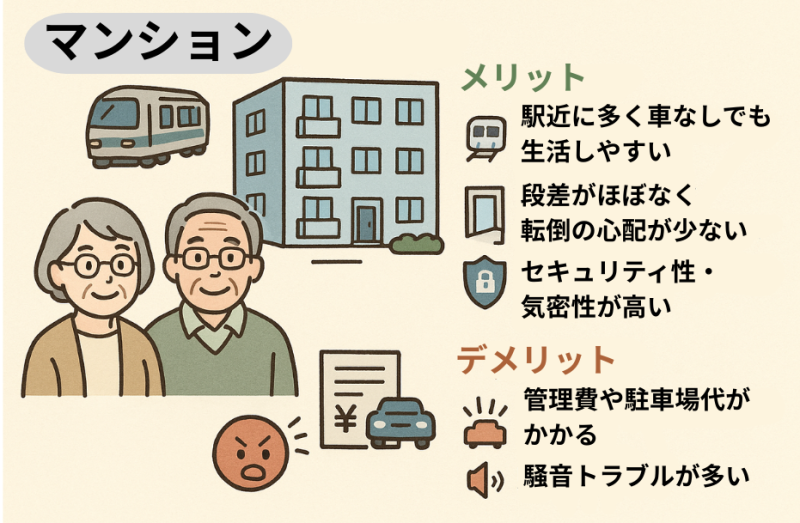

②マンション

マンションのメリット・デメリットは下記の通りです。

メリット

マンションは駅前などに多いので、利便性の良い物件を選べば老後に車を手放しても困りません。また、マンションでは、基本的にワンフロアで生活できます。段差がほぼないマンションであれば、転倒などの事故の心配も少ないでしょう。

そして、セキュリティ性や気密性が高い点も、老後の生活において安心です。多くのマンションは高気密高断熱なので、温度変化が少なく健康的に過ごせます。

そして、セキュリティ性や気密性が高い点も、老後の生活において安心です。多くのマンションは高気密高断熱なので、温度変化が少なく健康的に過ごせます。

デメリット

マンションの場合は管理組合によって管理されるため、管理費や修繕積立金の支払いが必要になります。修繕積立金は段階的に値上がりしていくマンションも多いので注意してください。

駐車場代も別途必要ですし、集合住宅であるため騒音トラブルなどが発生する可能性もあります。

駐車場代も別途必要ですし、集合住宅であるため騒音トラブルなどが発生する可能性もあります。

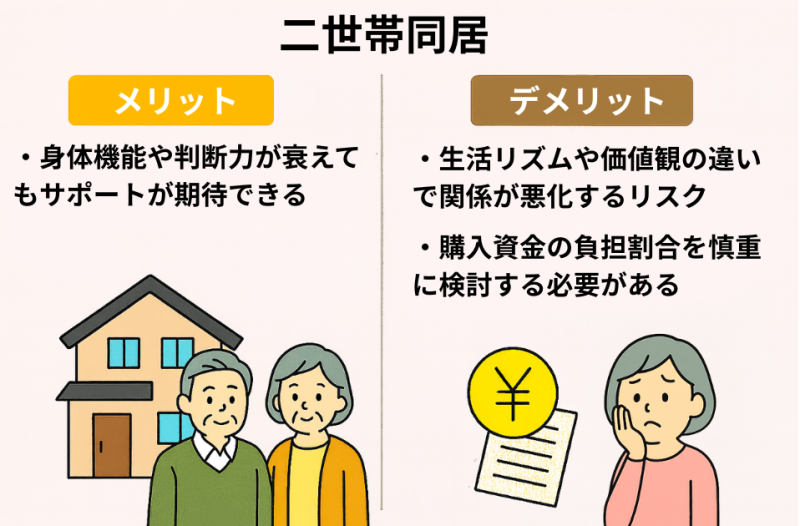

③二世帯同居

二世帯同居のメリット・デメリットは下記の通りです。

メリット

子ども世代と一緒に住む二世帯同居を選択すると、身体機能や判断能力が衰えてきた時にサポートしてもらうことができ、心強いでしょう。

デメリット

子ども世代との生活リズムや価値観の違いによって、ストレスを抱えたり、関係が悪くなったりする可能性もあります。また、親世代は年齢によっては住宅ローンを組めない可能性もあるため、購入資金の負担割合をどのように考えるのか、慎重に話し合いをする必要があります。

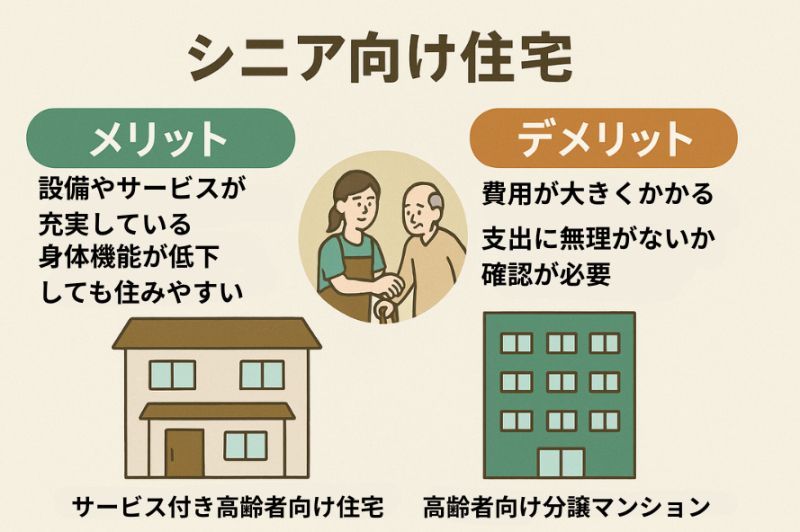

④シニア向け住宅

シニア向け住宅のメリット・デメリットは下記の通りです。

メリット

シニア向け住宅(高齢者向け施設を除く)には、賃貸と分譲タイプがあり、「サービス付き高齢者向け住宅」と「高齢者向け分譲マンション」の2つに大きく分けられます。

それぞれに共通するメリットは、設備が充実しているため、身体機能が低下しても住みやすいという点です。見守りサービス、介護サービス、食事サービスなどが整っている物件を選べば、安心して生活できます。

それぞれに共通するメリットは、設備が充実しているため、身体機能が低下しても住みやすいという点です。見守りサービス、介護サービス、食事サービスなどが整っている物件を選べば、安心して生活できます。

デメリット

「サービス付き高齢者向け住宅」は一般的な賃貸住宅より割高ですし、規模や設備内容にもよりますが「高齢者向け分譲マンション」も大きな費用がかかります。

日々の生活費や介護および医療費を含め、支出に無理はないか確認しておく必要があるでしょう。

日々の生活費や介護および医療費を含め、支出に無理はないか確認しておく必要があるでしょう。

⑤リフォーム・建て替え

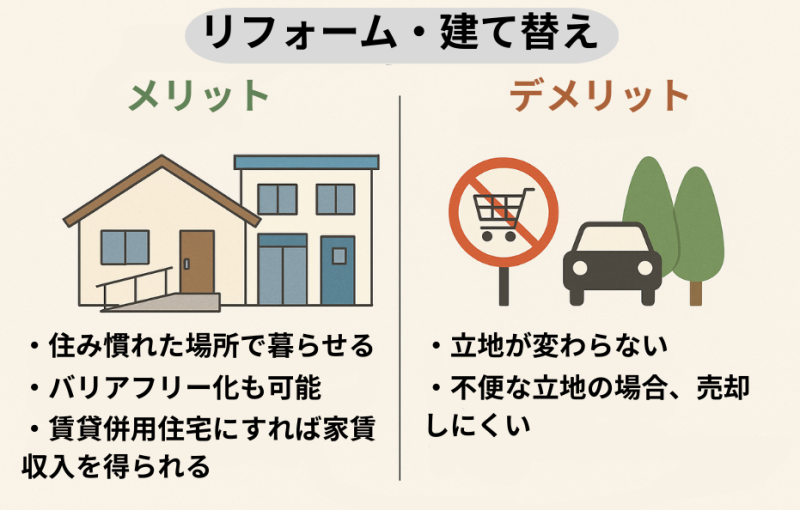

リフォーム・建て替えのメリット・デメリットは下記の通りです。

メリット

現在の住まいをリフォーム・建て替えする場合は、住み慣れた場所で安心して暮らすことができます。シニア世代が住みやすいように、バリアフリー化するとよいでしょう。

立地が良い場合には、賃貸併用住宅に建て替える方も増えています。賃貸併用住宅は自宅と賃貸物件が1つの建物になっており、家賃収入が得られるので老後の生活費に充当できます。

立地が良い場合には、賃貸併用住宅に建て替える方も増えています。賃貸併用住宅は自宅と賃貸物件が1つの建物になっており、家賃収入が得られるので老後の生活費に充当できます。

デメリット

リフォーム・建て替えのデメリットは立地が変わらないことです。買い物に車が必須の地域ではシニアライフに不安が残ります。庭木の管理の手間やセキュリティ面もデメリットです。

また、家を建て替えたとしても、不便な立地の場合は相続した子ども世代が売却に苦労する可能性があります。このように考えると、リフォームや建て替えは立地が良い一戸建ての場合に検討したい選択肢です。

また、家を建て替えたとしても、不便な立地の場合は相続した子ども世代が売却に苦労する可能性があります。このように考えると、リフォームや建て替えは立地が良い一戸建ての場合に検討したい選択肢です。

住み替え先を選ぶには、資金計画も大切です!

一括査定で、今の家の価値を調べてみましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

戸建とマンション、どちらがおすすめ?

老後の住み替えでは、戸建てとマンションどちらも人気があります。統計を見てみると、注文住宅で建て替える方の約59%が60歳以上の世帯です。また、新築・中古ともに、マンションの購入者の約3割が50代以上です。(令和6年度 住宅市場動向調査報告書による)

一戸建てとマンションはそれぞれメリットとデメリットがあるため、ライフスタイルに応じて選択するとよいでしょう。

一戸建てとマンションはそれぞれメリットとデメリットがあるため、ライフスタイルに応じて選択するとよいでしょう。

【戸建】

~ メリット ~

●ペットの飼育が自由

●家庭菜園ができる

●騒音が気にならない

~ デメリット ~

●郊外の物件は免許返納で不便になる可能性がある

●メンテナンスの費用や手間がかかる

●セキュリティ面の不安があるので防犯対策が必要

~ メリット ~

●ペットの飼育が自由

●家庭菜園ができる

●騒音が気にならない

~ デメリット ~

●郊外の物件は免許返納で不便になる可能性がある

●メンテナンスの費用や手間がかかる

●セキュリティ面の不安があるので防犯対策が必要

【マンション】

~ メリット ~

●立地が良い物件が多い

●バリアフリー

●メンテナンスの手間がかからずセキュリティ良好

●高気密高断熱の物件が多い

●将来売却しやすい

~ デメリット ~

●足音など騒音が気になる可能性

●ペットの飼育が制限される可能性

~ メリット ~

●立地が良い物件が多い

●バリアフリー

●メンテナンスの手間がかからずセキュリティ良好

●高気密高断熱の物件が多い

●将来売却しやすい

~ デメリット ~

●足音など騒音が気になる可能性

●ペットの飼育が制限される可能性

老後に向けて住み替えをするベストタイミングは?

老後の住み替えはタイミングも重要です。住み替えを検討するきっかけにはどんなものが多いのでしょうか。

子供が独立したから

老後に向けて住み替えを検討するきっかけとしては、子供の自立による家族構成の変化は大きな理由です。子育てが終わったタイミングで家を「ダウンサイジング」し、広い戸建からコンパクトなマンションに住み替えるのも選択肢の一つです。

定年退職が近い50代以降

会社勤めの方が退職するとライフスタイルが大きく変わります。家で過ごす時間も増えるので、自分の時間を楽しめるような住まいを見つけるために、退職の数年前から計画的に住み替えを検討するとよいでしょう。

また、年齢を重ねると体調の変化を感じるようになり、通院の利便性やバリアフリーなどを意識する方も増えます。断熱性の高い住宅ならばヒートショック(急激な温度変化による心筋梗塞などの健康被害)のリスクも減らせるので安心です。

また、年齢を重ねると体調の変化を感じるようになり、通院の利便性やバリアフリーなどを意識する方も増えます。断熱性の高い住宅ならばヒートショック(急激な温度変化による心筋梗塞などの健康被害)のリスクも減らせるので安心です。

持ち家のリフォームを検討したとき

30~40代でマイホームを取得した場合、シニア世代に差し掛かるころには大規模なリフォームが必要になります。リフォームを検討するタイミングで住み替えも選択肢の一つにあがります。

大規模リフォームや建て替えをしても、立地は変わらないので、思い切って住み替えるのかどうか検討すると後悔しなくてすみます。

大規模リフォームや建て替えをしても、立地は変わらないので、思い切って住み替えるのかどうか検討すると後悔しなくてすみます。

老後の住み替えはいつから検討すればよい?

老後の住み替えは、定年の5~10年前から検討し始めることをおすすめします。家族と話し合って一戸建てかマンションか決めるだけでも、時間がかかるものです。

具体的な物件探しや売買契約、引越しなどは気力や体力が必要なので、できるだけ元気なうちに住み替え計画が実現できるようにしましょう。

今は持ち家にお住まいで、その売却資金を新しい物件取得のために充当するのであれば、査定を依頼する不動産会社や買主を探さなければなりません。

また、希望する物件に出会うまでには時間を要しますし、住宅ローンの利用には年齢制限もあるため、老後の住み替えを検討する際は早めに動くことが望ましいでしょう。

具体的な物件探しや売買契約、引越しなどは気力や体力が必要なので、できるだけ元気なうちに住み替え計画が実現できるようにしましょう。

今は持ち家にお住まいで、その売却資金を新しい物件取得のために充当するのであれば、査定を依頼する不動産会社や買主を探さなければなりません。

また、希望する物件に出会うまでには時間を要しますし、住宅ローンの利用には年齢制限もあるため、老後の住み替えを検討する際は早めに動くことが望ましいでしょう。

老後の住み替えを検討し始めたら

まずは査定依頼をして、今の家の価値を知ることから始めましょう

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

老後の住み替え資金はどう捻出する?

老後の住み替えでは、ゆとりのある資金計画が重要です。

資金調達の方法として「売却資金」「預貯金・退職金」「住宅ローン」「リバースモーゲージ」「リースバック」などがあります。

資金調達の方法として「売却資金」「預貯金・退職金」「住宅ローン」「リバースモーゲージ」「リースバック」などがあります。

持ち家の売却資金を使う

売却代金を使って新居を購入する場合には、現在の住まいの売却見込み額をしっかり調べることが第一歩になります。売却見込額から逆算して、新居の予算を検討しましょう。

住宅ローンが残っている場合には、売却代金で住宅ローンを一括返済する必要があるため、ローンの残高も確認しておきます。

不動産会社の査定は無料で受けることができ、査定後にすぐに売らなくてもかまわないので、早めに査定を受けておくと安心です。

住宅ローンが残っている場合には、売却代金で住宅ローンを一括返済する必要があるため、ローンの残高も確認しておきます。

不動産会社の査定は無料で受けることができ、査定後にすぐに売らなくてもかまわないので、早めに査定を受けておくと安心です。

預貯金や退職金を使う

預貯金や退職金のうち、住み替え資金に使える予算はどれくらいあるのか確認します。老後の手元資金を残しておくことも必要です。

住宅ローン・住み替えローン

一般的な住宅ローンには年齢制限があり、申込時に65~70歳、完済時に80歳程度です。老後に向けた住み替えでは、借入期間が短くなり、収入も限られているので審査が厳しくなることがあります。

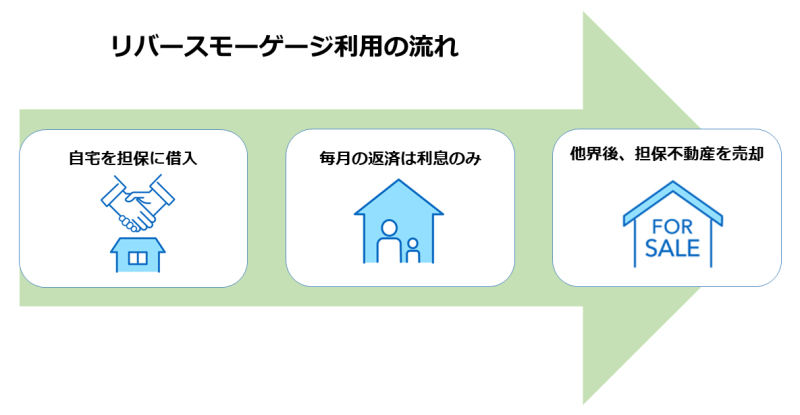

リバースモーゲージ

シニア世代を対象とした「リバースモーゲージ型住宅ローン」という商品もあります。

リバースモーゲージとは、所有している自宅を担保にして、金融機関から融資を受ける仕組みです。商品内容(金利、返済方法、使途など)は金融機関によってさまざまなので、いくつかのリバースモーゲージ商品を比較検討してみるとよいでしょう。

リバースモーゲージでは、借入期間中は金利のみを返済し、契約者が亡くなった後、金融機関はその自宅を売却して元金の返済に充てます。自宅を売却してもなお返済残高がある場合は、遺族に返済義務が生じるということも覚えておきましょう。

リバースモーゲージとは、所有している自宅を担保にして、金融機関から融資を受ける仕組みです。商品内容(金利、返済方法、使途など)は金融機関によってさまざまなので、いくつかのリバースモーゲージ商品を比較検討してみるとよいでしょう。

リバースモーゲージでは、借入期間中は金利のみを返済し、契約者が亡くなった後、金融機関はその自宅を売却して元金の返済に充てます。自宅を売却してもなお返済残高がある場合は、遺族に返済義務が生じるということも覚えておきましょう。

リースバック

リースバックとは所有している自宅をリースバックの運営会社に売却すると同時に、賃貸借契約を締結する仕組みで、自宅売却後も同じ家に住み続けることができます。

資金計画上、住み替えが難しいために自宅に住み続けたい方で、一時的なキャッシュが必要という場合に便利な仕組みですが、家賃負担が継続する点には注意が必要です。

資金計画上、住み替えが難しいために自宅に住み続けたい方で、一時的なキャッシュが必要という場合に便利な仕組みですが、家賃負担が継続する点には注意が必要です。

老後の住み替えで失敗しない物件選びのポイント

住み替えで後悔しないためには、まずご自身がどのような生活を送りたいのかイメージしてみることが大切です。思い付くキーワードを書き出してみて、ご夫婦で優先順位を考えてみるのも楽しいですね。

ただ、老後は身体機能の低下も考えられます。希望するイメージと暮らしやすさの両面から、物件選びを考える姿勢が望ましいでしょう。老後の住み替えをするうえで知っておきたい、物件選びのポイントについてご説明します。

ただ、老後は身体機能の低下も考えられます。希望するイメージと暮らしやすさの両面から、物件選びを考える姿勢が望ましいでしょう。老後の住み替えをするうえで知っておきたい、物件選びのポイントについてご説明します。

周辺環境や利便性も考えた家にする

身体機能が低下すると、車で買い物をすることなどが難しくなる可能性があります。スーパーや病院など、生活利便施設が近い場所を選ぶようにしましょう。ただし、高齢者施設の位置関係を気にする必要はそれほどありません。

通所型の高齢者施設は送迎も行ってもらえますし、施設数も多いためです。関心のある施設があれば、送迎範囲に含まれているかどうか確認してみてください。

また、周辺に公園や交通量の少ない道路があると、日常的にウォーキングなどの運動がしやすいですし、比較的静かな環境で生活できるでしょう。

通所型の高齢者施設は送迎も行ってもらえますし、施設数も多いためです。関心のある施設があれば、送迎範囲に含まれているかどうか確認してみてください。

また、周辺に公園や交通量の少ない道路があると、日常的にウォーキングなどの運動がしやすいですし、比較的静かな環境で生活できるでしょう。

住宅の設計をバリアフリー・高断熱にする

年を重ねるにつれて、階段昇降が困難になったり、ちょっとした段差でつまずいたりするようになります。そのため、階段や段差ができるだけ少ない物件を選ぶことをおすすめします。バリアフリーであれば申し分ないでしょう。一戸建てでも、平屋であれば階段昇降をせずに生活を送ることができます。

また、高気密高断熱の住宅を選べば、冬場の風呂場でのヒートショックなどの事故を防ぐことができます。

また、高気密高断熱の住宅を選べば、冬場の風呂場でのヒートショックなどの事故を防ぐことができます。

子ども世帯と近い距離に住む

老後の住み替えでは、子ども世帯と近距離に住むことも検討するとよいでしょう。ほどよい距離感を保ちながら、困ったときに助け合って生活することができ、お互いに安心です。

資産価値の高いエリアに住む

老後の住み替えでは、資産価値の高いエリアに住むのもおすすめです。状況が変わって、高齢者施設に入居することになっても、資産価値が高い家ならばスムーズに売却することができるので流動的に対応できます。

利便性の高い場所ならば、将来的に相続した子どもが自ら住みたいと考えるかもしれませんし、相続後に売却する場合もスムーズなので喜ばれます。

無理のない資金計画を立てる

老後は収入が限られるため、ゆとりをもった資金計画を立てることが大切です。今後の固定費も試算し、預貯金の一部は老後の生活資金として残した上で、新居に使える資金を決めると安心です。

まとめ

老後に向けた住み替えは、終の棲家を決めること。まさに人生最大のメインイベントです。それをあわてて選んでしまうと、数年後、数十年後に「やっぱりやめておけばよかった」ということにもなりかねません。

一戸建て、マンション、建て替え、シニア向け住宅など、それぞれメリットとデメリットがあるので、ご自身の優先順位によって最適な選択肢を探しましょう。

良い物件が見つかるまで、多少の時間がかかったとしても、心から納得できる住まいを選ぶことが大切です。 物件選びの5つのポイントに注意して、快適なセカンドライフを手に入れてくださいね。

一戸建て、マンション、建て替え、シニア向け住宅など、それぞれメリットとデメリットがあるので、ご自身の優先順位によって最適な選択肢を探しましょう。

良い物件が見つかるまで、多少の時間がかかったとしても、心から納得できる住まいを選ぶことが大切です。 物件選びの5つのポイントに注意して、快適なセカンドライフを手に入れてくださいね。

老後の住み替えは、焦らずじっくり計画を立てるのが成功のコツ。

不安な場合は、不動産のプロにも相談をするのがおすすめです!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

木村 ゆり

不動産鑑定士/土地活用プランナー

千葉大学卒業、地方銀行に勤務後、都内の不動産鑑定業者で事務所ビルやマンション等の収益物件の評価を数多く経験。現在は不動産鑑定士事務所を経営し、住宅・店舗・更地・山林・資材置場など多様な不動産に携わる。

土地活用や相続対策にも精通し、不動産に関するお悩み解決に尽力している。

優先順位は人によって違うので、マンションと戸建てのどちらが優れているとは一概に言い切れません。快適なセカンドライフのためにご自身が何を重視するのか、じっくりと考えてみてください。