この記事のポイント

- 特定の居住用財産の買換え特例とは、マイホームを売却して買い換えた場合に、譲渡所得への課税を将来に繰り延べることができる制度です。

- 不動産価格が上昇する局面では買換え特例で手元資金に余裕が出ますが、将来の税負担は避けられず節税策にはなりません。

- 譲渡所得が3,000万円以下の場合には、3000万円特別控除を利用したほうが有利になります。

家の売却を検討中のあなたへ

「家を売りたいけど何から始めればよいかわからない」「どこに相談するのがよいかわからない」という方は、不動産の一括査定から始めましょう。複数社の査定額を比較することで、相場観をつかめたり、より高く売れる可能性を探れます。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

特定の居住用財産の買換え特例とは

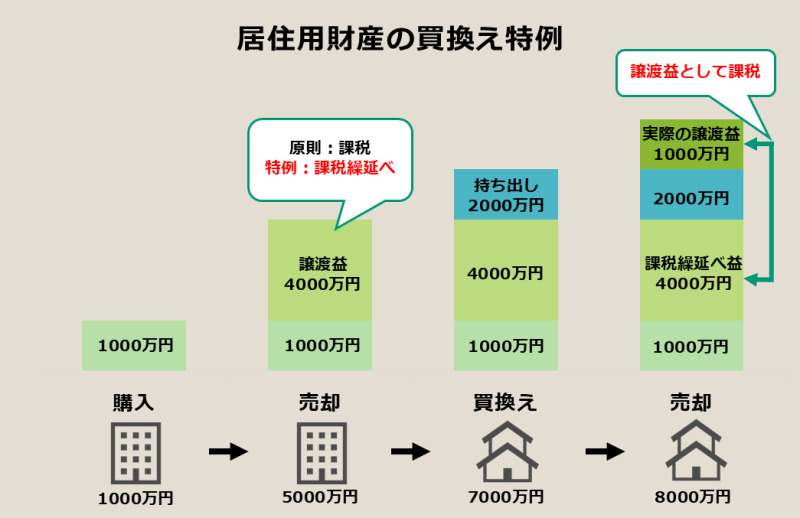

特定の居住用財産の買換え特例とは、売却物件よりも価格が高い購入物件に買い換えると売却時の税金を繰り延べることができるという特例です。

繰り延べとは先送りという意味であり、買い換えた購入物件は将来売却する時に遡って売却物件の税金が生じるという意味になります。逆に、売却物件よりも価格が安い購入物件に買い換えた場合は、税金が一部だけ課税されます。

不動産の売却では、譲渡所得が発生しなければ税金が生じないというのがルールです。譲渡所得が発生すると税金が生じ、所得税および住民税、復興特別所得税の税金が発生します。

譲渡所得とは、以下の計算式で求められる売却益のことです。

繰り延べとは先送りという意味であり、買い換えた購入物件は将来売却する時に遡って売却物件の税金が生じるという意味になります。逆に、売却物件よりも価格が安い購入物件に買い換えた場合は、税金が一部だけ課税されます。

不動産の売却では、譲渡所得が発生しなければ税金が生じないというのがルールです。譲渡所得が発生すると税金が生じ、所得税および住民税、復興特別所得税の税金が発生します。

譲渡所得とは、以下の計算式で求められる売却益のことです。

譲渡所得 = ①譲渡価額 - ②取得費 - ③譲渡費用

①譲渡価額…主に売却価格のこと

②取得費…土地・建物の購入額-減価償却費

※減価償却費…建物の取得原価を各会計期間に配分することで生じる費用

③譲渡費用…仲介手数料や印紙税、測量費などの売却に直接要した費用

①譲渡価額…主に売却価格のこと

②取得費…土地・建物の購入額-減価償却費

※減価償却費…建物の取得原価を各会計期間に配分することで生じる費用

③譲渡費用…仲介手数料や印紙税、測量費などの売却に直接要した費用

また、一定の要件を満たすマイホームは、居住用財産と呼ばれます。居住用財産の売却で譲渡所得が発生した時に利用できる節税特例には、以下の3つがあります。

【居住用財産の節税特例】

▼3000万円特別控除

▼所有期間10年超の軽減税率の特例

▼特定の居住用財産の買換え特例

▼3000万円特別控除

▼所有期間10年超の軽減税率の特例

▼特定の居住用財産の買換え特例

「特定の居住用財産の買換え特例」は、「3000万円特別控除と所有期間10年超の軽減税率の特例」の組み合わせと選択適用の関係にあります。

以下より、特定の居住用財産の買換え特例のことを「買換え特例」と略します。

以下より、特定の居住用財産の買換え特例のことを「買換え特例」と略します。

いつまで使える?買換え特例の期限

買換え特例は、有効期限の定めのある時限立法です。2025年6月現在において、買換え特例の期限は2025年12月31日までとなっています。

2025年12月31日を期限とする買換え特例を利用するには、マイホームの売却も2025年12月31日までに行うことが必要です。

2025年12月31日を期限とする買換え特例を利用するには、マイホームの売却も2025年12月31日までに行うことが必要です。

延長の可能性と延長をいち早く確認する方法

買換え特例は1992年から形を変えながら期限の延長を繰り返しています。

現行の買換え特例は2024年1月1日から2025年12月31日までの2年間適用される制度であり、2023年12月末に延長されたものです。断言はできませんが、買換え特例は1992年から延長が繰り返されているため、2026年以降も延長される可能性は高いといえます。

買換え特例が延長されるか否かをいち早く確認するには、年末に総務省が公表する次年度の「税制改正の大綱」をチェックすることをおすすめします。たとえば、現行の買換え特例は、2023年12月22日に公表された「令和6年度税制改正の大綱」で延長が示されました。

当時の税制改正の大綱に記載されていた買換え特例の延長の記載は、以下のとおりです。

現行の買換え特例は2024年1月1日から2025年12月31日までの2年間適用される制度であり、2023年12月末に延長されたものです。断言はできませんが、買換え特例は1992年から延長が繰り返されているため、2026年以降も延長される可能性は高いといえます。

買換え特例が延長されるか否かをいち早く確認するには、年末に総務省が公表する次年度の「税制改正の大綱」をチェックすることをおすすめします。たとえば、現行の買換え特例は、2023年12月22日に公表された「令和6年度税制改正の大綱」で延長が示されました。

当時の税制改正の大綱に記載されていた買換え特例の延長の記載は、以下のとおりです。

特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例の適用期限を2年延長する。

とはいえ、買換え特例は廃止される可能性もゼロではありません。

買換え特例の歴史は長く、実は原型となる最初の制度は戦後間もない1952年(昭和27年)に創設されました。その後は以下のように復活と廃止を繰り返しています。

買換え特例の歴史は長く、実は原型となる最初の制度は戦後間もない1952年(昭和27年)に創設されました。その後は以下のように復活と廃止を繰り返しています。

1952年:創設

→1968年(昭和43年):廃止

→1988年(昭和63年):復活

→1991年(平成3年):再び廃止

→1992年(平成4年):適用要件を厳しくする形で3度目の復活

→1968年(昭和43年):廃止

→1988年(昭和63年):復活

→1991年(平成3年):再び廃止

→1992年(平成4年):適用要件を厳しくする形で3度目の復活

買換え特例が幾度か廃止されている理由は、「金持ち優遇策」として批判を受けることが多いからです。

買換え特例は、簡単にいうと高い家に買い換えると課税を一時的に免れ、安い家に買い換えると課税される制度です。高い家に買い換えられるのは富裕層が多く、安い家に買い換えるのはやむを得ない事情を抱えている人が多いといえます。

そのため、買換え特例は、あたかも富裕層を優遇しているかのような税制であり、世間から、「金持ち優遇策」といった批判が高まると廃止される可能性もあるのです。

買換え特例は、簡単にいうと高い家に買い換えると課税を一時的に免れ、安い家に買い換えると課税される制度です。高い家に買い換えられるのは富裕層が多く、安い家に買い換えるのはやむを得ない事情を抱えている人が多いといえます。

そのため、買換え特例は、あたかも富裕層を優遇しているかのような税制であり、世間から、「金持ち優遇策」といった批判が高まると廃止される可能性もあるのです。

買換え特例を利用するメリット・デメリット

買換え特例は、メリットが分かりにくいとされる特例です。この章では、買換え特例の特徴について解説します。

メリット

不動産価格が高騰している時期では大きな譲渡所得が発生しやすく、買換え特例のメリットが顕在化しやすくなります。たとえば、近年は不動産価格が非常に高騰しており、都市部の物件では売却すると譲渡所得が3,000万円を超えるケースも増えてきています。

また高額物件は一般的に優良物件が多く、質の高い物件に買い換えながら税金を一時的に免れることができるため、二重のメリットがあるといえます。

また高額物件は一般的に優良物件が多く、質の高い物件に買い換えながら税金を一時的に免れることができるため、二重のメリットがあるといえます。

買換え特例を利用するなら、不動産価格が高騰している今がチャンス!

無料査定を利用して、いくらで売れるか確認してみましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

都内の一等地では購入時より価格が2倍以上に跳ね上がっている物件も存在します。このような高額物件では3,000万円以上の譲渡所得が出やすいため、買換え特例を利用するメリットがあります。

デメリット

買換え特例は、税金が繰り延べられているだけであり、節税にはなりません。

買換え特例を利用し、売却金額よりも購入金額が大きな物件に買い換えると、買い換えをした時は売却物件に譲渡所得が生じても税金は発生しません。しかし、購入物件を将来売却した時に売却物件の取得費が引き継がれるため、将来的には課税される可能性があります。

そのため、将来の住み替え先の取得費が安いと、将来購入物件を売却した時に譲渡所得が大きく計算される可能性があり、その際には大きな税金が発生します。

本人が購入物件を売却しなくても、相続後に子が売却する可能性もあります。買換え特例を利用する際は、子にも特例を利用した旨を伝えておくことが適切です。

買換え特例を利用し、売却金額よりも購入金額が大きな物件に買い換えると、買い換えをした時は売却物件に譲渡所得が生じても税金は発生しません。しかし、購入物件を将来売却した時に売却物件の取得費が引き継がれるため、将来的には課税される可能性があります。

そのため、将来の住み替え先の取得費が安いと、将来購入物件を売却した時に譲渡所得が大きく計算される可能性があり、その際には大きな税金が発生します。

本人が購入物件を売却しなくても、相続後に子が売却する可能性もあります。買換え特例を利用する際は、子にも特例を利用した旨を伝えておくことが適切です。

買換え特例が利用できる住宅の要件

買換え特例を利用するには、売却物件と購入物件の両方に条件があります。

売却する家(譲渡資産)

売却する家(譲渡資産)は、以下の要件を満たしていることが必要です。

【譲渡資産の要件】

次に掲げる居住用財産で、その譲渡した年の1月1日における所有期間が10年を超えているもので、譲渡にかかる対価が1億円以下のもの

1. 現に自分が住んでいる住宅で、居住期間が10年以上のもの

2. 以前に自分が住んでいた「1」の住宅で、自分が住まなくなった日から3年後の12月31日までに譲渡されるもの

3. 「1」や「2」の住宅及びその敷地

4. 災害によって「1」の住宅が滅失した場合において、その住宅を引き続き所有していたとしたならば、その年の1月1日における所有期間が10年を超えるその住宅の敷地(その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る)

次に掲げる居住用財産で、その譲渡した年の1月1日における所有期間が10年を超えているもので、譲渡にかかる対価が1億円以下のもの

1. 現に自分が住んでいる住宅で、居住期間が10年以上のもの

2. 以前に自分が住んでいた「1」の住宅で、自分が住まなくなった日から3年後の12月31日までに譲渡されるもの

3. 「1」や「2」の住宅及びその敷地

4. 災害によって「1」の住宅が滅失した場合において、その住宅を引き続き所有していたとしたならば、その年の1月1日における所有期間が10年を超えるその住宅の敷地(その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る)

譲渡資産の条件の最大のポイントは、所有期間が10年超かつ居住期間が10年以上であるという点です。

購入する家(買換資産)

買い換えで購入する家(買換資産)は、以下の要件を満たしていることが必要です。

【買換資産の要件】

1. 譲渡資産を売却した年、またはその前年中に取得したもの、もしくは譲渡した年の翌年の1月1日から12月31日までに取得する見込みであること

2. 次に掲げる日までに居住用として使用すること

(イ) 譲渡した年またはその前年に取得:譲渡した年の翌年の12月31日まで

(ロ) 譲渡した年の翌年に取得:譲渡した年の翌々年の12月31日まで

3. 取得する住宅は、床面積が50平米以上であること

4. 買換え資産が中古の耐火建築物である場合には、その中古耐火建築物が新築後25年以内であるか、または新耐震基準に適合することが証明されたものであるか、もしくは既存住宅売買瑕疵担保責任保険に加入していること 買換え資産が非耐火建築物である場合には、新築後25年以内であるか、または地震に対する安全基準を満たすものであること

5. 取得する敷地は、その面積が500平米以下であること

6. 2022年1月1日以後に行う譲渡資産の譲渡に係る買換資産については、買換資産が2024年1月1日以後に建築確認を受ける住宅または建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合にはその住宅が一定の省エネ基準を満たすものであること

1. 譲渡資産を売却した年、またはその前年中に取得したもの、もしくは譲渡した年の翌年の1月1日から12月31日までに取得する見込みであること

2. 次に掲げる日までに居住用として使用すること

(イ) 譲渡した年またはその前年に取得:譲渡した年の翌年の12月31日まで

(ロ) 譲渡した年の翌年に取得:譲渡した年の翌々年の12月31日まで

3. 取得する住宅は、床面積が50平米以上であること

4. 買換え資産が中古の耐火建築物である場合には、その中古耐火建築物が新築後25年以内であるか、または新耐震基準に適合することが証明されたものであるか、もしくは既存住宅売買瑕疵担保責任保険に加入していること 買換え資産が非耐火建築物である場合には、新築後25年以内であるか、または地震に対する安全基準を満たすものであること

5. 取得する敷地は、その面積が500平米以下であること

6. 2022年1月1日以後に行う譲渡資産の譲渡に係る買換資産については、買換資産が2024年1月1日以後に建築確認を受ける住宅または建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合にはその住宅が一定の省エネ基準を満たすものであること

買換資産は、購入のタイミングや築年数に制限がある点がポイントです。中古物件を購入する方は要件を十分に確認する必要があります。

買換え特例の課税譲渡所得の計算方法

課税譲渡所得とは、課税対象となる譲渡所得のことです。買換え特例を使っても課税譲渡所得が発生する場合の計算方法を解説します。

売却価額が購入価額を下回る場合

売却価額が購入価額を下回る場合は、税金は発生しません。買い換え時に発生するはずであった税金は、売却物件の取得費が購入物件に引き継がれる形で繰り延べられることになります。

売却価額が購入価額を上回る場合

売却物件の売却価額が購入物件の購入価額を上回る場合は、売却価額のうち購入価額に充てた部分については譲渡がなかったものとして税金は繰り延べられます。一方で、購入価額を上回る部分については譲渡があったものとして課税されます。

譲渡所得の買換え特例を使った時の課税譲渡所得は以下の計算式で表されます。

譲渡所得の買換え特例を使った時の課税譲渡所得は以下の計算式で表されます。

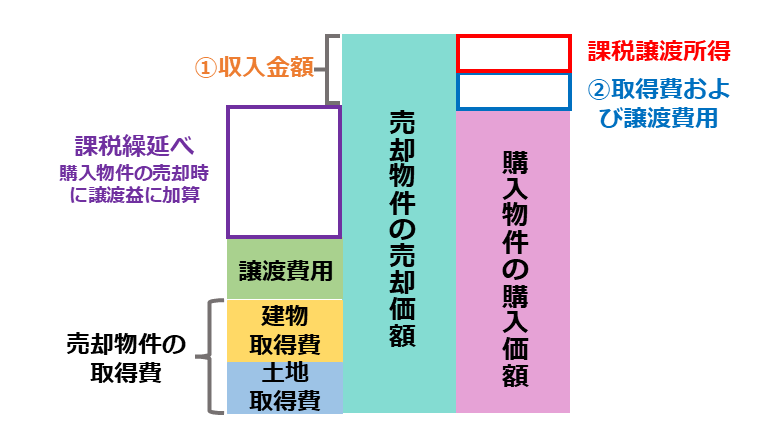

【課税譲渡所得】

課税譲渡所得 = 収入金額(①) - 取得費および譲渡費用(②)

※①収入金額 = 売却物件の売却価額 - 購入物件の購入価額

※②取得費および譲渡費用 = (売却物件の取得費 + 譲渡費用) × (①の収入金額÷売却物件の売却価額)

課税譲渡所得 = 収入金額(①) - 取得費および譲渡費用(②)

※①収入金額 = 売却物件の売却価額 - 購入物件の購入価額

※②取得費および譲渡費用 = (売却物件の取得費 + 譲渡費用) × (①の収入金額÷売却物件の売却価額)

概念図で示すと、下図の赤線枠が課税対象となる譲渡所得となります。

3000万円特別控除やほかの特例との違いは?

買換え特例は、3000万円特別控除と比較したうえで利用するのが原則的な考え方です。

3000万円特別控除

3000万円特別控除とは、譲渡所得から3,000万円を差し引くことができる特例のことです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3000万円特別控除の適用の結果、譲渡所得がゼロ円(マイナスの時もゼロ円)となれば、税金は発生しないことになります。3000万円特別控除は、繰り延べではなく節税特例であることから、特例により税金がなくなれば将来に引き継がれることもありません。

3,000万円までの譲渡所得にかかる税金については確実になくすことができるため、譲渡所得が3,000万円以下なら買換え特例よりも3000万円特別控除を利用したほうが有利です。

3,000万円までの譲渡所得にかかる税金については確実になくすことができるため、譲渡所得が3,000万円以下なら買換え特例よりも3000万円特別控除を利用したほうが有利です。

所有期間10年超の軽減税率の特例

所有期間10年超の軽減税率の特例とは、所有期間が10年超の居住用財産を売却すると税率が低くなる特例のことです。所有期間10年超の軽減税率の特例は、3000万円特別控除と併用できます。

特例を適用した場合の税率は、下表のとおりです。

特例を適用した場合の税率は、下表のとおりです。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

まとめ

買換え特例は、不動産価格が非常に高騰している時にメリットが顕在化してくる特例です。

近年、都市部の物件の中には価格がきわめて高騰しており、3,000万円超の譲渡所得が発生する物件も存在します。また、価格高騰の時期は、購入物件も必然的に高くなることが多いです。

大きな譲渡所得が発生し、かつ、高額物件への買い換えを行う場合には買換え特例のメリットが強まります。ただし、相続後に購入物件の売却が発生する可能性がある場合には、子供たちに買換え特例を利用することを伝えておくことが望ましいでしょう。

3000万円特別控除とも十分に比較し、有利と感じる方をご利用いただければと思います。

近年、都市部の物件の中には価格がきわめて高騰しており、3,000万円超の譲渡所得が発生する物件も存在します。また、価格高騰の時期は、購入物件も必然的に高くなることが多いです。

大きな譲渡所得が発生し、かつ、高額物件への買い換えを行う場合には買換え特例のメリットが強まります。ただし、相続後に購入物件の売却が発生する可能性がある場合には、子供たちに買換え特例を利用することを伝えておくことが望ましいでしょう。

3000万円特別控除とも十分に比較し、有利と感じる方をご利用いただければと思います。

特定の居住用財産の買換え特例と3,000万円特別控除のどちらを使うべき?

判断に迷ったら、まずは不動産一括査定で売却金額を調べてみましょう!

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

竹内 英二

不動産鑑定士/中小企業診断士/宅地建物取引士/公認不動産コンサルティングマスター(相続対策専門士)

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。

不動産鑑定士と中小企業診断士の資格を活かした不動産鑑定のほか、専門性の高い不動産Webライターとして活躍する。

各種著名メディアにおいて、相続関連や空き家の処分方法に関する取材対応の経験あり。

1991年に廃止された時は、バブル時で不動産価格が高騰していた時期でした。近年も不動産価格が高騰しており、このままいけば再び買換え特例の廃止議論が復活するかもしれません。