この記事のポイント

- オーバーローンはレバレッジ効果が高い傾向にある一方で、キャッシュフローが悪くなるリスクがあります。

- オーバーローンは違法なのかを問われる場合がありますが、金融機関が認めた場合は違法にはなりません。

- オーバーローンを利用するなら返済計画は綿密に。一歩間違えれば自己破産の可能性も…。

目次

オーバーローンとは

そもそも不動産投資におけるオーバーローンとはどういったものなのでしょうか。不動産投資物件購入の際の売買金額のほかに、登記費用やローン手数料などの諸費用も含めた金額を借入する場合をオーバーローンといいます。

つまり、物件の購入費用に加えて諸費用も融資してもらうので、自己資金は使わずに物件を買って不動産投資を始めることができます。

金利水準や融資条件によっては、オーバーローンが投資家にとって魅力的に見える場合があります。

つまり、物件の購入費用に加えて諸費用も融資してもらうので、自己資金は使わずに物件を買って不動産投資を始めることができます。

金利水準や融資条件によっては、オーバーローンが投資家にとって魅力的に見える場合があります。

フルローンとの違い

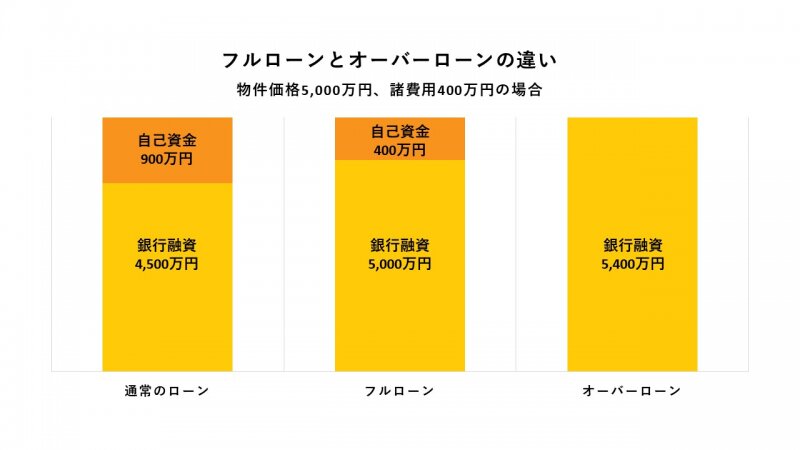

オーバーローンと似ていることばで「フルローン」というものがあります。フルローンは物件価格と同額を借り入れすることを指します。

たとえば、物件価格が5,000万円で諸費用が400万円の投資物件を購入する場合、フルローンであれば物件価格の5,000万円までしか借り入れできず、諸費用の400万円は自己資金を用意することになります。

つまり、フルローンの場合には、物件価格以外の諸費用は自己資金を用意しなければなりません。

したがって、あまり自己資金を使いたくない人や自己資金がほとんどない人にはフルローンは向かないと言えます。オーバーローンであれば自己資金を抑えて不動産投資を始められる場合があり、投資の選択肢が広がることがあります。

たとえば、物件価格が5,000万円で諸費用が400万円の投資物件を購入する場合、フルローンであれば物件価格の5,000万円までしか借り入れできず、諸費用の400万円は自己資金を用意することになります。

つまり、フルローンの場合には、物件価格以外の諸費用は自己資金を用意しなければなりません。

したがって、あまり自己資金を使いたくない人や自己資金がほとんどない人にはフルローンは向かないと言えます。オーバーローンであれば自己資金を抑えて不動産投資を始められる場合があり、投資の選択肢が広がることがあります。

不動産投資におけるオーバーローンのメリット

オーバーローンの利用を検討する前に、メリット・デメリットについて把握しておくべきです。まず、オーバーローンのメリットについてみていきましょう。

レバレッジ効果が高い

オーバーローンのメリットはレバレッジ効果が高い点にあります。レバレッジ効果とは、投資資金を大きく借り入れすることで、投資効果を上げることです。自己資金が過少でもローンを最大限に利用して不動産投資が始められるので、投資先として手軽さがあります。

自己資金を残しておける

オーバーローンでの不動産投資であれば、自己資金自体を手元資金として確保できますのでほかの投資先での運用も可能です。また、購入物件の修繕費などに充当できますので、物件を運用していくうえで必要な空室対策としての資金が確保できます。

不動産投資におけるオーバーローンのリスク

次にオーバーローンのデメリット、オーバーローンを利用した不動産投資のリスクについてみていきましよう。

返済額が高くなる=キャッシュフローが悪くなる

オーバーローンは物件の購入費全額を借り入れするため、ローン返済額が大きくなります。したがって、月々の収益が悪くなりがちです。少しでも自己資金を投入して物件を購入すればキャッシュフローは大きくなりますが、フルローン・オーバーローンではどうしてもキャッシュフローは小さくなります。

金利上昇のリスクがある

オーバーローンは物件の購入費用全額を借り入れで賄うため、金利上昇が起きるとその返済額が増えてしまい、キャッシュフローが途端に悪くなります。

不動産投資ローンでは変動金利が選ばれることも多く、金利上昇局面では返済額や収支に影響が出る可能性があります。

不動産投資ローンでは変動金利が選ばれることも多く、金利上昇局面では返済額や収支に影響が出る可能性があります。

売却の際不足分を補填する必要がある

オーバーローンを組んで購入した物件は、往々にして売却の際に売却額よりもローン残債の方が上回るケースがあります。その場合には、売値との差額を自己資金で補てんしなければ売却ができません。

逆に売却時の物件価格がローン残債額を上回る場合には、ローン完済後に手元資金が残ります。この状況をアンダーローンといいます。

購入時にある程度の自己資金を入れて物件を購入する方がアンダーローンにはなりやすく、将来的なリスクを回避する手立てになります。

逆に売却時の物件価格がローン残債額を上回る場合には、ローン完済後に手元資金が残ります。この状況をアンダーローンといいます。

購入時にある程度の自己資金を入れて物件を購入する方がアンダーローンにはなりやすく、将来的なリスクを回避する手立てになります。

オーバーローンは違法?

オーバーローンについて解説してきましたが、オーバーローンは違法なのかを問われる場合があります。ここではオーバーローンの違法性について触れてみたいと思います。

金融機関が認めた場合は違法行為ではない

ローンの貸し出し条件は各金融機関によって異なります。したがって、物件価格の他に諸費用として認められる範囲で融資金を貸し出しすることは可能です。その場合には違法とは言えません。

ただ、それぞれの借主の属性や物件の担保評価によっては、自分の希望金額のローンが組めないことは認識しておく必要があります。

ただ、それぞれの借主の属性や物件の担保評価によっては、自分の希望金額のローンが組めないことは認識しておく必要があります。

虚偽の申告をした場合は違法

オーバーローンを組んで不動産投資物件を購入する場合には注意したい点がいくつかあります。

よく不動産投資に誘う広告には「自己資金ゼロで不動産投資ができます!」

という文言を見かけるかと思います。正規にオーバーローンの規定を順守していればいいのですが、不動産会社の危ないカラクリが存在することがあります。

この場合、フルローンは審査上、絶対にOKにならないことを不動産会社は認識しています。そこで、次のような契約条件を作り上げます。

たとえば、自己資金ゼロ円で物件価格が2400万円の不動産売買契約を結んだとします。ローン審査を申し込み、物件価格の満額2400万円でローンの承認が下ります。

こののち不動産会社と買い手との間で物件価格の値引きを生じさせ、物件価格が2200万円となる売買金額変更の覚書を交わします。こうすると、ローン承認された借入額2400万円から2200万円を引いた200万円が浮くことになります。

浮いた200万円は本来、自己資金で賄うべき登記手数料や仲介手数料、銀行への融資手数料などに充当されることになります。簡単に言ってしまえば、物件価格を水増ししてローンを借り、水増ししたぶんは物件購入の諸費用に充当することができてしまうのです。

こうした内容は、金融機関に対して虚偽の契約内容で融資を申し込んだと判断される可能性があります。

よく不動産投資に誘う広告には「自己資金ゼロで不動産投資ができます!」

という文言を見かけるかと思います。正規にオーバーローンの規定を順守していればいいのですが、不動産会社の危ないカラクリが存在することがあります。

この場合、フルローンは審査上、絶対にOKにならないことを不動産会社は認識しています。そこで、次のような契約条件を作り上げます。

たとえば、自己資金ゼロ円で物件価格が2400万円の不動産売買契約を結んだとします。ローン審査を申し込み、物件価格の満額2400万円でローンの承認が下ります。

こののち不動産会社と買い手との間で物件価格の値引きを生じさせ、物件価格が2200万円となる売買金額変更の覚書を交わします。こうすると、ローン承認された借入額2400万円から2200万円を引いた200万円が浮くことになります。

浮いた200万円は本来、自己資金で賄うべき登記手数料や仲介手数料、銀行への融資手数料などに充当されることになります。簡単に言ってしまえば、物件価格を水増ししてローンを借り、水増ししたぶんは物件購入の諸費用に充当することができてしまうのです。

こうした内容は、金融機関に対して虚偽の契約内容で融資を申し込んだと判断される可能性があります。

一括返済を求められる場合も

先ほどのような事例で、ローンが実行された後に虚偽の申し込み内容が発覚した場合には、金融機関からローンの一括返済を求められる場合があります。したがって、オーバーローンを使って不動産投資物件を購入する際には注意する必要があります。

住宅ローンを利用するのも違法

また、居住用の住宅ローンを投資物件の取得に利用することは、契約条件に反する不適切な利用となります。居住用の住宅ローンは、申込人本人がその物件に居住することを前提にした商品です。こうした条件に適合しない場合には、住宅ローンは組めないということになります。

以前、フラット35を利用して不動産投資物件を買わされたという事案が話題になりましたが、実態は次のような内容です。不動産会社がフラット35で不動産投資ができますとすすめてきました。

物件自体はファミリータイプの賃貸中の中古マンションのオーナーチェンジ物件。いかにも「ローン申込人がそこに住まなくてもフラット35が使えます」という流れで不動産会社はすすめてきます。いざローンが実行されると、不動産会社は賃借人に手紙を出してオーナー(賃貸人)が代わった旨を通知します。

あわせて、オーナー名で郵便物が定期的に来るから郵便物が来たら賃貸人に送ってもらうように、既存の賃貸借契約に加筆してしまうのです。

フラット35の場合には、住宅支援機構からローン申し込み人が居住しているかどうかの確認も含めて通知が何度か来ますが、そのための加筆なのです。

投資家本人がフラット35を利用して不動産投資物件を買ったのは違法だと気付き、最終的には賃借人に事情を説明して退去してもらい、自ら住む羽目になってしまったのです。賃借人の退去には数十万円の費用がかかり、勤務先から遠方のマンションに住まざるを得なくなってしまったわけです。

この場合、自ら居住することでローンの一括返済は逃れることができましたが、住めないとなればローンの契約違反ということで一括返済を求められることになります。

以前、フラット35を利用して不動産投資物件を買わされたという事案が話題になりましたが、実態は次のような内容です。不動産会社がフラット35で不動産投資ができますとすすめてきました。

物件自体はファミリータイプの賃貸中の中古マンションのオーナーチェンジ物件。いかにも「ローン申込人がそこに住まなくてもフラット35が使えます」という流れで不動産会社はすすめてきます。いざローンが実行されると、不動産会社は賃借人に手紙を出してオーナー(賃貸人)が代わった旨を通知します。

あわせて、オーナー名で郵便物が定期的に来るから郵便物が来たら賃貸人に送ってもらうように、既存の賃貸借契約に加筆してしまうのです。

フラット35の場合には、住宅支援機構からローン申し込み人が居住しているかどうかの確認も含めて通知が何度か来ますが、そのための加筆なのです。

投資家本人がフラット35を利用して不動産投資物件を買ったのは違法だと気付き、最終的には賃借人に事情を説明して退去してもらい、自ら住む羽目になってしまったのです。賃借人の退去には数十万円の費用がかかり、勤務先から遠方のマンションに住まざるを得なくなってしまったわけです。

この場合、自ら居住することでローンの一括返済は逃れることができましたが、住めないとなればローンの契約違反ということで一括返済を求められることになります。

オーバーローンが違法となった場合には一括返済を求められます。金融機関の規定に反する内容でローンを組めば最終的にペナルティが課されます。契約違反や返済トラブルにつながれば、信用情報や今後の資金調達に影響する可能性があります。すすめられるがまま安易にオーバーローンを利用することは避けるべきです。

それでもオーバーローンを利用したい時の注意点

オーバーローンについてメリット・デメリットをみてきましたが、オーバーローンは色々な意味でリスクが高いといえます。しかしながら、こうしたリスクを踏まえてもあえてオーバーローンを利用して物件購入したいという場合には、次のような点に注意しながら利用するべきでしょう。

融資について正しい認識を持とう

金融機関が正規の条件でオーバーローンを認めてもらえる場合には、そのメリット・デメリットを充分理解して利用しましょう。ローンの審査基準は各金融機関によって異なります。とくに借主の属性と物件の担保評価が良ければ融資は得られますので、金融機関側の規定を順守して上手く借り入れができるように心掛けましょう。

返済計画は綿密に計算しよう

オーバーローンは借入金が大きくなるので、その分返済金も多くなります。したがって、利回りや入居率などが悪化し始めるとキャッシュフローも悪くなります。

不動産会社はレバレッジ効果が期待できるからとオーバーローンを勧めてきますが、返済金のウエイトが大きいので一歩間違えれば自己破産にもなりかねません。不動産投資は目の前の利益だけではなく、中長期的な事業計画をもって行うことが重要です。

不動産会社はレバレッジ効果が期待できるからとオーバーローンを勧めてきますが、返済金のウエイトが大きいので一歩間違えれば自己破産にもなりかねません。不動産投資は目の前の利益だけではなく、中長期的な事業計画をもって行うことが重要です。

まとめ

オーバーローンはレバレッジ効果が期待できるので、自己資金が過少でも不動産投資にチャレンジできます。しかしながら、借入金が多額になりがちなので、入居率の悪化や修繕費がかさんだリフォームなど、物件を維持していく経費が増えれば収支は悪化します。最悪の場合には返済不能となり自己破産や任意売却といったケースになりがちです。

したがって、オーバーローンで物件を購入する際には綿密な収支計画を立てる必要があります。同時に中長期的な事業計画を立案して安定的な不動産投資ができるように心掛けましょう。

したがって、オーバーローンで物件を購入する際には綿密な収支計画を立てる必要があります。同時に中長期的な事業計画を立案して安定的な不動産投資ができるように心掛けましょう。

オーバーローンでの不動産投資はリスク高!

綿密な収支計画と正しいマネーリテラシーが必要です。

この記事の監修者

寺岡 孝

不動産投資アドバイザー(RIA)/相続診断士/貸家経営アドバイザー/住宅ローンアドバイザー

アネシスプランニング株式会社 代表取締役。住宅コンサルタント、住宅セカンドオピニオン。大手ハウスメーカーに勤務後、2006年に同社を設立。

個人住宅・賃貸住宅の建築や不動産売却・購入、ファイナンスなどのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、3000件以上の相談を受けている。

WEBメディアに不動産投資についてのコラムを多数寄稿。著書に「不動産投資は出口戦略が9割」「不動産投資の曲がり角 で、どうする?」(クロスメディア・パブリッシング)など。

オーバーローンのデメリット、リスクを充分に理解した上で利用することです。不動産会社によっては、自己資金が少なくても始められる点を強調してオーバーローンを提案してくる場合があります。メリットだけでなく、返済負担や売却時のリスクも含めて判断することが大切です。