この記事のポイント

- 「ローン特約」とはローンが下りなかった場合に売買契約を白紙解除できる買主保護の特約。

- 「解除条件型」「解除権留保型」の2種類があり、契約解除の意思通達や条件については細かく確認しましょう。

- ローン特約の悪用は信義則違反!不動産契約は売主と買主の相互信頼に基づいて行うものです。

目次

ローン特約(融資特約)とは

ローン特約とは、ローンが下りなかった場合には、売買契約を締結時にさかのぼって解約をすることができ、支払済みの手付金は買主側に返還されるという特約です。

投資物件を購入する際にはローンを利用するケースが多いものです。万一、ローンが下りなかった場合には物件を買うことすらできません。

仮に、売買契約を締結して手付金放棄による解約の期限が過ぎてしまうと、ローンが下りなかったとしても売買契約を履行、つまり、現金などで資金調達をして物件を購入しない限り売買契約は違約となってしまいます。

当然、違約となれば約定に従って違約金を支払い、契約を解除するという流れになります。

このような契約の状態では買主側のリスクが大きいため、ローンを利用しての売買契約では「ローン特約」という停止条件を付加して売買契約を締結することになります。

投資物件を購入する際にはローンを利用するケースが多いものです。万一、ローンが下りなかった場合には物件を買うことすらできません。

仮に、売買契約を締結して手付金放棄による解約の期限が過ぎてしまうと、ローンが下りなかったとしても売買契約を履行、つまり、現金などで資金調達をして物件を購入しない限り売買契約は違約となってしまいます。

当然、違約となれば約定に従って違約金を支払い、契約を解除するという流れになります。

このような契約の状態では買主側のリスクが大きいため、ローンを利用しての売買契約では「ローン特約」という停止条件を付加して売買契約を締結することになります。

白紙解除が可能になる買主保護の特約

売買契約を締結した後に買主が何らかの理由で解約をしたいとなれば、ある一定の期間は手付金放棄という条件で売買契約を解約できます。

ところがローンを利用する場合には、ローン特約という条件を付加して売買契約を締結します。ローン特約があれば審査でローン利用ができないとわかれば売買契約を締結時に遡って解約できますし、支払済みの手付金は売主から返してもらうことができます。

この制度は買主保護の視点からのもので、ローン利用の場合でも安心して売買契約を締結することができます。

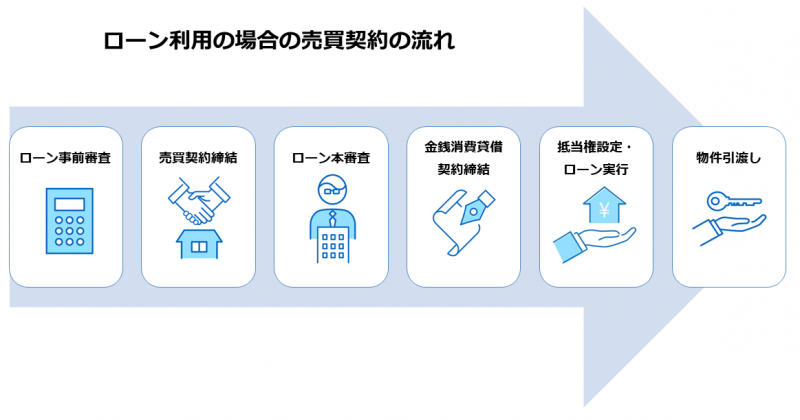

ローン利用の場合、通常は売買契約書の原本提示を金融機関から求められます。したがって、ローン利用の場合には売買契約書は不可欠な書類となっています。

しかし、いきなり売買契約を結ぶのには買主側には抵抗があるので、ローンの事前審査を申し込みする場合が大半になります。ローンの事前審査は買主の個人情報に基づいて審査を行いますので、本審査の条件とさほど変わりはありません。

この事前審査で承認が得られれば本審査の参考にはなりますが、最終的な承認は本審査の結果によります。まずは事前審査を受けておくと判断材料になります。

ところがローンを利用する場合には、ローン特約という条件を付加して売買契約を締結します。ローン特約があれば審査でローン利用ができないとわかれば売買契約を締結時に遡って解約できますし、支払済みの手付金は売主から返してもらうことができます。

この制度は買主保護の視点からのもので、ローン利用の場合でも安心して売買契約を締結することができます。

ローン利用の場合、通常は売買契約書の原本提示を金融機関から求められます。したがって、ローン利用の場合には売買契約書は不可欠な書類となっています。

しかし、いきなり売買契約を結ぶのには買主側には抵抗があるので、ローンの事前審査を申し込みする場合が大半になります。ローンの事前審査は買主の個人情報に基づいて審査を行いますので、本審査の条件とさほど変わりはありません。

この事前審査で承認が得られれば本審査の参考にはなりますが、最終的な承認は本審査の結果によります。まずは事前審査を受けておくと判断材料になります。

「解除条件型」「解除権留保型」の2種類

ローン特約には「解除条件型」というものと「解除権留保型」の2通りがあります。ここではこの2通りのローン特約について解説します。

解除条件型

解除条件型というローン特約は、一定の期日までにローンの承認が得られなかった場合、売買契約が自動的に解約となる特約のことを指します。この「解除条件型」は全国宅地建物取引業協会連合会の指定契約書にも採用されています。

このローン特約は、一定の期日が過ぎてしまうと売買契約自体の効力が消滅してしまうため、買主が別の金融機関にローン相談していた場合でも無駄になってしまいます。ただし、期日前に期限延長などの「売買契約変更合意書」を交わしていれば問題ありません。

<解除条件型の条文例>

このローン特約は、一定の期日が過ぎてしまうと売買契約自体の効力が消滅してしまうため、買主が別の金融機関にローン相談していた場合でも無駄になってしまいます。ただし、期日前に期限延長などの「売買契約変更合意書」を交わしていれば問題ありません。

<解除条件型の条文例>

ローン未承認の場合の契約解除期限までに、ローンの全額もしくは一部ついて承認を得られないとき、又、金融機関のローン審査中にローン未承認の場合の契約解除期限が経過した場合には、本売買契約は自動的に解除となり、売主は受領済みの金員を無利息にて速やかに買主に返還するものとする。

解除権留保型

解除権留保型というローン特約は一定の期日までにローンの承認が得られなかった場合、売買契約は解約できる特約のことを指します。

この「解除権留保型」は買主がローン承認を得られなかったとして契約解除を申し出ない限り、ローン特約による契約解除の効力は生じません。また、1日でも解除通告期限を経過してしまうと契約解除ができませんので注意が必要です。

<解除権留保型の条文例>

ローン承認が得られなかった場合、自動的に売買契約が解除される解除条件型に対して、ローン承認が得られなかったとしても買主がローン未承認による売買契約を解除する旨の通知を売主に出さない限り、売買契約が解除できない解除権留保型との違いをよく理解しておく必要があります。

この「解除権留保型」は買主がローン承認を得られなかったとして契約解除を申し出ない限り、ローン特約による契約解除の効力は生じません。また、1日でも解除通告期限を経過してしまうと契約解除ができませんので注意が必要です。

<解除権留保型の条文例>

ローン未承認の場合の契約解除期限までに、ローンの全部又は一部ついて承認を得られないとき、買主は、ローン未承認の場合の契約解除期限までは、この契約を解除することができる。

ローン承認が得られなかった場合、自動的に売買契約が解除される解除条件型に対して、ローン承認が得られなかったとしても買主がローン未承認による売買契約を解除する旨の通知を売主に出さない限り、売買契約が解除できない解除権留保型との違いをよく理解しておく必要があります。

ローン特約に関するトラブル事例

ここからはローン特約に関するトラブル事例を見ながら解説していきます。

【トラブル例1】金融機関名を明示しなかった

ローン利用の場合には、重要事項説明書や売買契約書にその旨を記載する箇所があります。よくありがちなのは金融機関名の詳細を記載しないで「都市銀行」とか「地方銀行」、あるいは「信用金庫」というようなアバウトな表記をする場合です。

こうした曖昧な記載は売主や仲介業者側の思惑があり、たとえば1つの特定金融機関名だけですと、その金融機関でローン承認が得られなければ売買契約は不成立となります。

「都市銀行」と記載しておけばA都市銀行がダメでもB都市銀行、C都市銀行というように次々とローン審査ができることになります。そうしておけばローン特約による解約をできるだけ防げるという思惑が見えます。

したがって、ローン特約に該当しないからということでいつまで経ってもローン特約による解約ができない状況となります。

こうした曖昧な記載は売主や仲介業者側の思惑があり、たとえば1つの特定金融機関名だけですと、その金融機関でローン承認が得られなければ売買契約は不成立となります。

「都市銀行」と記載しておけばA都市銀行がダメでもB都市銀行、C都市銀行というように次々とローン審査ができることになります。そうしておけばローン特約による解約をできるだけ防げるという思惑が見えます。

したがって、ローン特約に該当しないからということでいつまで経ってもローン特約による解約ができない状況となります。

こうした曖昧な表記はトラブルの原因になりやすいため、金融機関名は具体的な銀行名や信用金庫名を明記して契約締結することが望まれます。

【トラブル例2】諸費用の工面が出来ず売買契約が破棄に

買主がローンなどの諸費用を現金で用意出来なかった場合、ローン特約による解約はできません。この場合はあくまでも買主側の都合での解約となるため、手付金放棄による解約、もしくは違約に該当し、違約金を売主に支払い契約を解除するということになります。

違約の場合の違約金は、宅建業者が売主となる場合には売買代金の2割以内とされます。実際の違約金の内容は売買契約書に記載されるため、契約前に確認が必要です。

違約の場合の違約金は、宅建業者が売主となる場合には売買代金の2割以内とされます。実際の違約金の内容は売買契約書に記載されるため、契約前に確認が必要です。

【トラブル例3】融資金額が満額下りなかった

ローンを希望する金額満額で承認が下りなかった場合、ローン特約で解約とすることは可能です。この場合、ローンの希望金額が重要事項説明書や売買契約書に明示されているのであればいいのですが、往々にして金額を明示していないとトラブルになります。

ローンの希望金額満額で承認が下りなくても、○千万円までならOKという場合があります。確かにローンの承認は通っても、希望金額までは出ないとなれば、物件も買えなくなります。

また、フルローンやオーバーローンの申し込みをするケースもありますが、各金融機関の判断でローン承認の可否を判断するので、この辺りは本審査前の事前審査の段階で見極めておくことになります。

ローンの希望金額満額で承認が下りなくても、○千万円までならOKという場合があります。確かにローンの承認は通っても、希望金額までは出ないとなれば、物件も買えなくなります。

また、フルローンやオーバーローンの申し込みをするケースもありますが、各金融機関の判断でローン承認の可否を判断するので、この辺りは本審査前の事前審査の段階で見極めておくことになります。

意図的な「ローン壊し」は認められない可能性がある

また、ローン特約を悪用し、意図的にローンが受けられないようにし、ローン特約を利用して売買契約を解除しようとするケースがあります。これは買主が売買契約締結後、物件を購入したくなくなったが、手付金の放棄や違約金請求を免れるために、いわゆる「ローン壊し」という手法で解約をする場合です。

ローン壊しは裁判沙汰にもなっており、買主の不誠実な対応があるとローン特約による解約を認めないという場合もあります。

買主の不誠実な対応としては、速やかに所定の融資申込書及び必要書類を提出することをしなかったり、ローン審査手続において、金融機関からの照会があれば、適切に応答せず、事実に反するような話をしたりという場合です。

買主としては売買契約締結後、ローン承認に向けて誠実に努力すべき「信義則上の義務」を負います。これを怠った場合には、ローン特約に基づく解除をすることができないということは理解しておくべきでしょう。

ローン壊しは裁判沙汰にもなっており、買主の不誠実な対応があるとローン特約による解約を認めないという場合もあります。

買主の不誠実な対応としては、速やかに所定の融資申込書及び必要書類を提出することをしなかったり、ローン審査手続において、金融機関からの照会があれば、適切に応答せず、事実に反するような話をしたりという場合です。

買主としては売買契約締結後、ローン承認に向けて誠実に努力すべき「信義則上の義務」を負います。これを怠った場合には、ローン特約に基づく解除をすることができないということは理解しておくべきでしょう。

【トラブル例4】解除の意思を通知し忘れた

ローン特約による解約では契約解除の通知は書面で対処するべきです。たとえば、仲介業者の担当者に口頭で伝えるのではなく、書面での解約通知を行うことです。書面通知は、到達時期を明確にしやすい方法で行うことが重要です。内容証明郵便を利用する方法もあります。

とくに、解除期日に間に合わないと効力はなくなりますので、解除期日までには書面が相手方に届くようにしておく必要があります。民法の改正で意思表示の効力発生時期は通知が相手方に到達したときから効力が生じるということから、相手方に書面通知が届く日数を計算して通知しましょう。

とくに、解除期日に間に合わないと効力はなくなりますので、解除期日までには書面が相手方に届くようにしておく必要があります。民法の改正で意思表示の効力発生時期は通知が相手方に到達したときから効力が生じるということから、相手方に書面通知が届く日数を計算して通知しましょう。

参考:民法第97条(意思表示の効力発生時期等)

意思表示は、その通知が相手方に到達した時からその効力を生ずる。

2 相手方が正当な理由なく意思表示の通知が到達することを妨げたときは、その通知は、通常到達すべきであった時に到達したものとみなす。

3 意思表示は、表意者が通知を発した後に死亡し、意思能力の喪失し、又は行為能力の制限を受けたときであっても、そのためにその効力を妨げられない。

リスクは最小化を!ローン特約の記載例文

ここからは、ローン特約でトラブルにならないように、ローン特約の条文例を見ながら解説していきましょう。

具体的な金融機関・融資金額・金利条件を明記する

ローンの条件を記載する場合には、具体的な表記が必要です。以下の内容を参考にしてください。

金融機関名

○○銀行、○○○○信託銀行、というように1行の金融機関名だけはなく2~3行の金融機関名を記載する。

万一、記載金融機関でローン承認が不可の場合の措置は売主、買主双方で契約締結前に何らかの合意形成は必要。

融資金額

ローンでの充当金を記載する。

金利条件・返済期間

変動金利・35年返済、固定特約3年金利・30年返済、など具体的に表記する。

金融機関名

○○銀行、○○○○信託銀行、というように1行の金融機関名だけはなく2~3行の金融機関名を記載する。

万一、記載金融機関でローン承認が不可の場合の措置は売主、買主双方で契約締結前に何らかの合意形成は必要。

融資金額

ローンでの充当金を記載する。

金利条件・返済期間

変動金利・35年返済、固定特約3年金利・30年返済、など具体的に表記する。

融資承認までの期間を1ヵ月で設定する

ローン承認まではおおむね金融機関の営業日30日程度としておくべきでしょう。金融機関にもよりますが、少なくとも1か月程度は審査期間を取っておくことです。

不動産投資物件は居住用の不動産と異なり、審査項目が多くなりがちなので余裕をもった審査期間に設定しておくべきです。

不動産投資物件は居住用の不動産と異なり、審査項目が多くなりがちなので余裕をもった審査期間に設定しておくべきです。

解約方法の意思表示の方法や条件を確認する

解約の意思表示については書面による通知をお勧めいたします。とかく不動産の売買契約はトラブルになりがちなため、最終的には裁判沙汰になりかねません。そうなった場合には内容証明郵便での書面通知をしておくことです。

また、解約の場合には売主、買主双方の記名・押印をした契約解除の合意書を作成します。その中には手付金の返還時期や振込による返還として返還口座、金額の明記をしておきます。

また、仲介業者への仲介手数料はローン特約による解約の場合には、厳密にいえば売買契約は締結だけはしたけれど、契約の履行までは到達していないという見方ができます。

本来、仲介手数料は成功報酬ですので受領時期は売買契約が履行、つまりローンの正式実行や所有権移転登記申請が行われる時期に支払うものです。仲介手数料の支払い時期は媒介契約書にも記載箇所がありますので、仲介業者とよく事前に話合いをして取り決めしておくことです。

また、解約の場合には売主、買主双方の記名・押印をした契約解除の合意書を作成します。その中には手付金の返還時期や振込による返還として返還口座、金額の明記をしておきます。

また、仲介業者への仲介手数料はローン特約による解約の場合には、厳密にいえば売買契約は締結だけはしたけれど、契約の履行までは到達していないという見方ができます。

本来、仲介手数料は成功報酬ですので受領時期は売買契約が履行、つまりローンの正式実行や所有権移転登記申請が行われる時期に支払うものです。仲介手数料の支払い時期は媒介契約書にも記載箇所がありますので、仲介業者とよく事前に話合いをして取り決めしておくことです。

昨今ではローン特約で解約はしたとはいえ、契約は履行されたと主張して仲介手数料を支払えと言ってくる仲介業者もいるようなので注意が必要です。

納得のいく物件購入のために

不動産の売買契約は売主、買主双方の相互信頼に基づいて行われるものです。そのため、売主は物件に対する実情を正確に買主に伝える必要があり、また買主は物件購入に対してローンの承認など、誠実な努力義務を負うことになります。

とくに、ローンを利用して物件購入をする場合はローン特約を盛り込んだ売買契約となりますが、ローン特約を悪用するようなことは先ほどの信義則違反となりますので買主も注意が必要です。

ローン利用の場合は売買契約締結前に必ず金融機関の事前審査を行い、その審査でOKであれば契約締結という流れにしておくことです。事前審査もせずいきなり売買契約を締結していざローン審査をしたらダメだったとなれば、売買契約作成自体も無駄になり時間や労力も無駄です。

こうした無駄が起こらないようにするためにも、ローンの事前審査や売主、買主の相互信頼は不動産の売買契約では重要でしょう。

とくに、ローンを利用して物件購入をする場合はローン特約を盛り込んだ売買契約となりますが、ローン特約を悪用するようなことは先ほどの信義則違反となりますので買主も注意が必要です。

ローン利用の場合は売買契約締結前に必ず金融機関の事前審査を行い、その審査でOKであれば契約締結という流れにしておくことです。事前審査もせずいきなり売買契約を締結していざローン審査をしたらダメだったとなれば、売買契約作成自体も無駄になり時間や労力も無駄です。

こうした無駄が起こらないようにするためにも、ローンの事前審査や売主、買主の相互信頼は不動産の売買契約では重要でしょう。

まとめ

ローン特約について解説してきましたが、買主側にはメリットの多いものです。しかしながら、ローン特約は売買契約の解約ができてしまうので売主としてはリスクも大きくなります。売主側としては全額キャッシュで買ってもらう方がリスクは少ないものです。

売主、買主の相互信頼に基づく不動産の売買契約ですので、買主としては、こうした売主側の心情も加味した上で物件購入すべきでしょう。

売主、買主の相互信頼に基づく不動産の売買契約ですので、買主としては、こうした売主側の心情も加味した上で物件購入すべきでしょう。

買主保護の性質を持つ「ローン特約」。

売買契約をトラブルなく進めるために正しく理解しましょう!

この記事の監修者

寺岡 孝

不動産投資アドバイザー(RIA)/相続診断士/貸家経営アドバイザー/住宅ローンアドバイザー

アネシスプランニング株式会社 代表取締役。住宅コンサルタント、住宅セカンドオピニオン。大手ハウスメーカーに勤務後、2006年に同社を設立。

個人住宅・賃貸住宅の建築や不動産売却・購入、ファイナンスなどのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、3000件以上の相談を受けている。

WEBメディアに不動産投資についてのコラムを多数寄稿。著書に「不動産投資は出口戦略が9割」「不動産投資の曲がり角 で、どうする?」(クロスメディア・パブリッシング)など。

とくに、売買契約後にローンの審査でダメになるよりは、事前審査することで売買契約締結前にローンが可能か否かの判断もできますので、売主、買主双方にとって時間や書類作成などの無駄がないと言えるでしょう。