この記事のポイント

- 利回りは物件の収益力を見る指標の1つ。しかしその高低だけで物件購入の判断をするのは早計です。

- 利回りには4つの種類があり、算出根拠を確かめることが大切!

- 利回りの相場も変動があり、物件の条件によって大きく異なります。

目次

不動産投資における利回りとは

利回りとは、投資した金額に対する収益割合を表したものです。不動産投資の場合、たとえば物件取得費に対して、1年間の家賃収入がどれくらいの割合であるかを示したものであると言い換えられます。利回りは、物件の収益力を見る指標の1つと言われています。

ただし利回りと一口にいっても、後述する通り、表面利回り、実質利回り、想定利回り、現行利回りといったように、さまざまな利回りがあります。

不動産広告や情報サイトに掲示されている利回り(一般的には表面利回りのことが多いようです)が高いからというだけで、その物件に興味を持つのはいけません。

利回りの示す意味を理解したうえで、あくまで1つの目安としてその根拠を確認するプロセスを経て、慎重に物件選びを進める姿勢が大切です。

ただし利回りと一口にいっても、後述する通り、表面利回り、実質利回り、想定利回り、現行利回りといったように、さまざまな利回りがあります。

不動産広告や情報サイトに掲示されている利回り(一般的には表面利回りのことが多いようです)が高いからというだけで、その物件に興味を持つのはいけません。

利回りの示す意味を理解したうえで、あくまで1つの目安としてその根拠を確認するプロセスを経て、慎重に物件選びを進める姿勢が大切です。

表面利回りと実質利回り

不動産投資における利回りは大きく分けて、表面利回り、実質利回りの2種類があります。

| 表面利回り (グロス利回り) | 投資額(物件価格)に対する1年間で得られる賃料収入の割合 |

|---|---|

| 実質利回り (ネット利回り、NOI利回り) | 賃料収入から物件取得や年間の経費を差し引いた収益率 |

表面利回りとは、物件価格に対して1年間で得られる賃料収入はどれくらいの割合になるかといった収益性を表す指標です。グロス利回りと呼ばれることもあります。

対して実質利回りは、購入の諸経費や年間の維持費などを考慮にいれた(差し引いた)収益率となります。ネット利回りやNOI利回りとも呼ばれます。

不動産投資では、物件取得時も運営時もさまざまな経費がかかるため、表面利回りだけを見て物件に飛びつくと、あとからこんなはずではなかった、となることもあります。

具体的な物件購入の検討時には、実質利回りを自分でシミュレーションして確認する必要があることを覚えておきましょう。

対して実質利回りは、購入の諸経費や年間の維持費などを考慮にいれた(差し引いた)収益率となります。ネット利回りやNOI利回りとも呼ばれます。

不動産投資では、物件取得時も運営時もさまざまな経費がかかるため、表面利回りだけを見て物件に飛びつくと、あとからこんなはずではなかった、となることもあります。

具体的な物件購入の検討時には、実質利回りを自分でシミュレーションして確認する必要があることを覚えておきましょう。

想定利回りと現行利回り

利回りには、表面利回り、実質利回りという収益性を考慮したものだけでなく、想定利回りと現行利回りという考え方もあります。

想定利回りとは、満室経営を想定したときの利回りで、現行利回りとは、現行の入居状況における利回りを指します。広告宣伝物に掲示されている利回りの多くは、一般的に満室想定で計算された表面利回りです。

利回りを見る際には、その数字が高い低いだけでなく、その種類と根拠を確認する手間を惜しまないようにする姿勢が重要です。

想定利回りとは、満室経営を想定したときの利回りで、現行利回りとは、現行の入居状況における利回りを指します。広告宣伝物に掲示されている利回りの多くは、一般的に満室想定で計算された表面利回りです。

利回りを見る際には、その数字が高い低いだけでなく、その種類と根拠を確認する手間を惜しまないようにする姿勢が重要です。

利回りの計算方法

不動産投資においての利回りには、前述の通り、収益の観点で表面利回り、実質利回りに分けられ空室の状況により想定利回り、現行利回りなどに大別されます。ここからは、その計算方法について解説します。

表面利回り(グロス)の計算方法

表面利回りの計算式は以下の通りです。

表面利回りには、実際に不動産運用のための必要となる諸費用については考慮にいれません。そのため、さらに詳細な利回りを把握するためには、次に述べる実質利回りを算出する必要があります。

実質利回り(ネット)の計算方法

実質利回りの計算式は以下の通りです。

実質的な収入は、賃料収入が100%利益というわけにはいきません。言うまでもなく、不動産投資には物件維持管理、その他賃借人(あるいは企業)とのやり取りの費用(これらをPM費用といいます)といった年間を通じてかかる諸費用があるからです。

実質利回りを計算することで、表面利回りでは表せない、物件がもつ実質的な収益力を把握できます。

実質利回りを計算することで、表面利回りでは表せない、物件がもつ実質的な収益力を把握できます。

不動産投資の利回り相場

利回りをきちんと把握することが、不動産投資の成功には欠かせないことがお分かりいただけてきたと思います。では実際に知りたくなるのが利回りの相場でしょう。

しかし投資用の居住系不動産には建物所有権では一棟・区分に分けられ、また物件には新築・中古があり、建て方の種別ではアパート・マンション・戸建てなどさまざまな種類があります。

また地域によっても期待できる利回りは大きく異なるので一概に何%が平均、とは言い切れません。そこで、不動産投資の目安となるのが期待利回り(キャップレート)です。

全体的な傾向としては、金融緩和政策がすすめられた2013年頃から徐々に不動産投資を行う方が増え、加えて相続税の基礎控除が縮小された2015年前後から、相続対策などで不動産投資をスタートさせる方が加わり、不動産投資市場が過熱していき、キャップレートは大きく低下していきました。

以下に、一般財団法人日本不動産研究所が公表している投資用不動産のキャップレート(期待利回り)(2025年10月)と、不動産情報サイト「健美家」による収益物件市場動向マンスリーレポート(2026年1月期)の2つのデータを掲載します。

キャップレートはあくまでも参考値として、ご自分が購入しようと思う物件の条件に近い値としてみておくとよいでしょう。

しかし投資用の居住系不動産には建物所有権では一棟・区分に分けられ、また物件には新築・中古があり、建て方の種別ではアパート・マンション・戸建てなどさまざまな種類があります。

また地域によっても期待できる利回りは大きく異なるので一概に何%が平均、とは言い切れません。そこで、不動産投資の目安となるのが期待利回り(キャップレート)です。

全体的な傾向としては、金融緩和政策がすすめられた2013年頃から徐々に不動産投資を行う方が増え、加えて相続税の基礎控除が縮小された2015年前後から、相続対策などで不動産投資をスタートさせる方が加わり、不動産投資市場が過熱していき、キャップレートは大きく低下していきました。

以下に、一般財団法人日本不動産研究所が公表している投資用不動産のキャップレート(期待利回り)(2025年10月)と、不動産情報サイト「健美家」による収益物件市場動向マンスリーレポート(2026年1月期)の2つのデータを掲載します。

キャップレートはあくまでも参考値として、ご自分が購入しようと思う物件の条件に近い値としてみておくとよいでしょう。

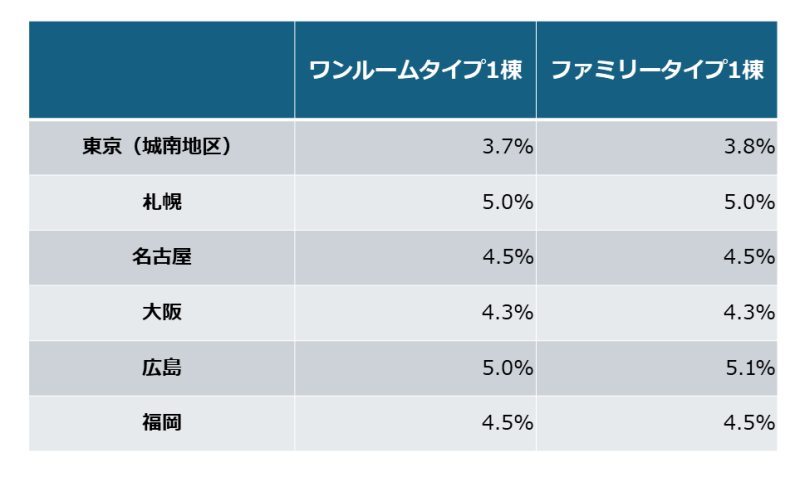

日本不動産研究所「不動産投資家調査」(2025年10月)

投資用賃貸住宅のキャップレート(期待利回り)は以下の通りです。

出典:「不動産投資家調査」(2025年10月)|日本不動産研究所

2025年10月時点の調査では、東京・城南のワンルームタイプの期待利回りは3.7%、ファミリータイプは3.8%となっています。東京の物件は資産価値が高く需要も大きいため、他エリアと比べて期待利回りは低めの傾向があります。

ただし、これらは投資家調査に基づく参考値であり、個別物件の利回りをそのまま示すものではありません。

2025年10月時点の調査では、東京・城南のワンルームタイプの期待利回りは3.7%、ファミリータイプは3.8%となっています。東京の物件は資産価値が高く需要も大きいため、他エリアと比べて期待利回りは低めの傾向があります。

ただし、これらは投資家調査に基づく参考値であり、個別物件の利回りをそのまま示すものではありません。

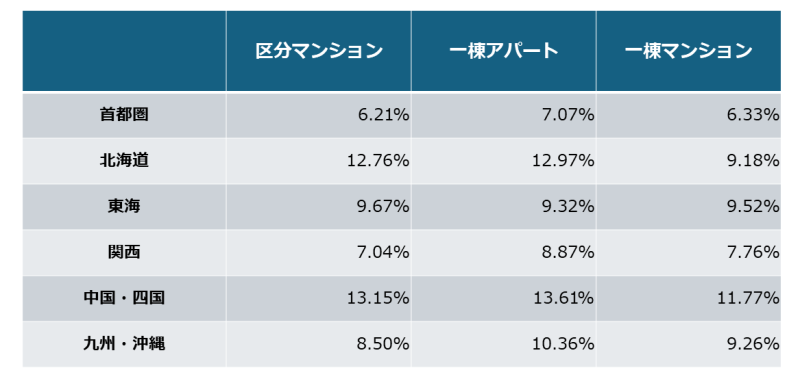

健美家「収益物件市場動向マンスリーレポート」(2026年1月期)

2026年1月期に新規に登録された住宅系収益不動産の3種別の表面利回りデータは以下の通りです。

出典:「収益物件市場動向マンスリーレポート」(2026年1月期)|不動産投資と収益物件の情報サイト 健美家 ( けんびや )

2026年1月期に新規登録された住宅系収益不動産の首都圏表面利回りは、区分マンション6.21%、一棟アパート7.07%、一棟マンション6.33%でした。

もっとも、これはポータルサイトへの登録物件ベースの参考値であり、実際の取引利回りや個別物件の収益性とは異なる点に注意が必要です。そのため、キャップレートの数字そのものだけで判断するのではなく、時系列推移を見ながら、期待利回りが横ばいなのか、低下しているのかといった市場の変化を確認することが大切です。

2026年1月期に新規登録された住宅系収益不動産の首都圏表面利回りは、区分マンション6.21%、一棟アパート7.07%、一棟マンション6.33%でした。

もっとも、これはポータルサイトへの登録物件ベースの参考値であり、実際の取引利回りや個別物件の収益性とは異なる点に注意が必要です。そのため、キャップレートの数字そのものだけで判断するのではなく、時系列推移を見ながら、期待利回りが横ばいなのか、低下しているのかといった市場の変化を確認することが大切です。

不動産投資の理想の利回りと最低ラインは?

不動産投資における理想の利回り(表面利回り)を知りたいと思う方もいるでしょう。しかし、相場と同じく理想の利回りは、一概にいえるものではありません。なぜなら、利回りは、どのような手段や物件で不動産投資を行うかによって異なるからです。

たとえば、1棟アパートを建設して不動産投資をする場合でも、敷地も購入するのか、自己所有の土地なのかによって異なりますし、どの構造を選択するのかによっても異なります。

またマンション1室を購入して行う場合でも、新築物件と中古物件のどちらを選択するかによって異なります。もちろん、不動産投資を行うエリアによっても異なります。

上記で述べた利回りは、あくまでも表面利回りの値です。インターネットなどを活用し、同エリア物件の平均的な表面利回りを把握すればいいでしょう。

たとえば、1棟アパートを建設して不動産投資をする場合でも、敷地も購入するのか、自己所有の土地なのかによって異なりますし、どの構造を選択するのかによっても異なります。

またマンション1室を購入して行う場合でも、新築物件と中古物件のどちらを選択するかによって異なります。もちろん、不動産投資を行うエリアによっても異なります。

上記で述べた利回りは、あくまでも表面利回りの値です。インターネットなどを活用し、同エリア物件の平均的な表面利回りを把握すればいいでしょう。

不動産投資の利回りで注意すべきこと

ここまで見てきたように、利回りは投資物件の検討をする際の重要な指標のひとつです。しかし、利回りの高低だけで判断できるものではなく、高いならそれなりのリスクが伴い、低くても「買い」に値する物件はあります。

物件情報の「利回り〇%!」に踊らされることなく、良い物件を選べる目を持つことが課題です。

物件情報の「利回り〇%!」に踊らされることなく、良い物件を選べる目を持つことが課題です。

高利回りの物件はココに注意すべし

高い利回りを謳う物件には以下のようなリスクがつきものです。

・利便性に欠ける

・賃貸需要が低い

・土地価格が安い

・築年数が古くメンテナンスが悪い

・瑕疵物件である

・建築基準や耐震基準を満たしていない

その他、さまざまな要因が考えられます。

つまり何らかの理由で流動性が低く、売却価格が低いから利回りが高く見える、というだけかもしれないのです。安く取得しても、賃貸需要がなく家賃収入が見込めないのでは投資に値しませんし、あちこち不具合が生じてトラブルのもととなったり、修繕費がかさんでしまったりするならば当初の高利回りは望めない、ということもあります。

高利回りの物件を検討するならば、必ず現地に赴き、周辺調査なども行うべきでしょう。こういった理由から、高利回りの物件というのは初心者には難しい場合もあるといえるでしょう。

・利便性に欠ける

・賃貸需要が低い

・土地価格が安い

・築年数が古くメンテナンスが悪い

・瑕疵物件である

・建築基準や耐震基準を満たしていない

その他、さまざまな要因が考えられます。

つまり何らかの理由で流動性が低く、売却価格が低いから利回りが高く見える、というだけかもしれないのです。安く取得しても、賃貸需要がなく家賃収入が見込めないのでは投資に値しませんし、あちこち不具合が生じてトラブルのもととなったり、修繕費がかさんでしまったりするならば当初の高利回りは望めない、ということもあります。

高利回りの物件を検討するならば、必ず現地に赴き、周辺調査なども行うべきでしょう。こういった理由から、高利回りの物件というのは初心者には難しい場合もあるといえるでしょう。

利回りが低くても長期的に見ればお得な物件も

反対に、立地が良く、建物が比較的新しくて設備のスペックも良い物件は、利回りが低くても長い目で見ればよい投資先だった、というケースも多く見られます。多少古くても立地の希少性が高く、メンテナンスの行き届いた建物であれば検討の価値はあります。

利回りが低い、ということは言い換えれば物件の資産価値が高い、ということでもあり、融資や出口戦略に有利であると考えられます。

利回りが低い、ということは言い換えれば物件の資産価値が高い、ということでもあり、融資や出口戦略に有利であると考えられます。

| 【PR】RENOSY |

|---|

|

前述の通り、不動産投資の物件選定は単純な利回りだけで判断できるものではなく、さまざまな条件を鑑みる必要があり、投資初心者にはややハードルが高く感じられるかもしれません。AI不動産投資「RENOSY」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件をAIを使って効率よく厳選し、提案してくれるサービスを提供しています。 物件購入後の管理、リノベーション相談、売却までのすべてをワンストップでサポートしてくれるのも、はじめて不動産投資に取り組む人には心強く、利用者の評判・口コミにも反映されています。 初心者だけど効率よく不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

利回りに関するよくある質問

不動産投資の利回りに関するよくある質問を集めました。

- 投資物件の利回りは高ければ高いほどいい?

- 投資物件の利回りは、現時点の収益率の指標でしかなく、表面利回りで表示されているならば、実質利回りを合わせて計算しておくといいでしょう。また運用次第で、利回りは変動するため、利回りの高低だけで物件の購入判断するのは早計です。

また実際に物件を決める際には、実際に物件に足を運び、周辺の家賃相場や賃貸ニーズについて複数の不動産会社にヒアリングし、ニーズを満たしている物件であるかを確認する必要があります。また、諸費用を調査、想定して実質利回りやキャッシュフローを計算する必要があります。 - 新築と中古の利回りに差はある?

- 同じような立地で同じような仕様の物件であれば、新築物件の方が、中古物件よりも取得価格は高くなります。そのため、家賃設定が同一であれば、新築物件の方が利回りは低くなります。

ただし、物件状況によっては、中古物件は周辺の家賃相場よりも低い家賃設定にしなければ入居者が入らない可能性もあります。家賃設定を維持するためには、物件価値を維持するためのサービス提供やメンテナンスコストについての考慮も必要です。 - 建物の構造によって利回りに影響はある?

- 構造の種類は木造・鉄骨造・鉄筋コンクリート造(RC造)その他、賃貸住宅ではあまり使われませんがビルなどで用いる鉄筋鉄骨コンクリート造(SRC造)に大別されます。賃貸住宅で多いものにしぼると、木造→鉄骨造→鉄筋コンクリート造(RC造)の順に、建設コストが高くなるため、取得価格も高くなります。取得価格が高ければ、利回りは低くなります。

たとえば、木造と鉄筋コンクリート造(RC造)の物件で、家賃設定に差をつけることもできますが、構造以外の付加価値がなければ、大きな差をつけることは難しい場合もあります。

なお、物件の耐久年数は木造→鉄骨造→鉄筋コンクリート造(RC造)の順に長くなります。耐久年数は経費算入できる減価償却費に大きな影響がありますので、ご自身の収益シミュレーションを鑑みて選択しましょう。 - 実質利回りの諸費用って何が当てはまる?

- 諸費用について、細かく算入すればするほど、実質利回りがリアルな数字となります。しかし想定以上のトラブルがあった場合、修繕費などが大きく膨らむ場合もあります。

| 管理委託料 | 入居者募集、賃料回収代行、賃料延滞やクレーム対応、共用部の清掃等を管理会社に委託する場合に必要となる費用 |

|---|---|

| 消耗品費 | 不動産賃貸業に関連するコピー用紙や文房具などの備品 |

| 通信費 | 入居者や取引先などと連絡を取るためにかかる電話代やインターネット利用費用など |

| 交際費 | 取引先との会食代など |

| 水光熱費 | 共用部におけるもの(たとえば共用廊下の電灯などにかかる電気代など) |

| 修繕費 | メンテナンス費用、劣化設備の交換、大規模修繕などのために支出する費用 |

| 借入金利子 | ローンを借り入れている場合、その利子が必要経費となります。ただし、キャッシュフローの実質利回りを計算する際には、元本も合わせて諸費用に入れて計算します。 |

| 租税公課 | 諸費用として考えるのは、固定資産税、都市計画税。大家さんの所得税、住民税は計算に含めません。 |

| そのほか | 火災保険料、研修 |

まとめ

不動産投資において、利回りを1つの目安として物件選びをする視点は大切です。しかし、利回りの算出根拠を確認することはもちろんのこと、さまざまな要素を確認したうえで物件選びをすることが重要であるのは言うまでもありません。

ただ、「なぜ利回りが高いのか」などの根拠や物件特性、賃貸ニーズなどを調べることは、個人では限界もあります。不動産投資のプロに相談しながら、物件選びを慎重に進めていきましょう。

ただ、「なぜ利回りが高いのか」などの根拠や物件特性、賃貸ニーズなどを調べることは、個人では限界もあります。不動産投資のプロに相談しながら、物件選びを慎重に進めていきましょう。

「利回り」の正しい理解は不動産投資家に必要な視点のひとつ。

判断が難しいときは専門家への相談も賢い方法です。

この記事の監修者

吉崎 誠二

不動産エコノミスト/社団法人 住宅・不動産総合研究所 理事長

(株)船井総合研究所上席コンサルタント、等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルなどを行うかたわら、ラジオNIKKEI「吉崎誠二の5時から”誠”論」などテレビ、ラジオのレギュラー番組に出演。また新聞社をはじめ主要メディアでの招聘講演は年間多数。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)など11冊。