この記事のポイント

- 貸家建付地は自用地よりも相続税評価額を低く算出することができます。

- 貸家建付地の評価を受けるためには、土地の上の建物を賃貸物件として活用していなければなりません。

- 相続税対策として有効ではありますが、初期投資額と想定納税額を照らし合わせてよく検討しましょう。

土地活用プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

「貸家建付地」とは

「貸家建付地」とは、土地所有者が自己名義の建物を建てて、その建物を賃貸している場合の土地を指します。具体的には、アパートなどの賃貸物件を建てて利用している土地をイメージしてください。貸家建付地は、宅地(既存建物の敷地、建物を建てるための土地)の一種で「かしやたてつけち」と読みます。

「貸家建付地」の上に存在するアパートなどの賃貸物件には、入居者の権利である「借家権」が付着しています。「貸家建付地」の所有者は、入居者の権利を無視してアパートなどの賃貸物件を取り壊すなどの行為ができません。

なお、そのような他人の権利が付着しておらず、所有者が自由に活用できる土地のことを「自用地(じようち)」といいます。

「貸家建付地」は、「自用地」よりも土地活用に制限を受けるため、相続税評価額の計算において、評価額が低く算出される仕組みになっています。そのため、アパート経営を行い、所有する土地を「貸家建付地」にすることが相続税対策につながると言われているのです。

ケースバイケースですが、貸家建付地の相続税評価額は、自用地よりも20%前後下がることが多いです。

「貸家建付地」の上に存在するアパートなどの賃貸物件には、入居者の権利である「借家権」が付着しています。「貸家建付地」の所有者は、入居者の権利を無視してアパートなどの賃貸物件を取り壊すなどの行為ができません。

なお、そのような他人の権利が付着しておらず、所有者が自由に活用できる土地のことを「自用地(じようち)」といいます。

「貸家建付地」は、「自用地」よりも土地活用に制限を受けるため、相続税評価額の計算において、評価額が低く算出される仕組みになっています。そのため、アパート経営を行い、所有する土地を「貸家建付地」にすることが相続税対策につながると言われているのです。

ケースバイケースですが、貸家建付地の相続税評価額は、自用地よりも20%前後下がることが多いです。

自用地・貸宅地との違い

相続税の評価では、宅地は「貸家建付地」「自用地」「貸宅地」の3つに区分され、評価方法が異なります。

自用地とは、自分で使用している土地をいいます。自宅を建てている土地や、更地のまま駐車場にしている土地、親族が無償で使っている土地も自用地になります。

貸宅地とは、自分の土地を他人に貸して、他人の所有する建物が建っている状態です。建物を建てるために土地を貸すと、借りた人には「借地権」という権利が生まれ、貸している土地は「底地」と呼ばれます。

貸宅地の評価は「自用地評価額×(1-借地権割合)」です。

借地権割合が60%の地域なら、貸宅地は自用地の40%の評価になります。借地権は非常に強い権利で、契約を解除して底地を自分で利用するのは簡単ではないため、貸宅地(底地)の評価額は自用地よりも大きく下がります。

自用地とは、自分で使用している土地をいいます。自宅を建てている土地や、更地のまま駐車場にしている土地、親族が無償で使っている土地も自用地になります。

貸宅地とは、自分の土地を他人に貸して、他人の所有する建物が建っている状態です。建物を建てるために土地を貸すと、借りた人には「借地権」という権利が生まれ、貸している土地は「底地」と呼ばれます。

貸宅地の評価は「自用地評価額×(1-借地権割合)」です。

借地権割合が60%の地域なら、貸宅地は自用地の40%の評価になります。借地権は非常に強い権利で、契約を解除して底地を自分で利用するのは簡単ではないため、貸宅地(底地)の評価額は自用地よりも大きく下がります。

| 土地の上に建っている建物 | 相続税の評価方法 | |

|---|---|---|

| 自用地 | 自分の所有する建物を自分で使っている(自宅) | 自用地評価額 |

| 貸家建付地 | 自分の所有する建物を他人に貸している(賃貸アパートなど) | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸宅地 | 他人の所有する建物 | 自用地評価額×(1-借地権割合) |

貸家建付地の3つの要件 【NG例も紹介】

「貸家建付地」として相続税評価を受けるためには、土地の所有者(被相続人となる方)が生前からその土地の上の建物を賃貸物件として活用している必要があります。

しかし賃貸物件として活用していても、その敷地が「貸家建付地」とみなされないケースもあります。「貸家建付地」としての評価を受けるための要件とNG例についてご説明します。

しかし賃貸物件として活用していても、その敷地が「貸家建付地」とみなされないケースもあります。「貸家建付地」としての評価を受けるための要件とNG例についてご説明します。

1.土地の上に建物があること

「貸家建付地」として認められるためには、土地の上に賃貸物件としての建物があることが必要です。賃貸物件には、アパートやマンションのみならず、一戸建てやオフィスビルも含まれます。

【NG例】駐車場やコインパーキング

月極駐車場やコインパーキングは「貸宅地」ではなく「自用地」として評価するのが原則です。ただし、アパートに隣接する居住者専用の貸駐車場は、貸家建付地としてアパートの敷地と一体評価できる可能性があります。

2.世間相場並みの家賃をもらっていること

建物を賃貸物件として活用して、入居者などから周辺の相場水準の賃料家賃収入を得ていることが必要です。

【NG例】親族などに格安貸与

賃貸物件として活用していても、親戚や友人などの身内に周辺相場よりも著しく低い家賃で貸しているというケースの場合、その敷地は「貸家建付地」とみなされないため注意が必要です。

3.継続して賃貸されていること

「貸家建付地」の上にある建物を、継続的に賃貸物件として活用していることが必要です。仮に、空室が発生しても新しい入居者を募集しているなど、継続性が認められる必要があります。

【NG】空室なのに新規募集していない

空室なのに新規入居者の募集をしていないなど、相続対策として一時的に賃貸物件として活用しても、その敷地は「貸家建付地」として認められない可能性があります。空室がある場合には、入居者募集をしている客観的な根拠を示せるようにしておきましょう。

貸家建付地の相続税評価額の計算方法

「貸家建付地」の評価額計算方法についてご説明します。

| 「貸家建付地」の評価額 |

|---|

| =自用地評価額-×(自用地評価額×1-借地権割合×借家権割合×賃貸割合) |

【ステップ1】自用地の相続税評価額を求める

「貸家建付地」の計算は、まずその土地の自用地の評価額を算出して、その自用地価格を以下の計算式に当てはめて算出します。

| 自用地の評価額=路線価×面積 |

|---|

自用地価格は、路線価がある場合には路線価方式で算出します。路線価がない場合には倍率方式を適用して、固定資産税評価額に指定の倍率を乗じて算出します。指定倍率は、国税庁の路線価図・評価倍率表のサイトに示してあります。

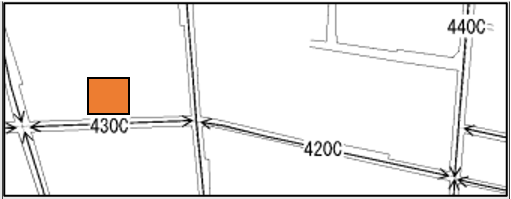

オレンジ色の土地の前面道路の路線価は43万円/m2。地積が200m2だった場合、自用地の評価額は、路線価43万円×200m2=8,600万円となります。

※奥行価格補正率は考慮していません。

※奥行価格補正率は考慮していません。

【ステップ2】借地権割合を確認する

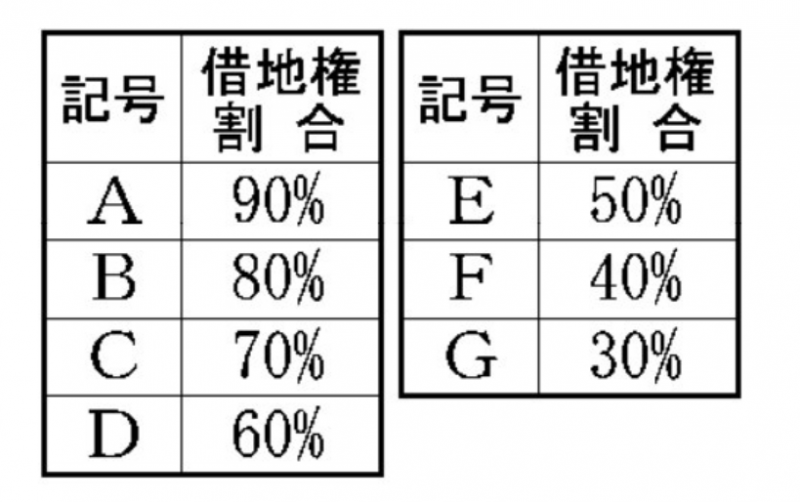

借地権割合とは、土地の権利のうち借地権の割合を示すもので、路線価の横に書かれている記号によって決められています。前述で例示した土地の場合、記号はCとなっているため、借地権割合は70%となります。

【ステップ3】借家権割合は全国一律30%

借家権割合は、建物の権利のうち借家権の割合を示すもので、全国一律で30%と決められています。

【ステップ4】賃貸割合を確認する

賃貸割合とは建物の部屋数や戸数のうち、賃貸物件として活用している割合を示すものです。一時的に空室となっているが、引き続き入居者を募集しているという場合には賃貸中として扱います。

賃貸割合は床面積から算出します。すべての部屋を賃貸している場合は100%です。

賃貸割合は床面積から算出します。すべての部屋を賃貸している場合は100%です。

【土地活用ケース別】貸家建付地の相続税評価額の計算例

貸家建付地の相続税評価額の計算例を3つのケースで解説します。ここでは、小規模宅地等の特例(次章で解説)の適用がない場合で計算しています。

【ケース1】自宅とは別にアパートを1棟建てた場合

貸家建付地の評価方法は次のとおりでした。

| 「貸家建付地」の評価額 |

|---|

| =自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

以下の条件で計算してみましょう。

| ・アパートの建っている土地の路線価は30万円、面積は300 m2(奥行価格補正等は考慮外) |

| ・借地権割合は60%(路線価図で確認) |

| ・借家権割合は30%(全国一律) |

| ・賃貸割合は100% |

まず、自用地評価額を計算すると、路線価30万円×300 m2=9,000万円です。貸家建付地の評価額は、9,000万円×(1-60%×30%×100%)=7,380万円となります。自用地と比べて、評価額は18%下がりました。

【ケース2】自宅敷地内にアパートを1棟建てた場合

自宅とアパートの敷地を一体的に評価するのではなく、自宅の敷地とアパートの敷地を別々に評価します。

| ・土地の路線価は30万円、全体面積は300 m2 |

| ・自宅の敷地が150 m2、アパートの敷地が150 m2 |

| ・借地権割合は60%(路線価図で確認) |

| ・借家権割合は30%(全国一律) |

| ・賃貸割合は100% |

自宅の敷地は自用地評価なので、路線価30万円×150 m2=4,500万円です。貸家建付地の評価額は、4,500万円×(1-60%×30%×100%)=3,690万円となります。合計の評価額は8,190万円となり、全体が自用地の場合と比べて評価額は9%下がりました。

なお、自宅とアパートの敷地を分けることで、土地が不整形になる場合などは、上記とは異なる計算結果になる可能性があります。

なお、自宅とアパートの敷地を分けることで、土地が不整形になる場合などは、上記とは異なる計算結果になる可能性があります。

【ケース3】賃貸併用住宅を建てた場合

次に、賃貸併用住宅(1つの建物の中に自宅と賃貸住宅の部分がある)の敷地の相続税評価額について見ていきます。

| ・土地の路線価は30万円、土地面積は300 m2 |

| ・建物の床面積の25%が自宅部分、75%が賃貸部分(区分登記なし) |

| ・借地権割合は60%(路線価図で確認) |

| ・借家権割合は30%(全国一律) |

| ・賃貸割合は100% |

床面積で按分すると、自宅部分に対応する土地は75 m2 、賃貸部分に対応する土地は225 m2となります。自宅部分の土地は自用地評価なので、路線価30万円×75 m2=2,250万円です。

賃貸部分の土地は貸家建付地評価なので、自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=路線価30万円×225 m2×(1-60%×30%×100%)=5,535万円合計の評価額は7,785万円となり、全体が自用地の場合と比べて評価額は13.5%下がりました。

また、小規模宅地等の特例が適用できる要件を満たしていれば、自宅部分と賃貸部分それぞれについて評価額がさらに減額されます。

賃貸併用住宅についてはこちらの記事で詳しくご紹介しています。

賃貸部分の土地は貸家建付地評価なので、自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=路線価30万円×225 m2×(1-60%×30%×100%)=5,535万円合計の評価額は7,785万円となり、全体が自用地の場合と比べて評価額は13.5%下がりました。

また、小規模宅地等の特例が適用できる要件を満たしていれば、自宅部分と賃貸部分それぞれについて評価額がさらに減額されます。

賃貸併用住宅についてはこちらの記事で詳しくご紹介しています。

小規模宅地の特例が適用できればさらに評価減に!

小規模宅地の特例の適用が受けられるかどうかを確認してみましょう。小規模宅地の特例とは、一定面積までの宅地について一定割合の評価額の減額が認められる制度です。賃貸物件の場合、一定の要件を満たすと200m2まで50%減額されます。

相続税の申告期限(死亡から10カ月)まで所有し継続して賃貸していること、3年以上の賃貸経営期間があることなどが要件となっています。そのため、小規模宅地等の特例による優遇を活用するためには、早めに相続対策を始めることが対策です。

相続税の申告期限(死亡から10カ月)まで所有し継続して賃貸していること、3年以上の賃貸経営期間があることなどが要件となっています。そのため、小規模宅地等の特例による優遇を活用するためには、早めに相続対策を始めることが対策です。

貸家建付地の評価で相続税対策をする際の注意点

貸家建付地は自用地よりも相続税評価額が下がるので、相続税対策に有効です。相続税対策を考えるときには、次の3つの点にご注意ください。

安定した収益性は見込めるか?

貸家建付地の評価では、賃貸割合を乗じるので、長期的に空室が続いている場合は節税効果が弱まってしまう可能性があります。

一時的な空室ならば賃貸部分に含めることはできるのですが、空室が長期的だと「一時的な空室」と認められない場合があるので、安定した収益性が見込める場所に賃貸物件を建てることが大切です。

一時的な空室ならば賃貸部分に含めることはできるのですが、空室が長期的だと「一時的な空室」と認められない場合があるので、安定した収益性が見込める場所に賃貸物件を建てることが大切です。

相続税対策をする必要があるか?

相続税はすべての人に課税されるわけではなく、一定額以上の財産を相続する場合に課税対象になります。そもそも相続税対策が必要なのかどうか検討が必要です。

とくに大切なのが、一次相続だけでなく二次相続まで見通した上で、相続税対策を考えることです。

配偶者がいる場合(一次相続)は、配偶者の控除制度があるので相続税を大きく軽減でき、相続税対策の必要はないと思われるケースもあります。ところが、二次相続では配偶者控除が使えず、税負担が大きくなってしまうことがあるため、二次相続まで考慮しておくと安心です。

とくに大切なのが、一次相続だけでなく二次相続まで見通した上で、相続税対策を考えることです。

配偶者がいる場合(一次相続)は、配偶者の控除制度があるので相続税を大きく軽減でき、相続税対策の必要はないと思われるケースもあります。ところが、二次相続では配偶者控除が使えず、税負担が大きくなってしまうことがあるため、二次相続まで考慮しておくと安心です。

不動産経営が負担にならないか?

賃貸経営に慣れていない人がアパートなどを相続すると、重荷になってしまう可能性があります。相続した子ども世代が苦労をしないように、手間のかからない管理形態を選んでおいたり、契約書類をしっかり整理して残しておきましょう。

また、安定した収入の見込める不動産であればよいですが、空室だらけのアパートを相続させるようなことにならないように、立地に応じた土地活用を慎重に見極めることが大切です。

また、安定した収入の見込める不動産であればよいですが、空室だらけのアパートを相続させるようなことにならないように、立地に応じた土地活用を慎重に見極めることが大切です。

賃貸物件の相続について相続人の意見も聞いてみたり、生前から賃貸経営についてのノウハウを伝えていくと安心です。

まとめ

所有する土地を「貸家建付地」の要件を満たす土地としておくことで、相続財産の評価額を圧縮することができます。現に賃貸物件を所有されている方のみならず、これからアパートなどの賃貸物件の建設を検討している方もいらっしゃるでしょう。

大切なのは、相続対策だけに目をむけるのではなく、予算や事業見通しなど総合的に勘案した上で、実行に踏み切る姿勢です。その財産を相続する家族の意向などにも耳を傾けながら、慎重に対策を講じていきましょう。

大切なのは、相続対策だけに目をむけるのではなく、予算や事業見通しなど総合的に勘案した上で、実行に踏み切る姿勢です。その財産を相続する家族の意向などにも耳を傾けながら、慎重に対策を講じていきましょう。

相続税を抑える目的で賃貸経営をお考えの方に

おすすめの土地活用法をお伝えします。

土地活用プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

木村 ゆり

不動産鑑定士/土地活用プランナー

千葉大学卒業、地方銀行に勤務後、都内の不動産鑑定業者で事務所ビルやマンション等の収益物件の評価を数多く経験。現在は不動産鑑定士事務所を経営し、住宅・店舗・更地・山林・資材置場など多様な不動産に携わる。

土地活用や相続対策にも精通し、不動産に関するお悩み解決に尽力している。

「貸家建付地」は土地を貸すのではなく、自分の土地に建っている建物を第三者に貸している状態です。「貸宅地」は、自分の土地を第三者に貸しているのが違いです。