※本記事の相談は、実際にアンケートで募集した悩みを、要約・編集したものです。

目次

査定額が低いとどうなる?資金不足パターンと対処の基本

住み替えを検討する時に大きな悩みの種になるのが、「売却予定の自宅の査定額が思ったより低い」というケースの時です。子どもや家族のために住み替えたいのに、お金の不安で立ち止まってしまう…。その気持ちは多くの方が感じています。

売却価格が住宅ローンの残債額よりも低い場合、家を売ったお金だけではローンを完済できません。この状態を「オーバーローン」と呼びます。売却額<住宅ローン残債の状態です。足りない差額をどう用意するかが最初の課題になります。

売却価格が住宅ローンの残債額よりも低い場合、家を売ったお金だけではローンを完済できません。この状態を「オーバーローン」と呼びます。売却額<住宅ローン残債の状態です。足りない差額をどう用意するかが最初の課題になります。

自己資金で補填できれば理想ですが、貯蓄が心許ないケースや、子どもの教育費を抱えている家庭では容易ではありません。また、親族からの一時的な支援を検討できる人もいるかもしれませんが、親族にも無理のない範囲で検討することが重要です。

ただ、「資金不足=住み替え不可」というわけではありません。金融機関によっては、残った住宅ローンと新しい住宅ローンをまとめて借りられる商品も存在し、条件次第では前向きに住み替えを進めることができます。大切なのは、資金不足の仕組みと解決策を正しく知ることです。

ただ、「資金不足=住み替え不可」というわけではありません。金融機関によっては、残った住宅ローンと新しい住宅ローンをまとめて借りられる商品も存在し、条件次第では前向きに住み替えを進めることができます。大切なのは、資金不足の仕組みと解決策を正しく知ることです。

住み替えローンを使えば残債があっても買い替えできる

住み替えの際に返済しきれない住宅ローンが残ってしまっても、購入と売却をあきらめるのはまだ早いです。検討の価値がある解決策のひとつが「住み替えローン」です。

住み替えローンとは、売却で返済しきれなかった旧居の住宅ローンの残債と、新しい家の購入のための住宅ローンをひとつにまとめて借りられる商品のことです。これにより、返済しきれない住宅ローンがあっても住み替えを実現できる可能性が広がります。

通常の住宅ローンと同様に返済負担率・年収・勤続年数・信用情報などが総合的に審査されます。しかし、審査では「今の家のローンの残り」と「新しい家のローン」を合わせた合計額を返済できるかチェックされます。借入額が増えるため、通常の住宅ローン審査よりもハードルは高くなります。

リスクとしては、借入総額が大きくなるため、返済負担が重くなる点が挙げられます。とくに教育費のピークが迫っている家庭では、返済計画が家計の圧迫要因になりかねません。

たとえば岡山県のマンション相場をみると、築20年前後の3LDKで1,600万円〜2,200万円ほど(※)。売却予定の物件が1,300万円の査定となり、ローン残高が1,800万円なら、500万円の残債割れが生じます。住み替えローンを使えば、その500万円を新居ローンにまとめて借りることが可能です。

(※)相場情報は2025年12月時点の、不動産情報ライブラリの成約価格情報を参考に算出しています。

住み替えローンとは、売却で返済しきれなかった旧居の住宅ローンの残債と、新しい家の購入のための住宅ローンをひとつにまとめて借りられる商品のことです。これにより、返済しきれない住宅ローンがあっても住み替えを実現できる可能性が広がります。

通常の住宅ローンと同様に返済負担率・年収・勤続年数・信用情報などが総合的に審査されます。しかし、審査では「今の家のローンの残り」と「新しい家のローン」を合わせた合計額を返済できるかチェックされます。借入額が増えるため、通常の住宅ローン審査よりもハードルは高くなります。

リスクとしては、借入総額が大きくなるため、返済負担が重くなる点が挙げられます。とくに教育費のピークが迫っている家庭では、返済計画が家計の圧迫要因になりかねません。

たとえば岡山県のマンション相場をみると、築20年前後の3LDKで1,600万円〜2,200万円ほど(※)。売却予定の物件が1,300万円の査定となり、ローン残高が1,800万円なら、500万円の残債割れが生じます。住み替えローンを使えば、その500万円を新居ローンにまとめて借りることが可能です。

(※)相場情報は2025年12月時点の、不動産情報ライブラリの成約価格情報を参考に算出しています。

なお、すべての金融機関で住み替えローンが使えるわけではなく、勤続年数が短い・返済負担率が高い場合は利用できないケースもあります。

もちろん住み替えに限った話ではありませんが、大切なのは、「借りられる金額」ではなく「返せる金額」で計画することです。

もちろん住み替えに限った話ではありませんが、大切なのは、「借りられる金額」ではなく「返せる金額」で計画することです。

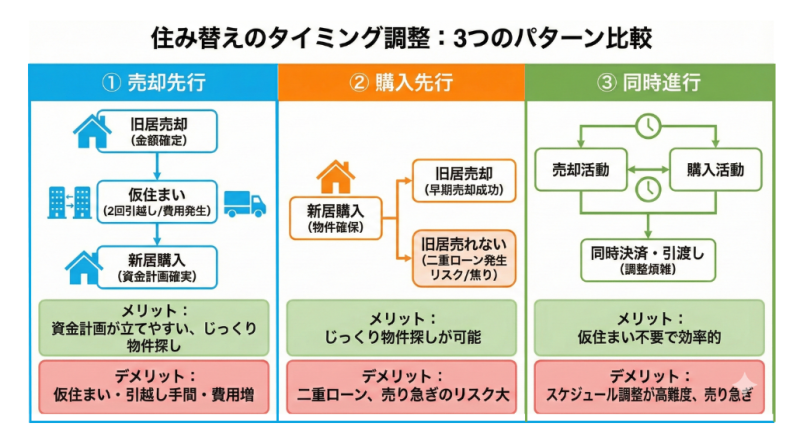

売却・購入のタイミング調整:3つの方法のメリット・デメリット

住み替えでは、「売却と購入のどちらを先に進めるか」で資金計画が大きく変わります。3つのパターンをひと言で示すなら以下のイメージです。

1.売却先行:資金安全型

2.購入先行:物件優先型(リスク高)

3.同時進行:調整難易度高

2.購入先行:物件優先型(リスク高)

3.同時進行:調整難易度高

以下にそれぞれのメリットとデメリットをまとめました。

| 取引方法 | メリット | デメリット |

|---|---|---|

| 売却先行 | ・売却額が確定し、資金計画が立てやすい ・じっくり物件探しができる | ・仮住まいと2回の引越しが必要になるケースがある |

| 購入先行 | ・じっくり物件探しができる | ・旧居が売れないと二重ローンになる、もしくは新居の購入を断念せざるを得なくなる場合がある |

| 同時進行 | ・仮住まいは不要で効率的 | ・売却と購入のスケジュール調整が煩雑になる ・売り急ぐことになりかねない |

焦売り急いで相場よりも低い値段で売却してしまうなど、損する可能性も高まります。冷静なスケジュール設計が住み替え成功の鍵になります。

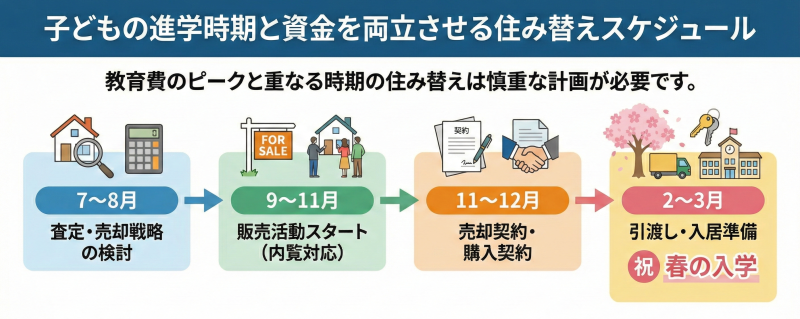

子どもの進学時期と資金を両立させる住み替えスケジュール

子どもの進学は家計が最も負担増になるタイミングです。私立学校への進学や塾代が重なる時期に住み替えを進める場合、教育費のピークと住宅費で家計が破綻しないか、慎重な検討が必要です。

たとえば「春の入学」に合わせる場合のスケジュール例は次の通りです。

たとえば「春の入学」に合わせる場合のスケジュール例は次の通りです。

一般的に、査定から引渡しまで最低でも4〜6か月は見ておくのが安心です。

教育費のピークと住居費負担を両立させるには、返済負担率(年収に対するローン返済割合)を抑えることが非常に重要です。進学後の塾代や通学費、部活動費などを考慮し、無理のない返済額に設定しておくことで、家計の安定性が高まります。

具体的には、将来の収入と支出を一覧にした「キャッシュフロー表」を作成してみましょう。教育費がかかる時期にいくら手元にお金が残るかを「見える化」することで、無理のない借入額の判断が可能になります。

さらに、住み替え先が実家に近くなる場合、「子育て支援」というメリットも得られます。子どもの送迎負担の軽減、病気時のサポートなど、子育てコストを大きく下げる効果があります。経済面だけでなく、生活補助まで含めた“家族全体の最適化”として住み替えを捉えることで、より良い判断ができるでしょう。

教育費のピークと住居費負担を両立させるには、返済負担率(年収に対するローン返済割合)を抑えることが非常に重要です。進学後の塾代や通学費、部活動費などを考慮し、無理のない返済額に設定しておくことで、家計の安定性が高まります。

具体的には、将来の収入と支出を一覧にした「キャッシュフロー表」を作成してみましょう。教育費がかかる時期にいくら手元にお金が残るかを「見える化」することで、無理のない借入額の判断が可能になります。

さらに、住み替え先が実家に近くなる場合、「子育て支援」というメリットも得られます。子どもの送迎負担の軽減、病気時のサポートなど、子育てコストを大きく下げる効果があります。経済面だけでなく、生活補助まで含めた“家族全体の最適化”として住み替えを捉えることで、より良い判断ができるでしょう。

住み替えに限らず、マイホーム購入は、その後の生活スタイルを考える良い機会です。とくに実家に近いエリアに住む場合、子育てを手伝ってもらう以外にも、将来、高齢になった両親をサポートする可能性も考慮して検討すると良いでしょう。

つなぎ融資・仮住まい費用…見落としがちな追加コスト比較

住み替えには物件価格以外にも、見落としがちなコストが存在します。代表的なものが「つなぎ融資」や「仮住まい・引越し費用」です。

| 費用項目 | ポイント |

|---|---|

| つなぎ融資 | 旧居を売却して住宅ローンを完済予定の場合に、売却できるまでの間に旧居の住宅ローン残債を「つなぎ融資」と呼ばれる別の融資で借り換えが必要なケースがある。その場合利息が発生するが、住宅ローン金利よりも高い金利設定になっていることが多い |

| 仮住まい費用 | 売却先行で計画を進める場合、旧居の新たな購入者への引き渡しのために、自身は仮住まいを借りる必要が生じる。通常、賃貸住宅を借りる際に発生する仲介手数料、敷金・礼金、保険料などが同じように必要になる。また、新居が見つかり、仮住まいを短期で解約する場合、違約金が発生することもある。 |

| 2回の引越し費用 | 主に売却先行で計画を進める場合、新たな購入者への引き渡しのため、旧居➡仮住まいで1回目の引越し。新居を契約し、引き渡しを受けたら、仮住まい➡新居で2回目の引越しが必要になる |

結論

住み替えで失敗する最大の原因は、見えないコストの見落としです。

住み替えでの資金ショートを防ぐためには、以下のチェックが必須です。

✓ 売却査定額

✓ 住宅ローン残債

✓ 売却・購入の諸費用

✓ 仮住まいの有無

✓ つなぎ融資の必要性

✓ 住宅ローン残債

✓ 売却・購入の諸費用

✓ 仮住まいの有無

✓ つなぎ融資の必要性

見えないコストまで把握して、資金繰りを考えることで、資金不足を回避できます。

まとめ

査定額が低くても、住み替えをあきらめる必要はありません。住み替えローン・スケジュール調整・諸費用の把握など、ひとつひとつ確実に検討し、計画すれば「残債割れ」の状況でも住み替えは十分可能です。

焦らず、家計に無理のない計画を立てることが成功の第一歩です。

焦らず、家計に無理のない計画を立てることが成功の第一歩です。

住み替えで迷ったら、まずは

「売却査定額」「ローン残債」「追加コスト」を同時に整理することから始めましょう。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

powered by

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

佐藤 陽

AFP/宅地建物取引士/住宅ローンアドバイザー

マイホーム購入、セカンドライフの住まいの選択、空き家になった実家の活用など、「お金」と「不動産」相談専門のファイナンシャルプランナー。

大手ハウスメーカー勤務中に、年間300件を超える住宅ローンアドバイス、ローン取次業務を経験。現在は独立し、家づくりや不動産実務に精通したファイナンシャルプランナーとして活躍中。実務経験を踏まえた不動産とお金のセカンドオピニオンは大きな安心感があると、相談者からも好評を得ている。

【私が回答します!】 「査定が低くてローンが完済できない...」そんな資金面の不安と時間的重圧は察するに余りありますが、条件次第ではローンが残る状態でも住み替えは可能です。本記事では、その方法とベストなスケジュールを専門家の視点で解説します。