この記事のポイント

- デッドクロスが発生すると帳簿上は利益が出ているに、その利益に対して課税される所得税額が増え資金繰りが悪化する状況に陥ります。

- 減価償却期間が長い物件を購入したり、自己資金比率を増やしたりなどでデッドクロスを回避することが可能。

- なにより金利や税務の知識を身に付けておくこと、そして困った時に相談できる環境や人脈作りも重要です!

目次

デッドクロスとは?

まずはデッドクロスという言葉の意味について理解しておきましょう。

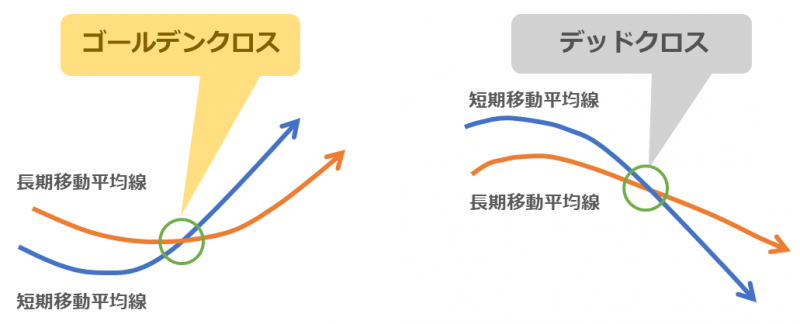

そもそもデッドクロスという言葉は金融、証券の用語で「株価の動きを示すグラフ(チャート)において、株価の上昇が止まり下降に入る過程で中期線が長期線を上から下に突き抜けること。」とあり、「上昇相場の終わり」を示すといわれています。

金融・証券ではデッドクロスという言葉の意味は株価のチャートにおけるグラフの状況で下降相場に入ったということを示すものとしています。反対に、上昇相場に転じるサインとして「ゴールデンクロス」があり、ともに売買タイミングの参考としている投資家が多いです。

そもそもデッドクロスという言葉は金融、証券の用語で「株価の動きを示すグラフ(チャート)において、株価の上昇が止まり下降に入る過程で中期線が長期線を上から下に突き抜けること。」とあり、「上昇相場の終わり」を示すといわれています。

金融・証券ではデッドクロスという言葉の意味は株価のチャートにおけるグラフの状況で下降相場に入ったということを示すものとしています。反対に、上昇相場に転じるサインとして「ゴールデンクロス」があり、ともに売買タイミングの参考としている投資家が多いです。

不動産投資におけるデッドクロスとは

不動産投資におけるデッドクロスは金融・証券関係で使われる意味合いと少し異なります。

不動産投資のデッドクロスは、ローンの元金返済が減価償却費を上回る状態を指します。この状態になると帳簿上は利益が出ているにもかかわらず、その利益に対して課税される所得税額が増えることで資金繰りが悪化する状況に陥ります。

とくに減価償却率の大きい中古木造の一棟アパートなどを節税対策のために所有しているといった場合などには、デッドクロスは避けられず、帳簿のうえでは黒字であるにもかかわらずキャッシュフローでは赤字、といった状況になりかねません。

無策でいると最悪の場合黒字倒産もあり得るのです。

次章からは少し具体的に説明していきましょう。

不動産投資のデッドクロスは、ローンの元金返済が減価償却費を上回る状態を指します。この状態になると帳簿上は利益が出ているにもかかわらず、その利益に対して課税される所得税額が増えることで資金繰りが悪化する状況に陥ります。

とくに減価償却率の大きい中古木造の一棟アパートなどを節税対策のために所有しているといった場合などには、デッドクロスは避けられず、帳簿のうえでは黒字であるにもかかわらずキャッシュフローでは赤字、といった状況になりかねません。

無策でいると最悪の場合黒字倒産もあり得るのです。

次章からは少し具体的に説明していきましょう。

デッドクロスが発生する仕組み

デッドクロス状態になるにはそれなりの原因があります。ここからはデッドクロスが起きる仕組みについて解説していきましょう。

デッドクロスを理解する上では、まず減価償却費とローン返済における元金と利息について理解する必要があります。

デッドクロスを理解する上では、まず減価償却費とローン返済における元金と利息について理解する必要があります。

減価償却費と法定耐用年数とは

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

他方、土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

不動産投資における減価償却の対象は賃料などを得ている建物がそれに該当します。くれぐれも土地は減価償却の対象ではないことを認識しておく必要があります。

また、減価償却資産の取得に要した金額(たとえば、マンションであれば建物専有部)は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。

この使用可能期間に当たるものとして法定耐用年数が財務省令に定められています。たとえば、マンションのような鉄骨鉄筋コンクリート造の建物の法定耐用年数は47年となっています。

他方、土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

不動産投資における減価償却の対象は賃料などを得ている建物がそれに該当します。くれぐれも土地は減価償却の対象ではないことを認識しておく必要があります。

また、減価償却資産の取得に要した金額(たとえば、マンションであれば建物専有部)は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。

この使用可能期間に当たるものとして法定耐用年数が財務省令に定められています。たとえば、マンションのような鉄骨鉄筋コンクリート造の建物の法定耐用年数は47年となっています。

こうした点を踏まえて、減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続になります。

減価償却費の計算のもととなる法定耐用年数を一例として上げると下表のようになります。

この表を見ると、マンションのような鉄骨鉄筋コンクリート造の場合は47年、重量鉄骨造の中層マンションの場合は30年というように、それぞれの構造によって異なります。つまり、耐用年数が長いほど減価償却費が経費計上できることが理解できます。

法定耐用年数が短い木造のアパートなどでは、20年で減価償却費が経費計上できなくなります。そうなると、単純に家賃収入が丸々不動産収入として計上せざるを得ない状態となり、所得税を多く支払う結果になります。こうなるとデッドクロスの状況になってしまいます。

法定耐用年数が短い木造のアパートなどでは、20年で減価償却費が経費計上できなくなります。そうなると、単純に家賃収入が丸々不動産収入として計上せざるを得ない状態となり、所得税を多く支払う結果になります。こうなるとデッドクロスの状況になってしまいます。

法定耐用年数は減価償却費やその期間を考える上では重要なポイントです。新築木造がいいのか鉄骨鉄筋コンクリートのマンションの方がいいのか、建築コストや減価償却期間などを考慮しておく必要があります。

ローン返済における元金と利息について

ローンを借りて不動産投資を行うというケースはよくある話です。まずはローンを借りた際のローン返済の仕組みについて簡単に説明しましょう。

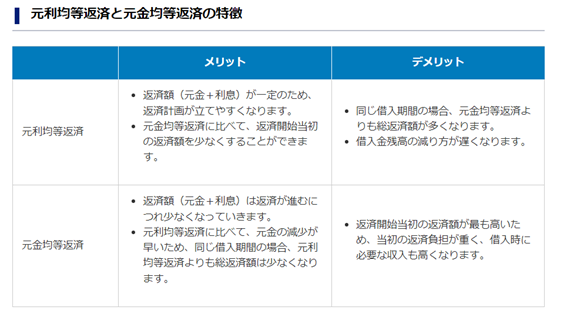

ローン返済の方法は元金均等返済という方法と元利均等返済という2つの方法があり、それぞれメリット、デメリットがあります。2つの返済方法の特徴は下表をみるとよく理解できます。

ローン返済の方法は元金均等返済という方法と元利均等返済という2つの方法があり、それぞれメリット、デメリットがあります。2つの返済方法の特徴は下表をみるとよく理解できます。

不動産投資での借入金の返済方法は元利均等返済が大半で、その理由として月々の返済額が少ない点と返済額が一定であること、ローン利息が長期間で経費計上できる点にあります。

元利均等返済の場合、返済当初から返済額は元金よりも利息の方が多い内訳になっています。したがって2~3年返済しても元金があまり減らないという現象がおきます。

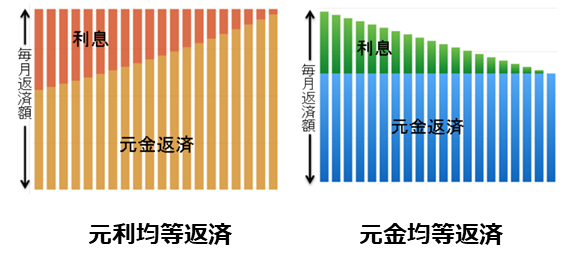

下記のグラフを見れば、それぞれの返済方法における元金と利息の状況がわかります。

元利均等返済の場合、返済当初から返済額は元金よりも利息の方が多い内訳になっています。したがって2~3年返済しても元金があまり減らないという現象がおきます。

下記のグラフを見れば、それぞれの返済方法における元金と利息の状況がわかります。

不動産投資ではローンを利用した場合、ローン返済における利息は帳簿上、経費として計上できるものとなります。

そう考えると、返済当初から利息の方を多く支払う元利均等返済の方が不動産投資にとってはメリットがあるということが理解できます。

そう考えると、返済当初から利息の方を多く支払う元利均等返済の方が不動産投資にとってはメリットがあるということが理解できます。

不動産投資でデッドクロスが発生する原因

ここまで、減価償却とローン返済の仕組みについて説明してきましたが、この2つの要因がデッドクロスという状況に大きく影響します。

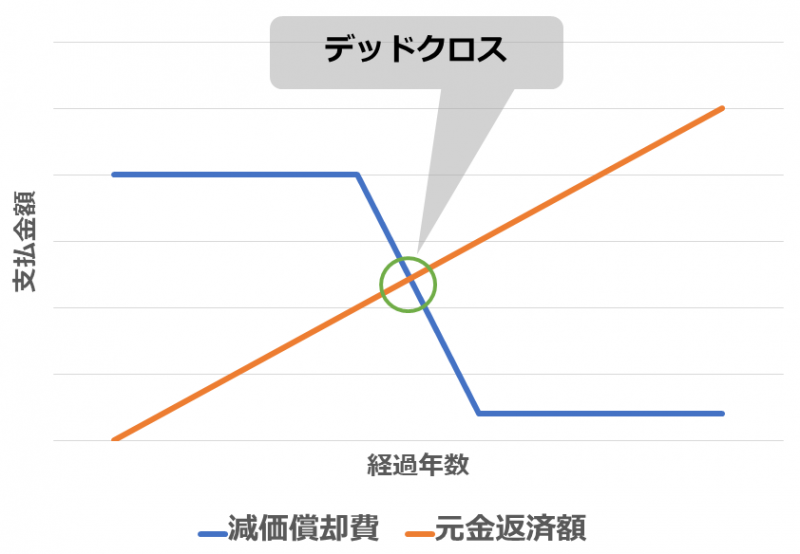

減価償却費は毎年、定額的に経費として計上するのに対して、ローンの返済金は毎年返済するにしたがって、ローンの元金は減っていきます。ちなみに毎月支払うローンの返済金は元金返済と利息の合計額で構成されていますが、この元金返済額が減価償却費を上回ってしまう状態のことをデッドクロスといいます。

減価償却費は毎年、定額的に経費として計上するのに対して、ローンの返済金は毎年返済するにしたがって、ローンの元金は減っていきます。ちなみに毎月支払うローンの返済金は元金返済と利息の合計額で構成されていますが、この元金返済額が減価償却費を上回ってしまう状態のことをデッドクロスといいます。

デッドクロスが起こると帳簿上は利益が出てしまい、支払う所得税額が増えてしまいます。そうなると資金繰りが悪化し、最悪の場合には黒字倒産になりかねません。

減価償却費は帳簿上、利益を圧縮できるので不動産投資における節税が可能になります。しかしながら、デッドクロス状態になると、節税どころか所得税額が増えるということになります。

帳簿上ではローンの元金返済は支出とはなるが、経費として計上はできない点に対して、減価償却費は現金の支出はない代わりに経費として計上できるという矛盾した状況がデッドクロスを生み出してしまうのです。

つまり、デッドクロスが起こる原因は不動産投資における実際の手元の資金繰りと帳簿上の利益が異なるからなのです。

減価償却費は帳簿上、利益を圧縮できるので不動産投資における節税が可能になります。しかしながら、デッドクロス状態になると、節税どころか所得税額が増えるということになります。

帳簿上ではローンの元金返済は支出とはなるが、経費として計上はできない点に対して、減価償却費は現金の支出はない代わりに経費として計上できるという矛盾した状況がデッドクロスを生み出してしまうのです。

つまり、デッドクロスが起こる原因は不動産投資における実際の手元の資金繰りと帳簿上の利益が異なるからなのです。

ローンの返済方法にはそれぞれの特徴があります。それを理解することで適宜適正な返済方法を選択するようにしましょう。ただ、金融機関によっては返済方法は元利均等返済しか取り扱いをしていない場合もありますので注意してください。

築年数による家賃の減額もキャッシュフローに影響

築年数の経過とともに賃貸市場における競争力は減少します。そうなると、入居率も下がり収益は芳しくなくなります。

空室が多くなれば、早期に入居者を決める必要がありますので、必然的に家賃を下げることになります。

家賃収入全体の減少はキャッシュフローの悪化を意味します。不動産投資では常にキャッシュフローが健全であるかどうかに着目する必要があることを覚えておきましょう。

空室が多くなれば、早期に入居者を決める必要がありますので、必然的に家賃を下げることになります。

家賃収入全体の減少はキャッシュフローの悪化を意味します。不動産投資では常にキャッシュフローが健全であるかどうかに着目する必要があることを覚えておきましょう。

【シミュレーション解説】デッドクロスになるとどうなる?

では、実際にデッドクロスが起こるとどうなるでしょうか。デッドクロスになると帳簿上では利益が出ていても、実際の資金繰りが悪化になり状況によっては収支が赤字となってしまいます。そこで、デッドクロスを理解するためには、不動産投資の収支計算についてみていく必要があります。

事例を使って説明しましょう。

たとえば、年間の家賃収入が500万円あったとします。この500万円の家賃収入を稼ぐには必要経費がかかってきます。賃貸管理をどこかの不動産会社にお願いしているのであれば管理委託費がかかりますし、マンション自体の管理費や修繕積立金、固定資産税などが500万円を稼ぐためにかかった費用、つまり、経費としてあげることができます。

この経費の1つに減価償却費があります。減価償却費とは不動産物件の購入費用を買ったときに一括ですべて経費として計上せず、利用できる期間に応じて振り分け、毎年毎に計上していく経費になります。実際に現金は支出しないが、経費として計上できる費用なため帳簿上に現れてきます。

また、ローンを利用して物件を買った場合、そのローン返済額は500万円の家賃収入を得るための経費として支出しています。ところがローン返済額には元金返済額と利息返済額が存在しており、経費として算入できるのは利息返済額のみになります。こうした収支内訳を図表に表すと下記の通りになります。

事例を使って説明しましょう。

たとえば、年間の家賃収入が500万円あったとします。この500万円の家賃収入を稼ぐには必要経費がかかってきます。賃貸管理をどこかの不動産会社にお願いしているのであれば管理委託費がかかりますし、マンション自体の管理費や修繕積立金、固定資産税などが500万円を稼ぐためにかかった費用、つまり、経費としてあげることができます。

この経費の1つに減価償却費があります。減価償却費とは不動産物件の購入費用を買ったときに一括ですべて経費として計上せず、利用できる期間に応じて振り分け、毎年毎に計上していく経費になります。実際に現金は支出しないが、経費として計上できる費用なため帳簿上に現れてきます。

また、ローンを利用して物件を買った場合、そのローン返済額は500万円の家賃収入を得るための経費として支出しています。ところがローン返済額には元金返済額と利息返済額が存在しており、経費として算入できるのは利息返済額のみになります。こうした収支内訳を図表に表すと下記の通りになります。

| 収入 | 支出 | ||

|---|---|---|---|

| 家賃収入 | 500万円 | 管理委託費 | 15万円 |

| 管理費・修繕積立金 | 24万円 | ||

| 固定資産税 | 15万円 | ||

| 減価償却費 | 400万円 | ||

| 元金返済総額 | 50万円(経費計上不可) | ||

| 内利息返済額 | 100万円 | ||

| 収入合計額 | 500万円 | 経費計上額合計 | 554万円 |

| 実際の経費支払合計額 | 204万円 | ||

帳簿上の収支計算は500万円(収入合計額)―554万円(経費計上合計額)=▲54万円

この場合、帳簿上は年間54万円の赤字で運営されていることを示しています。簡単に言えば儲かっていないわけです。

ところが、実際の収支計算では500万円―204万円(支払った経費合計額)=296万円のプラスとなり、資金繰りとしては296万円の現金が手元資金となります。

この事例で減価償却費の400万円が40万円しかなかった場合をみてみましょう。

この場合、帳簿上は年間54万円の赤字で運営されていることを示しています。簡単に言えば儲かっていないわけです。

ところが、実際の収支計算では500万円―204万円(支払った経費合計額)=296万円のプラスとなり、資金繰りとしては296万円の現金が手元資金となります。

この事例で減価償却費の400万円が40万円しかなかった場合をみてみましょう。

| 収入 | 支出 | ||

|---|---|---|---|

| 家賃収入 | 500万円 | 管理委託費 | 15万円 |

| 管理費・修繕積立金 | 24万円 | ||

| 固定資産税 | 15万円 | ||

| 減価償却費 | 40万円 | ||

| 元金返済総額 | 50万円(経費計上不可) | ||

| 利息返済額 | 100万円 | ||

| 収入合計額 | 500万円 | 経費計上額合計 | 194万円 |

| 実際の経費支払合計額 | 204万円 | ||

帳簿上の収支計算は500万円―194万円=306万円

上記のように減価償却費が減ってしまうと帳簿上の収支計算では306万円の黒字となり、この利益に対して所得税を支払うことになります。

実際の収入計算では先ほどと同様に296万円となりますが、この手元資金から所得税を支払うことになります。帳簿上の所得が306万円ですので所得税の速算表から計算すると306万円×10%―94,500円=211,500円という数値になります。

上記のように減価償却費が減ってしまうと帳簿上の収支計算では306万円の黒字となり、この利益に対して所得税を支払うことになります。

実際の収入計算では先ほどと同様に296万円となりますが、この手元資金から所得税を支払うことになります。帳簿上の所得が306万円ですので所得税の速算表から計算すると306万円×10%―94,500円=211,500円という数値になります。

このように、減価償却費が減少してローンの元金を上回る状態になると、不動産投資としては利益の幅が少なくなり、せっかく儲かっていた手元資金すべてを所得税の支払に充てることになりかねない状況になります。

こうした状況がデッドクロスなのですが、回避する策はあるのでしょうか。

こうした状況がデッドクロスなのですが、回避する策はあるのでしょうか。

デッドクロスを回避するための対策

ここからはデッドクロスを回避するための対処法について、「購入前」「購入後」「発生時」に分けて考えてみましょう。

物件購入前の対策

デッドクロスを起こさないために、物件を購入する前にはどういった注意点が必要かをみていきましょう。

自己資金比率を増やす

ローン金利や融資条件によっては、少ない自己資金でも物件購入の資金調達が可能な場合があります。

しかしながら、デッドクロスを起こさないために、あるいはいずれ売却ということを考えると可能な範囲で自己資金の比率を増やすべきでしょう。

しかしながら、デッドクロスを起こさないために、あるいはいずれ売却ということを考えると可能な範囲で自己資金の比率を増やすべきでしょう。

減価償却期間が長い物件を買う

物件購入の際には築年数も重要なポイントになります。新築物件や築浅物件は償却期間が長期で設定できますので、帳簿上では有利に働きます。

先ほど法定耐用年数について触れましたが、47年の償却期間が取れる鉄骨鉄筋コンクリートのマンションは、減価償却費を長期間計上できるため、木造などと比べるとデッドクロスに陥りにくい傾向があります。

先ほど法定耐用年数について触れましたが、47年の償却期間が取れる鉄骨鉄筋コンクリートのマンションは、減価償却費を長期間計上できるため、木造などと比べるとデッドクロスに陥りにくい傾向があります。

元金均等返済を選ぶ

ローン返済の方法を選択するにあたって 元利均等返済は返済年数が進むにつれ利息部分が減り元金割合が増えます。このため経費計上できる利息が減少し、元金が増えるため所得税等の負担は多くなります。

仮に、元金均等返済を選択すれば利息部分は減っていくものの、元金返済額が変動しないのでデッドクロスが起こる可能性は低くなります。

仮に、元金均等返済を選択すれば利息部分は減っていくものの、元金返済額が変動しないのでデッドクロスが起こる可能性は低くなります。

融資期間を長くとる

不動産投資でローンを利用する場合には、できるだけ返済期間を長く設定した方がデッドクロスにはなりにくい状況になります。

返済期間が短期であれば当然ながら経費計上できる利息の支払も早期に終了してしまいます。そうなると、経費計上できる項目が減少しますので、帳簿上の利益が増えてデッドクロスに陥る可能性が出てきます。

したがって、ローン返済期間は長めに取っておくべきでしょう。

返済期間が短期であれば当然ながら経費計上できる利息の支払も早期に終了してしまいます。そうなると、経費計上できる項目が減少しますので、帳簿上の利益が増えてデッドクロスに陥る可能性が出てきます。

したがって、ローン返済期間は長めに取っておくべきでしょう。

物件購入後の対策

次に、物件を購入した後にはどういった注意点が必要かをみていきましょう。

資金をプールしておく

デッドクロスになりそうになった際に手元に資金をプールしておく必要があります。資金繰りが悪化してローンの返済や税金支払いができなくなった時を想定して資金のストックは必要でしょう。

ローンの借り換え

借入期間を長くしたりローンを借り換えたりすることで、月々の返済額を抑えられる場合があります。結果として、デッドクロスによる資金繰り悪化の緩和につながることがあります。

繰り上げ返済をする

資金に余裕があれば、繰り上げ返済をして返済総額を減らすことも必要でしょう。

デッドクロスになった時の対策

いくらデッドクロスに対する対策を行っても、デッドクロスを回避できるとは限りません。いざデッドクロスになった際の対策の一例をみていきましょう。

売却する

デッドクロスになってしまったら、物件を売却することを検討すべきです。収支が悪化してまで長期保有するにはリスクが伴いますので売却は選択肢の1つです。

新しい物件を追加購入する

経費計上できる減価償却費が無くなるタイミングで物件を売却し、新規物件を購入するケースもあります。ただし、売却時の市況や融資条件、税務上の取扱いによって結果は異なるため、個別に判断する必要があります。

中長期的に利益が出る不動産投資にするために

ここまでデッドクロスが起きる原因やその対処法をお伝えしましたが、中長期的に利益が出る不動産投資を行うにはどうしたらいいのか考えてみましょう。

収益シミュレーションは正しく

不動産会社が出してくれる収益のシミュレーションには、固定資産税等の税金が十分に織り込まれていなかったり、ローン返済期間中の家賃が一定の前提になっていたりすることがあります。

したがって、できる限り自分で収益のシュミュレーションをしておくとよいでしょう。

したがって、できる限り自分で収益のシュミュレーションをしておくとよいでしょう。

購入時から出口戦略を練っておく

不動産投資は出口戦略を購入前から考えておく必要があります。不動産会社が勧める物件は最終的に売却できるのか、その売却値はどの程度なのかを調べておくことが必要です。

金利や税務の知識を身に付けておく

不動産投資は多岐にわたる知識や見識が必要になります。また、経営感覚ももっていなとなかなか儲かる構造までにはなりません。

したがって、最低限の金融や法律、税務、建築、不動産の知識を身につけておくといざというときに慌てず対処できます。必要な時に相談できる環境や人脈作りも有効となるでしょう。

したがって、最低限の金融や法律、税務、建築、不動産の知識を身につけておくといざというときに慌てず対処できます。必要な時に相談できる環境や人脈作りも有効となるでしょう。

まとめ

デッドクロスはその意味やそこに陥る原因が多岐にわたるため、なかなか理解するには難しいかと思われます。しかしながら、不動産投資を行うにあたってはその収益構造がどうなっているのか、いくら収入があっていくらの経費がかかっているかを理解できるようにしましょう。

帳簿上では赤字でも実質的には手元資金を残すことが可能ですので、その仕組みをよく理解して上手く利用することに尽きます。

帳簿上では赤字でも実質的には手元資金を残すことが可能ですので、その仕組みをよく理解して上手く利用することに尽きます。

不動産投資では帳簿上では赤字でも実際の収益はきちんととれる場合があります。また、不動産所得は給与との損益通算も可能ですので、所得税の節税にもなります。デッドクロスの状態にならないように不動産会社に任せきりにせずに自分自身で常に確認することが重要です。

不動産投資において大きなリスクである

デッドクロスの対処法を伝授します。

この記事の監修者

寺岡 孝

不動産投資アドバイザー(RIA)/相続診断士/貸家経営アドバイザー/住宅ローンアドバイザー

アネシスプランニング株式会社 代表取締役。住宅コンサルタント、住宅セカンドオピニオン。大手ハウスメーカーに勤務後、2006年に同社を設立。

個人住宅・賃貸住宅の建築や不動産売却・購入、ファイナンスなどのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、3000件以上の相談を受けている。

WEBメディアに不動産投資についてのコラムを多数寄稿。著書に「不動産投資は出口戦略が9割」「不動産投資の曲がり角 で、どうする?」(クロスメディア・パブリッシング)など。

中古物件を購入する際には減価償却費の確認とローンの元金には注意が必要です。