この記事のポイント

- キャッシュフローが貯まるということは、不動産投資での資金繰りが良好な状態ということ。

- 不動産投資では突発的な支出が必要になることは珍しくありません。その場合に備えてキャッシュフローが重要なのです。

- 利回りの高い物件を選ぶことでキャッシュフローを増やすことができますが、割安な物件には空室リスクなども潜んでいるため注意しましょう。

目次

キャッシュフローとは

キャッシュフローとは、現金などすぐに使えるお金の流れを表したものです。不動産投資においては、家賃収入から経費や融資返済、税金などの支出を差し引いた「手元に残るお金」のことを言います。不動産投資で成功するためには、キャッシュフローについて理解を深めることが重要です。

ただし、キャッシュフローの重要性や計算方法について確認する前に、まずはキャッシュフローと混同しやすい「帳簿上の利益」や「利回り」との違いを理解することが大切です。ここでは、それらの違いについて順番に解説します。

ただし、キャッシュフローの重要性や計算方法について確認する前に、まずはキャッシュフローと混同しやすい「帳簿上の利益」や「利回り」との違いを理解することが大切です。ここでは、それらの違いについて順番に解説します。

キャッシュフローと帳簿上の利益の違い

キャッシュフローと混同しやすい数字に「帳簿上の利益」があります。両者は不動産投資の経営状況を把握するための数字ですが、一般的に計算結果は一致しません。

帳簿上の利益は、所得税・住民税を計算する際の基準となる数字を指し、キャッシュフローは、手持ち資金を表す数字を指します。両者の計算方法の違いは以下の通りです。

帳簿上の利益は、所得税・住民税を計算する際の基準となる数字を指し、キャッシュフローは、手持ち資金を表す数字を指します。両者の計算方法の違いは以下の通りです。

キャッシュフローと帳簿上の利益の大きな違いは、物件の購入価格に対する考え方です。上記Aでは、ローンの利息と減価償却費を物件の購入にかかる費用として計算します。

減価償却費とは、建物の価値が減少した分を一定期間に分けて経費として計上するものです。実際に生じた支出ではないため、ローン返済額とのずれが生じます。

Aの計算は、あくまでも所得税・住民税を算出するためのものです。一方、Bでは実際に発生した支出を計算するために、減価償却費ではなく、ローンの元金・利息を家賃収入から引き算します。

帳簿上の利益は手元の資金とずれが生じるため、実際は手元にお金がないのに帳簿上は黒字の場合があるなど、正確な手持ち資金を把握できません。資金繰りを上手に行うためには、キャッシュフローの把握が必要という訳です。

減価償却費とは、建物の価値が減少した分を一定期間に分けて経費として計上するものです。実際に生じた支出ではないため、ローン返済額とのずれが生じます。

Aの計算は、あくまでも所得税・住民税を算出するためのものです。一方、Bでは実際に発生した支出を計算するために、減価償却費ではなく、ローンの元金・利息を家賃収入から引き算します。

帳簿上の利益は手元の資金とずれが生じるため、実際は手元にお金がないのに帳簿上は黒字の場合があるなど、正確な手持ち資金を把握できません。資金繰りを上手に行うためには、キャッシュフローの把握が必要という訳です。

キャッシュフローと利回りの違い

キャッシュフローと同様、不動産投資で頻繁に用いられる数字に「利回り」があります。利回りとは、投資した金額(物件価格)に対して年間でどれだけの利益(家賃収入)を得られるかをパーセンテージで表したものです。

利回りの計算方法

キャッシュフローは手元に残るお金、利回りは利益率を表す数字となるため、両者はそもそもの考え方が異なります。しかし、キャッシュフローと利回りは関連性が深く、利回りが高い物件とキャッシュフローが貯まりやすい物件は、どちらも収益性が高い物件と言えます。

注意が必要な点は、利回りが高い物件が必ずしもキャッシュフローが貯まる物件とは限らない点です。たとえば、利回りが高くても融資の条件が悪い(金利が高い、返済期間が短く毎月の返済額が多いなど)とキャッシュフローが貯まりにくくなります。

キャッシュフローは手元に残るお金ですから、利回りが高くても支出が多い物件は、キャッシュフローが貯まらない可能性が高いです。そのような事態を避けるための対策として「イールドギャップ」を意識する方法があります。

イールドギャップの計算方法

イールドギャップとは、ローンの金利と実質利回りの差を表す数字です。ローンの借り過ぎによる不動産投資の失敗を防ぐために、イールドギャップを意識することも有効な手段の1つです。

不動産投資でキャッシュフローが重要な理由

キャッシュフローが貯まるということは、不動産投資での資金繰りが良好な状態を意味します。不動産投資を長く続けるためには、キャッシュフローの重要性をしっかりと理解しておきましょう。ここでは、不動産投資においてキャッシュフローが重要な理由について解説します。

利益を出すため

キャッシュフローとは、家賃収入から経費を差し引いた「手元に残るお金」とお伝えしました。つまり、キャッシュフローを意識することは、利益を出すことを意味します。

毎月のローン返済額に無理はないか、空室が続いてもローンの返済を続けられるか、維持費がかかり過ぎていないか、といった状態を確認するためにキャッシュフローをしっかりと意識しましょう。

毎月のローン返済額に無理はないか、空室が続いてもローンの返済を続けられるか、維持費がかかり過ぎていないか、といった状態を確認するためにキャッシュフローをしっかりと意識しましょう。

中長期的な収入を得るため

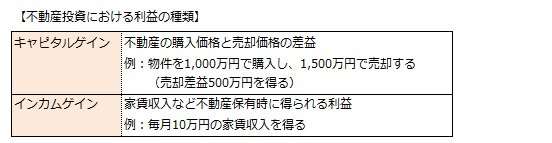

不動産投資で継続的な収入を目指すには、短期目線ではなく中長期目線で収入を得るという考え方が大切です。不動産投資の利益には、「キャピタルゲイン」「インカムゲイン」という2つの利益があります。

どちらを重視するかは、個人の投資スタイルや経験によって異なるため正解はありません。しかし、初心者の方や老後資金・資産形成のために安定的な収入を得たい方には、インカムゲインを重視する手法をおすすめします。

不動産の価格は需要と供給、経済情勢などさまざまな要因によって変動するため、キャピタルゲインで確実に売却益を得られる保証はありません。

家賃収入は、入居者がいる間は継続して得られる可能性があるため、長期的に安定して収入を得たい場合はインカムゲインを重視すると良いでしょう。インカムゲインを重視するのであれば、長期的に賃貸経営を続けられるようにキャッシュフローを把握することが重要です。

不動産の価格は需要と供給、経済情勢などさまざまな要因によって変動するため、キャピタルゲインで確実に売却益を得られる保証はありません。

家賃収入は、入居者がいる間は継続して得られる可能性があるため、長期的に安定して収入を得たい場合はインカムゲインを重視すると良いでしょう。インカムゲインを重視するのであれば、長期的に賃貸経営を続けられるようにキャッシュフローを把握することが重要です。

突発的な支出に備えるため

キャッシュフローは、利益を得るためだけでなく、リスクに備えるといった観点からも重要です。不動産投資では、突発的に支出が発生するケースが珍しくありません。たとえば、以下の状況が想定できます。

設備の故障の場合、修繕する場所によっては急を要するものではないこともあります。しかし、水回り、電気、ガスなどライフラインに関する修繕は早急な対応が必要です。

また、家賃収入を得られなくても、毎月のローン返済を続けなければなりません。支出だけでなく、空室や入居者の家賃滞納など、収入を得られないリスクにも備える必要があります。以上のように突発的な支出に備えてキャッシュフローが必要です。

設備の故障の場合、修繕する場所によっては急を要するものではないこともあります。しかし、水回り、電気、ガスなどライフラインに関する修繕は早急な対応が必要です。

また、家賃収入を得られなくても、毎月のローン返済を続けなければなりません。支出だけでなく、空室や入居者の家賃滞納など、収入を得られないリスクにも備える必要があります。以上のように突発的な支出に備えてキャッシュフローが必要です。

キャッシュフローの計算方法

ここでは、キャッシュフローの計算方法について考え方や注意点を解説します。キャッシュフローの計算方法は以下のとおり。キャッシュフローの基本は、収入から支出を差し引くことです。

また、不動産投資での経費とは、具体的に以下のものがあります。

上記のほかにも賃貸経営にかかる費用があれば、経費として計算しましょう。

また、不動産投資での経費とは、具体的に以下のものがあります。

上記のほかにも賃貸経営にかかる費用があれば、経費として計算しましょう。

所得税・住民税の考え方

記事の前半でお伝えした「帳簿上の利益」は「不動産所得」を指します。所得税・住民税は不動産所得だけでなく、給与所得などそのほかの所得と合算して計算するため、人によって税率が異なります。所得税率は累進課税となっているため、所得が多い人ほど税率が高くなる仕組みです。

また、住民税はお住まいの地域によって計算方法が異なりますので、詳細は最寄りの税務署や国税庁の公式サイト、市町村の窓口でご確認ください。

また、住民税はお住まいの地域によって計算方法が異なりますので、詳細は最寄りの税務署や国税庁の公式サイト、市町村の窓口でご確認ください。

キャッシュフローを計算する際の注意点

物件を購入する前にキャッシュフローを計算する場合、家賃収入は想定の収入です。空室や家賃滞納で生じる損失を考慮して計算するなど、収入を少なめに見積もっておくと良いでしょう。

購入時に入居者がついている物件でも、永久的に入居率100%を維持できるとは限りません。リスクを考慮してもキャッシュフローが出る物件かどうか、チェックすることが大切です。空室損を計算するためには、家賃収入から空室損を差し引いて、収入を低めに見積もります。

たとえば、家賃収入10万円の場合、満室時の家賃収入は120万円です(10万円×12か月)。空室を1か月と仮定する場合、家賃収入を110万円として計算します(10万円×(12か月-1か月)。

購入時に入居者がついている物件でも、永久的に入居率100%を維持できるとは限りません。リスクを考慮してもキャッシュフローが出る物件かどうか、チェックすることが大切です。空室損を計算するためには、家賃収入から空室損を差し引いて、収入を低めに見積もります。

たとえば、家賃収入10万円の場合、満室時の家賃収入は120万円です(10万円×12か月)。空室を1か月と仮定する場合、家賃収入を110万円として計算します(10万円×(12か月-1か月)。

キャッシュフローをシミュレーションしてみよう

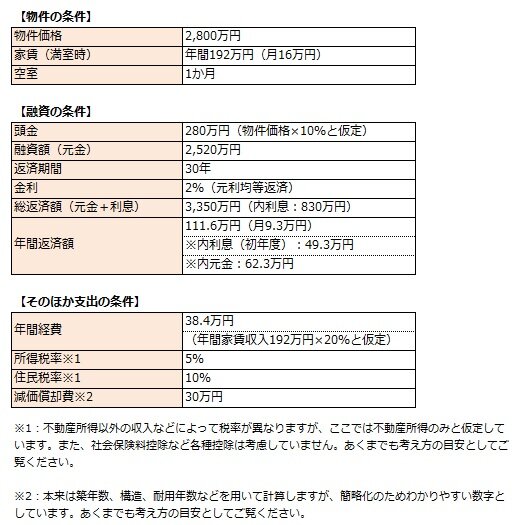

前章で解説したキャッシュフローの計算方法を基に、シミュレーションをしてみましょう。ここでは、以下の条件で解説します。

シミュレーションの3ステップ

ここでご紹介するシミュレーションは、あくまでもイメージを掴むために簡略化したものです。実際のキャッシュフローは金利、税率、空室率、修繕費などによって変わるため、個別条件に応じた確認が必要です。

STEP1:不動産所得を計算する

所得税・住民税額の基準となる不動産所得を計算すると、58.3万円になります。

58.3万円=(満室時の家賃収入192万円-空室損16万円)-(38.4万円+49.3万円+30万円)

STEP2:所得税・住民税を計算する

STEP1で計算した不動産所得を基に所得税・住民税の税額を計算すると所得税・住民税額は約8.7万円※。※簡略化のため1,000円未満を四捨五入しています。各種控除は考慮していません。

約8.7万円=不動産所得58.3万円×税率15%

STEP3:キャッシュフローを計算する

最後にキャッシュフローを計算します。シミュレーションでは、キャッシュフローが17.3万円となりました。

17.3万円=(満室時の家賃収入192万円-空室損16万円)-(38.4万円+111.6万円+8.7万円)

キャッシュフローを増やす方法はある?

ここでは、キャッシュフローを増やすにはどうすれば良いのか、具体的な方法を3つご紹介します。

利回りの高い物件を選ぶ

利回りが高い物件は、それだけ収益性が高く、現金が手元に残る物件と言えます。そのような物件を狙うのも手です。利回りの高い物件を購入するには、中古物件など割安な物件を狙う方法が有効的な手段の1つです。

上で説明したように、利回りは投資した金額(物件価格)に対してどれだけの利益(家賃収入)を得られるかを表した数字のため、物件価格が割安なほど高利回りになります。

上で説明したように、利回りは投資した金額(物件価格)に対してどれだけの利益(家賃収入)を得られるかを表した数字のため、物件価格が割安なほど高利回りになります。

割安な物件を狙う際の注意点

中古物件は新築物件よりも利回りが高くなる傾向があります。ただし、修繕費がかかるリスクや空室リスクも高くなる傾向があるため、注意が必要です。また、築年数が経っている物件は、融資額が短くなる、希望の融資を受けられないといったことがあります。

記事の前半でお伝えしたとおり、利回りが高い物件のすべてにおいてキャッシュフローが増えるとは限らないため、物件選びは慎重に行いましょう。

記事の前半でお伝えしたとおり、利回りが高い物件のすべてにおいてキャッシュフローが増えるとは限らないため、物件選びは慎重に行いましょう。

低金利で融資を引く

キャッシュフローを増やすには、支出を抑えることもポイントの1つです。毎月のローン返済の負担をできるだけ抑えられるように、金利を意識しましょう。

以下のように、元金と返済期間が同じ時、金利が1%変わると利息に数百万円の差が生じることがあります。※融資条件:元金3,000万円、返済期間20年間、元利均等返済

以下のように、元金と返済期間が同じ時、金利が1%変わると利息に数百万円の差が生じることがあります。※融資条件:元金3,000万円、返済期間20年間、元利均等返済

| 利息 | 毎月の返済額 | 総返済額 | |

|---|---|---|---|

| 金利2% | 642万円 | 15.1万円 | 3,642万円 |

| 金利3% | 993万円 | 16.6万円 | 3,993万円 |

毎月の返済額も数万円の差が生じる場合があるため、低金利で融資を受けることが重要です。ただし、金融機関にとって利息は大切な利益です。無条件で低金利の融資を受けられるとは限りません。

低金利で融資を引く手段の1つとして、頭金を多く入れる方法が挙げられます。金融機関の中には、融資額に対する頭金の割合によって優遇金利を設けている場合があるため、そのような金融機関を探してみるのも手です。

ただし、手元資金のすべてを頭金として投入するという考えは危険です。不動産投資では手元にお金を残すことも重要なため、不動産会社へ相談のうえ、慎重に判断しましょう。

低金利で融資を引く手段の1つとして、頭金を多く入れる方法が挙げられます。金融機関の中には、融資額に対する頭金の割合によって優遇金利を設けている場合があるため、そのような金融機関を探してみるのも手です。

ただし、手元資金のすべてを頭金として投入するという考えは危険です。不動産投資では手元にお金を残すことも重要なため、不動産会社へ相談のうえ、慎重に判断しましょう。

家賃が安い物件を選ぶ

家賃が安い中古物件を選ぶことも、キャッシュフローを増やすための手段の1つです。不動産投資のリスクの1つに、家賃下落リスクがあります。家賃下落リスクとは、購入時よりも家賃を下げないと入居者を募集できなくなり、家賃収入が下がるリスクです。

購入時に募集家賃が高く設定されている物件は、家賃下落リスクが高いと言えます。相場に対して家賃が安い物件を購入すれば、将来的に家賃を上げられる可能性があります。

ただし、一般的には不動産の価値は購入時から下がるものです。物件の価値を維持するには、計画的な修繕、周辺競合物件の情報収集が欠かせません。リフォーム、清掃、入居条件の見直しなど、メンテナンスをしっかりと行う必要があります。

購入時に募集家賃が高く設定されている物件は、家賃下落リスクが高いと言えます。相場に対して家賃が安い物件を購入すれば、将来的に家賃を上げられる可能性があります。

ただし、一般的には不動産の価値は購入時から下がるものです。物件の価値を維持するには、計画的な修繕、周辺競合物件の情報収集が欠かせません。リフォーム、清掃、入居条件の見直しなど、メンテナンスをしっかりと行う必要があります。

| 【PR】RENOSY |

|---|

|

AI不動産投資「RENOSY」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件を選定・提案してくれるサービス。購入者アンケートによると、会社員が58%、年収500~699万円の方が36%を占めています。その背景には、本業が忙しい方でも安心して賃貸管理を任せられる充実の管理委託サービス、所有物件の管理・運用が専用のアプリでスマートにチェック可能といった理由があります。

初心者だけど効率よく不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

まとめ

不動産投資で成功するためには、キャッシュフローを意識することが重要です。ここでご紹介したキャッシュフローの考え方や計算方法、キャッシュフローを増やすための工夫についてしっかりと理解しておきましょう。

また、キャッシュフローについて深く理解するためには、利回り、税金の仕組み、物件の選び方などさまざまな知識も必要です。不動産投資で大きな失敗をしないように、情報収集をしっかりと行いましょう。

また、キャッシュフローについて深く理解するためには、利回り、税金の仕組み、物件の選び方などさまざまな知識も必要です。不動産投資で大きな失敗をしないように、情報収集をしっかりと行いましょう。

不動産投資で失敗しないために、

キャッシュフローを理解しておきましょう!

この記事の監修者

八木エミリー

投資家/証券外務員一種/2級FP技能士

新卒時に野村證券入社。新人時に営業成績東海地方1位を獲得。2016年より不動産を購入。現在7棟を所有。2019年より独立系ファイナンシャルアドバイザーとして主に富裕層向けに資産活用のアドバイスを行うほか、一部上場企業の社員向けセミナー講師としても活躍。オンラインサロン「em会」にて金融知識の啓蒙に務める傍ら、地域活性事業など活動も行う。東京駅に近いバイリンガルスクール「WONDER KIDS BILINGUAL PREP SCHOOL」オーナー。「元証券ウーマンが不動産投資で7億円」など執筆。