この記事のポイント

- サラリーマンでも、不動産投資で20万円以上の所得がある場合は確定申告が必要です。

- 不動産投資では青色申告を選択できる場合があり、事業規模など一定の条件を満たすと、より大きな税制優遇を受けられます。

- 確定申告書の作成は自分で行うことができます。自信がない場合は税理士に依頼するのも一案でしょう。

目次

不動産投資を始めたら確定申告は必要?

不動産投資で得られた収入から経費などを差し引いたものは不動産所得となり、原則として確定申告が必要になります。

確定申告をしなければならない人

所得が不動産所得のみであるなら、その年における不動産所得の金額が所得控除(基礎控除など)の合計額を超える場合、その超える額に対する税額から、税額控除を差し引いても残額があるときには確定申告が必要です。

たとえば、所得控除として基礎控除48万円と社会保険料控除80万円がある場合、所得控除の合計は128万円となります。戸数6戸のアパート経営(年間経費50万円)をしている場合、所得控除の金額を超えないようにするには、1戸あたりの月額家賃は2.5万円程度になります。

区分マンション1戸のみを賃貸経営している場合であれば、所得控除を超えない可能性もあるかもしれませんが、一般的には不動産投資は確定申告が必要であると考えておいた方がよいでしょう。

また、不動産所得だけでなく給与所得もある場合は、不動産所得が20万円を超えると確定申告が必要になります。

上段でご説明したのはあくまでも所得税についての確定申告のお話です。仮に所得税については確定申告が不要でも、住民税については確定申告が必要な場合もあります。

たとえば、所得控除として基礎控除48万円と社会保険料控除80万円がある場合、所得控除の合計は128万円となります。戸数6戸のアパート経営(年間経費50万円)をしている場合、所得控除の金額を超えないようにするには、1戸あたりの月額家賃は2.5万円程度になります。

区分マンション1戸のみを賃貸経営している場合であれば、所得控除を超えない可能性もあるかもしれませんが、一般的には不動産投資は確定申告が必要であると考えておいた方がよいでしょう。

また、不動産所得だけでなく給与所得もある場合は、不動産所得が20万円を超えると確定申告が必要になります。

上段でご説明したのはあくまでも所得税についての確定申告のお話です。仮に所得税については確定申告が不要でも、住民税については確定申告が必要な場合もあります。

確定申告は必要ではないがしたほうが得な人

不動産所得が赤字である場合には損益通算(黒字の所得から赤字の所得を差し引ける仕組み)があるため、確定申告が不要であるとしても確定申告をした方が得な場合もあります。

確定申告は2種類

確定申告には、青色申告と白色申告の2種類があります。それぞれの違いについてご説明します。

青色申告

青色申告で確定申告をする場合、不動産投資の規模が、おおむね「5棟もしくは10室」という基準を満たすことで「事業」とみなされます。

また青色申告をするには、事前に届出が必要です。記帳は複式簿記で行うことが求められるほか、確定申告の際の提出書類も白色申告に比べると多く、手間がかかります。

一方で、青色申告を行うと「青色申告特別控除」などの税制上のメリットを受けられる場合があります。適用内容は事業規模や申告方法などの条件によって異なります。

また青色申告をするには、事前に届出が必要です。記帳は複式簿記で行うことが求められるほか、確定申告の際の提出書類も白色申告に比べると多く、手間がかかります。

一方で、青色申告を行うと「青色申告特別控除」などの税制上のメリットを受けられる場合があります。適用内容は事業規模や申告方法などの条件によって異なります。

白色申告

不動産投資の事業規模に関わらず、誰でも利用できる確定申告の方法です。記帳は単式簿記でよいとされており、青色申告に比べると確定申告の際の提出書類も少なく手間がかかりません。ただし、青色申告特別控除のような税制優遇は受けられません。

| 青色申告 | 白色申告 | |

|---|---|---|

| 利用資格 | 事業規模 | とくになし |

| 税制優遇 | 青色特別申告控除65万円、損失の繰越控除、専従者給与を経費にできる、など | 専従者控除を受けられるが専従者の給与を経費にできない |

| 記帳 | 複式簿記 | 単式簿記 |

| 事前の届出 | 必要 | 不要 |

| 確定申告の際の必要書類 | 多い | 少ない |

青色申告は、手間はかかるものの税制優遇を受けられるメリットが高いといえます。

青色申告は、事前に承認申請を行えば、事業規模でなくても利用できる場合があります。ただし、青色申告特別控除の控除額や適用できる制度には条件があり、事業規模かどうかで取扱いが異なる点に注意が必要です。

青色申告は、事前に承認申請を行えば、事業規模でなくても利用できる場合があります。ただし、青色申告特別控除の控除額や適用できる制度には条件があり、事業規模かどうかで取扱いが異なる点に注意が必要です。

確定申告の流れ

確定申告の具体的な進め方についてご説明します。

1.【申告方法の確認】

先ほどご説明した青色申告と白色申告のどちらで確定申告を行うかを選択、確認しましょう。

青色申告を選択する場合には、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。

不動産投資を新しくスタートした場合(その年の1月16日以後に新規に業務を開始した場合)や相続で業務を承継した場合には、業務を開始した日または業務を承継した日から2か月以内に届出を行います。不動産投資が事業規模でない場合は、白色申告を選択します。

青色申告を選択する場合には、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。

不動産投資を新しくスタートした場合(その年の1月16日以後に新規に業務を開始した場合)や相続で業務を承継した場合には、業務を開始した日または業務を承継した日から2か月以内に届出を行います。不動産投資が事業規模でない場合は、白色申告を選択します。

2.【書類の準備】

確定申告に必要な書類を準備します。確定申告に必要な書類は、確定申告書のみではありません。

くわしくは、後段でご説明しますが、不動産投資をしている不動産の固定資産税通知書、会社員の方は勤務先から年末に配布される源泉徴収票などを受け取ったときに保管しておかなければ、改めて再発行等の手続きも必要になります。

スムーズに確定申告の準備ができるように必要書類を確認した上で、書類準備を進めておきましょう。

くわしくは、後段でご説明しますが、不動産投資をしている不動産の固定資産税通知書、会社員の方は勤務先から年末に配布される源泉徴収票などを受け取ったときに保管しておかなければ、改めて再発行等の手続きも必要になります。

スムーズに確定申告の準備ができるように必要書類を確認した上で、書類準備を進めておきましょう。

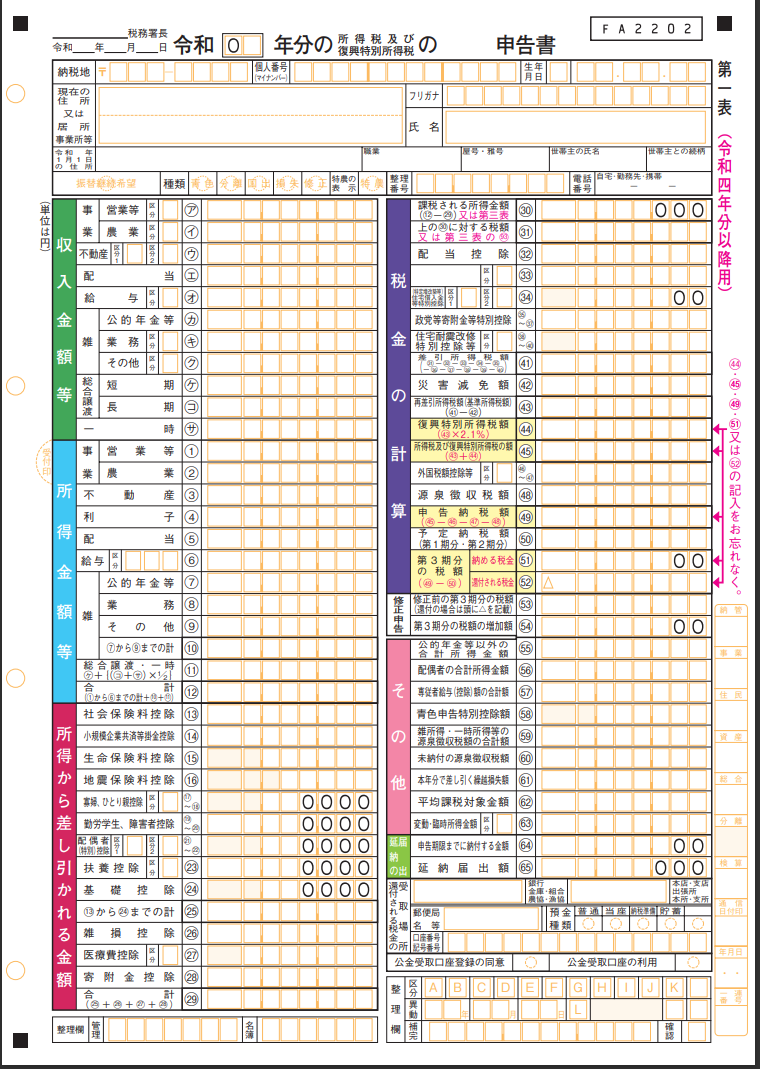

3.【確定申告書の作成】

確定申告書に必要事項を記入または入力していきます。

確定申告書は税務署などで書類を受け取って手書きで作成することもできますが、手計算となるため計算ミスや煩わしさが生じる可能性もあります。そのような手間を省くには、国税庁HPの「確定申告等作成コーナー」で作成するのもおすすめです。

また、日々の取引記録について会計ソフトを活用して記帳している場合には、会計ソフトで確定申告書を作成することも可能です。自分にとって作成しやすい方法を、あらかじめ考えておくとよいでしょう。

なお確定申告書に必要事項を記入または入力していくためには、日々の取引を記帳しておく必要があります。家賃等の収入、および不動産投資にかかる経費の記録を、こまめに記帳しておいて、確定申告間際になってから慌てて作業にとりかかるということがないようにしておきましょう。

確定申告書は税務署などで書類を受け取って手書きで作成することもできますが、手計算となるため計算ミスや煩わしさが生じる可能性もあります。そのような手間を省くには、国税庁HPの「確定申告等作成コーナー」で作成するのもおすすめです。

また、日々の取引記録について会計ソフトを活用して記帳している場合には、会計ソフトで確定申告書を作成することも可能です。自分にとって作成しやすい方法を、あらかじめ考えておくとよいでしょう。

なお確定申告書に必要事項を記入または入力していくためには、日々の取引を記帳しておく必要があります。家賃等の収入、および不動産投資にかかる経費の記録を、こまめに記帳しておいて、確定申告間際になってから慌てて作業にとりかかるということがないようにしておきましょう。

4.【申告書の提出】

作成した確定申告書と添付書類等を提出して、確定申告を完了します。作成した確定申告書等を税務署や確定申告会場に持参または郵送する方法と、インターネット上で提出すe-Tax(※)で提出する方法があります。

※e-Tax

国税に関する各種の手続について、インターネットなどを利用して電子的に手続が行えるシステムのことをいいます。E-Taxを利用する際には、マイナンバーカード読み取り対応のスマートフォンでアプリを介して申請を行う方法と、マイナンバーカードの情報を読み取るICカードリーダーをパソコンと接続して行う方法があります。いずれにしても事前登録などの準備が必要です。

確定申告の必要書類と取得先

青色申告、白色申告、それぞれの申告に必要な書類と取得先についてご説明します。

確定申告書

国税庁HPからダウンロードできます。そのほかにも税務署で直接受取ったり、郵送してもらったりすることもできます。

不動産取得時の書類(不動産投資をスタートした年の確定申告)

不動産投資を行っている不動産を取得した年には、初期費用のなかにも経費に当たるものが多数あります。その根拠書類として、契約時に不動産会社から交付される「売買契約書」や「売渡精算書」を準備しましょう。

賃貸経営に関する書類

賃貸借契約が存在することや家賃収入の根拠として「賃貸借契約書」や管理業務を管理会社に委託している場合には管理会社から送られてくる「送金明細」も準備しておきましょう。そのほか、賃貸経営の経費として支出したものの領収書、通帳、帳簿も必要です。

源泉徴収票

給与収入を得ている場合には、会社から受け取った源泉徴収票が必要になります。

返済予定表

不動産投資ローン契約後、金融機関から送付される書類です。利息分と元金分の支払いが分かります。

固定資産税に関する書類

固定資産税通知書を準備しておきましょう。不動産を取得した年には、固定資産税の精算書も必要となります。

確定申告書の作成は自分でできる?

前段でご説明した通り、確定申告書の作成は自分で行うことができます。国税庁の確定申告サイトを活用すれば、必要な書類を手元に準備し、手順に従っていけば簡単に作成することができます。

また、インターネットやパソコン操作に不慣れな場合は、税務署や確定申告会場で不明な点を質問しながら作成することもできます。日々の不動産投資の取引記録を会計ソフトで行っている場合は、そのソフトで確定申告書を作成できる場合もあります。

自ら確定申告書の作成をすることに自信がない場合は、税理士に確定申告書の作成を依頼することもできます。

ただし、依頼する作業範囲に応じて費用がかかります。税理士に確定申告書の作成依頼をする場合は、コストバランスを考慮することも必要です。

また、インターネットやパソコン操作に不慣れな場合は、税務署や確定申告会場で不明な点を質問しながら作成することもできます。日々の不動産投資の取引記録を会計ソフトで行っている場合は、そのソフトで確定申告書を作成できる場合もあります。

自ら確定申告書の作成をすることに自信がない場合は、税理士に確定申告書の作成を依頼することもできます。

ただし、依頼する作業範囲に応じて費用がかかります。税理士に確定申告書の作成依頼をする場合は、コストバランスを考慮することも必要です。

よくある質問

確定申告についてのよくある質問に回答します。

- 確定申告はいつからやるべきか

- 確定申告の受付は、翌年の2月16日から同年3月15日までとなっています。ただし、確定申告の準備はその時期に慌てて行うのではなく、あらかじめ計画的に行っていくように心がけましょう。

- 領収書がなくても経費計上できる?

- 領収書がなくても経費計上は可能です。ただし、出金伝票の作成、変わりの明細(クレジットカードの明細書など)などの準備は必要です。

- 青色申告の事業専従者って誰?

- 青色申告の事業専従者は、「青色申告者と生計を一にする配偶者その他の親族であること」、「その年の12月31日現在で年齢が15歳以上であること」、「その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること」の3つの要件をすべて満たす人を指します。

- 経費として認められるものは?

- 経費として認められるものは、不動産所得を得るために必要な支出です。共用部分の水道光熱費や、宣伝広告費、租税公課、通信費、管理委託費などがあります。経費に該当するか否か不明な場合は、税理士や税務署にお尋ねになるとよいでしょう。

- 確定申告をしなかった場合のペナルティは?

- 確定申告をしなかった場合、各種所得控除を受けることができなかったり、還付があっても受けられなかったりします。また、確定申告をしないでいると、無申告加算税が加算されるなどのペナルティを受ける可能性もあります。

まとめ

確定申告を今までに自分で行ったことがない人にとっては、「複雑そう」、「難しそう」というイメージがあると思います。しかし、必要書類を揃え、日々の取引記録をこまめに記帳しておけば、さほど難しい作業ではありません。

そのような準備を後回しにすればするほど、申告期限間際になってから慌ててしまうことになります。日ごろから、確定申告を意識しながら、コツコツと準備を進めていきましょう。

そのような準備を後回しにすればするほど、申告期限間際になってから慌ててしまうことになります。日ごろから、確定申告を意識しながら、コツコツと準備を進めていきましょう。

不動産投資家には欠かせない「確定申告」。

日頃からコツコツ準備が必要です!

この記事の監修者

吉崎 誠二

不動産エコノミスト/社団法人 住宅・不動産総合研究所 理事長

(株)船井総合研究所上席コンサルタント、等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルなどを行うかたわら、ラジオNIKKEI「吉崎誠二の5時から”誠”論」などテレビ、ラジオのレギュラー番組に出演。また新聞社をはじめ主要メディアでの招聘講演は年間多数。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)など11冊。

青色申告に該当する基準としては、貸せる部屋が10室以上あることや、たとえば戸建住宅等で5棟あること、が不動産賃貸の事業を行っているという目安になることから、通称「5棟10室ルール」と呼ばれています。ただ、あくまで目安ですので、詳しくは専門の税理士などに相談するとよいでしょう。