- 60代以降は大きな利益を狙わず、安定した運用を優先します。相続や出口戦略も視野に。

- 不動産投資は毎月の賃料収入が魅力ですが、管理・修繕や空室リスク、ローン返済には十分な注意が必要です。

- 代表的な投資方法のメリット・デメリットを比較し、シニア向けの堅実な運用を心がけることが大切です。

不動産の一括査定依頼はこちらから無料

約2,500社の中から1番条件の良い不動産会社が見つかる!

※ページ下部の「売却査定、買取査定サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

60歳からの資産運用に不動産投資は向いている?

不動産投資は、株や投資信託と並ぶ代表的な資産運用のひとつですが、60歳から始めても本当にメリットがあるのでしょうか?不動産投資は、毎月の安定した家賃収入が期待でき、老後資金の柱となる可能性があります。一方で、管理の手間や初期投資の負担、リスクなども考慮しなければなりません。

老後資金に不安がある方や、安定した収益を得たいと考えている方は、ぜひ最後までご覧ください。

60歳代の多くの方が直面する課題

では、公的データをもとに平均的な60代夫婦の場合にどれくらいの生活費がかかるのか、年金とのバランスを見てみましょう。

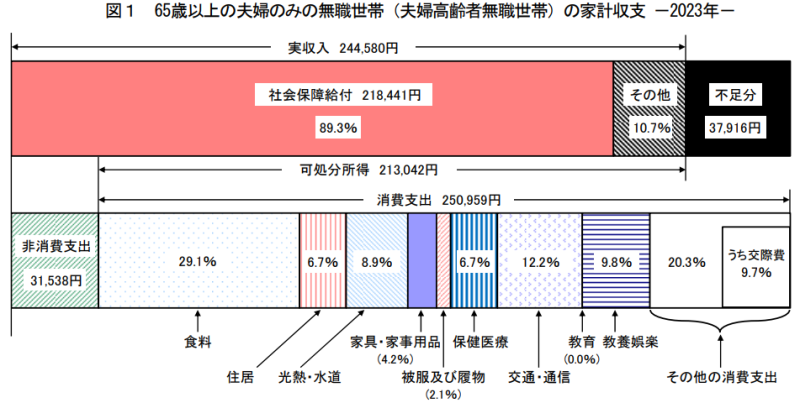

総務省の家計調査によると、65歳以上の夫婦のみの無職世帯では、月に約28.2万円(消費支出250,959円 + 非消費支出31,538円)の生活費がかかるとされています。

さらに、もう少しゆとりのある生活を目指すとしたら、どうでしょうか。

三井住友信託銀行の試算では、その場合の夫婦2人の生活費は月額約37.9万円とされています。

出典:三井住友信託銀行「考えてみよう!これからのマネープラン」(2024年10月版)

これが30年間続くと、約4,824万円の不足となります。

(※老後の収入額は出典により異なり、本記事では総務省調査に基づく22.4万円と、三井住友信託銀行の試算による24.5万円の両方を参考にしています。)

これらの情報を総合すると、年金だけでは不十分となる可能性があり、医療費や物価上昇なども踏まえた備えが重要だと考えられます。老後に必要な資産額は、生活水準や住まいの状況によって異なるため、自身の収支に合わせて検討することが大切です。

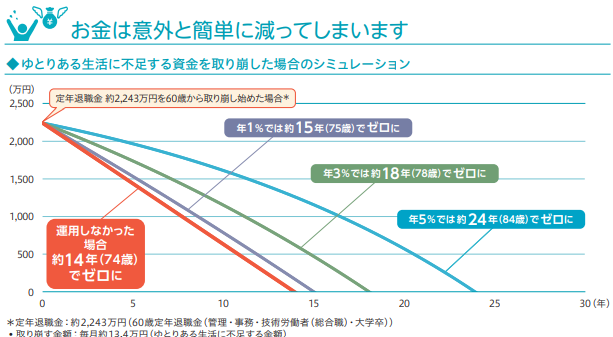

実際のところ、老後資金は想像以上に早く減ってしまうこともあります。以下の図は、定年退職後に約2,243万円の資産を取り崩しながら生活した場合のシミュレーションで、運用の有無や利率によって資産寿命が大きく変わることを示しています。

出典:三井住友信託銀行「考えてみよう!これからのマネープラン」(2024年10月版)

不動産投資には、毎月の賃料収入が得られるメリットがある一方、物件の管理や修繕費用、空室リスクなども考慮する必要があります。また、ローンを活用する場合は、返済計画を慎重に立てることが重要です。

60歳からの不動産投資の目的を明確にしよう

不動産投資は株式投資や投資信託と比較して、価格変動が比較的緩やかで、長期的な収入が期待できる点が魅力です。また、投資対象としての不動産は、賃貸需要が安定しているエリアを選べば、景気の変動にも強いという特徴があります。

ここでは、60歳から不動産投資を行う際の主な目的を明確にし、それぞれのポイントを詳しく解説します。

【目的1】年金以外で、退職後の収入源を確保したい

たとえば、ワンルームマンションを賃貸に出せば、ローンを完済した後は家賃収入がほぼそのまま手元に残ります。さらに、物件の管理を委託することで、手間をかけずに収益を得ることが可能です。リスクを抑えつつ、毎月の生活費の足しになる安定した収入源を確保する点が、不動産投資の大きな魅力となります。

【目的2】資産を維持して、安定運用したい

とくに、賃貸需要が高いエリアの物件を所有すれば、継続的な家賃収入を得られ、リスクを抑えた運用が可能になります。また、管理会社に委託すれば、自身の手間をかけずに運営を続けることもできます。こうした特性を活かし、生活資金の一部として運用するのが、不動産投資の有効な活用法のひとつです。

【目的3】相続対策として不動産を活用したい(節税や円滑な資産継承)

また、賃貸物件を所有していれば、相続人に対して定期的な家賃収入を分配できるため、資産を有効活用しながら円滑な相続を進めることが可能です。ただし、相続時にトラブルを避けるためには、物件の分割方法や、管理・運用の計画を事前に立てておくことが重要になります。

不動産投資は、単なる収益確保だけでなく、相続対策の一環としても活用できる点が大きなメリットです。適切な計画のもと、資産の保全と継承を両立させることが求められます。

60代におすすめの不動産投資の方法5選

1.中古ワンルームマンション

| メリット |

|---|

| ●初期投資が比較的少額(数百万円~)で始められる |

| ●都市部なら入居需要が高く、空室リスクが低い |

| ●管理会社を利用すれば、手間をかけずに運用可能 |

| ●築年数が経っていても、立地が良ければ資産価値が維持されやすい |

| ●単身者向けの需要が安定しており、入居者のターゲットが明確 |

| ●管理費・修繕積立金があるため、大規模修繕の負担が抑えられる |

| デメリット |

|---|

| ●区分所有のため、管理費や修繕積立金の負担がある |

| ●一室のみの所有のため、空室時は収益ゼロになる |

| ●築年数が古くなると、資産価値が下がる可能性がある |

| ●利回りは一棟アパートなどに比べて低くなりがち |

| ●競争が激しく、立地選びを誤ると入居者が決まりにくい |

2.土地活用としてのアパート経営

| メリット |

|---|

| ●自己所有の土地を有効活用できるため、新たに土地を購入する必要がない |

| ●一棟所有のため、複数の部屋から家賃収入を得られる |

| ●長期的に安定した収益を見込める |

| ●相続対策として有効(現金よりも評価額を下げられる場合がある) |

| ●税制優遇(固定資産税・相続税の軽減措置を利用可能) |

| ●賃貸ニーズのあるエリアなら高い利回りを確保できる |

| デメリット |

|---|

| ●初期投資が高額(数千万円以上かかることが多く、融資が必要) |

| ●一棟管理のため、建物のメンテナンス費用が発生(外壁・屋根・設備の修繕など)空室が増えると収益が大きく下がるリスクがある |

| ●ローンを組む場合、金利上昇リスクがある |

| ●管理や運営の手間がかかる(管理会社に委託すれば費用が発生) |

| ●立地選定を誤ると、入居者が集まらず収益が悪化する |

アパート経営は老後の資産運用として大きく力を発揮してくれます。さらに後世に資産を残せるのも魅力です。注意点としては、それなりの賃貸業のノウハウが求められるために、その知識も後世に伝える必要があるということです。

3.不動産小口化商品

| メリット |

|---|

| ●少額から投資可能(10万円程度から始められる商品もある) |

| ●管理の手間が不要(運用はプロに任せられる) |

| ●リスク分散がしやすい(複数の物件やエリアに分散投資できる) |

| ●流動性が高い |

| ●不動産投資の知識がなくても始めやすい |

| デメリット |

|---|

| ●直接の所有権がないため、運営の自由度が低い |

| ●運用手数料がかかることが多く、利益が減る可能性がある |

| ●市場の動向に左右されるため、分配金が減るリスクがある |

| ●元本保証がない(商品によっては損失が発生する可能性がある) |

| ●税制優遇のメリットが少ない(不動産の相続税評価額の引き下げが適用されない) |

最近では、ワンルーム、一棟マンション、商業施設や中には許認可保育園などの小口化商品も登場しています。幅広い種類の中から選別できるという特徴があります。

4.戸建て投資

| メリット |

|---|

| ●物件価格が比較的安く、地方では数百万円から購入可能 |

| ●戸建ては入居期間が長く、安定した収益を得やすい |

| ●管理費がかからないため、維持費が比較的少ない |

| ●土地が資産として残るため、売却時の選択肢が広がる |

| ●リフォームやカスタマイズが自由にできる |

| デメリット |

|---|

| ●賃貸需要の少ないエリアでは空室リスクが高い |

| ●修繕費用が高額になりやすい(屋根・外壁・水回りなど) |

| ●転売時の流動性が低く、売却が難しい場合がある |

| ●入居者が退去すると、次の入居者が決まるまで収益ゼロ |

| ●管理をすべて自分で行う場合、手間がかかる |

近年、各自治体では増える空き家問題に対しての対策が取られています。戸建て投資は、現代の社会貢献事業のひとつと言えるでしょう。

5.民泊運用

| メリット |

|---|

| ●一般的な賃貸よりも高収益を狙える(インバウンド需要があれば収益増) |

| ●短期間の契約のため、柔軟な運用が可能 |

| ●都市部や観光地では高い稼働率が期待できる |

| ●自分が使わない期間だけ貸し出すことも可能 |

| ●物件の用途を変更しやすい(将来的に普通賃貸や売却も視野に入る) |

| デメリット |

|---|

| ●法規制が厳しく、営業許可や届出が必要 |

| ●清掃や鍵の管理など、手間がかかる(代行業者を利用するケースが多い) |

| ●需要が季節や経済状況に左右されやすい |

| ●初期投資として家具や設備を揃えるコストがかかる |

| ●近隣住民とのトラブルの可能性がある(騒音・ゴミ問題など) |

2025年以降も外国人観光客の増加が予測されています。まだまだポテンシャルの高い不動産投資のひとつと言えるのが民泊運用です。

60代から不動産投資を始める際に注意したいこと5つ

ここでは、60代からの不動産投資で注意すべきポイントを詳しく解説します。

1.融資の難しさ

ただし、物件の収益性や資産背景によっては、年齢に関係なく融資を受けられる可能性もあります。融資を受けやすくするためには、以下のような工夫が有効です。

●担保価値の高い物件を選ぶ

●金融機関との取引実績を作る

●法人を設立して法人で融資を受ける

2.ローン完済時の年齢を考慮する

そのため、以下のような対策が求められます。

●自己資金を増やして借入額を抑える

●借入期間を短縮する代わりに、毎月の返済額が無理のない範囲になるよう調整する

3.金利変動の影響を予測する

60代からの不動産投資では、以下の対策を講じることでリスクを抑えられます。

●金利上昇時のシミュレーションを行い、余裕を持った資金計画を立てる

●キャッシュフローが安定する物件を選び、急な支出増加にも対応できるようにする

4.相続対策を見据えた物件選び

たとえば、以下のような観点で選ぶと、相続人にとっても負担が少なくなります。

●資産価値が下がりにくく、売却しやすいエリアの物件を選ぶ

●相続税評価額が低く、税負担を抑えられる物件を活用する

5.情報収集と専門家の活用

とくに以下のような専門家を活用することで、投資リスクを軽減できます。

●税理士:相続税や所得税などの節税対策をサポート

●不動産会社や管理会社:市場動向や物件管理のノウハウを提供

まとめ

また、相続対策も視野に入れ、必要に応じて不動産を整理する計画を立てることが大切です。

不動産投資は流動性が低いため、出口戦略を意識しながら慎重に物件を選び、適切な資産管理を行うことがポイントとなります。過度な期待を持たず、堅実な運用を心がけることで、老後の安定した生活を実現できるでしょう。

不動産投資はほかの投資と違い、多くの人たちと協力しながら進めていくものです。不動産会社、管理会社、リフォーム会社、金融機関、税理士、大家仲間などですね。老後に新しいビジネスにチャレンジする、それを無理せず楽しみながらやっていく。「新しい趣味ができた」そんな気持ちで取り組むことをお勧めいたします。

| 【PR】RENOSY |

|---|

|

不動産投資を始めたい!と感じても、物件選びや融資など、初心者にとっては越えなければならないハードルがいくつもあるものです。「RENOSY不動産投資」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件をAIを使って効率よく厳選し、提案してくれるサービスを提供しています。 物件購入後の管理、リノベーション相談、売却までのすべてをワンストップでサポートしてくれるのも、はじめて不動産投資に取り組む人には心強く、利用者の評判・口コミにも反映されています。 プロと相談しながら不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

この記事の監修者

不動産投資家/宅地建物取引士/AFP/J-REC公認 不動産コンサルタントなど

2010年、世田谷区内の中古区分ワンルームマンション購入から不動産投資をスタート。区分・一棟・戸建て・日本・海外…と幅広く不動産賃貸業を営む(2022年3月時点)。

現在は総合マネープロデューサーとして、人生におけるマネーリテラシーの重要性をメディアやセミナーなどで伝えている。年間のセミナー登壇数は300本を超える。

「満室バンザイ」(平成出版)、「不動産はあなたの人生を変えてくれる魔法使い 女性の願いを叶えてくれる最幸マイホーム購入術」(ごきげんビジネス出版)など執筆。

私自身、中古ワンルームマンションを販売する不動産会社様のセミナーにゲストとして呼ばれることがよくありますが、最近50代後半~60代の方々の参加をよく目にします。注目の高さが伺えます。