この記事のポイント

- 手取り500万円を確保するためには625万円以上の家賃収入が必要です。

- アパート・マンション経営の収入・支出の内訳をこまかく確認!

- 安定した賃貸経営には長期間の事業計画やリスクを織り込んだ収支計画が必要になります。

アパート経営プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

家賃収入とは

一般的に「家賃収入」とは、アパート・マンションの家賃や共益費など、大家さんが受け取る家賃などのことを言います。

満室時の家賃と実際の家賃は異なることが多く、経営のために必要な経費や税金を除いた手取り収入を「家賃収入」と言う場合もあります。

満室時の家賃と実際の家賃は異なることが多く、経営のために必要な経費や税金を除いた手取り収入を「家賃収入」と言う場合もあります。

アパート・マンション大家さんの手取り収入はどれくらい?

アパート経営などで家賃収入を得ている人は、事業所得者として不動産所得を確定申告し納税します。

国税庁では毎年、申告所得税標本調査を行い、その結果をHP上で公表しており、家賃収入による所得がどの程度あるのかわかるようになっています。

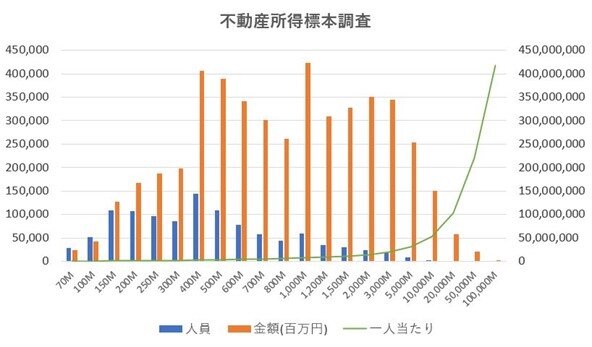

下の表は2019年度分の国税庁データから、不動産所得の申告結果をまとめたものです。

国税庁では毎年、申告所得税標本調査を行い、その結果をHP上で公表しており、家賃収入による所得がどの程度あるのかわかるようになっています。

下の表は2019年度分の国税庁データから、不動産所得の申告結果をまとめたものです。

| 所得階級 | 人員 | 金額(百万円) | 一人当たり |

|---|---|---|---|

| 70万円以下 | 28,806 | 24,145 | 838,193 |

| 100万円以下 | 52,102 | 42,943 | 824,210 |

| 150万円以下 | 109,238 | 126,558 | 1,158,553 |

| 200万円以下 | 107,027 | 166,571 | 1,556,346 |

| 250万円以下 | 96,999 | 187,811 | 1,936,216 |

| 300万円以下 | 86,139 | 198,270 | 2,301,745 |

| 400万円以下 | 143,954 | 406,145 | 2,821,353 |

| 500万円以下 | 108,655 | 389,551 | 3,585,210 |

| 600万円以下 | 78,146 | 341,923 | 4,375,438 |

| 700万円以下 | 58,138 | 300,953 | 5,176,528 |

| 800万円以下 | 43,689 | 261,419 | 5,983,634 |

| 1,000万円以下 | 58,764 | 422,458 | 7,189,061 |

| 1,200万円以下 | 34,635 | 308,846 | 8,917,165 |

| 1,500万円以下 | 29,845 | 328,031 | 10,991,154 |

| 2,000万円以下 | 24,569 | 350,126 | 14,250,722 |

| 3,000万円以下 | 17,236 | 344,945 | 20,013,054 |

| 5,000万円以下 | 8,172 | 254,335 | 31,122,736 |

| 10,000万円以下 | 2,826 | 150,440 | 53,234,253 |

| 20,000万円以下 | 568 | 58,404 | 102,823,944 |

| 50,000万円以下 | 92 | 20,273 | 220,358,696 |

| 100,000万円以下 | 6 | 2,509 | 418,166,667 |

| 合計 | 1,089,606 | 4,686,656 | 4,301,239 |

平均所得額は約430万円になっていますが、この不動産所得とは、家賃収入から必要経費を除いた残りの「利益」に該当する金額を言います。

手取り収入とは、利益から税金を支払った残りの純利益のことです。

表の結果をグラフにしたものが下の図ですが、人員がもっとも多い中央値は年間所得額400万円以下の階級になります。

手取り収入とは、利益から税金を支払った残りの純利益のことです。

表の結果をグラフにしたものが下の図ですが、人員がもっとも多い中央値は年間所得額400万円以下の階級になります。

この所得金額からさらに所得税を支払うので、手取り金額は300万~350万円がもっとも多いと推測できそうです。

家賃収入だけで暮らせるのか?

家賃収入だけで生活する大家さんを「専業大家」と言います。前述の不動産所得を得ている人の中には、専業大家と、ほかの収入もある兼業大家がいます。

「サラリーマン大家」などは有名な言葉で、兼業大家として多く存在しています。専業大家として生活していくには、最低でも手取り収入が年間500万円くらいなくては難しいでしょう。

手取りで500万円を確保するには、家賃収入がいくら必要になるのでしょうか?

一般的に、アパート経営における経費率は20%前後と言われます。

つまり不動産所得は家賃収入の約8割と想定され、最低でも家賃収入が625万円以上なければ手取り500万円の確保は難しいということです。

年間の不動産所得1,000万円を確保したい場合は、1,250万円の家賃収入がなければいけないことがわかります。

また、賃貸物件の表面利回りは5~8%ぐらい、よほど条件のよい物件で15%ぐらいが相場です。

表面利回り8%、実質利回り6.8%の物件を想定すると、1,250万円の家賃収入を確保できる投資額は約1億8,382万円と計算されます。年間所得の希望が500万円でも投資額は約7,352万円です。

さらに年間所得から税金を支払うので、手取り額は所得額よりも少なくなります。従って投資額はもう少し上積みする必要があるでしょう。

「サラリーマン大家」などは有名な言葉で、兼業大家として多く存在しています。専業大家として生活していくには、最低でも手取り収入が年間500万円くらいなくては難しいでしょう。

手取りで500万円を確保するには、家賃収入がいくら必要になるのでしょうか?

一般的に、アパート経営における経費率は20%前後と言われます。

つまり不動産所得は家賃収入の約8割と想定され、最低でも家賃収入が625万円以上なければ手取り500万円の確保は難しいということです。

年間の不動産所得1,000万円を確保したい場合は、1,250万円の家賃収入がなければいけないことがわかります。

また、賃貸物件の表面利回りは5~8%ぐらい、よほど条件のよい物件で15%ぐらいが相場です。

表面利回り8%、実質利回り6.8%の物件を想定すると、1,250万円の家賃収入を確保できる投資額は約1億8,382万円と計算されます。年間所得の希望が500万円でも投資額は約7,352万円です。

さらに年間所得から税金を支払うので、手取り額は所得額よりも少なくなります。従って投資額はもう少し上積みする必要があるでしょう。

アパート・マンション経営の収入内訳

アパートなどの経営では家賃のほか、それ以外にも収入として計上するお金があります。その内訳を見ていきましょう。

家賃

家賃は賃貸借契約書に記載されている項目で「賃料」と記載されている場合もあります。

一般的には翌月分の家賃を当月末までに支払うよう取り決めしている場合が多く、毎月27日までや28日までとすることもあります。

初めて入居する時には、月初から入居する場合以外、入居する月に関しては日割り計算により当月分を支払ってもらい、翌月分を「前家賃」として契約時に支払ってもらうことが多いでしょう。

消費税に関して、住宅として貸付ける場合の家賃に対しては非課税となります。

一般的には翌月分の家賃を当月末までに支払うよう取り決めしている場合が多く、毎月27日までや28日までとすることもあります。

初めて入居する時には、月初から入居する場合以外、入居する月に関しては日割り計算により当月分を支払ってもらい、翌月分を「前家賃」として契約時に支払ってもらうことが多いでしょう。

消費税に関して、住宅として貸付ける場合の家賃に対しては非課税となります。

共益費・管理費

家賃と同様の支払い方法になり、名目は共用部の電気・水道や管理費用に充当する費用として入居者が支払うよう、賃貸借契約書で定めます。

小規模なアパートや一戸建て賃貸住宅などの場合は、共益費・管理費の設定がない契約条件にする物件もあるでしょう。共益費や管理費も税務上は収入であり、実際に支払う電気代や水道代は経費として所得が計算されます。

また消費税は家賃と同様に、住宅貸付に関わる共益費・管理費には課されません。

小規模なアパートや一戸建て賃貸住宅などの場合は、共益費・管理費の設定がない契約条件にする物件もあるでしょう。共益費や管理費も税務上は収入であり、実際に支払う電気代や水道代は経費として所得が計算されます。

また消費税は家賃と同様に、住宅貸付に関わる共益費・管理費には課されません。

礼金

礼金とは大家さんに対して支払う「謝礼金」であり、税務上は収入となります。消費税も家賃と同様、居住用物件であれば非課税となります。

一般的には家賃の1か月分とすることが多いですが、2か月分とする物件や礼金をゼロにする物件も多くなっています。関西では「保証金」や「敷引き」と言って、敷金に該当する預かり金とするケースもあるようです。

敷金は預かり金のため、入居者が退去するまでは収入になりません。

一般的には家賃の1か月分とすることが多いですが、2か月分とする物件や礼金をゼロにする物件も多くなっています。関西では「保証金」や「敷引き」と言って、敷金に該当する預かり金とするケースもあるようです。

敷金は預かり金のため、入居者が退去するまでは収入になりません。

更新料

契約期間が終了し更新する場合に更新料を支払う契約条件になっている場合があります。地域により更新料の設定がないケースや、管理会社・大家さんによって更新料がないケースもあります。

更新料を設定する場合は家賃の1~2か月分とすることが多いようです。「更新手数料」として設定しているケースもありますが、こちらは大家さんの収入ではなく、管理会社の収入になっています。

更新料を設定する場合は家賃の1~2か月分とすることが多いようです。「更新手数料」として設定しているケースもありますが、こちらは大家さんの収入ではなく、管理会社の収入になっています。

駐車場賃料

駐車場代を別途設定している場合は駐車場賃料も収入になります。契約時の日割り計算や消費税に関しては家賃と同様に扱い、住宅用貸付に附属する収入であれば消費税は非課税となります。

ただし、貸付期間が1か月に満たない場合は消費税が課されるので注意が必要です。

ただし、貸付期間が1か月に満たない場合は消費税が課されるので注意が必要です。

アパート・マンション経営の支出内訳

アパート・マンション経営で支出する費用には、必要経費になるものと経費として算入しない費用があります。

管理委託料

管理会社に業務委託する場合の費用が管理委託料です。一般的には家賃の5%前後の設定が多いものですが、金額は委託業務の内容により変わります。

賃貸住宅管理委託契約書を締結して、業務内容の詳細や業務報酬を業務別に区分した明細を明記することが多いです。委託契約書の内容は国土交通省が「賃貸住宅標準管理委託契約書」を策定し公表していますので、参考にしてください。

賃貸住宅管理委託契約書を締結して、業務内容の詳細や業務報酬を業務別に区分した明細を明記することが多いです。委託契約書の内容は国土交通省が「賃貸住宅標準管理委託契約書」を策定し公表していますので、参考にしてください。

仲介手数料

入居者が決定し賃貸借契約が成立した時、仲介をした不動産会社に支払う費用が仲介手数料です。宅地建物取引業法で仲介手数料の上限が定められており、賃貸借契約の仲介手数料は家賃1か月分となっています。

入居者が家賃1か月分を負担した場合は、大家さんが仲介手数料を支払う必要はありません。また、入居者の仲介手数料を無料とした場合は大家さんが支払います。

ほかに、大家さんが不動産会社に対し「広告料」と呼ばれる費用を支払うケースもあります。

入居者が家賃1か月分を負担した場合は、大家さんが仲介手数料を支払う必要はありません。また、入居者の仲介手数料を無料とした場合は大家さんが支払います。

ほかに、大家さんが不動産会社に対し「広告料」と呼ばれる費用を支払うケースもあります。

建物修繕費

賃貸用の建物は定期的に、あるいは入退去のたびに修繕が必要になります。また、入居中に住宅設備の故障や劣化により交換が必要になることもあるでしょう。退去後のクリーニングなども建物修繕費として計上します。

10年ごとに行う、大規模修繕と呼ばれる外壁や屋根の改修工事などについては、経費としては扱わず再投資として位置づけられ、資本的支出として「減価償却費」で損金処理をするケースもあります。

10年ごとに行う、大規模修繕と呼ばれる外壁や屋根の改修工事などについては、経費としては扱わず再投資として位置づけられ、資本的支出として「減価償却費」で損金処理をするケースもあります。

保険料

建物の火災保険契約や施設賠償責任保険契約の保険料として支出する費用です。

火災保険は火災だけでなく、落雷、風害、水害、雪害などの自然災害による損害や、盗難、騒擾、不測突発的事故など人為的な被害についても補償できるものです。

大家さんは必ず加入しており、賃貸事業のリスクヘッジとして重要なものとなっています。

火災保険は火災だけでなく、落雷、風害、水害、雪害などの自然災害による損害や、盗難、騒擾、不測突発的事故など人為的な被害についても補償できるものです。

大家さんは必ず加入しており、賃貸事業のリスクヘッジとして重要なものとなっています。

税金

賃貸事業を行っていると税金が課されます。

税金の種類には国税と地方税があり、国税としては所得税、地方税としては所得に課税される住民税と、事業主に課税される事業税、そして賃貸用不動産に課税される固定資産税・都市計画税があります。

収入から経費を控除した利益が不動産所得であり、所得額に応じて所得税と住民税が課されます。

大家さんは毎年2月16日~3月15日の期間内に、最寄りの税務署にて確定申告をして納税しなければなりません。

また、一定の条件に該当すると都道府県から事業税が課されます。さらに、賃貸物件となっている土地と建物には固定資産税と都市計画税が課され、市区町村が徴収します。

事業税と固定資産税・都市計画税は必要経費として算入が可能です。

税金の種類には国税と地方税があり、国税としては所得税、地方税としては所得に課税される住民税と、事業主に課税される事業税、そして賃貸用不動産に課税される固定資産税・都市計画税があります。

収入から経費を控除した利益が不動産所得であり、所得額に応じて所得税と住民税が課されます。

大家さんは毎年2月16日~3月15日の期間内に、最寄りの税務署にて確定申告をして納税しなければなりません。

また、一定の条件に該当すると都道府県から事業税が課されます。さらに、賃貸物件となっている土地と建物には固定資産税と都市計画税が課され、市区町村が徴収します。

事業税と固定資産税・都市計画税は必要経費として算入が可能です。

【実例比較】収益を上げやすい賃貸経営とは?

家賃収入がそのまま手取り収入とはなりません。家賃から必要経費やアパートローンの返済、そして税金を支払った残りが手取り収入になるわけですが、手取り収入の計算方法には下の2つがあります。

①は 損益計算上の手取り収入を算出する計算式であり、不動産所得から税金を支払った残りが税引き後の利益になります。

②はキャッシュフローにより手取り収入を計算する方法で、キャッシュフローから税金を支払った残りを「税引き後キャッシュフロー(ATCF)」と言います。

①と②とでは最終的な手取り収入の金額が異なります。その理由は計算式にあるように、損益計算ではローン返済の金利分を必要経費に算入しますが、キャッシュフローではローン返済の元利合計額を差し引くためです。

さらに損益計算では「減価償却費」を必要経費として参入しますが、実際には支出しない費用になります。キャッシュフローでは減価償却費を計算に入れません。

このような違いがあり、実際に手元に残るお金はキャッシュフローで計算する金額になります。では、実際に家賃収入とキャッシュフローを計算してみましょう。

②はキャッシュフローにより手取り収入を計算する方法で、キャッシュフローから税金を支払った残りを「税引き後キャッシュフロー(ATCF)」と言います。

①と②とでは最終的な手取り収入の金額が異なります。その理由は計算式にあるように、損益計算ではローン返済の金利分を必要経費に算入しますが、キャッシュフローではローン返済の元利合計額を差し引くためです。

さらに損益計算では「減価償却費」を必要経費として参入しますが、実際には支出しない費用になります。キャッシュフローでは減価償却費を計算に入れません。

このような違いがあり、実際に手元に残るお金はキャッシュフローで計算する金額になります。では、実際に家賃収入とキャッシュフローを計算してみましょう。

家賃収入とキャッシュフロー実例

例として次のような条件を設定して計算します。

まずAプランについて、損益計算とキャッシュフローによる計算で、手取り収入がどのように違うのか確認してみましょう。

【Aプラン】

総部屋数:12室

月額家賃:5万円

入居室数:11室

経費率:家賃の20%

【Bプラン】

総部屋数:6室

月額家賃:10万円

入居室数:5室

経費率:家賃の20%

まずAプランについて、損益計算とキャッシュフローによる計算で、手取り収入がどのように違うのか確認してみましょう。

| 項目 | Aプラン |

|---|---|

| 年間実収入 | 6,600,000 |

| 年間経費 | 1,320,000 |

| 元金返済 | 500,000 |

| 金利返済 | 1,500,000 |

| 減価償却費 | 1,700,000 |

| 年間所得 | 2,080,000 |

| 所得税 | 110,500 |

| 税引き後利益 | 1,969,500 |

| ATCF | 3,169,500 |

「税引き後利益」が損益計算で最終的な手取り収入を計算した金額、「ATCF」がキャッシュフローで計算した最終的な税引き後のキャッシュフローです。

損益計算で算出した金額とキャッシュフローで計算した手取り金額に違いが出ることがわかります。

損益計算で算出した金額とキャッシュフローで計算した手取り金額に違いが出ることがわかります。

空室による減収を想定しておこう

次に、AプランとBプランはどちらも1室だけ空室があるという条件で比較してみます。結果は次のとおりです。

| 項目 | Aプラン | Bプラン |

|---|---|---|

| 満室時収入 | 7,200,000 | 7,200,000 |

| 年間実収入 | 6,600,000 | 6,000,000 |

| 年間経費 | 1,320,000 | 1,200,000 |

| 元金返済 | 500,000 | 500,000 |

| 金利返済 | 1,500,000 | 1,500,000 |

| 減価償却費 | 1,700,000 | 1,700,000 |

| 年間所得 | 2,080,000 | 1,600,000 |

| 所得税 | 110,500 | 80,000 |

| 税引き後利益 | 1,969,500 | 1,520,000 |

| ATCF | 3,169,500 | 2,720,000 |

Bプランでは手取り収入が約45万円少なくなり、家賃が高くても部屋数が少なくなると損失割合が高くなることがわかります。

事業計画においては、空室を想定したシミュレーションが重要であることを認識しておかなければなりません。

事業計画においては、空室を想定したシミュレーションが重要であることを認識しておかなければなりません。

アパート経営の収入リスク

アパート経営ではいくつかのリスクがあり、すべて収入が減るといったリスクです。

家賃下落リスク

賃貸物件の築年数が経過してくると、老朽化や陳腐化が目立つようなります。付近に真新しい物件が増えてくると、新しい物件に入居希望者が集まり古い物件の人気はなくなっていくでしょう。

入居率を上げるためには家賃を下げる設定が必要になってきます。

老朽化があまり進んでいない場合でも、物件の建っているエリアの利便性が悪化し、家賃相場が下がるケースもあります。

家賃は通常、新築時の家賃設定が最高と考え、だんだん下がっていくことを前提として事業計画を立てなければなりません。

入居率を上げるためには家賃を下げる設定が必要になってきます。

老朽化があまり進んでいない場合でも、物件の建っているエリアの利便性が悪化し、家賃相場が下がるケースもあります。

家賃は通常、新築時の家賃設定が最高と考え、だんだん下がっていくことを前提として事業計画を立てなければなりません。

空室増加リスク

先ほどシミュレーションしたように、家賃下落の原因の1つが空室増加です。空室が増加すると、さらにリフォームなどの空室対策に費用をかけざるを得なくなります。

仲介会社に対する入居促進キャンペーンで広告料を高くしたり、フリーレントなど家賃無償期間を設けたりすることにより、収入の減少も招きます。

空室が増加すると収入が減り、修繕などの資金が足りなくなる可能性もあるでしょう。修繕が十分でなければさらに入居率が下がり、ますます空室が増えるという悪循環に陥りかねません。

空室リスクは賃貸事業において、もっとも大きなものであることを認識しておく必要があるでしょう。

仲介会社に対する入居促進キャンペーンで広告料を高くしたり、フリーレントなど家賃無償期間を設けたりすることにより、収入の減少も招きます。

空室が増加すると収入が減り、修繕などの資金が足りなくなる可能性もあるでしょう。修繕が十分でなければさらに入居率が下がり、ますます空室が増えるという悪循環に陥りかねません。

空室リスクは賃貸事業において、もっとも大きなものであることを認識しておく必要があるでしょう。

滞納リスク

賃貸事業で空室増加の次に深刻なリスクが「滞納」です。最近は大家さんや管理会社の滞納リスクへの対策として、家賃債務保証会社の利用率が非常に高くなっています。

連帯保証人を付ける方法はこれまでも行われきましたが、連帯保証人の保証能力がなくなることもあります。連帯保証人の変更は難しく、より確実な保証方法を求める傾向が強くなってきました。

連帯保証人を付ける方法はこれまでも行われきましたが、連帯保証人の保証能力がなくなることもあります。連帯保証人の変更は難しく、より確実な保証方法を求める傾向が強くなってきました。

経費増加リスク

修繕費の増加や広告料の増加は経費の増加につながり、最終利益が減少します。賃貸物件では入退去に関わる修繕費などのほか、ほぼ10年ごとに行う大規模修繕も必要です。

多額な費用がかかるため長期的に積み立てしておくことも必要ですが、経費が増加すると積み立てて残す資金が足りなくなってきます。経費節減は大家さんとして常に心掛けたい重要なことでしょう。

多額な費用がかかるため長期的に積み立てしておくことも必要ですが、経費が増加すると積み立てて残す資金が足りなくなってきます。経費節減は大家さんとして常に心掛けたい重要なことでしょう。

安定収入を維持するには

前述のようにアパート・マンション経営にはリスクがあります。安定収入を図るには前もって慎重かつ入念に準備をすることが必要です。

長期的な収支計画を立てよう

家賃収入と必要経費の収支計画を中心とした事業計画書では、大規模修繕などの資本的支出も含めて長期間の計画とする必要があります。

10年間程度の計画では、家賃下落のリスクや大規模修繕の支出計画を織り込むことができません。アパートローンの返済が終わるころまでの、長期間にわたる計画を立てることが重要です。

ローン返済が終わると金利分の損金算入がなくなり、木造アパートの場合で減価償却期間が終了すると、所得税が上昇しキャッシュフローが悪化することもあります。

甘い見通しで経営をスタートすることは大変危険だと認識しておかなければなりません。

10年間程度の計画では、家賃下落のリスクや大規模修繕の支出計画を織り込むことができません。アパートローンの返済が終わるころまでの、長期間にわたる計画を立てることが重要です。

ローン返済が終わると金利分の損金算入がなくなり、木造アパートの場合で減価償却期間が終了すると、所得税が上昇しキャッシュフローが悪化することもあります。

甘い見通しで経営をスタートすることは大変危険だと認識しておかなければなりません。

建物の維持管理費用を見積もっておこう

前述したように、外壁や屋根の大規模な修繕には大きな費用がかかります。この費用を月次の家賃収入で賄うことはできず、積立金か借入金、あるいは別途の自己資金が必要になります。

投資物件を購入する場合には金融機関の融資を利用しますが、金融機関が融資審査をする際に重視するポイントの1つが「維持管理費用」です。

これは主に修繕費のことで、定期点検費用や設備更新費用なども含まれます。維持管理費用の計画が不十分な事業計画書は、計画よりも支出が増加し収益性の悪化が予想され、事業計画書の見直しを求められるケースもあります。

金融機関の指摘を受けるまでもなく、リスクを織り込んだ安全性の高い長期収支計画のポイントは維持管理費用であると認識しておく必要があるでしょう。

投資物件を購入する場合には金融機関の融資を利用しますが、金融機関が融資審査をする際に重視するポイントの1つが「維持管理費用」です。

これは主に修繕費のことで、定期点検費用や設備更新費用なども含まれます。維持管理費用の計画が不十分な事業計画書は、計画よりも支出が増加し収益性の悪化が予想され、事業計画書の見直しを求められるケースもあります。

金融機関の指摘を受けるまでもなく、リスクを織り込んだ安全性の高い長期収支計画のポイントは維持管理費用であると認識しておく必要があるでしょう。

空室対策を怠らない

賃貸経営で最大のリスクは「空室増加」です。退去した部屋が半年間も埋まらない、入居率が8割を切るなど、深刻な空室リスクをいかに防ぐかということは、大家さんや管理会社がもっとも力を入れたいテーマになります。

また、大家さんとしては管理会社まかせにしないことが重要です。

・所有している物件はエリアの需要にマッチしているか

・競合物件がエリア内にどの程度存在しどのような違いがあるか

・入居者は満足して居住しているか

このように、所有する物件を管理会社とは異なる視点で分析し、空室対策を管理会社とともに考える姿勢が大切でしょう。

また、大家さんとしては管理会社まかせにしないことが重要です。

・所有している物件はエリアの需要にマッチしているか

・競合物件がエリア内にどの程度存在しどのような違いがあるか

・入居者は満足して居住しているか

このように、所有する物件を管理会社とは異なる視点で分析し、空室対策を管理会社とともに考える姿勢が大切でしょう。

収益改善策(経費削減など)を練ろう

収益性を高めることは大家さんがみずから取り組むべきことです。管理会社は大家さんの経営状況まではタッチしません。

空室を減らし入居率を高めることは管理会社の役割ですが、委託管理業務の一環でしかないのです。大家さんができる収益性の改善策は、主に経費削減などの支出項目を見直すことでしょう。

経費には、委託管理費や仲介手数料など賃貸経営に直接関わる経費と、損益計算書に参入する間接的な経費などがあります。

通信費・交通費・新聞図書費・消耗品費・接待交際費などの、変動費の見直しが1つのポイントです。さらに以下のような固定費を見直してみることも効果のある対策です。

・ローンの借り換えなどにより返済額を減らす

・委託管理業務の範囲や業務報酬を見直し委託管理費を圧縮する

・従業員がいる場合は人件費を見直す

・火災保険の見直しにより保険料を低減させる

また、経費算入していない費用を見直すと経費算入可能な場合もあり、節税対策も立派な収益改善策になるでしょう。

空室を減らし入居率を高めることは管理会社の役割ですが、委託管理業務の一環でしかないのです。大家さんができる収益性の改善策は、主に経費削減などの支出項目を見直すことでしょう。

経費には、委託管理費や仲介手数料など賃貸経営に直接関わる経費と、損益計算書に参入する間接的な経費などがあります。

通信費・交通費・新聞図書費・消耗品費・接待交際費などの、変動費の見直しが1つのポイントです。さらに以下のような固定費を見直してみることも効果のある対策です。

・ローンの借り換えなどにより返済額を減らす

・委託管理業務の範囲や業務報酬を見直し委託管理費を圧縮する

・従業員がいる場合は人件費を見直す

・火災保険の見直しにより保険料を低減させる

また、経費算入していない費用を見直すと経費算入可能な場合もあり、節税対策も立派な収益改善策になるでしょう。

まとめ

アパート・マンション経営は、物件を取得するとそれだけで家賃収入が生まれるものではありません。

長期間を見通した事業計画やリスクを織り込んだ収支計画に基づき、家賃設定や管理体制を構築し、万が一計画どおりにいかない場合の対応策なども準備しておく必要があります。

立地条件によってターゲットも変わり、マッチするプランニングが必要です。

予定している土地があって活用を図る場合、新規に土地から取得して賃貸事業を始める場合など、不動産投資にはさまざまなバリエーションが考えられます。検討にあたっては「土地活用プランの一括資料請求」が有効です。

長期間を見通した事業計画やリスクを織り込んだ収支計画に基づき、家賃設定や管理体制を構築し、万が一計画どおりにいかない場合の対応策なども準備しておく必要があります。

立地条件によってターゲットも変わり、マッチするプランニングが必要です。

予定している土地があって活用を図る場合、新規に土地から取得して賃貸事業を始める場合など、不動産投資にはさまざまなバリエーションが考えられます。検討にあたっては「土地活用プランの一括資料請求」が有効です。

アパート・マンション経営で生計は立てられる?

安定した家賃収入維持に必要なポイントをシェアします。

アパート経営プラン一括請求はこちら 無料

安心の提携企業がさまざまな土地活用プランをご提案致します

powered by

※ページ下部の「土地活用プラン請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

弘中 純一

宅地建物取引士/一級建築士

宅建取引士・一級建築士として住宅の仕事に関り30年。住宅の設計から新築工事・リフォームそして売買まで、あらゆる分野での経験を活かし、現在は住まいのコンサルタントとして活動中。さまざまな情報が多い不動産業界で正しい情報発信に努めている。