この記事のポイント

- マンション投資で節税が可能なケースもありますが、すべての人が享受できるとは限りません。

- 税金の仕組みを理解し、現実的なシミュレーションを行うことが不可欠です。

- 節税目的でマンション投資を始める場合も、デメリットは把握しておきましょう。

目次

【勧誘文句の検証】マンション投資で節税しながら資産形成は本当に可能?

サラリーマンをマンション投資に誘い込む営業文句の1つに「節税できます」というキーワードがあります。

この文言だけを見れば、マンション投資をすれば節税可能と捉えがちです。一般的には不動産投資では所得税や相続税、贈与税の節税が可能と言われていますが、すべての人が対象ではありません。

また、投資をするにあたっては資産形成ができないと意味がありませんが、こちらもすべての人が資産形成できるわけではないことを知っておく必要があります。

では、どんな人がマンション投資で節税できるのでしょうか。また、節税と資産形成が併用して可能になるのはどんなケースなのでしょうか。ここからは具体的な事例も踏まえて解説していきましょう。

この文言だけを見れば、マンション投資をすれば節税可能と捉えがちです。一般的には不動産投資では所得税や相続税、贈与税の節税が可能と言われていますが、すべての人が対象ではありません。

また、投資をするにあたっては資産形成ができないと意味がありませんが、こちらもすべての人が資産形成できるわけではないことを知っておく必要があります。

では、どんな人がマンション投資で節税できるのでしょうか。また、節税と資産形成が併用して可能になるのはどんなケースなのでしょうか。ここからは具体的な事例も踏まえて解説していきましょう。

「毎月持ち出しがあっても節税になるし、将来は資産として残る」→✕

マンション投資に勧誘されてマンションを3戸も4戸も買ってしまったサラリーマンの方から「この先もマンション投資を続けていいのだろうか」という相談を受けます。その多くは、「所得税の節税ができる」とか「月2万円の持ち出しで将来の年金代わりになる」というメリットだけを強調されて買ってしまっています。

まず節税についてですが、所得税の節税が不動産投資のメリットの1つです。後ほど、損益通算という仕組みについて詳しく解説しますが、節税効果が高い人は「高所得の人」になります。さらに、独身者は所得控除額が少ないため、マンション投資の節税効果が高いとも言われています。

ところが、収入が限られている方は所得税も少ないため、所得税がゼロになったとしても、節税効果は低い、と言えます。また、毎月2万円の持ち出しが発生するようでは資産形成どころか手取り額が減少しますので、資産形成はできていないということになります。

まず節税についてですが、所得税の節税が不動産投資のメリットの1つです。後ほど、損益通算という仕組みについて詳しく解説しますが、節税効果が高い人は「高所得の人」になります。さらに、独身者は所得控除額が少ないため、マンション投資の節税効果が高いとも言われています。

ところが、収入が限られている方は所得税も少ないため、所得税がゼロになったとしても、節税効果は低い、と言えます。また、毎月2万円の持ち出しが発生するようでは資産形成どころか手取り額が減少しますので、資産形成はできていないということになります。

「相続税対策になるし、マンションを2戸なら遺産分割も楽」→△

マンション投資は相続税対策としては効果が期待できます。相続の際に相続財産の評価では現金は100%で評価されますが、不動産は路線価や固定資産税評価額によって財産評価されます。

たとえば、1億円の現金を相続財産として相続する場合には、1億円の現金で不動産を購入してその不動産で相続した方が相続税は低くなります。話題になったタワマン節税も同様で、現金資産を多く保有している人が、資産価値の高いタワマンに変えておく、という相続税対策に使われています。

また現金資産が1億円ある人で相続人が2人の場合、5,000万円のマンションを2戸購入しておき、相続人それぞれに1戸ずつマンションを相続するということがあります。この場合、現金資産を5,000万円ずつ相続すると相続税は高くなりますので、不動産で相続した方が相続税の節税にはなります。

ただし、不動産は2つとして同じものはないと言われますので、マンションの価値が2つとも同じとは言えないものです。どちらか一方が価値の高い不動産であれば、相続人同士で揉める可能性もありますので注意すべきです。

たとえば、1億円の現金を相続財産として相続する場合には、1億円の現金で不動産を購入してその不動産で相続した方が相続税は低くなります。話題になったタワマン節税も同様で、現金資産を多く保有している人が、資産価値の高いタワマンに変えておく、という相続税対策に使われています。

また現金資産が1億円ある人で相続人が2人の場合、5,000万円のマンションを2戸購入しておき、相続人それぞれに1戸ずつマンションを相続するということがあります。この場合、現金資産を5,000万円ずつ相続すると相続税は高くなりますので、不動産で相続した方が相続税の節税にはなります。

ただし、不動産は2つとして同じものはないと言われますので、マンションの価値が2つとも同じとは言えないものです。どちらか一方が価値の高い不動産であれば、相続人同士で揉める可能性もありますので注意すべきです。

マンション投資が節税になる仕組みとは

ここからはマンション投資が節税になる仕組みをお伝えしましょう。

1.損益通算で所得税・住民税を節税できる

マンション投資で節税を行う際には損益通算という仕組みを理解しておく必要があります。

国税庁のHPには以下のように表記されています。

マンション投資による不動産所得が損益通算の対象所得になります。

たとえば、給与所得が1000万円あってもマンション投資で得た不動産所得が収支計算をしてマイナス300万円(つまり赤字)となった場合、1000万円(給与所得)から-300万円(不動産所得)を相殺して最終的な課税対象所得は700万円とすることができます。

(1000万円-300万円=700万円)

1000万円の給与所得で課税された所得税や住民税は確定申告をすることで700万円の所得での課税となり、所得税の還付を受けることができます。

ただ、不動産所得がマイナスになるということはどういうことなのか疑問を持たれるかと思います。ここからは不動産所得がなぜマイナス所得になるのか簡単に解説しておきましょう。

国税庁のHPには以下のように表記されています。

損益通算とは、各種所得金額の計算上生じた損失のうち一定のもの(損益通算の対象となる所得の範囲(1)不動産所得(2)事業所得(3)譲渡所得(4) 山林所得)についてのみ、一定の順序にしたがって、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除すること

マンション投資による不動産所得が損益通算の対象所得になります。

たとえば、給与所得が1000万円あってもマンション投資で得た不動産所得が収支計算をしてマイナス300万円(つまり赤字)となった場合、1000万円(給与所得)から-300万円(不動産所得)を相殺して最終的な課税対象所得は700万円とすることができます。

(1000万円-300万円=700万円)

1000万円の給与所得で課税された所得税や住民税は確定申告をすることで700万円の所得での課税となり、所得税の還付を受けることができます。

ただ、不動産所得がマイナスになるということはどういうことなのか疑問を持たれるかと思います。ここからは不動産所得がなぜマイナス所得になるのか簡単に解説しておきましょう。

不動産所得がマイナスになる理由とは

不動産所得を計算する際には必要経費を計上することが認められています。

不動産所得を得る場合、必要経費がかかってきます。たとえば、対象不動産の不動産取得税や固定資産税等などの税金や建物分を対象とした借入金の利息、マンションの管理費や修繕積立金、火災保険料、物件の修理費用など、そして減価償却費などが必要経費として認められます。

中でも、減価償却費は建物などの購入金額を建物の耐用年数の期間に按分して経費として処理するものです。RCのマンションの場合は耐用年数が47年になり、マンションの建物分の費用が3000万円とすれば、3000万円÷47年=638,297円(1年当たり)でこの金額は毎年減価償却費として経費計上できるのです。ここからは事例を挙げて解説しましょう。

【収入】

賃料等合計額:月9万円 年間108万円

【支出及び経費】

(区分マンションの建物分費用:3000万円 耐用年数は47年とする)

不動産所得を得る場合、必要経費がかかってきます。たとえば、対象不動産の不動産取得税や固定資産税等などの税金や建物分を対象とした借入金の利息、マンションの管理費や修繕積立金、火災保険料、物件の修理費用など、そして減価償却費などが必要経費として認められます。

中でも、減価償却費は建物などの購入金額を建物の耐用年数の期間に按分して経費として処理するものです。RCのマンションの場合は耐用年数が47年になり、マンションの建物分の費用が3000万円とすれば、3000万円÷47年=638,297円(1年当たり)でこの金額は毎年減価償却費として経費計上できるのです。ここからは事例を挙げて解説しましょう。

賃料等合計額:月9万円 年間108万円

【支出及び経費】

(区分マンションの建物分費用:3000万円 耐用年数は47年とする)

| No. | 支出および経費 | 金額(年額) |

|---|---|---|

| ① | 減価償却費 | 638,297円 |

| ② | 借入金の利息 | 55万円 |

| ③ | 管理費・修繕積立金 | 12万円 |

| ④ | 不動産所得税・固定資産税 | 60万円 |

| ⑤ | 火災保険料 | 4万円 |

| ⑥ | 入居者退去に伴う修繕費 | 10万円 |

| ⑦ | 入居者募集の広告費・仲介手数料 | 30万円 |

| ①から⑥の合計額:2,348,297円 | ||

【収入:1,080,000円】-【支出及び経費:2,348,297円】=▲1,268,297円

⇒不動産所得はマイナス約127万円となります。

このように不動産所得はマイナスになるケースもあります。マイナスとなった不動産取得は給与所得と損益通算することで所得税などが節税できるという仕組みです。

つぎに損益通算の事例を挙げてみましょう。

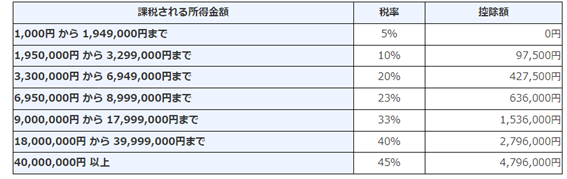

給与所得700万円、不動産所得がマイナス127万円の場合は700万円-127万円=573万円という計算で年間所得の573万円に対する所得税、住民税として課税されます。下記の所得税率の表を基に簡易的な所得税の計算をすると次のようになります。

⇒不動産所得はマイナス約127万円となります。

このように不動産所得はマイナスになるケースもあります。マイナスとなった不動産取得は給与所得と損益通算することで所得税などが節税できるという仕組みです。

給与所得700万円、不動産所得がマイナス127万円の場合は700万円-127万円=573万円という計算で年間所得の573万円に対する所得税、住民税として課税されます。下記の所得税率の表を基に簡易的な所得税の計算をすると次のようになります。

| 損益通算前 | 700万円×23%-636,000円=974,000円 |

|---|---|

| 損益通算後 | 573万円×20%-427,500円=718,500円 |

| 差額:255,500円⇒損益通算後の年間所得に対する所得税の差額 | |

【所得税の速算表】

つまり、給与所得者のサラリーマンがマンション投資をしてマイナスの不動産所得が発生した場合は、条件に応じて損益通算により税負担の軽減につながることがあります。

2.相続税を圧縮できる

不動産を使って相続税を軽減する方法は、昔からある相続税対策の1つです。

相続税の計算は相続税評価額によって計算されます。その評価方法は財産の種類によって異なり、たとえば、預貯金といった現金は100%時価評価されてしまいます。ところが不動産は路線価や固定資産税評価額で財産評価されるため、現金の評価額よりも2割から3割程度減額されます。

昨今のタワマン節税もこうした税制を利用した相続税を圧縮する手法の1つです。仮に、1億円の現金を保有していた場合、この現金を使ってマンションを買えば相続税の財産評価では7000万円程度となり、1億円の現金よりも相続税評価額は安くなりますので、相続税を軽減できるというものです。

相続税の計算は相続税評価額によって計算されます。その評価方法は財産の種類によって異なり、たとえば、預貯金といった現金は100%時価評価されてしまいます。ところが不動産は路線価や固定資産税評価額で財産評価されるため、現金の評価額よりも2割から3割程度減額されます。

昨今のタワマン節税もこうした税制を利用した相続税を圧縮する手法の1つです。仮に、1億円の現金を保有していた場合、この現金を使ってマンションを買えば相続税の財産評価では7000万円程度となり、1億円の現金よりも相続税評価額は安くなりますので、相続税を軽減できるというものです。

節税効果が得られるのは実は少数

サラリーマンがマンション投資を行う場合には所得税などの節税が期待できそうと思いがちですが、節税効果が得られるのはごく限られた人になります。マンション投資をすればすべてのサラリーマンに節税効果が期待できるというわけではありません。では、どういった人には効果があるのでしょうか。

ここからは節税効果が得られるケースについて解説していきましょう。

ここからは節税効果が得られるケースについて解説していきましょう。

課税所得が900万円を超える人

サラリーマンの中では、一般に課税所得が高い人ほど、損益通算による税負担軽減の影響が出やすい傾向があります。先ほど所得税の速算表を使って損益通算の解説をしましたが、この表をよく見ると所得が高いほど税率が高いことがわかります。

たとえば、所得が500万円の場合は税率20%ですが、900万円を超えると税率が13%アップの33%になります。

この速算表から見てもわかる通り900万円以上の所得があるサラリーマンには不動産投資による節税効果が高いことがうかがえます。

年収が一時的に増えた人

また、一時的に収入が増えてしまった人もマンション投資などの不動産所得を損益通算することで節税効果が期待できます。

株や所有不動産の売却で譲渡所得が発生して給与収入にプラスで損益通算された場合には、マイナスの不動産所得を得ることで所得税などの節税効果が期待できそうです。

たとえば、株の売却益で譲渡所得が100万円出てしまうと給与収入に加算されてしまい所得税などが前年度より増額されます。その際にマンション投資でマイナスの不動産所得があればさらに損益通算されますので課税対象額はマイナスとなり節税効果が期待できるでしょう。

株や所有不動産の売却で譲渡所得が発生して給与収入にプラスで損益通算された場合には、マイナスの不動産所得を得ることで所得税などの節税効果が期待できそうです。

たとえば、株の売却益で譲渡所得が100万円出てしまうと給与収入に加算されてしまい所得税などが前年度より増額されます。その際にマンション投資でマイナスの不動産所得があればさらに損益通算されますので課税対象額はマイナスとなり節税効果が期待できるでしょう。

退職・役職定年が近い人

退職後などの翌年度は収入がないのに所得税や住民税は前年度の収入で課税され徴求されますので、退職前にマイナスの不動産所得を使って節税効果を狙うという方法はあります。

ただ、ここの対象となる人も課税所得が900万円を超える人でないと効果は期待できないと言えるでしょう。

ただ、ここの対象となる人も課税所得が900万円を超える人でないと効果は期待できないと言えるでしょう。

節税目的でマンション投資を行う際の注意点

今まで見てきました通り、マンション投資で節税効果が期待できる人は限定されます。しかしながら、節税目的でマンション投資をしたいという人の場合には注意が必要です。

ここからは節税目的をメインで不動産投資を始めたい人に対して、注意点をお伝えしましょう。

ここからは節税目的をメインで不動産投資を始めたい人に対して、注意点をお伝えしましょう。

減価償却率の高い物件を選ぶ

減価償却の視点から不動産投資を見た場合、RCの新築マンションでは償却期間は47年と長めのため1年の減価償却費はそれほど大きな金額にはなりませんが、中古物件で既に減価償却期間が終了しているものでも、購入対象物件として価値があれば減価償却期間を5年として経費計上できる場合もあります。

極端な例ですが、仮に価値のある対象物件が5000万円とした場合、この物件を5年で償却するとなれば1年で1000万円の減価償却費が経費計上できますので、損益通算による節税効果が期待できると言えるでしょう。

極端な例ですが、仮に価値のある対象物件が5000万円とした場合、この物件を5年で償却するとなれば1年で1000万円の減価償却費が経費計上できますので、損益通算による節税効果が期待できると言えるでしょう。

収益が増えれば不動産所得にも税金が発生する

不動産投資における収入と支出のバランスが変わり、収入の方が多くなると節税効果は期待できなくなります。経費計上できる項目も保有年数が長くなれば経費計上できなくなるものもありますので、そうなれば不動産所得はプラスに転じて課税対象となります。

不動産投資としては本来の姿になるのですが、節税効果だけを狙うと難しい局面になります。

赤字経営は追加融資に不利になる

節税効果を狙って不動産投資を行うと、不動産投資、つまり賃貸事業としては赤字の状態になるケースがあります。そうなると、次に投資用不動産を購入する際には、融資金が借りられないという事態に陥ります。

また、サラリーマンで給与所得はプラスでも不動産所得が赤字で申告をしていると、住宅ローンの融資も難しい場合があります。「不動産投資でローンを借りても住宅ローンは組めます」というようなセールストークをよく聞きますが、不動産投資で赤字状態、しかも相当な借入金を不動産投資でしていると住宅ローンが組めない場合がありますので注意が必要です。

また、サラリーマンで給与所得はプラスでも不動産所得が赤字で申告をしていると、住宅ローンの融資も難しい場合があります。「不動産投資でローンを借りても住宅ローンは組めます」というようなセールストークをよく聞きますが、不動産投資で赤字状態、しかも相当な借入金を不動産投資でしていると住宅ローンが組めない場合がありますので注意が必要です。

まとめ

マンション投資を行った場合には節税はできますが、多くの人がその恩恵を受けることではないという点は理解しておく必要があります。マンション投資で節税効果だけを狙うには税金の知識がないと難しいのも事実。

「投資」は本来、赤字状態ではなく黒字の状態を保つことが重要ですので、しっかりとした知識と見識を持っておくことが必要でしょう。

※本文中の節税効果や相続税評価額の目安は、記事作成時点の制度や一定の前提条件に基づく参考情報です。実際の税負担や評価額は、所得水準、物件内容、利用状況、税制改正の有無などによって異なります。

「投資」は本来、赤字状態ではなく黒字の状態を保つことが重要ですので、しっかりとした知識と見識を持っておくことが必要でしょう。

※本文中の節税効果や相続税評価額の目安は、記事作成時点の制度や一定の前提条件に基づく参考情報です。実際の税負担や評価額は、所得水準、物件内容、利用状況、税制改正の有無などによって異なります。

マンション投資は節税のためにするもの?

どれだけの節税になるのか、内容をよく改めましょう!

この記事の監修者

寺岡 孝

不動産投資アドバイザー(RIA)/相続診断士/貸家経営アドバイザー/住宅ローンアドバイザー

アネシスプランニング株式会社 代表取締役。住宅コンサルタント、住宅セカンドオピニオン。大手ハウスメーカーに勤務後、2006年に同社を設立。

個人住宅・賃貸住宅の建築や不動産売却・購入、ファイナンスなどのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、3000件以上の相談を受けている。

WEBメディアに不動産投資についてのコラムを多数寄稿。著書に「不動産投資は出口戦略が9割」「不動産投資の曲がり角 で、どうする?」(クロスメディア・パブリッシング)など。

毎月持ち出し金が発生するマンション投資は、多少なりとも節税はできても資産形成までは難しいということが理解できます。