この記事のポイント

- イールドギャップは投資の効率性を見ていく上で重要な指標。

- 「実質利回り-不動産投資ローンの金利」が2~3%以上の投資物件は収益性が良好といえます。

- イールドギャップのみならず、修繕費や空室リスクなどその他の情報も考慮して不動産投資を行いましょう!

目次

不動産投資におけるイールドギャップとは

この記事では、不動産投資における「イールドギャップ」の概要と計算をする理由についてご説明します。

イールドギャップの概要

イールドギャップとは、投資の収益性を示す「利回り」と不動産投資の時の借り入れ金利の差のことをいいます。イールドギャップは、投資の効率性を見ていく上で重要な指標です。

詳細についてはのちほど詳しくご説明しますが、イールドギャップが大きいということは、投資の「利回り」が不動産投資ローンの「金利」を上回っているということです。

そのため、イールドギャップの値が大きいほど、投資の効率性は高いという判断になります。

詳細についてはのちほど詳しくご説明しますが、イールドギャップが大きいということは、投資の「利回り」が不動産投資ローンの「金利」を上回っているということです。

そのため、イールドギャップの値が大きいほど、投資の効率性は高いという判断になります。

イールドギャップを計算する理由

イールドギャップはなぜ重要なのでしょう。不動産投資でアパートなどの賃貸住宅を購入する際に利回りを重視しているという方も多いと思います。その考えも決して間違いではありません。しかし、利回りがよくても不動産投資ローンの「金利」が高ければ、キャッシュフロー、つまり手元に残るお金は少なくなってしまい、投資の効率はよい状況とはいえません。

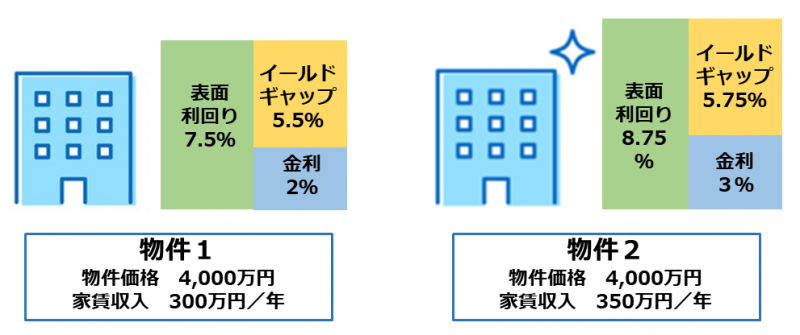

たとえば、価格が4,000万円の2つ賃貸物件があり、物件1は家賃収入が300万円、物件2は家賃収入が350万円であったとしましょう。この条件だけ見れば以下のように、年間の家賃収入が350万円である物件2の方が、利回りが高くなるので、有利な物件といえます(その他の経費などが同一条件と仮定)。

たとえば、価格が4,000万円の2つ賃貸物件があり、物件1は家賃収入が300万円、物件2は家賃収入が350万円であったとしましょう。この条件だけ見れば以下のように、年間の家賃収入が350万円である物件2の方が、利回りが高くなるので、有利な物件といえます(その他の経費などが同一条件と仮定)。

| 表面利回り | 物件1 | 300万円÷4000万円=7.5% |

|---|---|---|

| 物件2 | 350万円÷4000万円=8.75% |

ここで、各物件の利用できる不動産投資ローンの金利が1の物件は2%、2の物件は3%という条件がついていたらどうなるでしょう?

| イールドギャップ | 物件1 | 7.5%-2%=5.5% |

|---|---|---|

| 物件2 | 8.75%-3%=5.75% |

このように不動産投資ローンの「金利」の影響によって、(表面)利回りがよくても投資の効率が低下してしまうということも考えられるため、利回りだけでなく、不動産投資ローンの「金利」の影響も考慮に入れるためにイールドギャップを計算しておく必要があるのです。

イールドギャップの計算方法は3種類!

先ほどの試算では、イールドギャップの計算に表面利回りと不動産投資ローンの金利を用いましたが、イールドギャップの計算式には3種類あります。それぞれ計算式の違いと、投資判断への影響についてご説明します。なお「表面利回り」、「実質利回り」、「ローン定数」の内容については、後段でご説明しておりますのでご参照ください。

1.表面利回りとローン金利の差

表面利回りから、不動産投資ローンの金利を差し引く計算方法です。

| 「表面利回り-不動産投資ローンの金利」 |

先ほどの試算で用いた計算式と同じで、不動産投資ローンの金利差による影響を大まかにつかむための計算方法です。

2.実質利回りとローン金利の差

実質利回りから、不動産投資ローンの金利を差し引く計算方法です。

| 「実質利回り-不動産投資ローンの金利」 |

表面利回りには、諸経費などのかかる費用(経費)が反映されていません。そのため維持コストが高い賃貸物件であれば、表面利回りが高くても、実質利回りは低いというケースもあります。諸経費などの考慮も踏まえた、より精度の高い投資判断の材料とする時には、表面利回りより、実質利回りでの計算をする方が望ましいでしょう。

3.実質利回りとローン定数の差

実質利回りからローン定数を差し引く計算方法です。

| 「実質利回り-ローン定数」 |

実質利回りから不動産投資ローンの金利を差し引く計算方法でも、より実態に近い投資判断の材料とすることができます。さらに、キャッシュフロー、つまり手元に残るお金の多寡についても確認をしたい場合には、金利だけでなく返済期間も考慮に入れたローン定数を用いた計算方法を選択されるとよいでしょう。

表面利回り・実質利回り・ローン定数

「表面利回り」、「実質利回り」、「ローン定数」の示す意味は次のとおりです。「表面利回り」、「実質利回り」のより詳しい内容については、リンクの記事をご参照ください。

【表面利回り】

年間の家賃収入の総額を物件の価格で除して算出した利回りです。

【表面利回り】

年間の家賃収入の総額を物件の価格で除して算出した利回りです。

| 表面利回り(%)=年間の家賃収入÷物件の価格×100 |

表面利回りには、不動産投資に必要な諸経費などについて反映されません。

【実質利回り】

年間の家賃収入から諸経費(管理費・修繕積立金・固定資産税など)に加えて、ローンにかかる利息分を加えたものを差し引いた収益から、物件の価格に購入時の諸経費(不動産仲介手数料・登記費用・印紙代など)を加算したもので除して算出した利回りです。

【実質利回り】

年間の家賃収入から諸経費(管理費・修繕積立金・固定資産税など)に加えて、ローンにかかる利息分を加えたものを差し引いた収益から、物件の価格に購入時の諸経費(不動産仲介手数料・登記費用・印紙代など)を加算したもので除して算出した利回りです。

| 実質利回り(%) =(年間家賃収入-(諸経費+ローン利息など))÷(物件価格+購入時の諸経費)×100 |

実質利回りには諸経費が反映されているため、表面利回りよりも投資の効率を把握しやすいといえます。

【ローン定数】

融資残高に対する年間返済額の割合を示すものです。

【ローン定数】

融資残高に対する年間返済額の割合を示すものです。

| ローン定数(%)=融資年間返済額÷融資残高×100 |

借入金額と金利が同じでも、返済期間が長いほど年間の返済額は小さくなり、ローン定数も低くなります。

不動産投資でのイールドギャップの目安は?

不動産投資におけるイールドギャップの目安は計算方法や賃貸物件が新築なのか中古なのかによっても異なります。「実質利回り-不動産投資ローンの金利」が2~3%以上の投資物件は参考目安として収益性が良好と判断されることがあります。

※あくまで参考目安であり、修繕費や空室率などの前提条件によって見え方は変わります。

※あくまで参考目安であり、修繕費や空室率などの前提条件によって見え方は変わります。

しかし、このイールドギャップの目安は、あくまでも目安です。

たとえば、中古物件であれば物件の価格は低く抑えられるものの、多額の修繕費用が必要となったり、空室が生じて期待していた家賃収入が得られなかったり、といった状況も考えられます。一方、新築物件は中古物件と比較すると物件価格は高くなりますが、修繕費用など低く抑えられる可能性もあります。

このような物件によって異なる諸条件を踏まえて、実質利回りの算出にどれだけ具体性や現実性のある諸経費などを盛り込んだかによって目安の精度は変わってきます。

現在運用中の賃貸物件のイールドギャップを計算する場合は正確な数値を用いることができます。しかし、賃貸物件を購入する前段階で、実質利回りを正確に計算するのは難しいため、想定の域を出ません。

運用中および購入前段階、いずれの場合でもイールドギャップを算出し、目安を下回るまたは上回る数値が出てきたとしても、諸経費や不動産投資ローン金利、入居率の諸条件を変えれば、イールドギャップの数値は変化します。

投資判断のみならず、運用中の物件の諸経費の見直しなどにも活用されるといいでしょう。

たとえば、中古物件であれば物件の価格は低く抑えられるものの、多額の修繕費用が必要となったり、空室が生じて期待していた家賃収入が得られなかったり、といった状況も考えられます。一方、新築物件は中古物件と比較すると物件価格は高くなりますが、修繕費用など低く抑えられる可能性もあります。

このような物件によって異なる諸条件を踏まえて、実質利回りの算出にどれだけ具体性や現実性のある諸経費などを盛り込んだかによって目安の精度は変わってきます。

現在運用中の賃貸物件のイールドギャップを計算する場合は正確な数値を用いることができます。しかし、賃貸物件を購入する前段階で、実質利回りを正確に計算するのは難しいため、想定の域を出ません。

運用中および購入前段階、いずれの場合でもイールドギャップを算出し、目安を下回るまたは上回る数値が出てきたとしても、諸経費や不動産投資ローン金利、入居率の諸条件を変えれば、イールドギャップの数値は変化します。

投資判断のみならず、運用中の物件の諸経費の見直しなどにも活用されるといいでしょう。

イールドギャップ活用の注意点

不動産投資における投資判断において、表面利回りだけでなく、実質利回りを用いたイールドギャップも考慮に含めた方が望ましいといえます。しかし、先ほどもご説明したとおり、計算に用いる諸条件によってイールドギャップの数値は変化します。

以下のような視点を踏まえて、イールドギャップを含めて、総合的に投資判断を行う姿勢を忘れないようにしておきましょう。

以下のような視点を踏まえて、イールドギャップを含めて、総合的に投資判断を行う姿勢を忘れないようにしておきましょう。

計算前提はより現実的なものを採用する

イールドギャップの計算前提を確認しましょう。表面利回りで計算されたものなのか、実質利回りで計算されたものなのかによってもイールドギャップの数値は変わります。また、実質利回りの計算時に、どのような諸経費がいくら盛り込まれているかによっても計算結果は異なります。

ご自身で計算される際にも、より具体的、現実的な諸経費などの諸条件を盛り込んだイールドギャップを計算するように心がけましょう。

ご自身で計算される際にも、より具体的、現実的な諸経費などの諸条件を盛り込んだイールドギャップを計算するように心がけましょう。

長期的視点でリスクを盛り込んだキャッシュフロー表も作成する

不動産投資は、長期にわたる投資です。仮に新築の賃貸物件を取得しても、定期的な修繕のほか、将来的には大規模修繕も必要となります。また、築年数を経ると、空室率も高くなる可能性もあります。

イールドギャップで投資の効率や収益性の有無を確認した上で、修繕費や将来の空室リスクなども盛り込んだキャッシュフロー表を作成しましょう。長期的な視点をもち、無理なく不動産投資を継続していけるのか否かを確認しておくことも不動産投資において大切な視点です。

イールドギャップで投資の効率や収益性の有無を確認した上で、修繕費や将来の空室リスクなども盛り込んだキャッシュフロー表を作成しましょう。長期的な視点をもち、無理なく不動産投資を継続していけるのか否かを確認しておくことも不動産投資において大切な視点です。

まとめ

不動産投資の投資判断に活用できるイールドギャップ。ご説明したとおり、精度の高いイールドギャップを算出するためには、その計算における前提は具体的かつ現実的なものであることが必要です。

賃貸物件の購入前判断のみならず、現在運用中の賃貸物件について投資の効率を確認するためにも、この機会にご自身が所有する賃貸物件のイールドギャップを計算してみられてはいかがでしょうか。

賃貸物件の購入前判断のみならず、現在運用中の賃貸物件について投資の効率を確認するためにも、この機会にご自身が所有する賃貸物件のイールドギャップを計算してみられてはいかがでしょうか。

投資の効率を可視化するにも

イールドギャップの計算は重要です。

この記事の監修者

吉崎 誠二

不動産エコノミスト/社団法人 住宅・不動産総合研究所 理事長

(株)船井総合研究所上席コンサルタント、等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルなどを行うかたわら、ラジオNIKKEI「吉崎誠二の5時から”誠”論」などテレビ、ラジオのレギュラー番組に出演。また新聞社をはじめ主要メディアでの招聘講演は年間多数。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)など11冊。

市況や金利動向により異なります。そのため、最新の金利動向や、市況に基づいたキャップレート=期待利回りの最新データなどを確認するようにしましょう。