この記事のポイント

- 任意売却物件は価格面でメリットがありますが、リスクも考慮して購入判断をすべきです。

- 任意売却物件を探すなら、しかるべき紹介者からのほうが信頼度は高いと言えます。

- 初期コストの低さだけに着目せず、細心の注意をもって物件を選定しましょう。

目次

任意売却物件とは

不動産投資をするならだれもが物件をできるだけ安く買いたいものです。なるべくならお得に物件を手に入れる方法の1つに任意売却という物件の購入があります。この記事では、この任意売却について解説していきたいと思います。

さて、任意売却とはどういったものを指すのでしょうか。まずはその概要や条件について解説していきましょう。

住宅ローンや借入金等の返済が困難になった場合、借入した金融機関(債権者)は担保権(抵当権等)の実行により借入金(債権)を回収する事になります。この場合、いわゆる競売による不動産の売却では現金化までに時間がかかるうえ、市場価格より安くなるケースもあります。

そこで、不動産会社の仲介により債権者・債務者の調整を行い、市場で担保不動産を売却する「任意売却」という手段を取ります。債務者(所有者)、債権者(金融機関)、及び担保物件を買う第三者で話し合いをし、合意した売価で第三者に売却するという内容です。債務者は売却代金をローン返済にあて、債権者は抵当権を抹消するという流れになります。

債務者(所有者)、債権者(金融機関)と担保物件を買う第三者との合意が条件になるため、売却金額に債権者の合意が得られないと成立はしません。

こうした状況になると、債務者はローン返済の目途が立たないケースが多いので、債権者がどこまで金額的に歩み寄りができるかが任意売却では大きなポイントになります。

さて、任意売却とはどういったものを指すのでしょうか。まずはその概要や条件について解説していきましょう。

住宅ローンや借入金等の返済が困難になった場合、借入した金融機関(債権者)は担保権(抵当権等)の実行により借入金(債権)を回収する事になります。この場合、いわゆる競売による不動産の売却では現金化までに時間がかかるうえ、市場価格より安くなるケースもあります。

そこで、不動産会社の仲介により債権者・債務者の調整を行い、市場で担保不動産を売却する「任意売却」という手段を取ります。債務者(所有者)、債権者(金融機関)、及び担保物件を買う第三者で話し合いをし、合意した売価で第三者に売却するという内容です。債務者は売却代金をローン返済にあて、債権者は抵当権を抹消するという流れになります。

債務者(所有者)、債権者(金融機関)と担保物件を買う第三者との合意が条件になるため、売却金額に債権者の合意が得られないと成立はしません。

こうした状況になると、債務者はローン返済の目途が立たないケースが多いので、債権者がどこまで金額的に歩み寄りができるかが任意売却では大きなポイントになります。

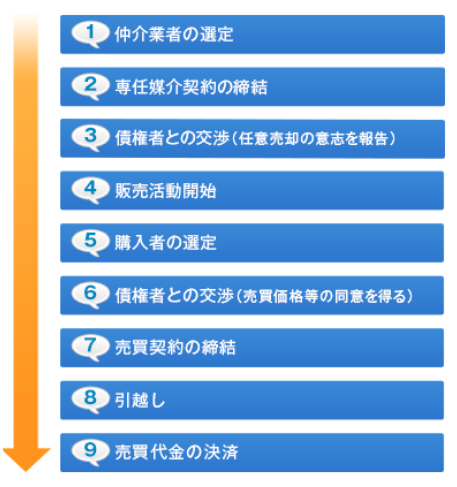

任意売却物件(任売物件)の取引方法

任意売却の物件は一般の人でも購入は可能です。しかし、任意売却の物件は通常の不動産市場に売りに出されるケースは少ないため、任意売却物件の情報は限られたものとなります。

任意売却物件の取引は先ほども触れた通り、債務者(所有者)、債権者(金融機関)と担保物件を買う第三者との合意が条件になります。なかには連帯保証人も係る場合があるので、連帯保証人にも調整が必要になります。

任意売却では、所有者だけでなく債権者との合意形成が必要になるため、通常の売買より手続きに時間がかかることがあります。とくに、売却価格や配分、引渡し時期などの調整が必要な場合は、成約までの期間が長引くこともあります。

そのため、購入を検討する際は、価格だけでなく、いつ契約・引渡しができる見込みなのかもあわせて確認しておきましょう。

また、任意売却を選択したから競売にはならないということではありません。競売落札の前日までに買い手が見つからない場合には競売になってしまうので債務者にとっては注意が必要です。

任意売却物件の取引は先ほども触れた通り、債務者(所有者)、債権者(金融機関)と担保物件を買う第三者との合意が条件になります。なかには連帯保証人も係る場合があるので、連帯保証人にも調整が必要になります。

任意売却では、所有者だけでなく債権者との合意形成が必要になるため、通常の売買より手続きに時間がかかることがあります。とくに、売却価格や配分、引渡し時期などの調整が必要な場合は、成約までの期間が長引くこともあります。

そのため、購入を検討する際は、価格だけでなく、いつ契約・引渡しができる見込みなのかもあわせて確認しておきましょう。

また、任意売却を選択したから競売にはならないということではありません。競売落札の前日までに買い手が見つからない場合には競売になってしまうので債務者にとっては注意が必要です。

任意売却物件の購入をしたい場合には、任意売却を専門にとり行う不動産業者に相談するのも1つ選択肢です。

そもそも任意売却するということはローンの返済が困難になった物件で、競売にはしたくないというものですから、金融機関とのつながりや不動産会社、あるいは弁護士や司法書士からの情報を入手する場合が大半です。

こうした関係者との付き合いが物件情報入手のポイントにはなります。

そもそも任意売却するということはローンの返済が困難になった物件で、競売にはしたくないというものですから、金融機関とのつながりや不動産会社、あるいは弁護士や司法書士からの情報を入手する場合が大半です。

こうした関係者との付き合いが物件情報入手のポイントにはなります。

競売物件との違い

ここからは任意売却と競売の違いについて説明しましょう。任意売却については先ほどお伝えしました通りですが、競売とはどういったものなのでしょうか。

競売とは住宅ローンの返済が延滞し続けると、金融機関は法的手続きで貸金の回収をし、金融機関が競売の申立を裁判所にすることを指します。そうなると、強制的に売却されます。

競売は裁判所が3点セットと呼ばれる資料を用意します。3点セットは物件明細書、現況調査報告書、不動産評価書の3つを指しますが、通常の不動産売買における重要事項説明書とは異なり、ある意味簡易的な資料と捉えられるものです。

加えて、競売物件の内覧はできないので、部屋の中がどうなっているのかはわかりません。また、物件の占有者がいる場合もあり、その占有者がどういった人かもわかりません。

競売物件は任意売却物件とは異なり、不明な点がかなり存在しますので注意が必要になります。たとえば、室内に大量の残置物があって処分しなければならない場合や、第三者の占有者が賃料の未払いなどがあったり、悪質な場合には法外な立会料を請求されたりするということもあります。

したがって、競売物件は価格面ではメリットがあるぶん、煩わしい一面があることは認識しておくことでしょう。

任意売却と競売の違いをまとめると以下の通りになります。

競売とは住宅ローンの返済が延滞し続けると、金融機関は法的手続きで貸金の回収をし、金融機関が競売の申立を裁判所にすることを指します。そうなると、強制的に売却されます。

競売は裁判所が3点セットと呼ばれる資料を用意します。3点セットは物件明細書、現況調査報告書、不動産評価書の3つを指しますが、通常の不動産売買における重要事項説明書とは異なり、ある意味簡易的な資料と捉えられるものです。

加えて、競売物件の内覧はできないので、部屋の中がどうなっているのかはわかりません。また、物件の占有者がいる場合もあり、その占有者がどういった人かもわかりません。

競売物件は任意売却物件とは異なり、不明な点がかなり存在しますので注意が必要になります。たとえば、室内に大量の残置物があって処分しなければならない場合や、第三者の占有者が賃料の未払いなどがあったり、悪質な場合には法外な立会料を請求されたりするということもあります。

したがって、競売物件は価格面ではメリットがあるぶん、煩わしい一面があることは認識しておくことでしょう。

任意売却と競売の違いをまとめると以下の通りになります。

・物件価格

競売物件は価格面で割安になることがありますが、内覧不可や占有リスクなどを伴う場合があります。任意売却物件も価格調整の余地が出ることはあるものの、価格は物件条件や債権者との調整状況によって異なります。

・物件情報

競売物件は確認できる情報が限られる一方、任意売却物件は通常の売買に近い形で内覧や状況確認ができる場合があります。

・引き渡し

競売物件は占有者や残置物のリスクに注意が必要です。任意売却物件は引渡し条件を事前に調整しやすい傾向があります。

・契約不適合責任

いずれも個別条件によりますが、現況有姿での取引となることが多く、契約条件の確認が重要です。

・融資利用

任意売却物件は一般の売買に近いため融資を利用できる場合があります。競売物件は利用できる金融機関が限られることがあります。

・手続き期間

任意売却は債権者や所有者との調整が必要なため、成約まで時間がかかることがあります。競売は裁判所のスケジュールに沿って進むため、入札や準備の期限管理が重要です。

競売物件は価格面で割安になることがありますが、内覧不可や占有リスクなどを伴う場合があります。任意売却物件も価格調整の余地が出ることはあるものの、価格は物件条件や債権者との調整状況によって異なります。

・物件情報

競売物件は確認できる情報が限られる一方、任意売却物件は通常の売買に近い形で内覧や状況確認ができる場合があります。

・引き渡し

競売物件は占有者や残置物のリスクに注意が必要です。任意売却物件は引渡し条件を事前に調整しやすい傾向があります。

・契約不適合責任

いずれも個別条件によりますが、現況有姿での取引となることが多く、契約条件の確認が重要です。

・融資利用

任意売却物件は一般の売買に近いため融資を利用できる場合があります。競売物件は利用できる金融機関が限られることがあります。

・手続き期間

任意売却は債権者や所有者との調整が必要なため、成約まで時間がかかることがあります。競売は裁判所のスケジュールに沿って進むため、入札や準備の期限管理が重要です。

任意売却物件を購入するメリット4つ

不動産投資では、いかに安く物件の購入ができるかが大きなポイントになります。とくに、任意売却物件や競売物件は価格面では大きなメリットがあります。ここからは任意売却物件を購入するメリットについて解説していきましょう。

相場より安く買える可能性がある

任意売却物件は、通常の売買に比べて価格面でメリットが出る可能性があります。ただし、どの程度の価格で取得できるかは、物件の立地や状態、債権者の回収方針、売却期限などによって大きく異なります。

そのため、「任意売却だから大幅に安く買える」とは考えず、周辺相場や修繕負担、引渡し条件まで含めて総合的に判断することが大切です。

そのため、「任意売却だから大幅に安く買える」とは考えず、周辺相場や修繕負担、引渡し条件まで含めて総合的に判断することが大切です。

競売物件よりも購入しやすい

任意売却物件は競売物件よりも購入しやすいといえます。その理由としては物件の内覧できたり、詳細を把握したりすることが可能です。

ところが競売物件では、内覧はできませんし、物件自体の詳細が把握しづらいので、任意売却物件の方が競売物件に比べてリスクは少なくて済みます。

ところが競売物件では、内覧はできませんし、物件自体の詳細が把握しづらいので、任意売却物件の方が競売物件に比べてリスクは少なくて済みます。

住宅ローンが利用できる

任意売却物件は、一般の不動産売買に近い形で取引されるため、金融機関の審査を通過すれば融資を利用できる場合があります。

一方、競売物件は取扱いに対応する金融機関が限られることがあり、融資条件も通常の売買とは異なる場合があります。融資を前提に購入を検討する場合は、物件選定と並行して、早めに金融機関へ相談しておくことが大切です。

一方、競売物件は取扱いに対応する金融機関が限られることがあり、融資条件も通常の売買とは異なる場合があります。融資を前提に購入を検討する場合は、物件選定と並行して、早めに金融機関へ相談しておくことが大切です。

リースバックが可能

最近では任意売却とリースバックを組み合わせて自宅に住み続けるという方法があります。リースバックは保有不動産を第三者に買ってもらい、元々の所有者が保有不動産に住み続けるというものです。

自宅に住み続けたいとか住んだまま住まいを売りたいという場合、自宅を任意売却してそのまま所有者が自宅に住み続けるという契約形態が増加しています。

当然、任意売却後に住み続けるには家賃を払うことになります。将来的には元々の所有者が不動産を買い戻しすることも可能ですが、買い戻し価格は売却時よりも高くなります。

自宅に住み続けたいとか住んだまま住まいを売りたいという場合、自宅を任意売却してそのまま所有者が自宅に住み続けるという契約形態が増加しています。

当然、任意売却後に住み続けるには家賃を払うことになります。将来的には元々の所有者が不動産を買い戻しすることも可能ですが、買い戻し価格は売却時よりも高くなります。

任意売却物件を購入するデメリット5つ

ここからは任意売却物件を購入するデメリットについて解説していきましょう。

債権者(金融機関)と売主の協議に時間がかかる

任意売却物件では売主だけの意向が売買に反映されません。金融機関と売主との協議が必要になるため、その協議に時間がかかる場合があります。

売主はすでにローン返済ができない状況ですが、金融機関はできるだけ高い金額で対象不動産を売却してもらいたいという双方の意向が相反するので、その調整には時間がかかるケースがあります。

売主はすでにローン返済ができない状況ですが、金融機関はできるだけ高い金額で対象不動産を売却してもらいたいという双方の意向が相反するので、その調整には時間がかかるケースがあります。

引渡し時の状態が悪い場合がある

任意売却物件ではとにかく競売になる前に早期に売却したいというのが売主の心情でしょう。したがって、物件の引渡し状態が芳しくないケースがあります。

給湯器などの住宅設備機器が壊れていたとか、内部の造作を補修してリフォーム工事が必要になるなど、引渡し後に費用がかさむ場合もありますので注意が必要です。

給湯器などの住宅設備機器が壊れていたとか、内部の造作を補修してリフォーム工事が必要になるなど、引渡し後に費用がかさむ場合もありますので注意が必要です。

管理費修繕費の滞納負担の可能性

ローンの返済不能が最終的には任意売却という流れになる以上、管理費や修繕積立金、あるいは固定資産税等の滞納というケースがあります。

管理費や修繕積立金、固定資産税などに滞納がある場合、取引条件によっては買主側で対応が必要になることがあります。そのため、購入前には滞納の有無だけでなく、最終的に誰がどの費用を負担するのかを契約条件として明確に確認しておくことが重要です。

管理費や修繕積立金、固定資産税などに滞納がある場合、取引条件によっては買主側で対応が必要になることがあります。そのため、購入前には滞納の有無だけでなく、最終的に誰がどの費用を負担するのかを契約条件として明確に確認しておくことが重要です。

いきなり契約キャンセルの場合もある

任意売却物件ではその売買が不成立になり、最終的には競売という流れに移行する場合があります。

たとえば、所有者が内覧などはさせないなどの非協力的な行為があったとか、金融機関側の売却金額が想定よりも高く売却できないなど、様々な理由で売却ができなく契約自体がキャンセルになるという場合があります。

たとえば、所有者が内覧などはさせないなどの非協力的な行為があったとか、金融機関側の売却金額が想定よりも高く売却できないなど、様々な理由で売却ができなく契約自体がキャンセルになるという場合があります。

契約不適合責任が免責の場合が多い

任意売却物件では、売主の事情から契約不適合責任が限定されたり、免責とされたりすることがあります。そのため、通常の売買以上に、購入前の現地確認、設備の状態確認、修繕履歴の確認が重要になります。

価格面のメリットだけで判断せず、引渡し後にどの程度の修繕費が発生し得るかも見込んだうえで検討しましょう。

価格面のメリットだけで判断せず、引渡し後にどの程度の修繕費が発生し得るかも見込んだうえで検討しましょう。

任意売却物件の探し方

ここまで任意売却物件のメリット・デメリットなどをみてきましたが、実際に任意売却物件を探したり買ったりする場合にはどうしたらいいのでしょうか。

ここからは、まず任意売却物件の探し方についてみていきましょう。

ここからは、まず任意売却物件の探し方についてみていきましょう。

業者からの紹介

任意売却物件の購入は任意売却を専門に扱っている不動産業者がいます。そういった専門業者に希望の物件や価格帯を伝えて物件を探してもらいましょう。

弁護士からの紹介

任意売却は競売になる手前の不動産売却方法になるので、弁護士の介入が多くあります。債務者の代理人として債権者との調整を行いますので、物件の情報は確実なものとなります。

その代わり弁護士は物件の売買には係ることがなく、不動産会社を経由しての売却となります。

その代わり弁護士は物件の売買には係ることがなく、不動産会社を経由しての売却となります。

専門サイトで探す

ネット社会の現在では任意売却物件の専門サイトがありますので、そこから物件の探索は可能です。ただし、サイトの信憑性には注意が必要ですので安易に上手い話には乗らないように注意しましょう。

任意売却物件の探索は弁護士からの紹介物件は信憑性が高いといえます。少なくとも弁護士は万一の想定をしており、問題があったとしても早期解決ができます。

任意売却物件購入時の注意点

任意売却物件を買う場合にはどんな点に注意しておいたらいいのでしょうか。ここでは任意売却物件の購入時に注意すべき点をお伝えしましょう。

価格交渉は時期を見計らって

物件の価格交渉は注意する必要があります。下手に値引き交渉をすれば債権者側の印象も悪くなるので時期を見て交渉すべきでしょう。

手付金持ち逃げに注意

売買契約時には手付金の支払いが発生しますが、売主である債務者に持ち逃げされる可能性があります。たとえば、債務者側に別の借金があってその返済をするために支払った手付金をその債務に充当されるケースがあります。

したがって、手付金は仲介している不動産会社に預かりしてもらいましょう。

したがって、手付金は仲介している不動産会社に預かりしてもらいましょう。

競売や差し押さえがないか確認

任意売却物件ではその他の債権が発生する可能性があることは頭の片隅に記憶しておきましょう。たとえば、1つの金融機関の抵当権抹消登記が法務局に申請された直後に別の債権者の抵当権が付着するということもあります。

売主である債務者にはよくヒアリングして確認しておくことです。

売主である債務者にはよくヒアリングして確認しておくことです。

まとめ

不動産投資を行う上で物件を安価で買うことができるのは非常に魅力的なものです。任意売却物件は競売物件とは異なりリスクが少ないため、条件に合えば効率的な不動産投資を行うことが可能になります。

しかし、物件自体の目に見えないマイナス要因は物件の引渡しを受けてみないとわかりません。したがって、任意売却物件は不動産会社などのプロを介して購入する方が得策かもしれません。信頼のおける不動産会社や専門家を探してから購入をされてはいかがでしょうか。

しかし、物件自体の目に見えないマイナス要因は物件の引渡しを受けてみないとわかりません。したがって、任意売却物件は不動産会社などのプロを介して購入する方が得策かもしれません。信頼のおける不動産会社や専門家を探してから購入をされてはいかがでしょうか。

任意売却物件や競売物件は価格的には大きなメリットがありますが、それ以外のリスクは大きいものがあります。占有者の退去や管理費などの滞納に予想外のコストがかかって価格のメリットが帳消しになりかねませんので、購入には細心の注意を払うことが必要です。

任意売却物件を投資用に購入するなら

条件の把握をすることが大切です。

この記事の監修者

寺岡 孝

不動産投資アドバイザー(RIA)/相続診断士/貸家経営アドバイザー/住宅ローンアドバイザー

アネシスプランニング株式会社 代表取締役。住宅コンサルタント、住宅セカンドオピニオン。大手ハウスメーカーに勤務後、2006年に同社を設立。

個人住宅・賃貸住宅の建築や不動産売却・購入、ファイナンスなどのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、3000件以上の相談を受けている。

WEBメディアに不動産投資についてのコラムを多数寄稿。著書に「不動産投資は出口戦略が9割」「不動産投資の曲がり角 で、どうする?」(クロスメディア・パブリッシング)など。

任意売却物件はそのメリット・デメリットがあります。その点を充分に理解してから購入するか否かの判断をしましょう。価格が安いからといって安易に手を出すと失敗しかねません。