この記事のポイント

- 不動産投資はミドルリスク・ミドルリターンの投資です。

- 不動産投資の流れを必ず理解して、リスクへの備えをしておきましょう。

- 不動産投資を始める前に目的と出口戦略のプランを立てることが成功へつながります。

目次

不動産投資とは?

サラリーマンの場合、来月も、再来月も、同じように働かなくては毎月の給与は振り込まれません。それがサラリーマンの宿命です。

ここでちょっと想像してみてください。「短期間だけ頑張って努力することで、この先何十年も毎月あなたの通帳へ一定金額が振り込まれる」。こんな話が本当だったら、あなたは将来のことを考えて短期間だけでも頑張って努力しようとは思いませんか?そうです。これが、不動産投資です。

不動産投資とは具体的に言うと、金融機関から融資を受けて、ワンルームマンションなどの物件を購入。そしてオーナーとして家賃収入をいただきます。その家賃から銀行のローンを返済してその差額をキャッシュフローとして自身の収入としていきます。

また、不動産投資には「区分マンション投資」と「一棟もの投資」があります。「区分」とはマンションの中にある1部屋のことで、「一棟もの」とはその名の通り、マンションまるまる一棟のことです。

不動産投資をこれから始めようという方は、手頃な価格で購入できる区分マンションから始めることをおススメします。しかし、短期間で規模を拡大していきたいのであれば、一棟ものを検討するのもいいでしょう。

ここでちょっと想像してみてください。「短期間だけ頑張って努力することで、この先何十年も毎月あなたの通帳へ一定金額が振り込まれる」。こんな話が本当だったら、あなたは将来のことを考えて短期間だけでも頑張って努力しようとは思いませんか?そうです。これが、不動産投資です。

不動産投資とは具体的に言うと、金融機関から融資を受けて、ワンルームマンションなどの物件を購入。そしてオーナーとして家賃収入をいただきます。その家賃から銀行のローンを返済してその差額をキャッシュフローとして自身の収入としていきます。

また、不動産投資には「区分マンション投資」と「一棟もの投資」があります。「区分」とはマンションの中にある1部屋のことで、「一棟もの」とはその名の通り、マンションまるまる一棟のことです。

不動産投資をこれから始めようという方は、手頃な価格で購入できる区分マンションから始めることをおススメします。しかし、短期間で規模を拡大していきたいのであれば、一棟ものを検討するのもいいでしょう。

初心者に向けに解説!不動産投資の仕組み

不動産投資で利益を得る方法について、「キャピタルゲイン」と「インカムゲイン」の2種類があります。

資産運用したことで得られる利益の一種で、運用した資産そのものの価格変動によって、得られる収益のことで、サラリーマンでいう「ボーナス」のようなものです。

ワンルームマンションを2000万円で購入し、5年後に2100万円で売却することができたら100万円のキャピタルゲイン(利益)を得たということになりますし、5年後に1800万円で売却したら200万円のキャピタルロス(損失)ということになります。

資産運用したことで得られる利益の一種で、ある資産を保有していることで、継続的に受け取ることができる収益のことを指します。サラリーマンでいう「毎月の給料」のようなものです。

ワンルームマンションを購入し、毎月8万円の家賃をいただく。この8万円がインカムゲイン(利益)となります。実際には、この8万円から管理費や修繕積立金、ローン返済などを行い最終的に手元に残った現金のことを税引前キャッシュフローと言います。

ワンルームマンションを2000万円で購入し、5年後に2100万円で売却することができたら100万円のキャピタルゲイン(利益)を得たということになりますし、5年後に1800万円で売却したら200万円のキャピタルロス(損失)ということになります。

ワンルームマンションを購入し、毎月8万円の家賃をいただく。この8万円がインカムゲイン(利益)となります。実際には、この8万円から管理費や修繕積立金、ローン返済などを行い最終的に手元に残った現金のことを税引前キャッシュフローと言います。

不動産投資は必ず儲かるものではない

サラリーマンの方を中心に大人気の不動産投資ですが、気をつけていただきたいのは「必ず儲かる投資ではない」ということです。詳しくは後述の不動産投資のデメリットで解説いたしますが、潜むリスクをしっかり理解した上でスタートすることが大切です。

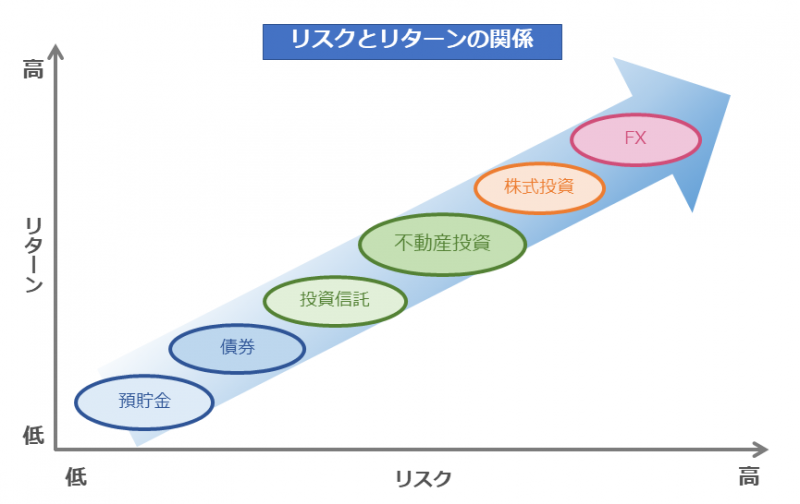

投資には株式投資、FX、投資信託のほか、最近では暗号通貨などもあります。それぞれの投資には、「リターン」と「リスク」の関係性があり、一般的にはリターンが高まればリスクも高まり、リターンが少なくなればリスクを抑えることができます。高リスク・高リターンの代表格は暗号通貨ですね。一方、低リスク・低リターンの代表格は、預貯金です。

不動産投資は、ほかの投資と比べると「ミドルリスク・ミドルリターン」の投資商品と言われています。そんなに大きく儲けることはできないが、そんなに危険性も高い訳ではないという位置づけです。ただし、繰り返しになりますが「必ず儲かること」が確約されている投資ではありません。

投資には株式投資、FX、投資信託のほか、最近では暗号通貨などもあります。それぞれの投資には、「リターン」と「リスク」の関係性があり、一般的にはリターンが高まればリスクも高まり、リターンが少なくなればリスクを抑えることができます。高リスク・高リターンの代表格は暗号通貨ですね。一方、低リスク・低リターンの代表格は、預貯金です。

不動産投資は、ほかの投資と比べると「ミドルリスク・ミドルリターン」の投資商品と言われています。そんなに大きく儲けることはできないが、そんなに危険性も高い訳ではないという位置づけです。ただし、繰り返しになりますが「必ず儲かること」が確約されている投資ではありません。

| 【PR】RENOSY |

|---|

|

「RENOSY」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件を選定・提案してくれるサービス。購入者アンケートによると、会社員が58%、年収500~699万円の方が36%を占めています。その背景には、本業が忙しい方でも安心して賃貸管理を任せられる充実の管理委託サービス、所有物件の管理・運用が専用のアプリでスマートにチェック可能といった理由があります。

初心者だけど効率よく不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

不動産投資のメリット

さて、では不動産投資のメリットを見ていきたいと思います。筆者が考える不動産投資のメリットは以下の5つです。

安定した収入が得られる

不動産投資は、入居が続けば定期的に家賃収入を得られる可能性があります。また、家賃は株価のように日々大きく変動しにくい一方で、空室や賃料改定の影響は受けます。継続的な収入を期待できる反面、安定性は物件や運用状況によって異なります。

不動産会社に借り上げてもらう「サブリース方式」という契約を結べば、たとえ空室になったとしてもその不動産会社が毎月の家賃を肩代わりしてくれます。なお、このサブリース方式には、不動産会社の破綻などのリスクも存在するため注意が必要です。

不動産会社に借り上げてもらう「サブリース方式」という契約を結べば、たとえ空室になったとしてもその不動産会社が毎月の家賃を肩代わりしてくれます。なお、このサブリース方式には、不動産会社の破綻などのリスクも存在するため注意が必要です。

老後の年金対策になる

2019年に金融庁がまとめた報告書が発端となって話題になった「老後2,000万円問題」。簡単に言うと、老後30年で約2,000万円の取り崩しが必要であるといったものですが、この話題で注目を浴びたのが不動産投資です。

現役時代に金融機関からローンを受けて不動産投資を始め、定年後ローンの残債がなくなっていれば、毎月の家賃収入のほとんどをご自身の年金の足しに充てることが可能となります。つまり、不動産投資が「年金対策になる」ということです。

現役時代に金融機関からローンを受けて不動産投資を始め、定年後ローンの残債がなくなっていれば、毎月の家賃収入のほとんどをご自身の年金の足しに充てることが可能となります。つまり、不動産投資が「年金対策になる」ということです。

節税効果が期待できる

不動産投資をスタートさせると、家賃収入が入ります。その家賃収入は当然、課税対象となり、収入に応じて税金を支払うことになります。しかし、不動産所得を計算する場合、その家賃収入を得るためにかかった費用(経費)を差し引くことができます。固定資産税、ローンの金利分、減価償却費、火災保険料、管理委託手数料など、家賃収入から、これらの費用を差し引いたものが「不動産所得」となるのです。

仮に不動産所得が赤字となった場合、条件によっては給与所得と損益通算できるケースがあります。その結果、確定申告を通じて税負担が軽減される場合もあります。ただし、節税効果の有無や大きさは、所得状況や物件の内容、税制上の取扱いによって異なります。

仮に不動産所得が赤字となった場合、条件によっては給与所得と損益通算できるケースがあります。その結果、確定申告を通じて税負担が軽減される場合もあります。ただし、節税効果の有無や大きさは、所得状況や物件の内容、税制上の取扱いによって異なります。

生命保険代わりになる

金融機関から融資を受けて不動産を購入する場合、団体信用生命保険(団信)への加入を求められることが一般的です。この保険は、債務者に万が一のことがあった場合に、条件に応じて残債の返済に充てられる仕組みです。

遺族はそのまま物件を保有して家賃収入を得続けてもいいし、売却して一時金を手にすることもできます。つまり、不動産投資は、あなたの生前の生活を守るためだけではなく、万が一のことがあっても、団信が大切な家族を守るために効果を発揮してくれるため、生命保険代わりになるということです。すでに生命保険に入られている方が不動産投資を始めたのち、既存の生命保険を解約されるという方もいらっしゃいます。

遺族はそのまま物件を保有して家賃収入を得続けてもいいし、売却して一時金を手にすることもできます。つまり、不動産投資は、あなたの生前の生活を守るためだけではなく、万が一のことがあっても、団信が大切な家族を守るために効果を発揮してくれるため、生命保険代わりになるということです。すでに生命保険に入られている方が不動産投資を始めたのち、既存の生命保険を解約されるという方もいらっしゃいます。

レバレッジを掛けられる

不動産投資は金融機関から融資を受けて始められる場合があります。必要な自己資金や融資条件は、市況や金融機関の方針、物件内容、購入者属性によって異なり、自己資金なしで始められるケースは限定的です。

このことをレバレッジと言います。日本語で言うと「てこの原理」です。小さな力で大きな力を生み出す、小さなお金で大きなお金を生み出すことができます。

メガ大家さん、ギガ大家さんと呼ばれる方々は、金融機関から多額の融資を受けて資産を拡大されている不動産投資家です。このレバレッジを掛けられるというのが、ほかの投資にはない大きな魅力のひとつです。

このことをレバレッジと言います。日本語で言うと「てこの原理」です。小さな力で大きな力を生み出す、小さなお金で大きなお金を生み出すことができます。

メガ大家さん、ギガ大家さんと呼ばれる方々は、金融機関から多額の融資を受けて資産を拡大されている不動産投資家です。このレバレッジを掛けられるというのが、ほかの投資にはない大きな魅力のひとつです。

不動産投資のデメリット

ここでは不動産投資のデメリットを見ていきたいと思います。筆者が考える不動産投資のデメリットは6つです。

空室リスクがある

不動産投資の大きなリスクのひとつが空室リスクです。空室が長く続くと収支が悪化しやすくなります。ただし、空室がなければ必ず成功するわけではなく、家賃下落や修繕費、金利上昇などにも注意が必要です。

家賃下落リスクがある

家賃が急激に下がるというリスクです。近隣の大学が移転してしまい、空室を埋めるために家賃を下げざるを得ない、また、その物件で事故が発生し事故物件となり家賃を下げざるを得ない、などがあります。初心者の場合は家賃が下がりにくい、東京23区や大阪の都市など、なるべく都会の物件に投資すると良いでしょう。

地方の場合、突然災害が発生したり、別の場所で開発が進み人口が減って廃れてしまったりなどの理由で、物件の価値が下がり、家賃が下がるリスクが高まります。

地方の場合、突然災害が発生したり、別の場所で開発が進み人口が減って廃れてしまったりなどの理由で、物件の価値が下がり、家賃が下がるリスクが高まります。

価格変動リスクがある

これは、物件の価格自体が下がってしまうリスクです。たとえば3,000万円で購入した物件が1,500万円まで下がった場合、このタイミングで売却すると1,500万円の損失になってしまいます。再び物件の価格が上昇した時に売却すれば問題ないのですが、そういったリスクがあることを認識しておきましょう。

2022年3月現在、首都圏の不動産価格は上昇傾向にあります。今後このトレンドがいつまで続くかは分からないですが、不動産価格が下がりにくいエリアに投資するということが大切です。

2022年3月現在、首都圏の不動産価格は上昇傾向にあります。今後このトレンドがいつまで続くかは分からないですが、不動産価格が下がりにくいエリアに投資するということが大切です。

金利変動リスクがある

不動産投資は金融機関から多額のお金を借りて行う投資です。ですから金融機関からの借入金利が投資の成績に大きく影響します。ご存知のように現在は史上まれにみる低金利時代です。今後金利が上がるか下がるかと言えば、上がる可能性の方が高いでしょう。

つまり、購入される時よりいずれは金利が上がり月々の支払いが増え、毎月のキャッシュフローが下がるということを認識しておかなければなりません。金利が上がった場合、月々の収支がどうなるのかをシミュレーションしておくことも大切です。

つまり、購入される時よりいずれは金利が上がり月々の支払いが増え、毎月のキャッシュフローが下がるということを認識しておかなければなりません。金利が上がった場合、月々の収支がどうなるのかをシミュレーションしておくことも大切です。

災害リスクがある

日本は地震列島です。地震による倒壊、液状化、地盤沈下などの地震リスクがありますので、購入対象物件について十分な調査が必要です。2011年の東日本大震災では、海岸の埋め立て地以外の場所(かつて沼地や大きな池だった内陸部エリア)でも、液状化が発生しました。

現在の姿だけでなく、かつてどういう土地であったのかを調査する必要があるでしょう。また火事や台風、水害などにも注意が必要です。ハザードマップを見て、リスクの低い物件に投資したり、保険に加入したりなどの対策をしましょう。

現在の姿だけでなく、かつてどういう土地であったのかを調査する必要があるでしょう。また火事や台風、水害などにも注意が必要です。ハザードマップを見て、リスクの低い物件に投資したり、保険に加入したりなどの対策をしましょう。

家賃滞納リスクがある

最後は家賃滞納リスクです。この家賃滞納リスクは少々面倒です。税制上、滞納されている家賃も収益と見なされ、税金が掛けられます。つまり家賃を受けとってないのに、納税の必要が生じるということです。踏んだり蹴ったりですよね。対策として入居者に保証会社と保証契約を結んで頂き、滞納が発生した場合、保証会社に肩代わりしていただくリスクヘッジが必要です。

【不動産投資の始め方】物件探し~運用開始まで

不動産投資を始める前に、まずは不動産投資の流れを理解しましょう。この流れは区分マンション投資の場合も一棟もの投資の場合も、東京も地方も大きく変わりません。一連の不動産投資作業の中で、今自分はどこにいるのかを客観的に見るようにしてください。

なお、不動産投資を始める前には必ず不動産投資の勉強や情報収集を欠かさず行うようにしましょう。事前学習は失敗を避けることにもつながってきます。不動産投資の簡単な流れは、次のとおりです。

なお、不動産投資を始める前には必ず不動産投資の勉強や情報収集を欠かさず行うようにしましょう。事前学習は失敗を避けることにもつながってきます。不動産投資の簡単な流れは、次のとおりです。

| 1 | 物件を探す |

|---|---|

| 2 | 売買契約を結ぶ |

| 3 | ローン申し込みをする |

| 4 | ローン審査の結果が出る |

| 5 | ローンが実行され決済される |

| 6 | 運用がスタートする |

| 7 | 空室の場合、入居付けする |

| 8 | 家賃が手に入る |

| 9 | 空室になる |

| 10 | 入居付けをする |

| 11 | 売却する |

不動産投資をする目的・目標の見える化を!

あなたの不動産投資の目的は何ですか? 「お小遣い程度の副収入が欲しい」「節税したい」「老後に向けた資産形成をしたい」「売却益でキャピタルゲインを得たい」「FIREしたい」など、目的は人それぞれだと思います。その目標によって購入すべき物件や、投資ストーリーも変わってきます。常にご自身の目標を「見える化」しておきましょう。

よくある質問

ここでは、不動産投資に関するよくある質問をご紹介します。

- 不動産投資で失敗する原因は?

- 失敗する人たちには、ある共通点があります。それは「目標が定まっていないため買う物件を間違えています」ということです。たとえば「5年後に月々5万円のキャッシュフローが欲しい」という人の場合は、区分マンションで目標を達成できます。明確に目標が定まっていないと、区分マンションなのか、一棟ものを購入すべきなのか、正しい選択ができずに失敗してしまうでしょう。詳しくは、不動産投資初心者によくある失敗の記事を参照ください。

- 不動産投資を始める際の注意点は?

- 不動産投資は長期戦です。ローンも20年、30年と続くので、余裕を持って対応しましょう。慌ててはいけない反面、一方では大きな決断を迫られる時もあります。他の不動産投資家に取られる前に、いい物件を手に入れるためには、スピーディーな決断を求められることがあるでしょう。慌てず、時には決断をして不動産投資を始めましょう。

- 不動産投資の悩みはどこに相談すればいい?

- 最大のパートナーである不動産業者に相談しましょう。不動産業者は物件探しや売主への価格交渉をあなたの代わりに行ってくれる最強の代理人です。あなたにとっての最強の担当者を1人でも多く見つけましょう。また、不動産投資をしている人と仲良くなって横のつながりを持つ事も大切です。詳しくは、相談先の選び方と相談事例の記事を参照ください。

まとめ

最近、不動産投資にまつわるセミナーや書籍、ウェブサイトをよく見かけると感じる方も多いでしょう。なぜかというと、不動産投資で成功している方が多いからです。しかしこの記事でご紹介した通り、多くのリスクが潜んでいます。価格が大きい分、最初で方向を間違ってしまうと立て直すのに相当の時間と労力が必要になってきます。そのためにも、不動産投資に関するしっかりとした知識をつけることです。

そして目先の利回りにとらわれるのではなく、売却(出口戦略)までトータル的にプランを立てて進めていきましよう。1000人の不動産投資家がいれば1000通りの投資ストーリーがあります。あなた自身にピッタリ合う、正しい「順番」「やり方」で、あなただけのオリジナルストーリーで、不動産投資の第一歩を踏み出してください。ぜひ、楽しみながら前に進んでくださいね。

そして目先の利回りにとらわれるのではなく、売却(出口戦略)までトータル的にプランを立てて進めていきましよう。1000人の不動産投資家がいれば1000通りの投資ストーリーがあります。あなた自身にピッタリ合う、正しい「順番」「やり方」で、あなただけのオリジナルストーリーで、不動産投資の第一歩を踏み出してください。ぜひ、楽しみながら前に進んでくださいね。

不動産投資で成功したい!と考えるのであれば、

知識をしっかり身につけることです。

この記事の監修者

アユカワタカヲ

不動産投資家/宅地建物取引士/AFP/J-REC公認 不動産コンサルタントなど

2010年、世田谷区内の中古区分ワンルームマンション購入から不動産投資をスタート。区分・一棟・戸建て・日本・海外…と幅広く不動産賃貸業を営む(2022年3月時点)。

現在は総合マネープロデューサーとして、人生におけるマネーリテラシーの重要性をメディアやセミナーなどで伝えている。年間のセミナー登壇数は300本を超える。

「満室バンザイ」(平成出版)、「不動産はあなたの人生を変えてくれる魔法使い 女性の願いを叶えてくれる最幸マイホーム購入術」(ごきげんビジネス出版)など執筆。