この記事のポイント

- 新NISAとは2024年から開始された投資促進制度、J-REITとは金融商品の1つで不動産投資信託のことです。

- J-REITを新NISAの成長投資枠で活用することで、不動産投資の利点を享受しつつ、税制面でのメリットも得られます。

- 新NISAの特徴を理解し、J-REIT投資のメリットとデメリットを十分に考慮したうえで、長期的な視点での資産運用を心がけましょう。

目次

新NISAの基本をわかりやすく紹介します

2024年から始まった新NISA制度を活用して、J-REIT投資を始めようと考えている方も多いのではないでしょうか。

J-REIT投資は少額から始められるといったメリットがある一方で、節税効果がなく、不動産市場の影響を受けやすいことが難点です。そのため、ご自身の投資目的やリスク許容度に合った銘柄を選ぶようにするほか、分散投資を意識する必要があります。

まずは、新NISAの概要と旧NISAとの違いについて見ていきましょう。

J-REIT投資は少額から始められるといったメリットがある一方で、節税効果がなく、不動産市場の影響を受けやすいことが難点です。そのため、ご自身の投資目的やリスク許容度に合った銘柄を選ぶようにするほか、分散投資を意識する必要があります。

まずは、新NISAの概要と旧NISAとの違いについて見ていきましょう。

新NISAとは?

新NISAは2024年1月から始まった投資促進制度で、旧NISAの特徴を引き継ぎつつ、より使いやすく改良されました。主な特徴として、非課税保有期間が無期限となったほか、年間投資枠も拡大し、つみたて投資枠120万円と成長投資枠240万円の合計360万円となっています。

また、生涯非課税限度額が1,800万円(うち成長投資枠は1,200万円まで)に設定されており、長期的な資産形成にも適しているでしょう。口座開設期間が無期限であることや、売却後の投資枠の再利用も可能で翌年以降に使用できることも新NISAの大きな特徴です。

また、生涯非課税限度額が1,800万円(うち成長投資枠は1,200万円まで)に設定されており、長期的な資産形成にも適しているでしょう。口座開設期間が無期限であることや、売却後の投資枠の再利用も可能で翌年以降に使用できることも新NISAの大きな特徴です。

旧NISAとの違いは何?

新NISA(2024年1月開始)と旧NISAの主な違いは、制度がシンプルになり、より長期投資がしやすくなった点です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 無制限 | 無制限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1800万円 | 1200万円(内数) |

| 投資対象商品 | 長期・分散投資に適し、金融庁の基準を満たした投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

旧NISAは一般NISA(年120万円まで、5年非課税)とつみたてNISA(年40万円まで、20年非課税)の2種類が並立していましたが、新NISAではこれらが一本化されました。新NISAでは「成長投資枠」(年240万円まで)と「つみたて投資枠」(年120万円まで)の2つの枠が設けられ、両方を同時に利用できます。

さらに、非課税期間が無期限になり、制度自体も恒久化されました。また、新NISAでは保有商品を売却すれば、投資元本分の非課税枠を翌年以降に再利用することができます。

さらに、非課税期間が無期限になり、制度自体も恒久化されました。また、新NISAでは保有商品を売却すれば、投資元本分の非課税枠を翌年以降に再利用することができます。

リートとは?J-REITって何?

不動産投資のひとつである、リート・J-REITについてわかりやすく解説していきます。

リートとは?

リート(REIT)とは不動産投資信託を指し、投資対象に不動産を組み入れられる金融商品のことです。多くの投資家から資金を集めて不動産を購入・運用し、その賃貸収入や売買益を投資家に分配する仕組みです。REIT自体はアメリカで生まれており、「Real Estate Investment Trust」の略称となります。

J-REITとは?

日本ではREITとの区別のために、Japanの頭文字「J」をつけて「J-REIT」と呼んでいます。J-REITは、2001年9月から上場されており、比較的新しい商品といえるでしょう。投資できる不動産には、マンションやオフィスビル、商業施設などがあり、一般の個人投資家でも少額から始められます。

また、運用は不動産のプロが行うため、投資家自身が直接不動産を管理する手間がかかりません。株式と同様に証券取引所で売買が可能であるため、流動性が高いだけでなく、必要に応じて資金を引き出すことも容易でしょう。

また、運用は不動産のプロが行うため、投資家自身が直接不動産を管理する手間がかかりません。株式と同様に証券取引所で売買が可能であるため、流動性が高いだけでなく、必要に応じて資金を引き出すことも容易でしょう。

新NISAにJ-REITを組み込むメリット

新NISAにJ-REITを組み込む際にはメリットとデメリットがそれぞれあります。メリットとしては、主に以下の3つが挙げられます。

少額から投資が可能

J-REITの大きな特徴は、実物不動産と比べて少額から投資可能なことです。実物不動産に投資する際は数千万円から億単位の資金が必要ですが、J-REITであれば一口数万円から取り引きできるため、新NISAの枠内で効率的に不動産投資を始められるでしょう。

また、実物不動産では物件にかかる保険料や修繕費などの維持コストを負担しなければならない一方、J-REITであれば運用会社に任せられます。そのため、不動産投資に興味があるものの、金銭面でハードルの高さを感じている方にとって挑戦しやすいといえるでしょう。

また、実物不動産では物件にかかる保険料や修繕費などの維持コストを負担しなければならない一方、J-REITであれば運用会社に任せられます。そのため、不動産投資に興味があるものの、金銭面でハードルの高さを感じている方にとって挑戦しやすいといえるでしょう。

分配金収入が期待できる

J-REITは利益の90%以上を投資家に分配金として支払う場合、租税特別措置法によって法人税が免除される仕組みとなっています。家賃収入などの利益のほとんどが還元されるため、投資家は安定した分配金を得られたり分配金を投資信託に再投資したりできます。

また、J-REITの多くは複数の不動産物件に投資を行っており、値動きの異なる不動産に分散投資することで、リスクの軽減を図っています。このような租税特別措置法や分散投資戦略により、より安定したリターンを目指すことができます。

また、J-REITの多くは複数の不動産物件に投資を行っており、値動きの異なる不動産に分散投資することで、リスクの軽減を図っています。このような租税特別措置法や分散投資戦略により、より安定したリターンを目指すことができます。

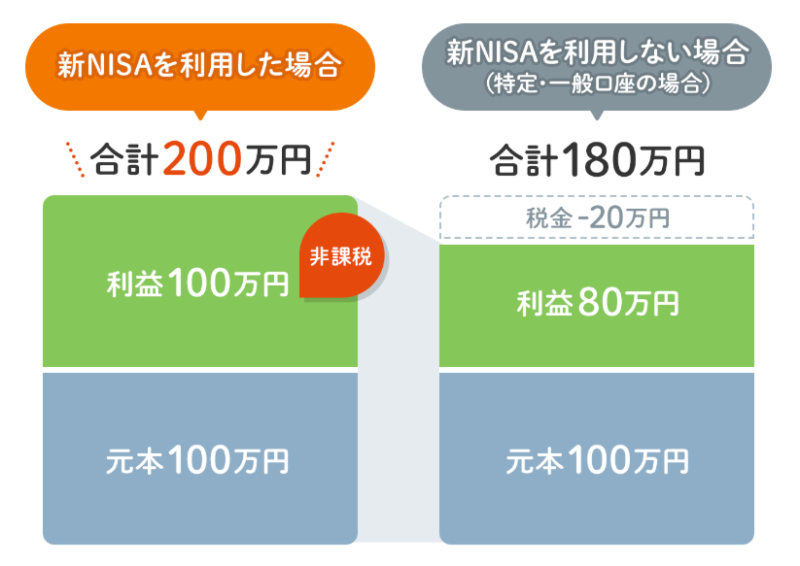

売却益が非課税で済む

新NISA制度を利用することで、J-REITの売却による値上がり益(キャピタルゲイン)と定期的な分配金(インカムゲイン)の両方が非課税となります。通常の証券口座でJ-REITを保有する場合、売却益と分配金に対して約20%の税金が課されますが、これを非課税で受け取れるため、税制面でのメリットがあります。

新NISAにJ-REITを組み込むデメリット

新NISAでJ-REITに投資する際、以下のようなデメリットも存在します。メリットとデメリットについてきちんと理解したうえで、投資をするかしないかを判断しましょう。

金融商品であり不動産投資のような節税効果がない

実物不動産への投資では、減価償却費の計上による所得税の軽減や、固定資産税の経費計上など、さまざまな税務上の恩恵を受けられます。しかし、新NISAを通じてJ-REITに投資する場合、これらの節税効果を得ることができません。

新NISAでは売却益や分配金が非課税になる一方で、不動産投資特有の節税メリットは享受できない点に注意が必要です。そのため、不動産投資による節税を主な目的としている投資家にとって、新NISAでのJ-REIT投資は魅力を感じられないでしょう。

新NISAでは売却益や分配金が非課税になる一方で、不動産投資特有の節税メリットは享受できない点に注意が必要です。そのため、不動産投資による節税を主な目的としている投資家にとって、新NISAでのJ-REIT投資は魅力を感じられないでしょう。

不動産市場の変動が影響する

J-REITは不動産市況の影響を直接受けやすい金融商品です。賃貸市場や売買市場の変動によって保有物件の評価額が下がると、J-REITの価格も下落する傾向にあります。さらに、自然災害や事故のリスクも考慮しなくてはなりません。

地震や台風、火災などの災害が発生した場合、物件の損害や運営コストの増加、賃貸収入の減少、不動産価格の下落もあります。新NISAは長期分散を前提としていますが、その期間中の不動産市場の変動が投資収益に直結するため、ご自身の投資目的やリスク許容度に合わせて投資判断を行うことが大切です。

地震や台風、火災などの災害が発生した場合、物件の損害や運営コストの増加、賃貸収入の減少、不動産価格の下落もあります。新NISAは長期分散を前提としていますが、その期間中の不動産市場の変動が投資収益に直結するため、ご自身の投資目的やリスク許容度に合わせて投資判断を行うことが大切です。

新NISAでJリート銘柄購入をするならここがポイント

新NISAでJ-REIT銘柄を購入する際は、以下のポイントを意識することが大切です。

J-REIT銘柄選びは慎重に

J-REIT銘柄を選ぶ際は、以下の項目を確認しながら慎重に検討する必要があります。

まず、ご自身の投資方針に見合う不動産の種類や地域であるかを確認するほか、信託報酬や購入時手数料などのコストを比較することも大切です。ニーズに合ったJ-REIT銘柄が見つかったら、過去の運用実績や分配金の利回りを確認しましょう。

新NISAは長期投資が前提となるため、一時的な高分配金よりも、安定性と成長性のバランスが取れた銘柄を選ぶことが欠かせません。

新NISAは長期投資が前提となるため、一時的な高分配金よりも、安定性と成長性のバランスが取れた銘柄を選ぶことが欠かせません。

時間を分散させて投資する

J-REIT銘柄を購入する際、一気にまとめて投資するのではなく、積立投資設定でREITを購入することがおすすめです。それにより、市場変動リスクを軽減し、平均購入価格の安定を図れます。一定間隔で投資することで、価格が高い時は少なく、安い時は多く購入できるため、結果として安定した投資につながるでしょう。

複数の商品と組み合わせて分散投資をする

J-REITは、保有する不動産の家賃収入や物件価格の低下によって分配金が減少するリスクがあります。そのため、複数の金融商品と組み合わせて分散投資をすることは、J-REIT投資におけるリスク管理において欠かせません。

たとえば、株式や債券、海外リートなどの異なる金融商品を組み合わせれば、いずれかのパフォーマンスが悪化しても、ほかでカバーすることが可能です。また、J-REIT内でも、オフィスや商業施設などの異なる銘柄への分散投資を意識すれば、特定の不動産市場の変動リスク軽減につながります。

たとえば、株式や債券、海外リートなどの異なる金融商品を組み合わせれば、いずれかのパフォーマンスが悪化しても、ほかでカバーすることが可能です。また、J-REIT内でも、オフィスや商業施設などの異なる銘柄への分散投資を意識すれば、特定の不動産市場の変動リスク軽減につながります。

J-REITは成長投資枠での購入がおすすめ

つみたて投資枠では投資対象が限定されていますが、成長投資枠では上場するJ-REITのほぼすべてが投資対象となるため、成長投資枠での購入がおすすめです。また、J-REITは、不動産市場の成長による価格上昇と定期的な分配金が期待できることから、成長投資枠での運用に適しています。

さらに、インフレヘッジとしての性質も持ち合わせており、不動産価値や家賃収入がインフレに連動して上昇する傾向があります。そのため、インフレ時代においてリスクヘッジの手段として有効な選択肢といえるでしょう。

さらに、インフレヘッジとしての性質も持ち合わせており、不動産価値や家賃収入がインフレに連動して上昇する傾向があります。そのため、インフレ時代においてリスクヘッジの手段として有効な選択肢といえるでしょう。

まとめ

新NISAは非課税保有期間の無期限化や投資枠の拡大により、長期的な視点での資産形成が可能となりました。とくにJ-REITを新NISAの成長投資枠で活用することで、不動産投資の利点を享受しつつ、税制面でのメリットも得られます。しかし、J-REIT投資には不動産市況の影響を受けるリスクもあるため、慎重な銘柄選びと分散投資が欠かせません。

時間を分散して投資するほか、他の金融商品と組み合わせるなどして、ご自身の投資目的やリスク許容度に合った適切な投資判断を行うことが大切です。新NISAの特徴を理解し、J-REIT投資のメリットとデメリットを十分に考慮したうえで、長期的な視点での資産運用戦略を立てるようにしましょう。

時間を分散して投資するほか、他の金融商品と組み合わせるなどして、ご自身の投資目的やリスク許容度に合った適切な投資判断を行うことが大切です。新NISAの特徴を理解し、J-REIT投資のメリットとデメリットを十分に考慮したうえで、長期的な視点での資産運用戦略を立てるようにしましょう。

初心者にもおすすめの新NISA×J-REIT投資。投資目的やリスクを明確にし、長期的な資産運用を目指しましょう!

この記事の監修者

八木エミリー

投資家/証券外務員一種/2級FP技能士

新卒時に野村證券入社。新人時に営業成績東海地方1位を獲得。2016年より不動産を購入。現在7棟を所有。2019年より独立系ファイナンシャルアドバイザーとして主に富裕層向けに資産活用のアドバイスを行うほか、一部上場企業の社員向けセミナー講師としても活躍。オンラインサロン「em会」にて金融知識の啓蒙に務める傍ら、地域活性事業など活動も行う。東京駅に近いバイリンガルスクール「WONDER KIDS BILINGUAL PREP SCHOOL」オーナー。「元証券ウーマンが不動産投資で7億円」など執筆。

J-REITはあくまでも金融商品であり、不動産賃貸業とは異なる点を認識しておきましょう。