- 事業計画書を作成するメリットの1つに、融資審査の担当者にポジティブな心証をもたれる点があります。

- 融資担当者には良い面ばかり伝えたくなるものですが、想定されるリスクなども事業計画書に盛り込むことが大切です。

- 事業計画書は必ず自身で作成し、貸手である金融機関に納得されるものを提出しましょう。

目次

不動産投資の事業計画書とは

融資面談の場などで、担当者に対し、言葉で十分に計画内容の詳細を伝えたつもりでも、残念ながら伝わっていないことが多いのが実情です。

すなわち、事業計画書は金融機関など融資の担当者に自分の頭の中で思い描いていることを理解してもらうための重要な資料といえます。

事業計画書が必要なケース

一方、ノンバンク系や一部の地方銀行の不動産投資向けの不動産投資ローンやアパートローンはパッケージローンとなっており、事業計画書を必要としないケースが一般的です。ワンルーム区分マンション、アパートローンの審査において勤務先、年収など属性の分かる書類で十分足ります。不動産投資のビギナーにとって、取り扱いが容易なローン商品です。

事業計画書の書式

ポイントとしてエクセル、パワーポイントで多くの図形やグラフなどビジュアル色が濃いものよりも、ワードやエクセルで文字や数字をメインに使い、伝えたいことをシンプルまとめたものの方が審査側から好まれます。記載する内容と事例については後述します。

不動産投資の融資面談で提出するべき書類

| 本人確認書類 | 運転免許証 健康保険証 パスポートなど。 本人の写真のある身分証明書が望ましい。写真付きが無い場合、2つ以上の公的な本人の確認できるものを提出 |

|---|---|

| 物件に関する資料 | 登記簿謄本、課税評価証明、公図、平面図、立面図など |

| 家系図 | 二親等まででOK |

| 源泉徴収票・確定申告書 | 収入のわかるものを過去3期分 |

| 資産背景一覧 | 現金、預貯金、株式など金融資産ならびに保有不動産 |

| 借入金一覧 | クレジットカードなどのキャッシングも含む |

そんなものまで必要なの? と思うかもしれませんが、貸手側からすると融資を通すための重要な情報です。 ポジティブに捉えましょう。

事業計画書を作成する3つのメリット

それを回避するのが事業計画書です。事業計画書を作成することで得られるメリットは以下のとおりです。

面談に備えられる

ぶっつけ本番で面談に挑むのと比較すると、事前の準備により冷静沈着かつ自信をもつことができ、その姿勢が相手に映ります。それにより面談する担当者に安心感を与えることができます。

担当者が稟議に通しやすくなる

借手が自ら作成した事業計画書などが稟議書とあわせて審査にあがることで、審査する側に借手本人の十分な情報を伝えることができます。審査部の担当者に、融資可に向けてポジティブな心証をもたれることが期待できます。

熱意をアピールしやすい

初恋の相手、好きな異性にラブレターを書くくらいの気持ちを込めて、事業計画書の作成に取り組むのがベストです。

融資担当者にも褒められる事業計画書の書き方【実例付き】

代表者のプロフィール

ポイント!

サラリーマンの方であれば勤務先の事業内容とご自身の部署の業務内容を。個人事業として副業を行っている場合はその予定している屋号、法人を設立済みであれば法人名と事業内容を記します。

資産・借入状況

可能であればご両親の金融資産、保有不動産を一覧にすることができればベストです。

高金利なカードキャッシングがある場合は、審査で確認される可能性があります。可能な限り事前に整理しておくことを検討しましょう。

収支の状況

事業プランの名称

記入例

東京都三鷹市〇〇町 新築アパート購入企画 など

事業内容 コンセプト

記入例

高齢者の入居を拒まない賃貸経営 〇〇件では空室率〇〇%があがる一方、高齢者向けの賃貸住宅が不足しているため、入居のハードルを低くし快適な暮らしを提供することで入居にお困りの高齢者に喜ばれるとともに入居率が上がり地域貢献に寄与できる。

物件概要

市場の環境

記入例

三鷹市〇〇エリアにおいて高齢者向けの一般賃貸住宅の需要が高く、ニーズも厚い。 一方、調査した結果、供給されている高齢者を拒まない一般賃貸住宅の供給は乏しい。 自身は現在の仕事で介護の仕事に携わっており、高齢者目線の住宅仕様に対するスキルをもっており活かすことができる。

資金の効果

記入例

高齢者は比較的長期間入居するケースもあるため、入居者属性によっては安定運用につながる可能性があります。得た収益は設備投資や万が一の返済原資として備える計画を示すとよいでしょう。

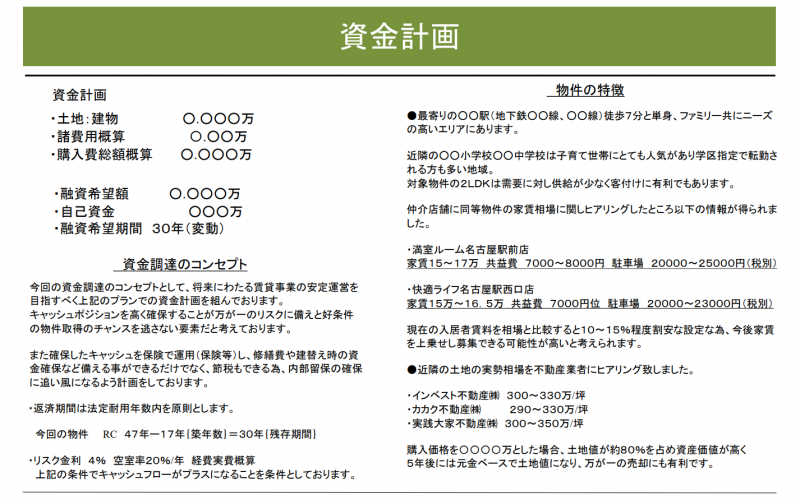

資金計画

【作成例】

収支シミュレーション

注意点としまして、金融機関側から条件設定やリスク対策など数字的な質問がきても回答できるよう内容を熟知しておくことが大切です。

融資実行までのスケジュール

記入例

契約予定日 令和〇年●月下旬 決済予定日 令和〇年●月上旬

事業計画書で融資担当者が重視するポイントとは

金融機関の担当者がどのような点を重要視するかをご紹介します。

シンプルで分かりやすいか

実現可能な数字か

熱意や理念が伝わるか

自分で作成すれば理念、考えをもって作成するわけですから何を質問されても回答できますし、貸手にとって大きな安心材料となります。

ネガティブな情報も余さず伝えているか

金融機関は貸手として事業を遂行するのにリスクはつきものであると理解しています。事前にネガティブな要素をどれだけ把握しているか、それに対してどのような対策を準備しているかを重要視しています。想定されるリスクとそれに対する対策を語れることはとても重要です。

まとめ

その要因として、ただ単に不労所得が入ればよいといった計画性を持たない不動産投資家が増え、失敗し破綻に追い込まれる人が多くなったからです。

では、もう融資を受けて買うことができなくなったかというとそうではありません。将来に向けてのビジョンをしっかり持った方は、順調に資産規模を拡大しキャッシュフローを得ています。

その方々は自身の不動産賃貸事業に対する将来のビジョン、取り組みをまとめたもの、すなわち「事業計画」を自身で作成し、自身が納得、満足するだけものでなく、貸手である金融機関にも納得し安心できるものを提出しています。

計画性を持った人は金融機関から支持されサポートを受け厳しい時代も乗り越えていくことに間違いはないでしょう。

※本章での事例は記入例であり実際のものとは異なります。

丁寧に作成した事業計画書は

融資獲得の重要アイテムとなり得ます!

この記事の監修者

不動産投資家/株式会社サクセスアーキテクト 代表取締役

高校卒業後、通算20年以上住宅業界に携わり、2008年不動産投資を開始。当時の年収400万円から7年で資産10億円と家賃収入1億円を達成し、42歳でサラリーマン生活を卒業しセミリタイア。

現在14棟214室を保有する実践不動産投資家としてwebコラム執筆やTV、新聞などのメディアに多数出演しながら、3法人を運営し不動産賃貸業ならびに不動産賃貸経営コンサルタントとして活動中。

「NOをYESに変える不動産投資最強融資術」(ぱる出版)を執筆。

金融機関の担当者は一定期間で異動することがあるため、 事業計画書はご自身の取組みや考え方を継続的に伝える資料としても役立ちます。