この記事のポイント

- 2024年地価公示では、全国的な地価の上昇に注目が集まっています。

- 不動産価格の上昇トレンドが続いていますが、市況が転じる要因を押さえて注視していくことが不動産投資の成功には不可欠です。

- 注目すべきポイントを押さえつつ、市況の変化に柔軟に対応できるように備えていきましょう。

目次

2024年最新の地価公示からわかる不動産市況

3月下旬に発表された令和6年地価公示をもとに、最新の不動産市況についてご説明します。

2024年の全国の地価公示概要

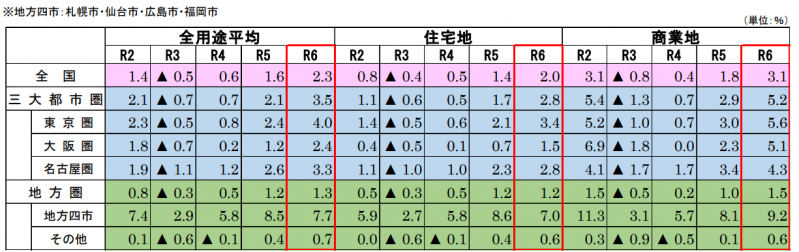

2024年の地価公示をみると、全国平均では全用途平均で+2.3%、住宅地で+2.0%、商業地で+3.1%といずれも2023年の地価公示における上昇率を上回り、3年連続で上昇率が拡大しています。

これは、景気が緩やかに回復していることが背景にあります。地域や用途により差がありますが、三大都市圏だけでなく地方圏も上昇が継続しており、かつ上昇率も拡大していることで、全国的にでも地価上昇基調が強まっているといえるでしょう

これは、景気が緩やかに回復していることが背景にあります。地域や用途により差がありますが、三大都市圏だけでなく地方圏も上昇が継続しており、かつ上昇率も拡大していることで、全国的にでも地価上昇基調が強まっているといえるでしょう

2024年の三大都市圏の地価公示概況

三大都市圏(東京圏・大阪圏・名古屋圏)では、全用途は+3.5%(前年は+2.1%)、住宅地は+2.8%(前年は+1.7%)、商業地は+5.2%(前年は+2.9%)となりました。三大都市圏全体ではいずれも3年連続で上昇し、上昇率が拡大しました。

住宅地は三大都市圏すべてがプラスに転じ、3年連続の上昇となり、上昇率も拡大しています。三大都市圏の中心部における地価上昇に伴って、周辺部においても上昇の範囲が拡大したことが要因とみられています。

また、都市中心部や、利便性・住環境に優れた地域などでは住宅需要は堅調であり、地価上昇が継続しています。商業地においては東京圏・名古屋圏は3年連続の上昇となり、上昇率も拡大しています。大阪圏は2年連続の上昇となり、上昇率も拡大しています。都市部を中心に、人流回復を受けて店舗需要の回復傾向が続いており、オフィス需要も底堅く推移したことなどから、地価の回復傾向が進んでいるとみられます。

さらに、都市中心部の交通利便性などに優れた地域では、マンション需要との競合により、高い上昇となった地点もみられます。さらには、インバウンドを含めた観光客が回復した観光地、人流回復が進む繁華街において、地価の大幅な回復がみられたことも上昇率拡大につながったといえるでしょう。

住宅地は三大都市圏すべてがプラスに転じ、3年連続の上昇となり、上昇率も拡大しています。三大都市圏の中心部における地価上昇に伴って、周辺部においても上昇の範囲が拡大したことが要因とみられています。

また、都市中心部や、利便性・住環境に優れた地域などでは住宅需要は堅調であり、地価上昇が継続しています。商業地においては東京圏・名古屋圏は3年連続の上昇となり、上昇率も拡大しています。大阪圏は2年連続の上昇となり、上昇率も拡大しています。都市部を中心に、人流回復を受けて店舗需要の回復傾向が続いており、オフィス需要も底堅く推移したことなどから、地価の回復傾向が進んでいるとみられます。

さらに、都市中心部の交通利便性などに優れた地域では、マンション需要との競合により、高い上昇となった地点もみられます。さらには、インバウンドを含めた観光客が回復した観光地、人流回復が進む繁華街において、地価の大幅な回復がみられたことも上昇率拡大につながったといえるでしょう。

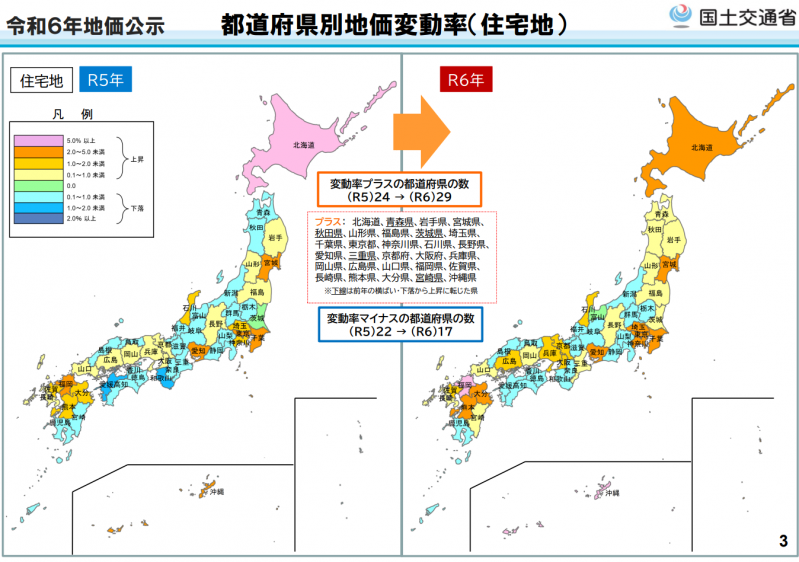

上の図表にあるように、24年は地方圏(地方の多くの県)でも地価上昇がみられました。地方に波及していることが現状の地価上昇の特徴といえます。

2023年までの不動産市況動向は

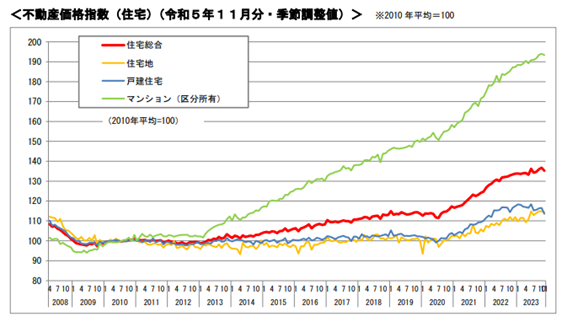

2023年までの不動産市況について、国土交通省の発表している令和5年11月分の不動産価格指数(住宅)をもとにご説明します。

不動産価格指数とは、年間約30万件の不動産の取引価格情報をもとに、全国・ブロック別・都市圏別等に不動産価格の動向を指数化し、国土交通省が毎月公表している指数です。

不動産価格指数(住宅総合)の推移を見てみると、2013年ごろから徐々に上昇している様子がわかります。不動産の種別ごとに見てみると、中でもマンション(区分所有)の伸び率は高く、大幅な上昇傾向にあります。

一方で、戸建て住宅や住宅地については、2020年ごろから徐々に上昇していましたが、2023年ごろから鈍化し、やや下落に転じています。

不動産価格指数(住宅総合)の推移を見てみると、2013年ごろから徐々に上昇している様子がわかります。不動産の種別ごとに見てみると、中でもマンション(区分所有)の伸び率は高く、大幅な上昇傾向にあります。

一方で、戸建て住宅や住宅地については、2020年ごろから徐々に上昇していましたが、2023年ごろから鈍化し、やや下落に転じています。

不動産バブルともいわれるほどの価格高騰の理由とは

不動産バブルともささやかれている現在に至るまでの不動産の価格高騰の背景には、さまざまな要因があります。

近年、地価上昇・建築費上昇の影響で新設住宅着工戸数は減少傾向にあります。そのような傾向の中でも需要の高いエリアであれば、購入希望者を募りやすいと考えるため、とくに新築マンションの用地選定は利便性の高いエリアに集中しています。

利便性の高い都心部や人気エリアの駅近物件は、居住用目的のみならず、投資用目的での需要も高いため、もともと不動産価格の相場が高いといえます。もともと不動産価格の相場が高いエリアで、新築物件となれば価値はより高まります。さらに建設資材高騰、働き方改革や最低賃金引き上げなどによる人件費の上昇、その他さまざまな要因が加わったことでマンション価格は値上がり傾向となったといえるでしょう。

コロナ禍の中、テレワークが広がり、一時的に地方移住や郊外移住を検討する層も増えました。しかし、コロナ禍が一段落した今、こうした動きは限定的で都市部の住宅需要は衰えていません。さらに住宅ローンの金利が低水準で推移していることも、価格上昇してもなお不動産を購入しようとする動きを下支えしているといえるでしょう。

以上のような背景の中、新築マンションの価格高騰が続いた結果、周辺の中古マンション、さらに郊外のマンション、一戸建てへの上昇につながっていたと考えられます。

しかし、先にもご説明した通り、戸建て住宅については少しずつ下落が始まっています。これは地方や郊外の住宅地地価上昇と建築費上昇のため住宅購入総額が高くなる一方で賃金上昇が限定的であることなどから住宅購入意欲が低下したことが要因と考えられます。新築マンションの価格高騰によって戸建て住宅や住宅地も価格上昇していた流れが需給バランスによって一段落する中で、後段でご説明する金利動向や住宅政策の動向も価格が下落傾向に入ってきた背景にあるものと考えられます。

近年、地価上昇・建築費上昇の影響で新設住宅着工戸数は減少傾向にあります。そのような傾向の中でも需要の高いエリアであれば、購入希望者を募りやすいと考えるため、とくに新築マンションの用地選定は利便性の高いエリアに集中しています。

利便性の高い都心部や人気エリアの駅近物件は、居住用目的のみならず、投資用目的での需要も高いため、もともと不動産価格の相場が高いといえます。もともと不動産価格の相場が高いエリアで、新築物件となれば価値はより高まります。さらに建設資材高騰、働き方改革や最低賃金引き上げなどによる人件費の上昇、その他さまざまな要因が加わったことでマンション価格は値上がり傾向となったといえるでしょう。

コロナ禍の中、テレワークが広がり、一時的に地方移住や郊外移住を検討する層も増えました。しかし、コロナ禍が一段落した今、こうした動きは限定的で都市部の住宅需要は衰えていません。さらに住宅ローンの金利が低水準で推移していることも、価格上昇してもなお不動産を購入しようとする動きを下支えしているといえるでしょう。

以上のような背景の中、新築マンションの価格高騰が続いた結果、周辺の中古マンション、さらに郊外のマンション、一戸建てへの上昇につながっていたと考えられます。

しかし、先にもご説明した通り、戸建て住宅については少しずつ下落が始まっています。これは地方や郊外の住宅地地価上昇と建築費上昇のため住宅購入総額が高くなる一方で賃金上昇が限定的であることなどから住宅購入意欲が低下したことが要因と考えられます。新築マンションの価格高騰によって戸建て住宅や住宅地も価格上昇していた流れが需給バランスによって一段落する中で、後段でご説明する金利動向や住宅政策の動向も価格が下落傾向に入ってきた背景にあるものと考えられます。

このようなながれの中で、地方都市での地価上昇、住宅価格上昇が目立つようになり、地方での住宅購入を諦める(待つ)世帯が増えることが予想され、地方主要都市での賃貸住宅需要が伸びる可能性があります。

今後の不動産市況に影響を与える4つの要因

今後、不動産市況(価格)に影響を与えるポイントについて解説します。

住宅ローン金利

住宅ローン金利の動向が不動産市況に影響を与える可能性があります。

すでに2022年ごろから「フラット35」は金利上昇傾向が継続しています。今のところ、変動金利には大きな動きはありませんが、政策金利のもう一段の上昇があれば、今後金利上昇と転じる可能性もあります。金利上昇となり、住宅ローンを利用しづらい環境となれば、不動産の購入需要が低下する可能性もあります。

すでに2022年ごろから「フラット35」は金利上昇傾向が継続しています。今のところ、変動金利には大きな動きはありませんが、政策金利のもう一段の上昇があれば、今後金利上昇と転じる可能性もあります。金利上昇となり、住宅ローンを利用しづらい環境となれば、不動産の購入需要が低下する可能性もあります。

働き方改革(2024年問題)

働き方改革(2024年問題)による、物流・建築業界でのリソース減少によるコスト増も不動産市況に影響を与える可能性があります。

働き方改革(2024年問題)とは、働き方改革関連法による時間外労働の上限規制により懸念される影響をいいます。長時間労働になりやすい運送・物流、建設業は、対応の猶予措置がとられていました。しかし、2024年4月1日からは、それらの業界についても時間外労働や休日出勤についての規制が適用されます。

高齢者数や後期高齢者の割合が増加する一方で、生産年齢人口(15~64歳)は1995年の8716万人をピークに減少が続いています。2025年には7170万人になると推計されており、労働力不足となる懸念が強まっています。さらに働き方改革(2024年問題)によって、より多くの労働力確保が必要になる可能性があり、人件費が増加する可能性もあります。

働き方改革(2024年問題)とは、働き方改革関連法による時間外労働の上限規制により懸念される影響をいいます。長時間労働になりやすい運送・物流、建設業は、対応の猶予措置がとられていました。しかし、2024年4月1日からは、それらの業界についても時間外労働や休日出勤についての規制が適用されます。

高齢者数や後期高齢者の割合が増加する一方で、生産年齢人口(15~64歳)は1995年の8716万人をピークに減少が続いています。2025年には7170万人になると推計されており、労働力不足となる懸念が強まっています。さらに働き方改革(2024年問題)によって、より多くの労働力確保が必要になる可能性があり、人件費が増加する可能性もあります。

少子高齢化(2025年問題)

少子高齢化の進行も不動産市況に影響を与える可能性があります。

少子高齢化により、社会保障に代表される公共サービスの縮小も懸念されています。社会保障費の増大が予測される今日、社会保障費の負担が過度に増大すれば働き手の生活に大きな支障が生じます。その結果、可処分所得が減少し、不動産の購入意欲が減少するかもしれません。

また、高齢者数が増えるということは、将来的に相続の増加にもつながっていきます。相続後、空き家状態となっている不動産は年々増えています。その傾向が継続すると不動産市場への供給過多となる可能性もあり、不動産価格の大幅な下落も想定されます。

少子高齢化により、社会保障に代表される公共サービスの縮小も懸念されています。社会保障費の増大が予測される今日、社会保障費の負担が過度に増大すれば働き手の生活に大きな支障が生じます。その結果、可処分所得が減少し、不動産の購入意欲が減少するかもしれません。

また、高齢者数が増えるということは、将来的に相続の増加にもつながっていきます。相続後、空き家状態となっている不動産は年々増えています。その傾向が継続すると不動産市場への供給過多となる可能性もあり、不動産価格の大幅な下落も想定されます。

省エネ性能表示の義務化の影響

政府の方針も不動産市況に影響を与える可能性があります。2025年4月以降、新築住宅には省エネ性能表示が義務付けられます。その制度開始に先立ち、一定の省エネ性能を満たしていない住宅は、2024年入居分から住宅ローン控除の対象外になります。

新しい基準の登場により、新築住宅のみならず、既存住宅の資産価値に影響を及ぼす可能性は高いと考えられます。

新しい基準の登場により、新築住宅のみならず、既存住宅の資産価値に影響を及ぼす可能性は高いと考えられます。

2024年の不動産投資で注意すべき2つのポイント

2024年の不動産投資において注意すべき点についてご説明します。

立地条件による価格格差は拡大

立地はきちんと吟味して、物件選定を行いましょう。

新たに物件取得を検討している場合には、利便性の高い立地というポイントで物件探しを行うことが出口戦略を考える上でも、今以上に大切になります。しかし利便性の高い立地における物件価格は上昇している可能性もあります。そのため予算との兼ね合いもあり、必ずしも利便性の高い立地で物件取得できるとは限りません。

利便性の持つ意味はターゲット属性によって異なります。誰にとっての利便性が高いエリアなのかを見極めることで、必ずしも駅近物件でなくても需要が見込める可能性はあります。検討物件の周辺環境を確認し、不動産会社と相談しながら慎重に物件選定を行いましょう。

新たに物件取得を検討している場合には、利便性の高い立地というポイントで物件探しを行うことが出口戦略を考える上でも、今以上に大切になります。しかし利便性の高い立地における物件価格は上昇している可能性もあります。そのため予算との兼ね合いもあり、必ずしも利便性の高い立地で物件取得できるとは限りません。

利便性の持つ意味はターゲット属性によって異なります。誰にとっての利便性が高いエリアなのかを見極めることで、必ずしも駅近物件でなくても需要が見込める可能性はあります。検討物件の周辺環境を確認し、不動産会社と相談しながら慎重に物件選定を行いましょう。

売却を検討しているなら好機

出口戦略として売却を検討しているなら、好機といえるでしょう。

今後、さまざまな要因が不動産市況に影響を及ぼす可能性があるとご説明しました。しかし、それぞれの要因が実際に具体化していない今であれば、物件価格上昇傾向にある波をとらえて、売却を有利に進めていける可能性もあります。

不動産投資において投資運営のみならず、出口戦略を考えておくことは重要です。将来的に自分の手で行う不動産投資をどのように終わらせる(相続、売却など)かを、今後の不動産市況の行方を見極めながら考える機会にしてみてはいかがでしょうか。

今後、さまざまな要因が不動産市況に影響を及ぼす可能性があるとご説明しました。しかし、それぞれの要因が実際に具体化していない今であれば、物件価格上昇傾向にある波をとらえて、売却を有利に進めていける可能性もあります。

不動産投資において投資運営のみならず、出口戦略を考えておくことは重要です。将来的に自分の手で行う不動産投資をどのように終わらせる(相続、売却など)かを、今後の不動産市況の行方を見極めながら考える機会にしてみてはいかがでしょうか。

まとめ

少子高齢化に伴う人口減少、ウクライナ情勢などによるインフレ、金利水準の変化など、不動産市況を取り巻く環境は大きく様変わりしましたし、今後もさらなる変化が生じていくでしょう。とくに現物不動産投資においては、不動産市況の変化を見極めて舵取りをしていくことが益々求められるようになります。

時が来てから慌てるのではなく、今回の記事をきっかけに、今から不動産投資家としてどのような舵取りをしていくのかを不動産会社などのパートナーとともに熟慮する機会にしてみてはいかがでしょうか。

時が来てから慌てるのではなく、今回の記事をきっかけに、今から不動産投資家としてどのような舵取りをしていくのかを不動産会社などのパートナーとともに熟慮する機会にしてみてはいかがでしょうか。

公示地価の動きを読むことは

不動産投資にも大きく役立ちます!

この記事の監修者

吉崎 誠二

不動産エコノミスト/社団法人 住宅・不動産総合研究所 理事長

(株)船井総合研究所上席コンサルタント、等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルなどを行うかたわら、ラジオNIKKEI「吉崎誠二の5時から”誠”論」などテレビ、ラジオのレギュラー番組に出演。また新聞社をはじめ主要メディアでの招聘講演は年間多数。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)など11冊。

バブル期最終番の91年には全国全用途平均で10%を超える上昇でした。24年の上昇率はこれに次ぐものでしたが、大きな差があります。また、主に都市部の地価が上昇したミニバブル期の最終番(最高値)は1.7%の上昇でしたので、これよりも高い上昇率といえます。