この記事のポイント

- 不動産投資家の平均年収は1,064万円。ただし、それ以下の年収の方でも不動産投資を始めることが可能!

- 金融機関は、いくら年収が良く属性が高い人でも浪費癖がついていればマイナスポイントを加算します。

- 属性に自信のない方はまず、日々のライフスタイルを見直し支出の削減を行ってください。金融機関からの心証がとてもよくなるはずです。

目次

不動産投資は高年収の富裕層じゃないとできない?

不動産投資を始めるにあたり、富裕層や高年収のサラリーマン、士師業の方でないとできないと思われがちです。

しかしながら世間一般的に普通に会社に勤める20代~40代の方のサラリーマンでも参入できているのが現状です。

しかしながら世間一般的に普通に会社に勤める20代~40代の方のサラリーマンでも参入できているのが現状です。

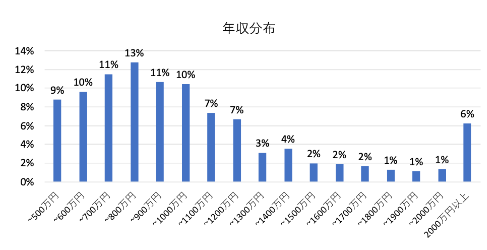

不動産投資家の平均年収

実際に不動産投資に参入しているのは平均年収が1,064万円。最多年収ゾーンが700万円台。年齢層も平均が43歳で一般的なサラリーマンでみると中堅どころの高所得者層といったところでしょう。

富裕層に不動産投資が好まれる理由

収益不動産を持つことで金融機関、その他取引先など多方から与信を得ることが期待できます。不動産を所有することは国内だけでなく海外からも信用されます。

株式やFXのように乱高下し、場合によっては投資先の会社が倒産するなどしてすべてを失ってしまうのと比較すると、現物資産である不動産は非常に信用度が高く、インフレにも強い特徴があります。

ポートフォリオの中にキャッシュフローを生む資産性の高い不動産を持つことでリスク分散につながることが富裕層に不動産が好まれる理由のひとつです。

不動産は周辺環境の過度の変化などよほどのことがない限り、価格や得られる賃料収入が極度にあがったり下がったりすることはないものです。収益性、資産性が長期的、安定的にストックできることと、土地は償却しないことが魅力です。

相続税対策や建物部分の減価償却を活用した節税効果が期待できます。土地をお持ちの方や金融資産をお持ちの方に有効とされています。

しかしながら市場の流れをみますと、コロナ後は金融資産の少ない層、若い層から申し込みが増え参入しているのも事実です。前述した不動産投資に参入しているデータによると20代が全体の4%をしめており、20代でも参入しています。

金融機関が求める属性をお持ちの方であれば、融資を受けることが可能であることが証明されていると言えます。

株式やFXのように乱高下し、場合によっては投資先の会社が倒産するなどしてすべてを失ってしまうのと比較すると、現物資産である不動産は非常に信用度が高く、インフレにも強い特徴があります。

ポートフォリオの中にキャッシュフローを生む資産性の高い不動産を持つことでリスク分散につながることが富裕層に不動産が好まれる理由のひとつです。

しかしながら市場の流れをみますと、コロナ後は金融資産の少ない層、若い層から申し込みが増え参入しているのも事実です。前述した不動産投資に参入しているデータによると20代が全体の4%をしめており、20代でも参入しています。

金融機関が求める属性をお持ちの方であれば、融資を受けることが可能であることが証明されていると言えます。

年収500万円でも成功のチャンスはある?

不動産投資のメリットとして、購入する不動産を担保として金融機関から借り入れを行い、レバレッジを効かせることが可能であることです。これは他の投資ではない唯一のメリットと言えるでしょう。

仮に年収が500万に満たない方でも金融機関の融資に対するガイドラインの把握、信頼関係の構築に努め、好条件の物件情報を持ち込むことで資産を形成できる可能性は十分あるでしょう。

仮に年収が500万に満たない方でも金融機関の融資に対するガイドラインの把握、信頼関係の構築に努め、好条件の物件情報を持ち込むことで資産を形成できる可能性は十分あるでしょう。

【年収別】融資可能額からみる物件購入例

一般的に現在ご自身が借り入れしている残高をもとに融資可能な額の目安を算出することができます。年収に対する平均倍率は11倍程が目安です。

たとえば年収が1,000万円の方であれば、借入れ残高11,000万円以内までであれば融資承認の可能性があるということになります。

年収に対し15倍を超えるとほぼ皆無になるのに対し、8倍以下であれば融資の承認率が40パーセントと融資獲得の可能性が高くなっています。

融資の承認においては金融機関により審査基準が異なり、物件の築年数、構造、エリア、立地条件、利回り、ご本人ならびにご家族の資産背景などにより融資の可否が決まります。

したがって、上記のデータに当てはまれば確実に購入できる、できないという判断はせず、実際に金融機関の窓口で審査を受けご自身の与信を確認することをお勧めいたします。

※以下に記載する年収倍率や購入可能額は、監修者の実務経験に基づく参考目安です。実際の融資可否や融資額は、金融機関の方針、物件の収益性、購入者の属性、既存借入の状況などによって異なります。

たとえば年収が1,000万円の方であれば、借入れ残高11,000万円以内までであれば融資承認の可能性があるということになります。

年収に対し15倍を超えるとほぼ皆無になるのに対し、8倍以下であれば融資の承認率が40パーセントと融資獲得の可能性が高くなっています。

融資の承認においては金融機関により審査基準が異なり、物件の築年数、構造、エリア、立地条件、利回り、ご本人ならびにご家族の資産背景などにより融資の可否が決まります。

したがって、上記のデータに当てはまれば確実に購入できる、できないという判断はせず、実際に金融機関の窓口で審査を受けご自身の与信を確認することをお勧めいたします。

※以下に記載する年収倍率や購入可能額は、監修者の実務経験に基づく参考目安です。実際の融資可否や融資額は、金融機関の方針、物件の収益性、購入者の属性、既存借入の状況などによって異なります。

年収1000万円以上

おおよそ、7,000万から1億円を目安に検討が可能です。新築・中古区分マンション、木造・鉄骨の新築1棟アパート、中古RC1棟マンションが土俵に乗ってきます。

年収700万円

4,000万~5,000万を目安に検討が可能です。新築・中古区分マンション、新築・中古木造1棟アパートが土俵にのってきます。

年収500万円

3,000万~4,000万の物件を目安に検討が可能です。新築・中古区分マンション、中古木造・鉄骨一棟アパートが土俵にのってきます。

年収500万円未満

3,000万円までの物件を目安に検討が可能です。新築・中古区分マンション、中古戸建、中古木造一棟アパートが土俵にのってきます。

| 【PR】RENOSY |

|---|

|

ご自身のマネープランに合った不動産投資の物件選定ができれば理想ですが、単純な利回りだけで判断できるものではなく、さまざまな条件を鑑みる必要があり、投資初心者にはややハードルが高く感じられるかもしれません。AI不動産投資「RENOSY」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件をAIを使って効率よく厳選し、提案してくれるサービスを提供しています。 物件購入後の管理、リノベーション相談、売却までのすべてをワンストップでサポートしてくれるのも、はじめて不動産投資に取り組む人には心強く、利用者の評判・口コミにも反映されています。 自分に合った物件を選んで不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

不動産投資の融資審査で重視される属性とは

融資審査において重視されるのは安定した収入があるかどうか、継続してその収入が見込めるかどうかがポイントになってきます。

その年の年収が一気に上がるだけでは金融機関側の評価は得られにくいと思って頂いてもよいでしょう。過去3年分の収入の平均をみて融資の可否の判断されるのが一般的です。

収益不動産を購入することで借手の属性、資産背景をもとに資産運用、資産形成、節税に繋がることが重要視されます。現在の収入が少ないから不動産投資で収入を補うというスタンスだと金融機関側からの理解は得られにくいでしょう。

その年の年収が一気に上がるだけでは金融機関側の評価は得られにくいと思って頂いてもよいでしょう。過去3年分の収入の平均をみて融資の可否の判断されるのが一般的です。

収益不動産を購入することで借手の属性、資産背景をもとに資産運用、資産形成、節税に繋がることが重要視されます。現在の収入が少ないから不動産投資で収入を補うというスタンスだと金融機関側からの理解は得られにくいでしょう。

勤務先・勤続年数

上場企業、公務員、地元優良企業に3年以上勤務が望ましいです。頻繁に転職するとマイナス要因となります。ヘッドハントやスキルアップによる同業種への転職で収入アップにつながっていればその限りではありません。

年収

500万円以上が理想で、高ければ高いほどよいです。

資産

購入予定の物件価格の1割~2割の現預金、金融資産持ち家、相続予定の資産があれば有利です。

家族構成

未既婚問わず可能ですが、金融機関によって万が一の相続発生を考慮し、既婚の方が有利なケースも有ります。

持ち家

融資を受けてマイホームを購入している場合、借入残高により融資獲得に不利になる場合があります。金融機関によっては借入れ残高があっても現在の収入で住宅ローン返済がきちんとできていれば問題なしという判断されますから、マイホームが一概に不利になることはありません。

属性を上げるために出来る対策

金融機関の立場として現在までのお金に対するライフスタイルを見てきます。いくら収入が良くても浪費癖がついていればマイナス要因になりますし、収入が低くても堅実に預貯金ができていればプラス要素となります。

融資獲得に少しでも有利になるよう属性を上げるためのポイントをご紹介します。

融資獲得に少しでも有利になるよう属性を上げるためのポイントをご紹介します。

クレジットカードの整理

クレジットカードを複数枚もっている場合、年会費やキャッシング枠も借入額に相当し属性を下げる要因となります。年収が低い場合、使用していないクレジットカードを減らす工夫をしましょう。

携帯電話料金や商品の支払いを信販系などのリボ払いを利用した際、支払い遅延に十分注意しましょう。1円たりとも遅延はNG!遅延履歴は信用情報に残り融資獲得に大きなダメージを与えます。

不安定な副業には注意

収支が不安定な副業を行い赤字計上したり、過度な節税を行うことで与信にダメージを与えることになりますので注意が必要です。

既存のローンの見直し

消費者金融や信販系クレジットカードのキャッシングなど、高金利ローンがある場合、与信のマイナス要因となります。可能な限り速やかに返済することをお勧めします。

銀行や信用金庫で扱う低金利の住宅ローンやマイカーローンなど資金使途が明確な借入れであれば問題ありません。

銀行や信用金庫で扱う低金利の住宅ローンやマイカーローンなど資金使途が明確な借入れであれば問題ありません。

定期預金の実施

定期預金を堅実に行っていることで、計画性があると評価されます。多額でなく数千円からでも大丈夫なので始めていくことが有効です。

年収や自己資金が満たないときに検討すべきこと

良い物件が見つかりどうしても取得したい…そんなときに検討すべき対策をご紹介します。

日本政策金融公庫の利用

政府系金融機関の創業資金を利用することで資金調達が可能です。物件の評価が厳しめなため、担保評価の高い物件を持ち込むことが融資獲得のポイントとなります。

不動産投資会社の提携ローンの利用

不動産会社の提携ローンを利用することで融資獲得の可能性が通常より高くなります。

注意点としまして、提携ローンは諸条件(金利、融資期間、繰り上げ返済、ローン事務手数料等)が高額なケースがあります。融資付随する条件をしっかり吟味し利用することが大切です。

注意点としまして、提携ローンは諸条件(金利、融資期間、繰り上げ返済、ローン事務手数料等)が高額なケースがあります。融資付随する条件をしっかり吟味し利用することが大切です。

自己資金を増やす

日々のライフスタイルを見直し、支出の削減を行うことに勝るものはありません。ご自身の節約する習慣がつくほか、金融機関からの心証がとてもよくなります。

地道な取り組みとなりますが、長い目でみたら資産形成にいちばん寄与します。

地道な取り組みとなりますが、長い目でみたら資産形成にいちばん寄与します。

両親から資金を借りる

ご両親が健在であれば相談してみるのもよいでしょう。得られる家賃収入から返済していくことを提案してみるのも有効です。

共同担保を出す

自宅や保有する不動産を共同担保に出す方法もあります。購入した物件の借入金を完済するか、別の物件を担保に出す等をしないと共同担保を外すことはできないリスクを伴いますが、好立地で安定した家賃収入が見込める案件であればこの方法も有効です。

まとめ

不動産投資を始めるにあたり、金融機関から融資を受けて物件を取得するのが一般的です。融資を受ける際の条件としての一般的な年収は600万~700万以上が目安。年収が高ければ高いほど有利です。

では、年収がそれ以下なら始めることが不可能かと言えばそうでもありません。物件価格の15~20%以上の自己資金を貯め、勤続年数と生活が成り立っていれば始めることは十分可能です。

年収の多い、少ないにとらわれることなくご自身が不動産投資に参入したいという気持ちを大切にして、それに伴う準備、行動をしましょう。まずは、金融機関に案件を持ち込んでみることが次につなげるポイントです。

では、年収がそれ以下なら始めることが不可能かと言えばそうでもありません。物件価格の15~20%以上の自己資金を貯め、勤続年数と生活が成り立っていれば始めることは十分可能です。

年収の多い、少ないにとらわれることなくご自身が不動産投資に参入したいという気持ちを大切にして、それに伴う準備、行動をしましょう。まずは、金融機関に案件を持ち込んでみることが次につなげるポイントです。

戸建て物件や区分所有であれば200~300万円ほどから始められます。 小さく初めて大きく育てることが成功のポイントです。

融資条件を揃えるには

収入が安定していることが大切です。

この記事の監修者

安藤 新之助

不動産投資家/株式会社サクセスアーキテクト 代表取締役

高校卒業後、通算20年以上住宅業界に携わり、2008年不動産投資を開始。当時の年収400万円から7年で資産10億円と家賃収入1億円を達成し、42歳でサラリーマン生活を卒業しセミリタイア。

現在14棟214室を保有する実践不動産投資家としてwebコラム執筆やTV、新聞などのメディアに多数出演しながら、3法人を運営し不動産賃貸業ならびに不動産賃貸経営コンサルタントとして活動中。

「NOをYESに変える不動産投資最強融資術」(ぱる出版)を執筆。

地方銀行、信用金庫は持家があるとプラスの評価をしてくれるケースが多いです。住宅取得、ローンの実績を信用評価し、万一の際、差押さえる不動産がある分、貸手側が保全を図れると判断します。