IRRは不動産投資にも応用可能!

ただし特徴を理解しておくことが大切です

目次

IRR(内部収益率)とは

IRR(内部収益率)とは、投資対象における収益性の高さを測るために用いる数値です。一般的には、「投資によるキャッシュフローの正味現在価値をゼロにする割引率」と説明されます。

IRRはお金の時間的な価値を考慮して収益性を確認できるため、以下の方にとっては利便性が高い数値です。

IRRを深く理解するためには、将来価値、現在価値、割引率など、日常生活で聞き慣れない言葉の意味を理解することが大切です。順を追って解説しましょう。

【将来価値(投資によるキャッシュフロー)】

先ほどのIRRの説明でお伝えした「投資によるキャッシュフロー」とは、投資によって将来得られる予定のお金です。不動産投資でいえば、家賃収入や売却時の売買代金を指します。家賃収入や売買代金のように「将来得られる予定のキャッシュフロー」を「将来価値」と呼びます。

【現在価値】

現在価値とは、将来価値を現在の価値に直した時の価格です。将来価値を現在価値に直す理由は、投資の収益性を判断する際に「時間の経過によってお金の価値が異なる」という考え方があるためです。

たとえば、今年100万円が手に入る場合、その100万円を金融資産への投資や銀行預金の利息によって来年には101万円に増やせる可能性があります。このように考えた場合、来年手に入る100万円よりも今年手に入る100万円の方が価値が高いといえるでしょう。

つまり、現時点で手に入るお金と将来手に入るお金は価値が異なります。そのため、IRRの計算では、「将来価値を現在価値に直す」という考え方が必要です。

【割引率】

将来価値を現在価値に直すことを「将来価値を現在価値に割り引く」といいます。来年の101万円と今年の100万円の価値が等しくなる場合、両者には1%の差があります。割引率とは、101万円を100万円に直す時の「1%」のことです。

【NPV(正味現在価値)】

NPV(正味現在価値)とは、現在価値から初期投資額を引き算した金額です。

NPV=現在価値-初期投資額

IRRとNPVの考え方は似ていますが、IRRは収益性をパーセンテージで表す数値、NPVは収益性を金額で表す数値になります。

たとえば、1年後に合計101万円のキャッシュフローを得られる投資対象に対して、100万円投資したとします。割引率が1%であれば、1年後の101万円の現在価値は100万円です。この場合、将来得られるキャッシュフローの現在価値100万円と初期投資額100万円は同額のため、NPVがゼロになります。

NPV=現在価値100万円-初期投資額100万円

IRRはお金の時間的な価値を考慮して収益性を確認できるため、以下の方にとっては利便性が高い数値です。

IRRを深く理解するためには、将来価値、現在価値、割引率など、日常生活で聞き慣れない言葉の意味を理解することが大切です。順を追って解説しましょう。

【将来価値(投資によるキャッシュフロー)】

先ほどのIRRの説明でお伝えした「投資によるキャッシュフロー」とは、投資によって将来得られる予定のお金です。不動産投資でいえば、家賃収入や売却時の売買代金を指します。家賃収入や売買代金のように「将来得られる予定のキャッシュフロー」を「将来価値」と呼びます。

【現在価値】

現在価値とは、将来価値を現在の価値に直した時の価格です。将来価値を現在価値に直す理由は、投資の収益性を判断する際に「時間の経過によってお金の価値が異なる」という考え方があるためです。

たとえば、今年100万円が手に入る場合、その100万円を金融資産への投資や銀行預金の利息によって来年には101万円に増やせる可能性があります。このように考えた場合、来年手に入る100万円よりも今年手に入る100万円の方が価値が高いといえるでしょう。

つまり、現時点で手に入るお金と将来手に入るお金は価値が異なります。そのため、IRRの計算では、「将来価値を現在価値に直す」という考え方が必要です。

【割引率】

将来価値を現在価値に直すことを「将来価値を現在価値に割り引く」といいます。来年の101万円と今年の100万円の価値が等しくなる場合、両者には1%の差があります。割引率とは、101万円を100万円に直す時の「1%」のことです。

【NPV(正味現在価値)】

NPV(正味現在価値)とは、現在価値から初期投資額を引き算した金額です。

NPV=現在価値-初期投資額

IRRとNPVの考え方は似ていますが、IRRは収益性をパーセンテージで表す数値、NPVは収益性を金額で表す数値になります。

たとえば、1年後に合計101万円のキャッシュフローを得られる投資対象に対して、100万円投資したとします。割引率が1%であれば、1年後の101万円の現在価値は100万円です。この場合、将来得られるキャッシュフローの現在価値100万円と初期投資額100万円は同額のため、NPVがゼロになります。

NPV=現在価値100万円-初期投資額100万円

IRRとは「NPVがゼロになる時の割引率」

IRRは「投資によるキャッシュフローの正味現在価値をゼロにする割引率」です。上記の例では、割引率1%の時にNPVがゼロになりました。つまり、上記の例での割引率1%がIRRです。

利回りとの違い

IRRと利回りは、どちらも投資金額に対して得られる収益性の高さをパーセンテージで表します。2つの違いは、時間の経過によるお金の価値の違いを考慮しているか否かです。

IRRは将来価値を現在価値に直して計算するため、時間の経過によるお金の価値の違いを考慮しています。一方、利回りは1年間に得られる利益の割合を示すため、時間の経過によるお金の価値の違いを考慮していません。

利回りは、「1年間でどれくらいの利益を得られるか」を単純計算した数値です。一方、内部収益率は、1年、2年、3年…と数年先を見越して投資する際に、どれだけの収益性があるかを計算した数値になります。

IRRは将来価値を現在価値に直して計算するため、時間の経過によるお金の価値の違いを考慮しています。一方、利回りは1年間に得られる利益の割合を示すため、時間の経過によるお金の価値の違いを考慮していません。

利回りは、「1年間でどれくらいの利益を得られるか」を単純計算した数値です。一方、内部収益率は、1年、2年、3年…と数年先を見越して投資する際に、どれだけの収益性があるかを計算した数値になります。

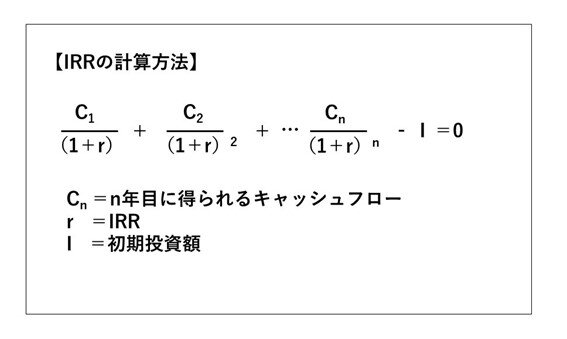

IRR(内部収益率)の計算方法

IRRの計算方法は以下のとおりです。

IRRは、投資で得られるキャッシュフローの現在価値から初期投資額を引き算した数字がゼロになる場合の割引率(r)です。上記の計算式では、分数の部分が「各年度で得られるキャッシュフローを現在価値に直すための計算式」になります。現在価値に直すために用いる割引率(r)がIRRです。

たとえば、初期投資額(I)が100万円、各年度で得られるキャッシュフローが20万円、30万円、60万円の投資対象があったとしましょう。

たとえば、初期投資額(I)が100万円、各年度で得られるキャッシュフローが20万円、30万円、60万円の投資対象があったとしましょう。

| I | 初期投資額 | 100万円 |

|---|---|---|

| C1 | 1年目のキャッシュフロー | 20万円 |

| C2 | 2年目のキャッシュフロー | 30万円 |

| C3 | 3年目のキャッシュフロー | 60万円 |

上記を計算した場合、IRRは4.1%です。

IRRはExcelの関数でも計算できます。各期のキャッシュフローが等間隔で発生する場合は、初期投資額と各年度のキャッシュフローを入力し、空いているセルに =IRR() を入力して範囲指定すると計算できます。

一方で、不動産投資では購入日、賃料収入、修繕費、売却日などの発生日が必ずしも等間隔になるとは限りません。こうした場合は、金額に加えて日付も指定できる =XIRR() を使うと、実態に近い内部収益率を確認しやすくなります。

IRRはExcelの関数でも計算できます。各期のキャッシュフローが等間隔で発生する場合は、初期投資額と各年度のキャッシュフローを入力し、空いているセルに =IRR() を入力して範囲指定すると計算できます。

一方で、不動産投資では購入日、賃料収入、修繕費、売却日などの発生日が必ずしも等間隔になるとは限りません。こうした場合は、金額に加えて日付も指定できる =XIRR() を使うと、実態に近い内部収益率を確認しやすくなります。

IRR(内部収益率)のシミュレーション

ここでは、不動産投資でIRRを用いる際のシミュレーションを行います。以下の物件Aまたは物件Bを購入し、3年目の終わりに売却するとしましょう。

【条件(物件A)】

【条件(物件A)】

| 物件の購入価格(現金払い) | 1,900万円 |

|---|---|

| 家賃収入(年間) | 150万円 |

| 経費(年間) | 30万円 |

| 売買代金 | 1,940万円 |

【条件(物件B)】

| 物件の購入価格(現金払い) | 1,900万円 |

|---|---|

| 売買代金 | 2,300万円 |

※簡略化のため購入・売却時の各種税金、諸経費は考慮しないものとします

上記の条件をIRRの考え方に基づいて表にしたものが、以下になります。

【シミュレーション結果】

上記の条件をIRRの考え方に基づいて表にしたものが、以下になります。

【シミュレーション結果】

| 物件A | 物件B | |

|---|---|---|

| 初期投資額 | 1,900万円 | 1,900万円 |

| 1年目のキャッシュフロー | 120万円 | 0円 |

| 2年目のキャッシュフロー | 120万円 | 0円 |

| 3年目のキャッシュフロー | 2,060万円(120万円+1,940万円) | 2,300万円 |

| IRR | 6.97% | 6.58% |

少々極端な例ですが、わかりやすいように物件Aは毎年家賃収入を得られると仮定し、物件Bは家賃収入がないものと仮定します。

上記のシミュレーションは、どちらも1,900万円で物件を購入して3年間で合計2,300万円のキャッシュフローを得られるケースです。物件A・物件Bは最終的に得られるキャッシュフローが同額ですが、回収パターンが異なります。

IRRは、投資金額を早く回収できるほど数値が高くなる仕組みです。よって、上記シミュレーションにおけるIRRの数値は物件Bよりも物件Aの方が高くなります。

このシミュレーション結果から、物件Aの方が1,900万円を効率良く運用できる投資対象と判断できるでしょう。

上記のシミュレーションは、どちらも1,900万円で物件を購入して3年間で合計2,300万円のキャッシュフローを得られるケースです。物件A・物件Bは最終的に得られるキャッシュフローが同額ですが、回収パターンが異なります。

IRRは、投資金額を早く回収できるほど数値が高くなる仕組みです。よって、上記シミュレーションにおけるIRRの数値は物件Bよりも物件Aの方が高くなります。

このシミュレーション結果から、物件Aの方が1,900万円を効率良く運用できる投資対象と判断できるでしょう。

IRR(内部収益率)のメリット・デメリット

IRRを上手に活用するためには、メリット・デメリットを理解することも大切です。ここでは、IRRのメリット・デメリットを紹介しましょう。

メリット

IRRは、時間の経過によるお金の価値を考慮した上で、一定期間内の収益性を測れる数値です。「〇年以内に投資金額を回収したい」など、具体的な目標が定まっている場合に役立ちます。

単年度のみの収益性を表す利回りとは異なり、一定期間内の全体の収益性を表す数値であるため、毎年のキャッシュフローが変動する不動産投資とも相性が良いといえるでしょう。

また、収益性の高さをパーセンテージで確認できるため、不動産投資だけではなく、株式や債券といったほかの金融資産と比較する際にも役立ちます。

単年度のみの収益性を表す利回りとは異なり、一定期間内の全体の収益性を表す数値であるため、毎年のキャッシュフローが変動する不動産投資とも相性が良いといえるでしょう。

また、収益性の高さをパーセンテージで確認できるため、不動産投資だけではなく、株式や債券といったほかの金融資産と比較する際にも役立ちます。

資産形成には、不動産投資だけではなく株や投資信託などの金融商品もバランス良く組み込めるようになると、それぞれの相場により資産の組み替えなども行うことができ、資産形成するのに効果的です。IRRを理解することは効果的な資産形成にとても役立ちます。

デメリット

IRRの単位はパーセンテージのため、投資規模(利益額)を考慮していません。IRRが高くても、得られる利益額が高いとは限らない点に注意が必要です。

不動産投資による利益とは、入居者から得られる家賃収入です。実際に入居者が付くかどうか、その入居者が何年入居してくれるかといった空室リスクについても、IRRの高さだけでは判断できません。

不動産投資による利益とは、入居者から得られる家賃収入です。実際に入居者が付くかどうか、その入居者が何年入居してくれるかといった空室リスクについても、IRRの高さだけでは判断できません。

IRR(内部収益率)の目安

不動産投資において、IRRに一律の目安を設けるのは難しいといえます。

なぜなら、物件の種類、立地、保有期間、購入価格、借入条件、売却価格の想定によって、IRRは大きく変動するためです。

そのため、IRRは「何%なら良い」と単独で判断するのではなく、複数の候補物件を同じ条件で比較するための指標として活用することが重要です。

また、実際の投資判断では、IRRだけでなく、年間収支、自己資金の回収見込み、修繕費、空室リスク、売却しやすさなどもあわせて確認しましょう。

なぜなら、物件の種類、立地、保有期間、購入価格、借入条件、売却価格の想定によって、IRRは大きく変動するためです。

そのため、IRRは「何%なら良い」と単独で判断するのではなく、複数の候補物件を同じ条件で比較するための指標として活用することが重要です。

また、実際の投資判断では、IRRだけでなく、年間収支、自己資金の回収見込み、修繕費、空室リスク、売却しやすさなどもあわせて確認しましょう。

「IRR(内部収益率)が高い=良い」ではない!

IRRは収益性を比較する際に役立つ指標ですが、数値が高いことだけで投資判断を下せるわけではありません。

不動産投資では、空室、家賃下落、突発的な修繕、金利上昇、想定どおりに売却できないリスクなど、将来のキャッシュフローを左右する要因が複数あります。

そのため、IRRはあくまで比較材料の一つとして捉え、利益額の大きさを確認できるNPVや、毎年の収支、自己資金回収の見通しなどとあわせて判断することが大切です。

不動産投資では、空室、家賃下落、突発的な修繕、金利上昇、想定どおりに売却できないリスクなど、将来のキャッシュフローを左右する要因が複数あります。

そのため、IRRはあくまで比較材料の一つとして捉え、利益額の大きさを確認できるNPVや、毎年の収支、自己資金回収の見通しなどとあわせて判断することが大切です。

| 【PR】RENOSY |

|---|

|

不動産投資の物件選定は単純な利回りだけで判断できるものではなく、さまざまな条件を鑑みる必要があり、投資初心者にはややハードルが高く感じられるかもしれません。AI不動産投資「RENOSY」は、物件情報を独自のデータベースに蓄積し、投資価値の高い物件をAIを使って効率よく厳選し、提案してくれるサービスを提供しています。 物件購入後の管理、リノベーション相談、売却までのすべてをワンストップでサポートしてくれるのも、はじめて不動産投資に取り組む人には心強く、利用者の評判・口コミにも反映されています。 初心者だけど効率よく不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

まとめ

IRRでは、時間の経過によるお金の価値の違いを考慮した上で、投資対象の収益性を確認できます。検討中の投資対象が複数ある場合に役立つ指標であり、不動産投資でも用いられることがあります。ただし、収益物件における収益性の高さは、IRRのみで一概に比較できるものではありません。IRRを用いる際は、特徴を理解した上で活用しましょう。

IRRは不動産投資にも応用可能!

ただし特徴を理解しておくことが大切です

この記事の監修者

八木エミリー

投資家/証券外務員一種/2級FP技能士

新卒時に野村證券入社。新人時に営業成績東海地方1位を獲得。2016年より不動産を購入。現在7棟を所有。2019年より独立系ファイナンシャルアドバイザーとして主に富裕層向けに資産活用のアドバイスを行うほか、一部上場企業の社員向けセミナー講師としても活躍。オンラインサロン「em会」にて金融知識の啓蒙に務める傍ら、地域活性事業など活動も行う。東京駅に近いバイリンガルスクール「WONDER KIDS BILINGUAL PREP SCHOOL」オーナー。「元証券ウーマンが不動産投資で7億円」など執筆。

利回り、とくに表面利回りはまさに表面上の数字であり、実質利回りやIRR、NPVなど不動産投資には学んでおきたい指標が多くあります。不動産概要書面には表面利回りしか記載されていないことがほとんどなので、そのほかの指標は自分で計算できるようにしましょう。