この記事のポイント

- 物件スペックも不動産投資ローンの金利が決まる条件の1つ。物件選定は慎重に。

- 自己資金割合を高める、保有資産を提示するなど、低金利で融資を受けられるよう工夫をしましょう。

- 不動産投資で失敗しないポイントの1つは、金利に対する正しい知識を身に付けることです。

目次

不動産投資ローンとは

不動産投資ローンとは、収益物件を購入・建築する際に利用できるローンです。不動産投資ローンには「プロパーローン」と「アパートローン」があります。

※記載している金利水準は記事作成時点の参考目安であり、実際の金利は金融機関の方針や市場環境によって変動します。

※記載している金利水準は記事作成時点の参考目安であり、実際の金利は金融機関の方針や市場環境によって変動します。

| プロパーローン | 金融機関による独自審査を経て実行される融資。融資額や金利などの条件を契約ごとに定める、オーダーメイド型です。 |

|---|---|

| アパートローン | プロパーローン以外のパッケージ型融資。審査基準や融資条件がある程度決まっており、保証会社が審査を行います。 |

両者の大きな違いは、保証会社の有無です。保証会社を利用するアパートローンでは、契約者の返済が滞った際、契約者の代わりに保証会社が金融機関へ返済してくれます。この仕組みによって、金融機関が損をしないようになっています。

一方、プロパーローンでは保証会社を利用しません。つまり、金融機関が直接融資に対するリスクを負う仕組みです。プロパーローンはアパートローンよりも融資審査が厳しいものの、審査に通過できれば好条件で融資を受けられる可能性があります。

一方、プロパーローンでは保証会社を利用しません。つまり、金融機関が直接融資に対するリスクを負う仕組みです。プロパーローンはアパートローンよりも融資審査が厳しいものの、審査に通過できれば好条件で融資を受けられる可能性があります。

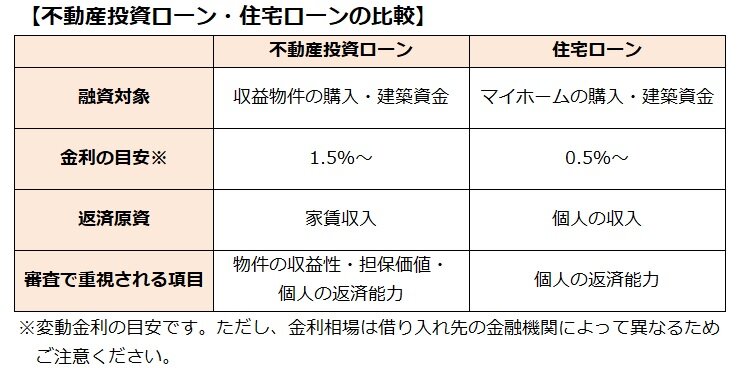

不動産投資ローンと住宅ローンの比較

住宅ローンは、不動産投資ローンと同様に物件を購入する際に利用できるローンです。不動産投資ローンと住宅ローンの違いを以下の表にまとめたので、ぜひ参考にしてください。

上記のとおり、不動産投資ローンは「収益物件」、住宅ローンは「マイホーム」のために利用できるローンです。金利の目安に注目すると、住宅ローンの方が低くなっています。これは、マイホームが生活に欠かせないものであり、融資を受ける際に生じる利息の負担を軽減するためです。

両者は融資の目的が異なるため、収益物件の購入時に住宅ローンを利用できない点にご注意ください。また、不動産投資ローンと住宅ローンは、返済原資や審査時に重視されるポイントも異なります。住宅ローンの返済原資は個人の収入であり、融資審査では個人の返済能力を重視します。

一方、不動産投資ローンの返済原資は賃貸経営で得られる家賃収入です。不動産投資は単なる投資ではなく、「不動産賃貸業」という事業です。審査では個人の返済能力だけでなく、物件の収益性や担保価値などから事業として成り立つかどうかを重視します。

両者は融資の目的が異なるため、収益物件の購入時に住宅ローンを利用できない点にご注意ください。また、不動産投資ローンと住宅ローンは、返済原資や審査時に重視されるポイントも異なります。住宅ローンの返済原資は個人の収入であり、融資審査では個人の返済能力を重視します。

一方、不動産投資ローンの返済原資は賃貸経営で得られる家賃収入です。不動産投資は単なる投資ではなく、「不動産賃貸業」という事業です。審査では個人の返済能力だけでなく、物件の収益性や担保価値などから事業として成り立つかどうかを重視します。

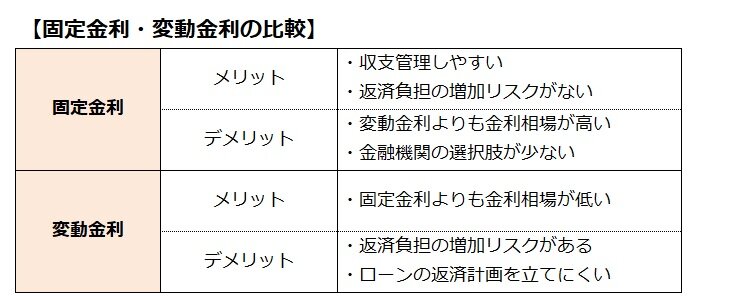

不動産投資ローンの金利の種類

不動産投資ローンの金利には、「固定金利」と「変動金利」があります。金利の種類によってメリット・デメリットが異なるため、それぞれ確認しておきましょう。

固定金利

固定金利は、融資実行から完済まで利率が変わらないタイプの金利です。融資実行の時点で返済総額が確定するため、収支管理しやすい点がメリットです。返済期間中の金利変動リスクがなく、建物の修繕や設備投資の計画も立てやすくなっています。

一方、固定金利は変動金利よりも金利相場が高い傾向があり、利息の負担が大きい点がデメリットです。また、不動産投資ローンで固定金利を取り扱っている金融機関が少ないため、好条件による融資が難しい可能性があるでしょう。

一方、固定金利は変動金利よりも金利相場が高い傾向があり、利息の負担が大きい点がデメリットです。また、不動産投資ローンで固定金利を取り扱っている金融機関が少ないため、好条件による融資が難しい可能性があるでしょう。

変動金利

変動金利は、一定期間ごとに利率が見直されるタイプの金利です。一般的に、ローンの金利は短期金利※の影響を受けます。変動金利のメリットは、固定金利よりも金利相場が低く、利息の返済負担が少ない点です。

一方、短期金利の上昇に伴い、毎月の返済額が増えるリスクがあります。金利の上昇でローンの返済負担が増えた場合、手持ち資金がないと資金繰りに苦労する可能性があるでしょう。また、融資実行の時点では返済総額がわからないため、ローンの返済計画を立てにくい点にも注意が必要です。

※短期金利:取り引き期間が1年未満の金利。短期金利のなかでも、日本銀行が調整する政策金利が変動金利に影響します。

一方、短期金利の上昇に伴い、毎月の返済額が増えるリスクがあります。金利の上昇でローンの返済負担が増えた場合、手持ち資金がないと資金繰りに苦労する可能性があるでしょう。また、融資実行の時点では返済総額がわからないため、ローンの返済計画を立てにくい点にも注意が必要です。

※短期金利:取り引き期間が1年未満の金利。短期金利のなかでも、日本銀行が調整する政策金利が変動金利に影響します。

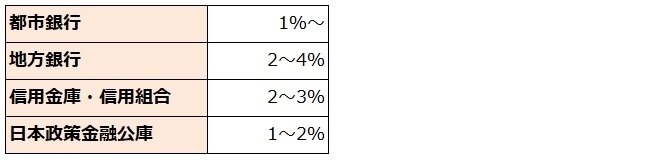

不動産投資ローンの金利相場|金融機関ごとの比較

不動産投資ローンの金利相場は、金融機関によって異なります。ここでは、金融機関ごとの特徴と金利相場を比較するので、ぜひ参考にしてください。

都市銀行

都市銀行は、いわゆるメガバンクです。銀行大手だけに審査基準が厳しいものの、審査に通過できれば好条件で融資を受けられる可能性があります。

地方銀行

地方銀行とは、特定の都道府県を中心に支店を構える銀行です。都市銀行と比べると審査が厳しくないものの、金利相場が高くなります。借り入れ先によっては、申し込み条件に「支店の営業区域内に居住または営業する人」と定めているところがあるため注意が必要です。

信用金庫・信用組合

信用金庫・信用組合とは、地域の発展を目的として運営する金融機関です。営利目的の銀行とは異なり、地域社会の繁栄を優先しています。そのため、主な取り引き先は中小企業や個人です。一般的に、融資の対象は「地域に居住する人または地域で不動産を所有する人」となっています。

ただし、借り入れ先によって決まりが異なるため、詳細はお近くの信用金庫・信用組合へご確認ください。金利相場は地方銀行と大きく差がないものの、高く設定されているところもあります。

日本政策金融公庫

日本政策金融公庫(日本公庫)とは、民間の金融機関による金融の補完を目的とした政策金融機関です。日本公庫は株式会社ですが、同社の株式は国が100%保有しています。

金利相場が低いものの、融資の申し込み時は創業計画書を作成する必要があり、融資限度額が低く、借り入れ期間も短くなっています。借り入れ先を検討する際は、金利だけでなく各金融機関の融資条件も比較しましょう。

不動産投資ローンの金利が決まる条件

不動産投資ローンの金利は、契約者の属性やローンの担保となる物件のスペックで左右されます。ここでは、審査時に金融機関が重視する点について解説しましょう。

借主の属性

これまでの解説で、「不動産投資ローンの返済原資は家賃収入である」とお伝えしました。そのため、後述する物件のスペックが審査結果に大きく影響します。

そうは言っても、空室や入居者による家賃滞納によって家賃収入を得られない場合、個人の収入が一時的な返済原資となるでしょう。金融機関としては、個人の返済能力も確認しておきたいところです。金利を左右する借主の属性の例は以下の通り。

金融機関が融資審査で確認したいことは、「ローンを完済してくれるか否か」です。審査の基準は金融機関によって異なりますが、年収が高く安定した収入がある人、潤沢な資産を持っている人は、金利が優遇される可能性があります。

そうは言っても、空室や入居者による家賃滞納によって家賃収入を得られない場合、個人の収入が一時的な返済原資となるでしょう。金融機関としては、個人の返済能力も確認しておきたいところです。金利を左右する借主の属性の例は以下の通り。

金融機関が融資審査で確認したいことは、「ローンを完済してくれるか否か」です。審査の基準は金融機関によって異なりますが、年収が高く安定した収入がある人、潤沢な資産を持っている人は、金利が優遇される可能性があります。

物件のスペック

不動産投資ローンにおいて、物件のスペックは非常に重要なポイントです(金利を左右する物件のスペックは以下の通り)。

| 収益性 | 返済期間中に安定して家賃収入を得られるか |

|---|---|

| 担保価値 | 融資額に見合った価値があるか |

毎月、欠かさず返済していくために立地や築年数などから収益性を審査します。たとえば、郊外にある中古物件よりも、駅から近く最新設備が搭載された新築物件の方が低い金利になる可能性があるでしょう。また、万が一、ローンを返済できなくなった場合、金融機関は担保になっている物件を売却して債券回収を試みます。

融資額に対して物件の価値が低すぎると、金融機関が債権を回収できません。そのようなケースでは「融資審査を通過できない」「金利が高くなる」といった可能性があるでしょう。

一般的には、中古物件よりも新築物件の方が高く評価される傾向があります。ただし、新築物件は価格の相場が高く、利回りが低くなりやすいです。不動産の価値は築年数だけでなく、立地や管理状況など複数の条件で左右される点にご注意ください。

融資額に対して物件の価値が低すぎると、金融機関が債権を回収できません。そのようなケースでは「融資審査を通過できない」「金利が高くなる」といった可能性があるでしょう。

一般的には、中古物件よりも新築物件の方が高く評価される傾向があります。ただし、新築物件は価格の相場が高く、利回りが低くなりやすいです。不動産の価値は築年数だけでなく、立地や管理状況など複数の条件で左右される点にご注意ください。

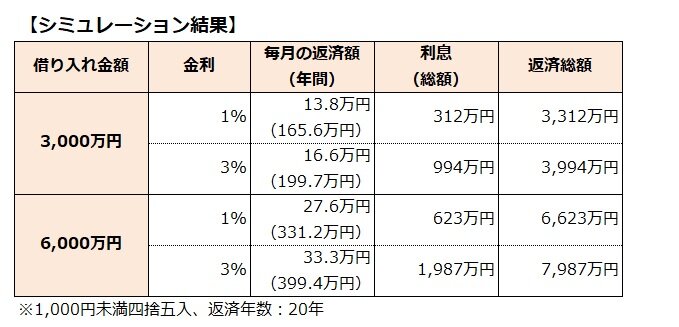

不動産投資ローン金利シミュレーション

不動産投資ローンを利用する際、どのようなケースで返済の負担か増えるのかを知っておくと良いでしょう。「返済の負担が増える」とは、「支払う利息が高額になること」を意味します。利息の支払い額が増えるポイントは、以下の3つです。

具体例をご覧いただいた方がわかりやすいため、ここではシミュレーションで解説します。

具体例をご覧いただいた方がわかりやすいため、ここではシミュレーションで解説します。

金利が上がると毎月の返済額はいくら増える?

金利が1%から3%に上がる場合、毎月の返済額はいくら増えるのでしょうか。借り入れ金額3,000万円と6,000万円でそれぞれ比較します。

借り入れ金額3,000万円の場合、金利が1%から3%に上がると、毎月の返済額が約3万円、利息の負担が682万円増加します。

借り入れ金額6,000万円の場合、利息の負担増加がより顕著です。金利が1%から3%に上がると毎月の返済額が約6万円、利息の負担が1,364万円増加します。

下記のように、金利が高く、借り入れ額が多いほど利息の支払い額が増える仕組みです。

借り入れ金額3,000万円の場合、金利が1%から3%に上がると、毎月の返済額が約3万円、利息の負担が682万円増加します。

借り入れ金額6,000万円の場合、利息の負担増加がより顕著です。金利が1%から3%に上がると毎月の返済額が約6万円、利息の負担が1,364万円増加します。

下記のように、金利が高く、借り入れ額が多いほど利息の支払い額が増える仕組みです。

返済期間が長くなると利息はいくら増える?

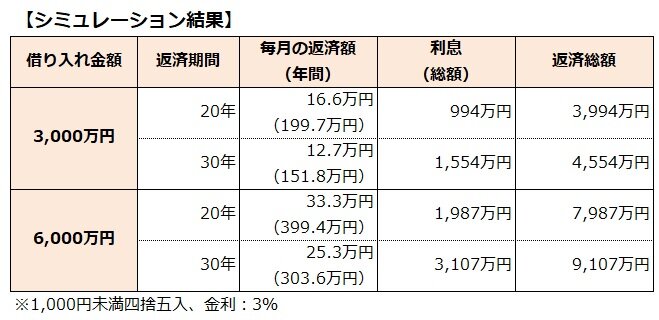

返済期間が20年から30年になる場合、利息はいくら増えるのでしょうか。借り入れ金額3,000万円と6,000万円でそれぞれ比較します。ここでの金利は3%です。

借り入れ金額3,000万円の場合、返済期間が20年から30年になると利息の支払い額が560万円増加します。借り入れ金額6,000万円の場合はさらに差が大きくなり、利息の支払い額が1,120万円増加します。

下記のように、返済期間が長く、借り入れ金額が大きいほど利息の支払い額が増える仕組みです。返済期間が長いと毎月の返済負担を抑えられますが、最終的な支払い額が高くなる点にご注意ください。

借り入れ金額3,000万円の場合、返済期間が20年から30年になると利息の支払い額が560万円増加します。借り入れ金額6,000万円の場合はさらに差が大きくなり、利息の支払い額が1,120万円増加します。

下記のように、返済期間が長く、借り入れ金額が大きいほど利息の支払い額が増える仕組みです。返済期間が長いと毎月の返済負担を抑えられますが、最終的な支払い額が高くなる点にご注意ください。

低金利で借りるためにできること

低い金利で融資を受けられれば返済負担が軽くなります。ここでは、低金利で融資を受けるためのポイントをご紹介しましょう。

自己資金割合を高める

自己資金を計画的に準備すれば、金融機関に高く評価してもらえる可能性があります。預貯金に余裕がある人は、物件価格に対して自己資金を多く投入することも検討してみましょう。

ただし、賃貸経営では緊急時に備えて手持ち資金が必要です。頭金をいくら投入するべきか否か、不動産会社へ相談したうえで決めると良いでしょう。

ただし、賃貸経営では緊急時に備えて手持ち資金が必要です。頭金をいくら投入するべきか否か、不動産会社へ相談したうえで決めると良いでしょう。

保有資産を提示する

不動産投資ローンの融資審査では、保有資産が評価されるケースがあります。株式・投資信託といった金融資産や預貯金など、資産を証明できるものを提示するのも手です。

過去に取り引き履歴のある金融機関に打診する

金融機関によっては、取り引き履歴を評価するところもあります。たとえば、1件目の物件を購入する際に融資を受けた金融機関に、2件目の融資について打診するとします。相談時に滞りなく返済できていれば実績として評価され、優遇金利が適用される場合があるでしょう。

ただし、これから不動産投資を始める人には実績がありません。そのようなケースでは金融機関と提携している不動産会社へ相談することも、選択肢の1つです。

ただし、これから不動産投資を始める人には実績がありません。そのようなケースでは金融機関と提携している不動産会社へ相談することも、選択肢の1つです。

よくある質問

ここでは、不動産投資ローンの金利に関するよくある質問をご紹介します。

- 不動産投資ローンの金利はどのように推移してる?

- 昨今、日本銀行による金融緩和政策の影響で低金利が続いています。米国の金利利上げに対する日本銀行の対応が注目されていますが、2022年6月時点では金融緩和政策を継続する方針です。

現段階では「現状維持」となり、急激な金利上昇リスクは低いでしょう。ただし、今後の世界情勢や日本国内の状況によって、日本銀行が方針転換すると融資の金利も上昇する可能性があります。 - 固定金利と変動金利、実際どっちが多い?

- 不動産投資では変動金利が一般的ですが、リスクを抑えたい場合は固定金利がベターです。固定金利には「全期間固定金利型」と3年、5年など一定期間固定の「固定金利選択型」があり、融資実行前に金利の種類を選択できるケースが多いです。

ただし、固定金利は変動金利よりも相場が高くなっています。ご自身のリスク許容度や将来の返済負担、借り入れ時の金利相場を考慮したうえで判断しましょう。 - 不動産投資ローンを借りるうえで注意点はある?

- 不動産投資ローンで変動金利を選択する場合、金利上昇リスクに注意が必要です。昨今は低金利が続いているものの、将来的には上昇する可能性があります。不動産投資ローンは、20年、30年など長期で借り入れるケースが多いため、リスクを理解したうえでローンを組みましょう。

金利が上昇すると返済の負担が増えます。そのようなリスクに備えて、手持ち資金を準備する、必要以上の借り入れをしないなど適切な資金計画を立てることが大切です。

まとめ

不動産投資で失敗しないポイントの1つは、金利に対する正しい知識を身に付けることです。金利相場や各金融機関の特徴、将来の動向など情報収集をしっかりと行いましょう。

不動産会社の中には金融機関と提携しているところもあるため、そのような不動産会社に相談できれば好条件で融資を受けられる場合があります。情報収集の際は、「提携している金融機関があるかどうか」といった視点でも確認してみてくださいね。

※本文に記載している金利水準や融資条件は、記事作成時点の参考情報および一般的な傾向に基づくものです。実際の金利や融資条件は、金融機関の方針、市場環境、物件内容、借入者の属性などによって大きく異なります。

不動産会社の中には金融機関と提携しているところもあるため、そのような不動産会社に相談できれば好条件で融資を受けられる場合があります。情報収集の際は、「提携している金融機関があるかどうか」といった視点でも確認してみてくださいね。

※本文に記載している金利水準や融資条件は、記事作成時点の参考情報および一般的な傾向に基づくものです。実際の金利や融資条件は、金融機関の方針、市場環境、物件内容、借入者の属性などによって大きく異なります。

好条件で融資を受けたいなら

不動産投資ローンの金利について学んでおきましょう!

この記事の監修者

八木エミリー

投資家/証券外務員一種/2級FP技能士

新卒時に野村證券入社。新人時に営業成績東海地方1位を獲得。2016年より不動産を購入。現在7棟を所有。2019年より独立系ファイナンシャルアドバイザーとして主に富裕層向けに資産活用のアドバイスを行うほか、一部上場企業の社員向けセミナー講師としても活躍。オンラインサロン「em会」にて金融知識の啓蒙に務める傍ら、地域活性事業など活動も行う。東京駅に近いバイリンガルスクール「WONDER KIDS BILINGUAL PREP SCHOOL」オーナー。「元証券ウーマンが不動産投資で7億円」など執筆。