この記事のポイント

- 不動産投資で節税は可能ですが、すべての人が常に節税できるとは限りません。

- 不動産所得の赤字を、給与所得との損益通算で一部税金の還付が受けられますが、赤字がずっと続くことは投資本来の観点から見ればNGと言えます。

- 目先の節税に惑わされることなく、資産価値や収益性に重きをもって投資判断を!

目次

不動産投資で節税できるって本当?

投資用マンションの販売会社のホームページなどを見ますと、「不動産投資で節税できる仕組みとは!」「不動産投資でできる税金対策とは?」といった言葉が並びます。

不動産投資は常に節税になるか?と問われれば、そうではありませんが、不動産投資で節税が可能か?と問われれば、答えはイエスです。不動産投資は節税に繋がる場合があるのは事実なのですが、安易に始めると後に苦しい目に遭います。

不動産投資は常に節税になるか?と問われれば、そうではありませんが、不動産投資で節税が可能か?と問われれば、答えはイエスです。不動産投資は節税に繋がる場合があるのは事実なのですが、安易に始めると後に苦しい目に遭います。

不動産投資に係る税金の種類

不動産投資を始めると、サラリーマンとして給与収入だけを得ている場合と異なり、さまざまな義務が発生します。不動産を賃貸し収入を得ている人は、その収入について年に一度、青色決算書または収支計算書という書類を作成し、確定申告書に添付して提出しなければなりません。

不動産の賃貸収入で「所得」がプラスである場合、給与に課せられていた所得税住民税とは別に、不動産所得に対する所得税などが課せられるようになります。

不動産を所有するだけで課せられる税金もあります。不動産を取得した時には、その登記の際に登録免許税、その後不動産取得税が課されます。年に一度、固定資産税や都市計画税が課されます。不動産を第三者へ贈与すると贈与税または所得税の対象となります。不動産所有者が亡くなると、相続税の対象財産として扱われます。

不動産の賃貸収入で「所得」がプラスである場合、給与に課せられていた所得税住民税とは別に、不動産所得に対する所得税などが課せられるようになります。

不動産を所有するだけで課せられる税金もあります。不動産を取得した時には、その登記の際に登録免許税、その後不動産取得税が課されます。年に一度、固定資産税や都市計画税が課されます。不動産を第三者へ贈与すると贈与税または所得税の対象となります。不動産所有者が亡くなると、相続税の対象財産として扱われます。

不動産投資で出来る節税・その仕組み

不動産投資に関連する節税には、大別して所得課税の分野と、資産課税の分野とがあります。この記事では、所得課税分野の説明が主となりますが、資産課税分野の節税についてもここで触れておきましょう。

1.所得税・住民税

前述の通り、不動産投資を始めると、不動産の「所得」なるものが発生します。「所得」とは不動産に係る1年分のいわゆる「儲け」「利益」のことです。「利益」がプラスであれば、不動産所得にも税金が課せられます。給与以外の収入に係る税が発生するので、所得税などはむしろ増えることになります。

所得税・住民税の計算は、個人の収入を発生の種類別に分けて集計します。給与収入は給与所得に、不動産賃貸収入は不動産所得に集計します。配当収入は配当所得、株式の譲渡収入は株式の譲渡所得へ集計します。これらの所得は一定のルールに従って、合算・相殺されます。

たとえば給与所得がプラスであり、不動産所得がマイナス(赤字)であると、給与所得と不動産所得を相殺できます。これを損益通算と言います。

つまり、不動産所得が赤字であれば、その赤字を給与所得や年金所得などと相殺することができるので、給与や年金などについて納めていた税金の一部が還付される(戻ってくる)ことになります。これが「不動産投資が節税になる」と説明されるゆえんです。

所得税・住民税の計算は、個人の収入を発生の種類別に分けて集計します。給与収入は給与所得に、不動産賃貸収入は不動産所得に集計します。配当収入は配当所得、株式の譲渡収入は株式の譲渡所得へ集計します。これらの所得は一定のルールに従って、合算・相殺されます。

たとえば給与所得がプラスであり、不動産所得がマイナス(赤字)であると、給与所得と不動産所得を相殺できます。これを損益通算と言います。

つまり、不動産所得が赤字であれば、その赤字を給与所得や年金所得などと相殺することができるので、給与や年金などについて納めていた税金の一部が還付される(戻ってくる)ことになります。これが「不動産投資が節税になる」と説明されるゆえんです。

不動産所得がマイナス(赤字)になる、というのはどのような状況でしょうか。不動産所得は、不動産収入-必要経費という算式で計算されます。不動産所得の必要経費には、以下のような経費が含まれます。

不動産投資が節税に繋がるポイントは、減価償却費にあります。減価償却費はキャッシュアウトしない費用です。減価償却費とは、建物などの購入金額を、耐用年数の期間に分割して費用として処理するものです。たとえば2,000万円で購入した建物の耐用年数が10年であれば、毎年の減価償却費は、おおむね2,000万円÷10年=200万円となります。

減価償却費は購入時の支払金額を分割して費用にしているものなので、毎年その金額分の支払いがあるわけではありません。お金は出ていきませんが、経費計上によって課税所得を圧縮するため、条件によっては税負担の軽減につながり、資金繰りの改善に寄与する場合があります。

また、不動産所得の青色申告の承認が得られており、不動産収入にある程度規模がある場合、上記⑥の家族に給与を支払うことで節税に繋がる場合があります。これには、青色事業専従者給与の届出が必要になりますが、家族内での所得分散効果があるため、税負担率を低くすることができます。

この記事では詳述を避けますが、いくつか考慮しなければならない要素がありますので、ご検討される場合は近しい専門家へご相談なさってください。

不動産投資が節税に繋がるポイントは、減価償却費にあります。減価償却費はキャッシュアウトしない費用です。減価償却費とは、建物などの購入金額を、耐用年数の期間に分割して費用として処理するものです。たとえば2,000万円で購入した建物の耐用年数が10年であれば、毎年の減価償却費は、おおむね2,000万円÷10年=200万円となります。

減価償却費は購入時の支払金額を分割して費用にしているものなので、毎年その金額分の支払いがあるわけではありません。お金は出ていきませんが、経費計上によって課税所得を圧縮するため、条件によっては税負担の軽減につながり、資金繰りの改善に寄与する場合があります。

また、不動産所得の青色申告の承認が得られており、不動産収入にある程度規模がある場合、上記⑥の家族に給与を支払うことで節税に繋がる場合があります。これには、青色事業専従者給与の届出が必要になりますが、家族内での所得分散効果があるため、税負担率を低くすることができます。

この記事では詳述を避けますが、いくつか考慮しなければならない要素がありますので、ご検討される場合は近しい専門家へご相談なさってください。

2.贈与税・相続税

不動産を子や孫たちに贈与すると、子や孫に贈与税が課されます。不動産を所有している人が無くなると、その不動産は相続財産の一部になり、相続税の対象となります。贈与税や相続税を計算する際には、対象不動産を円単位の価額で評価しなければなりません。この評価額のことを相続税評価額といいます。

不動産の相続税評価額は、都市部では実勢価格よりも安く評価される傾向にあります。預貯金は通帳残高がそのまま相続税の対象となりますが、都市部の不動産は購入金額よりも安く評価される事例が多いので、余剰資金を不動産に変換しておくと、相続税などの節税に繋がる場合があります。

不動産の相続税評価額の計算に際しては、その不動産の利用状況も影響を及ぼします。第三者に賃貸している不動産は、その分不動産所有者の権利が制限されているとして、評価減が認められています。建物であれば3割、土地であれば2割程度~の評価減が期待できます。

上記、相続税評価額と実勢価格との差異もあり、不動産を購入して賃貸に付す、というのは昔からある相続税対策の1つです。

不動産の相続税評価額は、都市部では実勢価格よりも安く評価される傾向にあります。預貯金は通帳残高がそのまま相続税の対象となりますが、都市部の不動産は購入金額よりも安く評価される事例が多いので、余剰資金を不動産に変換しておくと、相続税などの節税に繋がる場合があります。

不動産の相続税評価額の計算に際しては、その不動産の利用状況も影響を及ぼします。第三者に賃貸している不動産は、その分不動産所有者の権利が制限されているとして、評価減が認められています。建物であれば3割、土地であれば2割程度~の評価減が期待できます。

上記、相続税評価額と実勢価格との差異もあり、不動産を購入して賃貸に付す、というのは昔からある相続税対策の1つです。

不動産投資で得られる節税効果とは

前述の通り、不動産所得が赤字になると、所得税の節税効果が得られます。ここで、給与収入の段階別の概算税負担額と、同じ給与収入で不動産所得の赤字が100万円ある場合の概算税負担額を比較し、不動産所得の赤字がどの程度の所得税、住民税の節税効果をもたらすのか、シミュレーションをしてみましょう。

このシミュレーションは、給与収入と所得控除額の関係が上記の通りである場合の概算金額です。所得控除の増減、居住する地域の地方税の規定により、計算結果は異なりますので1つの目安としてお考えください。表中の「負担差」の項目にご注目ください。

給与収入500万の人に不動産所得の赤字が100万円あると、所得税住民税負担額は15万円程低くなると見込まれるということになります。700万円の人は20万円、1,500万円の人は44万円程度低くなると見込まれます。

給与収入500万の人に不動産所得の赤字が100万円あると、所得税住民税負担額は15万円程低くなると見込まれるということになります。700万円の人は20万円、1,500万円の人は44万円程度低くなると見込まれます。

| 【PR】RENOSY |

|---|

|

「RENOSY不動産投資」は、データを活用した物件の提案やITを活用した賃貸管理サービスの提供をしています。特に、所有物件の管理・運用に関しては専用のアプリで確認することができるため、本業が忙しい方でも安心して資産運用を行うことが可能です。実際、購入者アンケートによると、会社員が58%、年収500~699万円の方が36%を占めています。

初心者だけど効率よく不動産投資を始めたい方、まずは無料の資料を確認してみませんか? 無料の資料を見てみる

※「RENOSY」へ遷移します |

節税効果が得られやすい人の特徴

上記表からもわかる通り、不動産所得が赤字である場合の税負担軽減効果は、収入の高い人ほど大きくなります。ここで一点注意が必要です。上記表中の項目に「不動産所得(通算対象)」と記載しました。不動産所得の赤字は原則給与所得などから控除(相殺する)ことができますが、赤字であればすべて控除できる、という訳ではないのです。

後述しますが、不動産所得の赤字の内、土地などを取得するために要した負債の利子相当分の金額は、損益通算ができない、つまり給与所得と相殺できない、というルールになっています。

この点を考慮にいれると、土地は自己資金で購入している人、相続などにより元々所有している土地に建物のみ銀行などの借入金で購入する人の方が、節税効果もしくは不動産投資による資金効率は高い、と言えます。

後述しますが、不動産所得の赤字の内、土地などを取得するために要した負債の利子相当分の金額は、損益通算ができない、つまり給与所得と相殺できない、というルールになっています。

この点を考慮にいれると、土地は自己資金で購入している人、相続などにより元々所有している土地に建物のみ銀行などの借入金で購入する人の方が、節税効果もしくは不動産投資による資金効率は高い、と言えます。

新築vs中古|節税効果が高いのはどっち?

不動産所得の赤字の発生源は減価償却費であることが望ましい形式です。その意味では、耐用年数の長い建物ほど、1年あたりの減価償却費は少なくなり不利になります。他方、耐用年数の短い不動産は、購入当初から減価償却費を多めに計上できるため、早期の投資回収に繋がります。

先ほどの例で言えば、取得価額2,000万円、耐用年数10年の建物の毎年の減価償却費は200万円ですが、取得価額は同じ2,000万円でも耐用年数が47年(新築住宅、鉄筋コンクリート)であれば、毎年の減価償却費は42万円程度になります。つまり減価償却費の観点から考えるならば、中古物件で耐用年数が短いほど短期的には税負担の軽減効果が出やすい、と考えられます。

ただし中古物件購入時に注意すべきは、取得価額を建物躯体と設備に分けることができない場合が多いということです。前述の通り、不動産投資による節税効果は、主に減価償却費を発生源とします。建物本体は通常は耐用年数が長く、1年で減価償却費として処理できる金額は少ないものです。

取得価額の一部を電気設備や水道設備として処理できると、比較的短い耐用年数を適用できるので、減価償却費を早期に計上しやすくなります。新築物件購入時には、支払総額の内の土地・建物・設備などの内訳が表示される場合がありますが、中古物件購入時にも購入価額を、土地・建物・設備などに分けられるかどうか、売主や仲介業者に確認してみましょう。

先ほどの例で言えば、取得価額2,000万円、耐用年数10年の建物の毎年の減価償却費は200万円ですが、取得価額は同じ2,000万円でも耐用年数が47年(新築住宅、鉄筋コンクリート)であれば、毎年の減価償却費は42万円程度になります。つまり減価償却費の観点から考えるならば、中古物件で耐用年数が短いほど短期的には税負担の軽減効果が出やすい、と考えられます。

ただし中古物件購入時に注意すべきは、取得価額を建物躯体と設備に分けることができない場合が多いということです。前述の通り、不動産投資による節税効果は、主に減価償却費を発生源とします。建物本体は通常は耐用年数が長く、1年で減価償却費として処理できる金額は少ないものです。

取得価額の一部を電気設備や水道設備として処理できると、比較的短い耐用年数を適用できるので、減価償却費を早期に計上しやすくなります。新築物件購入時には、支払総額の内の土地・建物・設備などの内訳が表示される場合がありますが、中古物件購入時にも購入価額を、土地・建物・設備などに分けられるかどうか、売主や仲介業者に確認してみましょう。

節税だけを目的に不動産投資を始めるのは危険!

不動産投資による節税が得られるのは、主に投資初期の段階です。不動産投資も年月が経過すると、設備の減価償却は終了し、借入返済中の利息部分が減少し、必要経費として処理できる金額はだんだん少なくなります。

不動産投資を自己資金無し、100%借入金で始めている場合、不動産収入の大半は借入金返済に充てられ、現金は残らないのに不動産所得だけは発生するという状況に陥ります。そうなると、不動産所得に係る所得税は確定申告時に持ち出しとなります。

始めた当初は節税効果があった不動産投資も、年を経ると逆に毎年の所得税を他の収入から賄わざるを得ない、という事例は少なくありません。節税効果だけを目的に不動産投資を始めると、15年後には節税とは真逆の効果に苦しむことになります。

不動産投資の目的はあくまでも財産形成の一手段であるはずです。赤字で税金の還付を受けているということは、その投資の回収が終わっていないことを意味します。投資物件を所有するいずれかの期間では利益を出し、納税をしていかなければ、本当の意味で財産形成とは言えません。

不動産投資で後に後悔しないためには、よく計画し情報収集することが重要です。投資利回りと耐用年数、物件所在地域の賃料水準や居住者層、空室発生の確率と需給バランス、転売の可否、借入期間と金利水準など。目先の利回りや価額の安さなどに振り回されず、投資対象として優良な物件かどうか、信頼できる専門家と相談し、見定めたうえで投資を始めることが重要です。あくまでも節税は副産物、投資物件の財産的価値と収益力に重きを置いて判断頂くようになさってください。

不動産投資を自己資金無し、100%借入金で始めている場合、不動産収入の大半は借入金返済に充てられ、現金は残らないのに不動産所得だけは発生するという状況に陥ります。そうなると、不動産所得に係る所得税は確定申告時に持ち出しとなります。

始めた当初は節税効果があった不動産投資も、年を経ると逆に毎年の所得税を他の収入から賄わざるを得ない、という事例は少なくありません。節税効果だけを目的に不動産投資を始めると、15年後には節税とは真逆の効果に苦しむことになります。

不動産投資の目的はあくまでも財産形成の一手段であるはずです。赤字で税金の還付を受けているということは、その投資の回収が終わっていないことを意味します。投資物件を所有するいずれかの期間では利益を出し、納税をしていかなければ、本当の意味で財産形成とは言えません。

不動産投資で後に後悔しないためには、よく計画し情報収集することが重要です。投資利回りと耐用年数、物件所在地域の賃料水準や居住者層、空室発生の確率と需給バランス、転売の可否、借入期間と金利水準など。目先の利回りや価額の安さなどに振り回されず、投資対象として優良な物件かどうか、信頼できる専門家と相談し、見定めたうえで投資を始めることが重要です。あくまでも節税は副産物、投資物件の財産的価値と収益力に重きを置いて判断頂くようになさってください。

| 【PR】プロパティエージェント |

|---|

|

プロパティエージェントが開催する無料のセミナーでは、中古・新築の違いやリスクヘッジ方法など、基礎知識から最新トレンドまでを学ぶ機会を設けています。そのため、20代~50代以上までと幅広い年齢層の方がセミナーに参加しています。不動産投資に少しでも興味のある方や、もっと不動産投資について深堀したい方、ぜひ一度セミナーに参加してみてはいかがでしょうか?

効率よく受講できるオンラインセミナーから、トライしてみるのもひとつ! 無料オンラインセミナーを申し込む

※プロパティエージェントへ遷移します |

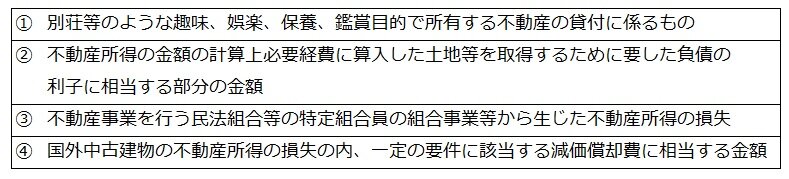

損益通算不可規定

前述しましたが、不動産所得には損益通算不可規定が存在しています。不動産所得が赤字である場合、給与所得などの他の所得から控除できるのが原則なのですが、次のような赤字は、控除対象外とされます。

上記のうち②は、個人の不動産賃貸事業の事実上の参入障壁規定です。たとえば、100%融資を受けてワンルームマンション投資を始める場合、不動産所得が赤字になっても、投資金額中の土地代金に対応する借入金利息相当額は損益通算対象外となる規定です。

つまり、不動産所得の赤字が100万円あっても、必要経費にした借入金利息のうち、土地の分が60万円あれば、損益通算できるのは、100万円-60万円=40万円だけ、ということになります。土地部分を自己資金で始められない人には、厳しい規定です。

また、近年海外の賃貸不動産を通じて不動産所得の赤字を創出し、所得税の還付を受けるスキームを適用する人が増加していました。上記④はそのスキームを封じる規定です。海外不動産を通じた所得税還付スキームは利用が難しくなっておりますので、ご注意ください。

つまり、不動産所得の赤字が100万円あっても、必要経費にした借入金利息のうち、土地の分が60万円あれば、損益通算できるのは、100万円-60万円=40万円だけ、ということになります。土地部分を自己資金で始められない人には、厳しい規定です。

また、近年海外の賃貸不動産を通じて不動産所得の赤字を創出し、所得税の還付を受けるスキームを適用する人が増加していました。上記④はそのスキームを封じる規定です。海外不動産を通じた所得税還付スキームは利用が難しくなっておりますので、ご注意ください。

まとめ

この記事では、不動産投資の節税効果について解説を行いました。不動産投資は損益通算という手続きで節税効果が得られます。不動産所得の赤字は損益通算により給与所得などと相殺可能ですが、全部がその対象となる訳ではありません。また、節税目的だけで不動産投資を始めると後に資金繰りで苦しい目に遭います。

節税により税金が戻ってくるのは投資初期の時期だけであることを覚えておいてください。財産形成はいずれの形式も長い時間を掛けるものです。もちろん不動産投資も例外ではありません。目先の節税や価格に惑わされることなく、資産価値や収益力に着目して投資判断できる目を養ってください。

節税により税金が戻ってくるのは投資初期の時期だけであることを覚えておいてください。財産形成はいずれの形式も長い時間を掛けるものです。もちろん不動産投資も例外ではありません。目先の節税や価格に惑わされることなく、資産価値や収益力に着目して投資判断できる目を養ってください。

節税目的で不動産投資を始めて大丈夫?

正しい税金の知識を身につけておきましょう!

この記事の監修者

秦 光一郎

税理士/税理士法人シン総合会計 代表

会計事務所に勤務しつつ平成16年税理士試験に合格。税務コンサルタント会社にて金融機関をサポートする業務の中、資産税業務の経験を積む。平成22年税理士法人シン総合会計設立。主に中小企業の会計税務支援を中心に、事業承継、資産税業務にも従事。不動産会社の税務相談会相談員、金融機関のセミナー講師等に携わる。