ライター:渡辺裕希子

賃貸住宅向け火災保険ってなに?

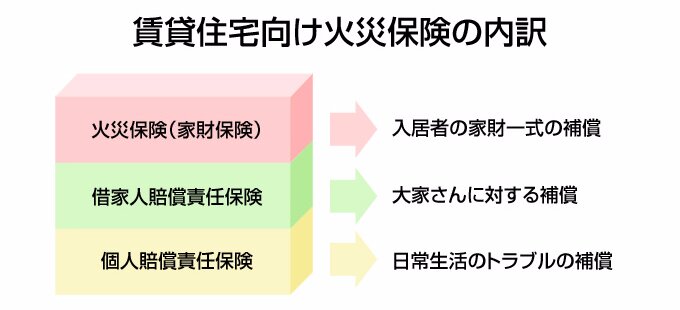

最初に知っておきたいのは、賃貸住宅向け火災保険の内容です。通常、火災保険では建物部分と家財部分の両方に保険をかけることができますが、賃貸住宅の入居者にとって必要なのは家財部分の補償のみ。

主契約である火災保険(自分の持ち物である家財を補償)に加えて、大家さんに対する補償(借家人賠償責任保険)、日常生活でトラブルを 起こした場合の補償(個人賠償責任保険)の3点をセットで契約するのが一般的となっています。

主契約である火災保険(自分の持ち物である家財を補償)に加えて、大家さんに対する補償(借家人賠償責任保険)、日常生活でトラブルを 起こした場合の補償(個人賠償責任保険)の3点をセットで契約するのが一般的となっています。

続いて以下の表で、それぞれの補償内容と実際に補償される例を確認しておきましょう。

■火災保険(家財保険)

■借家人賠償責任保険

■個人賠償責任保険

なお、地震が原因の火事や津波、地滑りなどで家財が被害を受けた場合は、補償の対象外なので注意。地震による損害で保険金が支払われるのは地震保険だけで、火災保険加入時にセットで契約する必要があります(地震保険単独での加入は不可)。

ただし、地震保険の補償額は火災保険の30〜50%の範囲で、かつ上限が1000万円まで。たとえば500万円の家財保険に入っているなら、地震保険金額は150〜250万円となります。

また、家財を新たに買い直す費用をまるごと支払ってくれる火災保険とは異なり、地震保険での補償額は損害区分により全壊(100%)、大半損(60%)、小半損(30%)、一部損(5%)の4段階に分かれています。たとえ被害があっても、基準を満たさない場合は1円も保険金が支払われないことも、頭に入れておきましょう。

■火災保険(家財保険)

| 補償内容 | 補償の例 |

|---|---|

| 火災、落雷、風災、水ぬれなどで損害を受けた家財一式(家電、家具など)を補償。 | 失火やもらい火を原因とする火災で壁紙が損害を受けた。自宅近くに雷が落ち、パソコンが燃えた。 |

■借家人賠償責任保険

| 補償内容 | 補償の例 |

|---|---|

| 火災などの事故で部屋に損害を与え、大家さんに対して法律上の賠償責任を負った場合の補償。 | ストーブの消し忘れでボヤを起こし、壁が焼けてしまった。洗濯機のホースが外れて部屋が水浸しになり、床が破損した。 |

■個人賠償責任保険

| 補償内容 | 補償の例 |

|---|---|

| 日常生活で他人に損害を与えたり、ケガをさせたりした場合の補償。 | 洗濯機のホースが外れて階下に水漏れし、補償を求められた。自転車で通行人にぶつかり、けがをさせてしまった。 |

なお、地震が原因の火事や津波、地滑りなどで家財が被害を受けた場合は、補償の対象外なので注意。地震による損害で保険金が支払われるのは地震保険だけで、火災保険加入時にセットで契約する必要があります(地震保険単独での加入は不可)。

ただし、地震保険の補償額は火災保険の30〜50%の範囲で、かつ上限が1000万円まで。たとえば500万円の家財保険に入っているなら、地震保険金額は150〜250万円となります。

また、家財を新たに買い直す費用をまるごと支払ってくれる火災保険とは異なり、地震保険での補償額は損害区分により全壊(100%)、大半損(60%)、小半損(30%)、一部損(5%)の4段階に分かれています。たとえ被害があっても、基準を満たさない場合は1円も保険金が支払われないことも、頭に入れておきましょう。

賃貸住宅の火災保険で必須なのは「借家人賠償補償保険」

上で挙げた3つの保険のうち、もっとも重要で必須と言えるのが「借家人賠償責任保険」です。日本では、自身の過失から火事を起こして隣家に類焼した場合でも「失火責任法(※)」という特別法が適用されるため、損害賠償の責任は問われません(ただし、重大な過失がある場合は除く)。

一方で、賃貸住宅の借主には、部屋を出る際には借りたときの状態に戻す「原状回復義務」があります。借主が火災を起こして原状回復ができない場合は債務不履行となり、法律上の賠償義務が発生するのです。

つまり、失火によって隣家に損害を与えても、重大な過失がなければ賠償責任はありませんが、火災によって自分の部屋に損害を与えると重大な過失の有無にかかわらず賠償する義務がある、というわけです。壁紙の損傷程度なら自力で補償できるかもしれませんが万が一部屋を全焼させてしまうと、損害額はケタ違いになってしまいます。賃貸契約時に「借家人賠償責任保険」への加入を義務付けられる場合が多いのは、このためです。

それなら「借家人賠償保険」に単独で入りたい、と考える人もいるかもしれませんが、残念ながら現状では不可能。火災保険の特約として、セットで契約するしか選択肢はないのが現状です。

※失火責任法…明治32年に制定。失火により隣家に被害を与えても、重大な過失がない限りは損害賠償責任を問われないと定められている。

一方で、賃貸住宅の借主には、部屋を出る際には借りたときの状態に戻す「原状回復義務」があります。借主が火災を起こして原状回復ができない場合は債務不履行となり、法律上の賠償義務が発生するのです。

つまり、失火によって隣家に損害を与えても、重大な過失がなければ賠償責任はありませんが、火災によって自分の部屋に損害を与えると重大な過失の有無にかかわらず賠償する義務がある、というわけです。壁紙の損傷程度なら自力で補償できるかもしれませんが万が一部屋を全焼させてしまうと、損害額はケタ違いになってしまいます。賃貸契約時に「借家人賠償責任保険」への加入を義務付けられる場合が多いのは、このためです。

それなら「借家人賠償保険」に単独で入りたい、と考える人もいるかもしれませんが、残念ながら現状では不可能。火災保険の特約として、セットで契約するしか選択肢はないのが現状です。

※失火責任法…明治32年に制定。失火により隣家に被害を与えても、重大な過失がない限りは損害賠償責任を問われないと定められている。

不動産会社が勧めてくる保険に疑いもせず加入してませんか?

不動産会社で契約の手続きをするときに、当然のように目の前に並べられる火災保険の契約書。不動産屋に勧められるまま、ただ何となく契約してしまう人も多いのではないでしょうか。

でも、ちょっと待って! 不動産会社は特定の保険代理店と契約している場合があり、相場に比べて高額な商品や、不必要な補償がついた保険を勧めてくることもあるんです。

引っ越しの準備などで忙しい時期とはいえ、その場ですぐに契約してしまうのはキケン。場の雰囲気に流されないためにも、一度持ち帰って検討することをおすすめします。当然ですが、数ある保険商品の中からどれを選ぶかは、契約者の自由。不動産会社がすすめてきた保険の金額と内容が本当に自分のライフスタイルに合っているのかどうか、じっくりと吟味することが必要です。

火災保険内容によっては進められた保険料より安くなることもあるでしょう。

でも、ちょっと待って! 不動産会社は特定の保険代理店と契約している場合があり、相場に比べて高額な商品や、不必要な補償がついた保険を勧めてくることもあるんです。

引っ越しの準備などで忙しい時期とはいえ、その場ですぐに契約してしまうのはキケン。場の雰囲気に流されないためにも、一度持ち帰って検討することをおすすめします。当然ですが、数ある保険商品の中からどれを選ぶかは、契約者の自由。不動産会社がすすめてきた保険の金額と内容が本当に自分のライフスタイルに合っているのかどうか、じっくりと吟味することが必要です。

火災保険内容によっては進められた保険料より安くなることもあるでしょう。

火災保険の額を抑えることで、保険料は節約できる!

火事などで失われた家財を、新たに買い戻すために必要な金額を補償するのが「火災保険(家財保険)」。家財には、ボールペン1本から高額な家電まで、家の中にあるあらゆるものが含まれており、補償は広範囲に及びます。とはいえ、自分が持っている家財の価値はどのくらいなのか、分からないという人も多いかもしれません。

保険代理店のパンフレットやホームページには、世帯主の年齢や家族構成別に「家財の再調達額(同等のものを新たに買い直すために必要な費用)」が提示されています。各社の家財の再調達額をチェックしてみましょう。家財の保険金額をいくらに設定するかは保険料に大きく影響するので、要注意です。

保険代理店のパンフレットやホームページには、世帯主の年齢や家族構成別に「家財の再調達額(同等のものを新たに買い直すために必要な費用)」が提示されています。各社の家財の再調達額をチェックしてみましょう。家財の保険金額をいくらに設定するかは保険料に大きく影響するので、要注意です。

■家財の保険金額による年間保険料の違い

※日新火災「お部屋を借りるときの保険」参照

自分にとって必要な補償の目安を知るためには、自分の部屋を見渡して高額な家財(ベッド、ソファ、クローゼット、ダイニングセット、テレビ、パソコン、洗濯機、掃除機、電子レンジ、掃除機など)の金額をざっくりと計算してみるのがおすすめです。その上で、洋服や楽器などにこだわりがある人は、金額も上乗せしていくといいでしょう。なお、一定額(30万円程度)を超える貴金属や宝石、美術品などは、事前に申告をしないと補償の対象外となります。

「火災保険(家財保険)」の補償額を少なく抑えることで、支払う保険料を節約することができます。本当にすべての家財を保険で賄う必要があるのかどうか。ある程度までは貯金でまかなうという方法も含めて、しっかりと考えることをおすすめします。

| 家財の保険金額 | 年間保険料 |

|---|---|

| 100万円 | 4000円 |

| 300万円 | 6000円 |

| 500万円 | 8000円 |

自分にとって必要な補償の目安を知るためには、自分の部屋を見渡して高額な家財(ベッド、ソファ、クローゼット、ダイニングセット、テレビ、パソコン、洗濯機、掃除機、電子レンジ、掃除機など)の金額をざっくりと計算してみるのがおすすめです。その上で、洋服や楽器などにこだわりがある人は、金額も上乗せしていくといいでしょう。なお、一定額(30万円程度)を超える貴金属や宝石、美術品などは、事前に申告をしないと補償の対象外となります。

「火災保険(家財保険)」の補償額を少なく抑えることで、支払う保険料を節約することができます。本当にすべての家財を保険で賄う必要があるのかどうか。ある程度までは貯金でまかなうという方法も含めて、しっかりと考えることをおすすめします。

火災保険の特約「個人賠償責任保険」は補償内容が充実!

もうひとつ、「個人賠償責任保険」も重要度の高い保険といえるでしょう。ちょっとした不注意から子どもが他人を怪我させてしまったり、マンションの階下に水漏れをして補償を求められたりといった日常生活の事故やトラブルは、誰にでも起こりうるからです。

この保険のすごいところは、世帯のうち一人が加入すると、家族全員がカバーされる点。ここでいう家族には、配偶者や同居の親族はもちろん、生計を同一にする別居の未婚の子ども(仕送りをもらって一人暮らしをしている学生など)までを含まれます。

過去には、小学生が起こした自転車事故に対し、母親に約9500万円の損害賠償命令判決が出たことがありました(2013年3月神戸地裁)。そのため、保険金額はできれば1億円くらいに設定しておくと安心です。

この保険のすごいところは、世帯のうち一人が加入すると、家族全員がカバーされる点。ここでいう家族には、配偶者や同居の親族はもちろん、生計を同一にする別居の未婚の子ども(仕送りをもらって一人暮らしをしている学生など)までを含まれます。

過去には、小学生が起こした自転車事故に対し、母親に約9500万円の損害賠償命令判決が出たことがありました(2013年3月神戸地裁)。そのため、保険金額はできれば1億円くらいに設定しておくと安心です。

なお、近年は保険会社が加害者・被害者に代わって示談に向けた交渉をしてくれる「示談交渉サービス」付きの商品も増えています。万が一事故などの加害者となってしまった場合に、被害者との交渉を自力で行うのはかなり困難。知識や経験が豊富な専門家に任せたほうがずっとスムーズなのは間違いないでしょう。いざという時にパニックにならないためにも、付帯の有無について事前に確認しておくといいでしょう。

気をつけたいのは、すでに加入している保険との重複です。よくあるのが、自動車保険の特約として無意識のうちに「個人賠償責任保険」に加入していた、というケース。ほかにも、傷害保険に特約として付帯していたり、コープ共済などで加入していたりと、さまざまなパターンが考えられます。

すでに加入している保険の補償金額が十分にあるなら、最も安いものを選んでOK。逆に不足があるなら、火災保険契約時に手厚くかけるといいでしょう。まずは、自分が加入している保険の内容と金額を、確認してみるのがおすすめです。

気をつけたいのは、すでに加入している保険との重複です。よくあるのが、自動車保険の特約として無意識のうちに「個人賠償責任保険」に加入していた、というケース。ほかにも、傷害保険に特約として付帯していたり、コープ共済などで加入していたりと、さまざまなパターンが考えられます。

すでに加入している保険の補償金額が十分にあるなら、最も安いものを選んでOK。逆に不足があるなら、火災保険契約時に手厚くかけるといいでしょう。まずは、自分が加入している保険の内容と金額を、確認してみるのがおすすめです。

火災保険選びはWEBが便利

自分に合った補償額の目安がわかったら、次はいよいよ具体的な保険商品選びをスタートさせましょう。最近は、複数の保険商品を一括で比較できるサイトが豊富なので、積極的に活用すると手間を省くことができます。

「価格.com」では、代表的な商品の年間保険料、借家人賠償責任保険の補償額、個人賠償責任保険の補償額、保険期間などが一括表示されます。そのまま各保険会社のページにアクセスでき、見積もりや資料請求へと進むことも可能。所有物件(戸建・マンション・店舗兼住宅など)の火災保険に比べて種類が少ないので、あまり時間をかけることなく比較・検討できるはずです。

自分にぴったりの納得できる保険商品が見つかったら、契約手続きへと進みましょう。ほとんどの保険商品はインターネットでの契約が可能なので、保険代理店まで足を運ぶ必要はありません。

各社ホームページで契約者の生年月日や引っ越し先の住所、保険契約の開始日などを入力するだけなので、スピーディかつ簡単。後日、郵送されてくる保険証券のコピーを不動産会社に送れば、手続きは完了です。

「価格.com」では、代表的な商品の年間保険料、借家人賠償責任保険の補償額、個人賠償責任保険の補償額、保険期間などが一括表示されます。そのまま各保険会社のページにアクセスでき、見積もりや資料請求へと進むことも可能。所有物件(戸建・マンション・店舗兼住宅など)の火災保険に比べて種類が少ないので、あまり時間をかけることなく比較・検討できるはずです。

自分にぴったりの納得できる保険商品が見つかったら、契約手続きへと進みましょう。ほとんどの保険商品はインターネットでの契約が可能なので、保険代理店まで足を運ぶ必要はありません。

各社ホームページで契約者の生年月日や引っ越し先の住所、保険契約の開始日などを入力するだけなので、スピーディかつ簡単。後日、郵送されてくる保険証券のコピーを不動産会社に送れば、手続きは完了です。

保険はいつでも解約、変更できます

「火災保険の契約書をよく読まずに、ハンコを押してしまって後悔している」という人も、落ち込む必要はありません。保険はいつでも解約して、新しい保険に変更できます。もちろん解約時には、前払いしていた保険料が戻ってくるので安心(解約手数料は必要)。自分のライフスタイルに合わない割高な保険は、なるべく早く解約してお得な保険に乗り換えるのがおすすめです。

ただし、解約時期によっては満期まで待ったほうが良い場合もあるので、あらかじめ保険代理店に相談するといいでしょう。

ただし、解約時期によっては満期まで待ったほうが良い場合もあるので、あらかじめ保険代理店に相談するといいでしょう。

引っ越し時には二重加入に注意!

よくあるのが、引っ越しの際に前に加入した火災保険のことを忘れてしまい、新たな保険に加入してしまうケース。火災保険の場合、複数の保険会社に加入していても、損害額を上回る補償を受けることはできません。必ずどちらかを解約して、お金を取り戻しましょう。なお、もともと入っていた保険が気に入っているなら、住所変更をしてそのまま継続することができます。

火災保険もほかの保険と同様、必要な補償や金額は、ライフステージによって変わっていくもの。引っ越しや更新のタイミングで定期的に見直して、「多すぎず、少なすぎない」適切なバランスを心がけましょう。

火災保険もほかの保険と同様、必要な補償や金額は、ライフステージによって変わっていくもの。引っ越しや更新のタイミングで定期的に見直して、「多すぎず、少なすぎない」適切なバランスを心がけましょう。