ライター:風呂内亜矢

家賃は一般的に月収の1/3。でも1/3って手取り?額面?

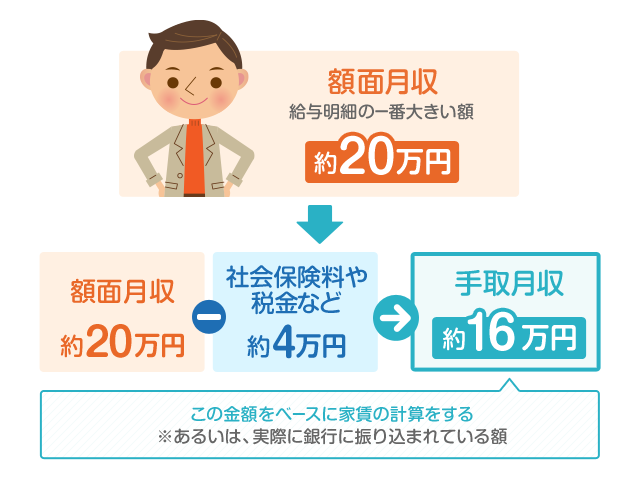

無理なく支払いができる家賃は一般的に月収の1/3(33%)、と言われる目安があります。月収20万円の人の場合、約6.7万円になります。しかし、この目安では家賃の支払いを重く感じる人も多いと考えられます。

家計のやりくりを考える場合、まずは手取り金額を確認することが大切です。先ほどの例の場合、額面上(給与明細の一番高い金額)20万円だったとしても、社会保険料や所得税・住民税などを差し引いた実際に銀行口座に振り込まれる金額(手取り)は約16万円程度になるでしょう。1/3と一般的に言われている目安も、手取り月収を基準に計算すると約5.3万円となります。額面20万円を基準に計算した場合と約1.4万円も差が出ることがわかります。なお、ボーナスなどを含む年収ではなく、毎月の振込額である手取り月収をベースに考える方が安全な判断ができます。

実際の家計のやりくりは、手取り月収の金額の中で行うことになるため、手取月収を基準にその他の費用の割合を考えていくのがわかりやすいでしょう。

家計のやりくりを考える場合、まずは手取り金額を確認することが大切です。先ほどの例の場合、額面上(給与明細の一番高い金額)20万円だったとしても、社会保険料や所得税・住民税などを差し引いた実際に銀行口座に振り込まれる金額(手取り)は約16万円程度になるでしょう。1/3と一般的に言われている目安も、手取り月収を基準に計算すると約5.3万円となります。額面20万円を基準に計算した場合と約1.4万円も差が出ることがわかります。なお、ボーナスなどを含む年収ではなく、毎月の振込額である手取り月収をベースに考える方が安全な判断ができます。

実際の家計のやりくりは、手取り月収の金額の中で行うことになるため、手取月収を基準にその他の費用の割合を考えていくのがわかりやすいでしょう。

家計全体の配分を決める順番を知ろう

適切な家賃の割合を考えるためにも、1か月の家計でやりくりをするべきその他の費用の割合も考えてみましょう。無理なく盤石な家計割合を考えたい場合、まずは手取り月収のうち、貯蓄割合を定めるのが理想的です。

公園の父と呼ばれる資産家の本田静六は1/4貯金を実行し、財をなしたといわれています。1/4は貯金に回し、残りの3/4で生活をすると、有事に対応するための蓄えや、収入を得なくなって以降(セカンドライフ)の生活をまかなえるとされています。

手取り金額の1/4(25%)が理想的な割合とは言われるものの、その割合が、現在の貯蓄ペースや収入とあまりにずれるようだと苦しくなるでしょう。独身時代は15~25%、子供が小さい時期や大学進学前後などの育児費教育費がかさむ時期は5~15%など幅を持たせた目標を目安にしつつ、今の生活から少しずつ理想の割合に近づけていくのが良いでしょう。

仮に、先ほどの手取り月収16万円のケースで単身者であったと仮定して考えると、20%を貯蓄に充て、33%を家賃に充てると、既に毎月入ってくるお金の半分以上(20%+33%=53%)の使い道が決まってしまうことになります。食費や通信費、交際費、娯楽・教養費、水道光熱費などを収入の半分未満でまかなえるのか、考える必要があります。

公園の父と呼ばれる資産家の本田静六は1/4貯金を実行し、財をなしたといわれています。1/4は貯金に回し、残りの3/4で生活をすると、有事に対応するための蓄えや、収入を得なくなって以降(セカンドライフ)の生活をまかなえるとされています。

手取り金額の1/4(25%)が理想的な割合とは言われるものの、その割合が、現在の貯蓄ペースや収入とあまりにずれるようだと苦しくなるでしょう。独身時代は15~25%、子供が小さい時期や大学進学前後などの育児費教育費がかさむ時期は5~15%など幅を持たせた目標を目安にしつつ、今の生活から少しずつ理想の割合に近づけていくのが良いでしょう。

仮に、先ほどの手取り月収16万円のケースで単身者であったと仮定して考えると、20%を貯蓄に充て、33%を家賃に充てると、既に毎月入ってくるお金の半分以上(20%+33%=53%)の使い道が決まってしまうことになります。食費や通信費、交際費、娯楽・教養費、水道光熱費などを収入の半分未満でまかなえるのか、考える必要があります。

| 家計配分を考えるポイント |

|---|

| 手取り月収を基準に貯蓄割合、住居費の割合をまず決める |

| 残った金額でその他の費用をまかなうことができるのかを考える |

エンゲル係数ならぬ住居費係数

家計のゆとりを測るための指標として「エンゲル係数」という数値があります。

家庭の消費支出のうち、食費が占める割合がどの程度かを示す数値です。生命を維持するための食費は削ることが難しいでしょう。食費のようなどうしても削れない一定の費用が、消費支出の中で高い割合である状態は、家計としては厳しい状況と考えられると言われています。

住居費についても、家計に占める住居費の割合を仮に“住居費係数”と呼ぶとしたら、この値が高いと家計が苦しくなります。エンゲル係数は支出における食費の割合を示しますが、住居費係数はここまでの話を受けて手取り月収に対する住居費の割合として考えていきましょう。

例えばスマイティの東京都で人気の高い 世田谷区 の1K家賃相場は7.7万円です(※)。

同じ7.7万円の家賃でも、住居費係数は手取り月収16万円の人にとっては約48%になりますし、手取り月収が26万円の人にとっては約30%になります。

ゆとりを持って生活できるための住居費は、やはりある程度収入に左右されることがわかります。貯蓄を確保し、収入の半分程度は生活のためのお金として使いたいと考えるならば、家賃は自分の手取り収入の30%程度に抑えられるとラクでしょう。

目指したい家賃の予算感を把握したら、エリア別の相場を、賃貸情報サイトなどでチェックしてみるとよいでしょう。スマイティの場合、「 家賃相場から探す 」から地区別、間取り別の相場家賃が簡単に表示されます。

家庭の消費支出のうち、食費が占める割合がどの程度かを示す数値です。生命を維持するための食費は削ることが難しいでしょう。食費のようなどうしても削れない一定の費用が、消費支出の中で高い割合である状態は、家計としては厳しい状況と考えられると言われています。

住居費についても、家計に占める住居費の割合を仮に“住居費係数”と呼ぶとしたら、この値が高いと家計が苦しくなります。エンゲル係数は支出における食費の割合を示しますが、住居費係数はここまでの話を受けて手取り月収に対する住居費の割合として考えていきましょう。

例えばスマイティの東京都で人気の高い 世田谷区 の1K家賃相場は7.7万円です(※)。

同じ7.7万円の家賃でも、住居費係数は手取り月収16万円の人にとっては約48%になりますし、手取り月収が26万円の人にとっては約30%になります。

ゆとりを持って生活できるための住居費は、やはりある程度収入に左右されることがわかります。貯蓄を確保し、収入の半分程度は生活のためのお金として使いたいと考えるならば、家賃は自分の手取り収入の30%程度に抑えられるとラクでしょう。

目指したい家賃の予算感を把握したら、エリア別の相場を、賃貸情報サイトなどでチェックしてみるとよいでしょう。スマイティの場合、「 家賃相場から探す 」から地区別、間取り別の相場家賃が簡単に表示されます。

さて、次はいくつかのパターンを家賃を中心とした家計割合を考えてみましょう。ケースごとに紹介しますので自分に近しい割合を参考にしてください。

家計割合ケース1 年収300万円、独身、都内で一人暮らし

手取り収入は額面収入の概ね8割程度になります。年収が低いと8割強、年収が高いと8割弱になります。もちろん、実際に銀行に振り込まれている金額から考えても良いでしょう。

額面年収が300万円の場合、実際に使える手取り年収は約240万円(300万円×0.8)になります。ボーナスがない場合、毎月20万円の手取り収入があることになります。

単身者なので、1Rや1Kの物件を選ぶことが一般的でしょう。20万円の30%にあたる、約6万円で1Rや1Kが借りられるエリアをチェックしてみましょう。

スマイティの 家賃相場 (※)だと1Rでは板橋区や三鷹市が、1K~1DKでは小金井市が6万円台です。通勤のしやすさなどで6万円前後の相場となっている他のエリアも含めてお部屋探しを進めるとよいでしょう。

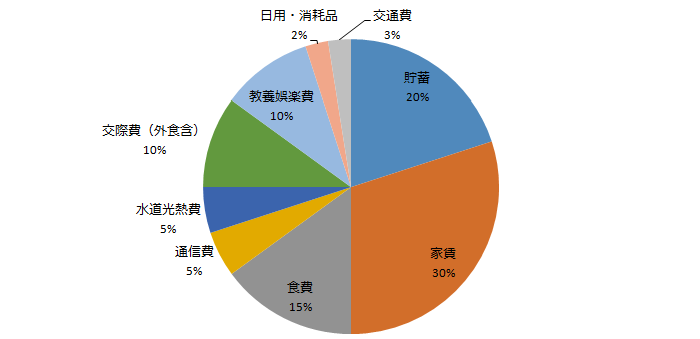

手取り20万円で家賃6万円を支払う場合の、やりくりしやすい目安の家計割合を考えてみます。

貯蓄の目標を20%、家賃を30%の6万円に抑え、その他生活に必要な費目に配分すると下記のようなバランスが例として挙げられます。

額面年収が300万円の場合、実際に使える手取り年収は約240万円(300万円×0.8)になります。ボーナスがない場合、毎月20万円の手取り収入があることになります。

単身者なので、1Rや1Kの物件を選ぶことが一般的でしょう。20万円の30%にあたる、約6万円で1Rや1Kが借りられるエリアをチェックしてみましょう。

スマイティの 家賃相場 (※)だと1Rでは板橋区や三鷹市が、1K~1DKでは小金井市が6万円台です。通勤のしやすさなどで6万円前後の相場となっている他のエリアも含めてお部屋探しを進めるとよいでしょう。

手取り20万円で家賃6万円を支払う場合の、やりくりしやすい目安の家計割合を考えてみます。

貯蓄の目標を20%、家賃を30%の6万円に抑え、その他生活に必要な費目に配分すると下記のようなバランスが例として挙げられます。

| 貯蓄 | 4万円(20%) |

|---|---|

| 家賃 | 6万円(30%) |

| 食費 | 3万円(15%) |

| 通信費 | 1万円(5%) |

| 水道光熱費 | 1万円(5%) |

| 交際費 | 2万円(10%) |

| 教養娯楽費 | 2万円(10%) |

| 日用・消耗品 | 0.5万円(2.5%) |

| 交通費 | 0.5万円(2.5%) |

交際費、教養娯楽費が合計で4万円とやや幅を持たせています。女性の場合は美容費や被服費など、男性の場合は趣味などの購入もここから捻出します。もし保険料を毎月支払っている場合には、この4万円の中で調整するのが管理しやすいでしょう。

もちろん、お金の使い方の優先順位は人によって異なるため、この割合がすべてではありません。どこかの費用を増やせば、どこかの費用が減ることになるので、自分の場合はどういうバランスであれば苦にならないか、思いを巡らせることで家計管理をより良く進められるようになります。

家賃を6万円より高くしようと思うと、その他の費用の配分に影響を与えることになります。逆に、家賃の費用を抑えられるとやりくりしやすくなりそうなことがわかりますね。家賃の金額設定は家計に大きな影響を与えます。

家計割合ケース2 世帯年収700万円、共働き夫婦、都内で二人暮らし

夫が年収400万円、妻が年収300万円の共働き夫婦の場合で考えてみましょう。夫の手取り年収は約320万円、妻の手取り年収は約240万円と仮定します。

毎月の手取り月収は夫約27万円、妻約20万円、合計約47万円です。子どものいない共働き家庭は一般的に経済的なゆとりがあるため、貯蓄割合30%を目指すことも可能です。夫婦二人の場合、1LDKなどで暮らせるでしょうか。

スマイティの 家賃相場 (※)を確認すると1LDK~2DKでは新宿区が約18.5万円、品川区・台東区・文京区が約15~16万円、豊島区が約14万円となっています。15万円用意すれば二人暮らし用の部屋を探せそうです。

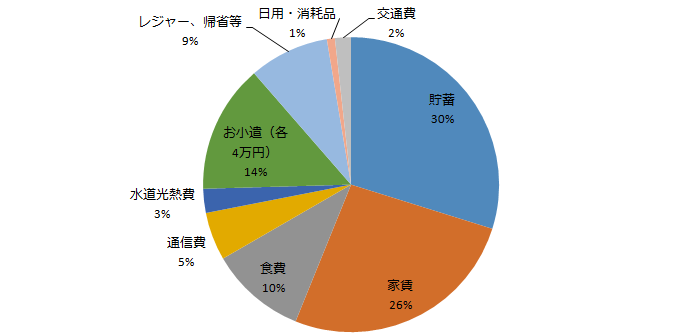

貯蓄目標割合と、家賃の相場を確認すると、次のような家計割合が考えられます。

毎月の手取り月収は夫約27万円、妻約20万円、合計約47万円です。子どものいない共働き家庭は一般的に経済的なゆとりがあるため、貯蓄割合30%を目指すことも可能です。夫婦二人の場合、1LDKなどで暮らせるでしょうか。

スマイティの 家賃相場 (※)を確認すると1LDK~2DKでは新宿区が約18.5万円、品川区・台東区・文京区が約15~16万円、豊島区が約14万円となっています。15万円用意すれば二人暮らし用の部屋を探せそうです。

貯蓄目標割合と、家賃の相場を確認すると、次のような家計割合が考えられます。

| 貯蓄 | 17万円(30%) |

|---|---|

| 家賃 | 15万円(26%) |

| 食費 | 6万円(11%) |

| 通信費 | 3万円(5%) |

| 水道光熱費 | 1.5万円(3%) |

| お小遣 | 8万円(各4万円)(14%) |

| レジャー、帰省等 | 5万円(9%) |

| 日用・消耗品 | 0.5万円(1%) |

| 交通費 | 1万円(2%) |

手取り月収に対する住居費の比率が低くなり、貯蓄割合を増やせたり、家庭運営のためのレジャー費、帰省費の予算がとれ、比較的ゆとりのある家計といえます。

家賃への考え方も手取り月収の30%の家賃を探すのではなく、生活に必要な条件を満たす物件・エリアのうち、譲れる条件は譲ってコストを下げる工夫をすることになります。今回のケースでは間取りとエリアの相場データを参照すると、家賃を14万円や13万円に落とすこともできそうですね。

東京都内の家賃相場は全国的にみても高く、一人暮らしの場合だと手取り月収の30%を「上限額」の目安として使うシーンが多くなりがちです。一方二人暮らしでそれぞれが収入を得ている場合、手取り月収の30%はあくまで目安としてとらえ、より低い割合で適度な部屋を探すこともできるようになってきます。手取り月収の20~25%程度のお部屋に照準を絞っても良いでしょう。

東京都内の共働きだけでなく、家賃相場の低い地方などで暮らす場合でも30%の基準を目安にするのではなく、もっと住居費の比率を下げることはできるでしょう。

家計割合ケース3 世帯年収700万円、夫婦と子供(大学生)、都内で家族暮らし

夫が年収600万円、妻がパートで年収100万円を得ている夫婦を想定してみましょう。大学生の子供がいます。夫の手取り年収は480万円、妻の手取り年収は控除されるものがほとんどないため約100万円です。

夫は年2回、それぞれ1か月分のボーナスが支給されます。そのため手取り月収は約34万円(他に約34万円が2回ボーナスとして支給)です。妻の手取り月収は約8万円、月々で考えると合計約42万円の中でやりくりをします。

大学生の子供がいる世帯では、それまでの貯金から学費を支払うこともあれば、ボーナス分がそのまま学費として使われることもあります。今回の家庭は後者として学費以外の生活費を月々の手取り月収の中でやりくりすることを考えることになります。

先ほど整理した共働き夫婦のケースと同じ世帯年収700万円でも、収入の比率が違う点、学費分の支出を考えると生活に使える金額が少なくなっている点が着目すべきポイントです。家計の状況は一般的に厳しい時期にあたります。

子どもが親元から大学に通う場合、部屋の間取りは2LDK~3DK程度必要だと感じることが多いでしょう。2LDK~3DKを手取り月収の30%である約12.6万円以内に収めたい場合、スマイティの 家賃相場 (※)では調布市・府中市・小金井市・国分寺市が約12万円、立川市・日野市などが約11万円となっていて候補になります。

一人暮らしの時期は都内の家賃相場に対して、収入が低いことが多いため手取り月収の30%を意識しますが、大学生の子供を持つ家庭の場合、教育費が家計に負担をかけるため、やはり上限額としての手取り月収の30%を意識することになります。

貯蓄割合も今回のように10%近く残せる家計は優秀です。なお、子供の学費はボーナスで支払うことと仮定します。

夫は年2回、それぞれ1か月分のボーナスが支給されます。そのため手取り月収は約34万円(他に約34万円が2回ボーナスとして支給)です。妻の手取り月収は約8万円、月々で考えると合計約42万円の中でやりくりをします。

大学生の子供がいる世帯では、それまでの貯金から学費を支払うこともあれば、ボーナス分がそのまま学費として使われることもあります。今回の家庭は後者として学費以外の生活費を月々の手取り月収の中でやりくりすることを考えることになります。

先ほど整理した共働き夫婦のケースと同じ世帯年収700万円でも、収入の比率が違う点、学費分の支出を考えると生活に使える金額が少なくなっている点が着目すべきポイントです。家計の状況は一般的に厳しい時期にあたります。

子どもが親元から大学に通う場合、部屋の間取りは2LDK~3DK程度必要だと感じることが多いでしょう。2LDK~3DKを手取り月収の30%である約12.6万円以内に収めたい場合、スマイティの 家賃相場 (※)では調布市・府中市・小金井市・国分寺市が約12万円、立川市・日野市などが約11万円となっていて候補になります。

一人暮らしの時期は都内の家賃相場に対して、収入が低いことが多いため手取り月収の30%を意識しますが、大学生の子供を持つ家庭の場合、教育費が家計に負担をかけるため、やはり上限額としての手取り月収の30%を意識することになります。

貯蓄割合も今回のように10%近く残せる家計は優秀です。なお、子供の学費はボーナスで支払うことと仮定します。

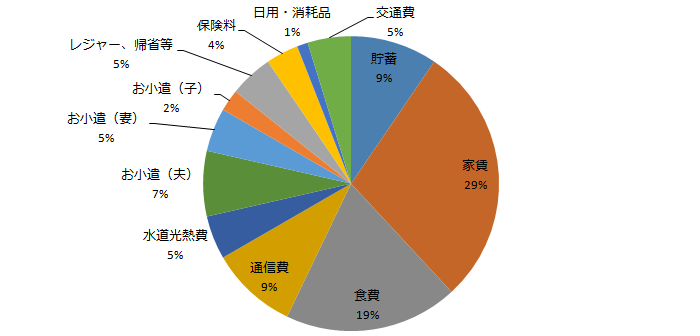

| 貯蓄 | 4万円(10%) |

|---|---|

| 家賃 | 12万円(29%) |

| 食費 | 8万円(19%) |

| 通信費 | 4万円(10%) |

| 水道光熱費 | 2万円(5%) |

| お小遣・夫 | 3万円(7%) |

| お小遣・妻 | 2万円(5%) |

| お小遣・子 | 1万円(2%) |

| レジャー、帰省等 | 2万円(5%) |

| 保険料 | 1.5万円(4%) |

| 日用・消耗品 | 0.5万円(1%) |

| 交通費 | 2万円(5%) |

まとめ 手取り月収の3割を「上限」として意識しよう

いくつかのケースを見てきたように、家計が厳しい時期は手取り月収の3割を「上限」として意識することが大切でしょう。また、DINKS(共働きで子供がいない)世帯のように部屋はコンパクトでよく、収入も二人で得ているような比較的ゆとりのある時期には手取り月収の20~25%など住居費をおさえることを意識できれば、家計のやりくりがしやすくなります。

家計改善の王道の手法に「固定費を見直す」というやり方があります。日々のお買い物の加減で金額が変わる「変動費」ではなく、住居費や通信費、保険料といった、毎月同じ金額を支払う「固定費」を見直した方がストレスなく家計改善ができると言う物です。

一方で、固定費の1つである住居費は改善することが難しい場合も多いでしょう。家賃の安い部屋に引っ越して改善を試みるとしても、引っ越し代などの一時的にかかる費用を以降の節制で取り返すために時間がかかります。

そのため、賃貸に入居するタイミングで家計に無理のない家賃をじっくりと検討することは重要なステップといえます。月収の1/3よりももっとシビアに「手取り月収の3割が上限」とし、可能な時期にはできるだけ固定費を抑えることに気を配ると、無理をしなくてもお金が貯まりやすくなります。

※データはいずれも2024年1月26日時点、スマイティの住みやすい街や家賃相場を参照

家計改善の王道の手法に「固定費を見直す」というやり方があります。日々のお買い物の加減で金額が変わる「変動費」ではなく、住居費や通信費、保険料といった、毎月同じ金額を支払う「固定費」を見直した方がストレスなく家計改善ができると言う物です。

一方で、固定費の1つである住居費は改善することが難しい場合も多いでしょう。家賃の安い部屋に引っ越して改善を試みるとしても、引っ越し代などの一時的にかかる費用を以降の節制で取り返すために時間がかかります。

そのため、賃貸に入居するタイミングで家計に無理のない家賃をじっくりと検討することは重要なステップといえます。月収の1/3よりももっとシビアに「手取り月収の3割が上限」とし、可能な時期にはできるだけ固定費を抑えることに気を配ると、無理をしなくてもお金が貯まりやすくなります。

| 家賃の目安の考え方 |

|---|

| 月収の1/3ではなく、手取り月収の3割が「上限」と考える |

| 家計が厳しいときは、住居費係数は高くなりがち(厳しいときは3割上限に近くても仕方がないが、余裕があるときはもっと割合を抑えたい) |

| 家賃と貯蓄割合を決め、残りの金額でやりくりという順で考える(貯蓄割合を始めに組み込めば住居費が高くなりすぎることも防げる) |

| 所得の高い一人暮らし、家賃の安い地方、DINKS世帯(共働きで子どもが居ない)は、家賃を手取り月収の20~25%以下にできないか検討する |

※データはいずれも2024年1月26日時点、スマイティの住みやすい街や家賃相場を参照